Taille du marché des mises à jour automobiles en direct, part et analyse de l'industrie, par type de technologie (OTA du micrologiciel, OTA du logiciel et OTA du système complet), par couche d'architecture du véhicule (OTA au niveau de l'ECU, OTA du contrôleur de domaine et OTA de l'architecture centralisée/zonale), par système de véhicule (systèmes de transmission et d'énergie, ADAS et conduite autonome, infodivertissement et connectivité, systèmes de sûreté et de sécurité, et modules de télématique et de connectivité), par type de véhicule (hayon et berline, SUV, LCV et HCV), par technologie

Taille du marché des mises à jour en direct sur l’automobile et perspectives d’avenir

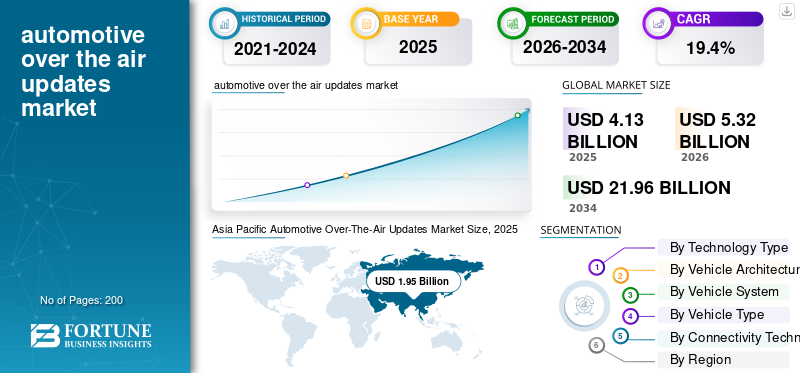

La taille du marché mondial des mises à jour en direct pour l’automobile était évaluée à 4,13 milliards USD en 2025. Le marché devrait passer de 5,32 milliards USD en 2026 à 21,96 milliards USD d’ici 2034, avec un TCAC de 19,4 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché des mises à jour automobiles en direct avec une part de marché de 47,21 % en 2025.

Le marché mondial des mises à jour automobiles Over-The-Air (OTA) fait référence à l’écosystème de technologies, de plates-formes et de services permettant les mises à jour et mises à niveau de logiciels sans fil dans les véhicules. Il permet aux constructeurs automobiles de déployer à distance des micrologiciels, des applications et des améliorations du système sans intervention physique. Ce marché couvre les véhicules de tourisme et utilitaires, prenant en charge des fonctions telles que l'infodivertissement, la télématique, les systèmes de sécurité et l'optimisation du groupe motopropulseur, améliorant les performances du véhicule,sécurité, la conformité et l'expérience utilisateur tout au long du cycle de vie du véhicule.

Les principaux moteurs du marché comprennent l’augmentation de la connectivité des véhicules, la demande croissante d’une expérience utilisateur améliorée et la nécessité de mises à niveau des logiciels de données en temps réel. L’adoption croissante des véhicules électriques et autonomes, les exigences en matière de cybersécurité et la réduction des coûts grâce au diagnostic et à la maintenance à distance accélèrent encore la croissance du marché, permettant des améliorations continues des performances et des fonctionnalités.

Les principaux acteurs du marché comprennent Robert Bosch GmbH, Continental AG, Harman International, Aptiv PLC, Denso Corporation et Qualcomm Technologies, Inc. Ces acteurs sont en concurrence via des plates-formes logicielles avancées en direct, des solutions de connectivité sécurisées, l'intégration dans le cloud et des capacités de cybersécurité. De plus, cela permet des mises à jour à distance transparentes, des performances améliorées des véhicules et une innovation continue en matière de fonctionnalités sur les véhicules connectés et définis par logiciel.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des mises à jour en direct sur l’automobile

- Taille du marché en 2025 : 4,13 milliards USD

- Taille du marché en 2026 : 5,32 milliards de dollars

- Taille du marché prévue pour 2034 : 21,96 milliards de dollars

- TCAC : 19,4 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des mises à jour automobiles en direct avec une part de 47,21 % en 2025.

- Le segment des contrôleurs de domaine OTA représentait la plus grande part de marché.

- Le segment OTA d’architecture centralisée/zonale devrait croître à un TCAC de 19,2 % au cours de la période 2026-2034.

Asie-Pacifique

Les véhicules connectés, l’adoption des véhicules électriques et le déploiement de la 5G continuent d’accélérer le déploiement de l’OTA.

Amérique du Nord

La pénétration des véhicules connectés et les plateformes cloud renforcent la mise en œuvre de l’OTA.

Europe

Les réglementations en matière de cybersécurité et l’adoption de véhicules définis par logiciel soutiennent une forte croissance du marché.

NOUS.

Le marché américain devrait atteindre 0,91 milliard de dollars en 2026, soit 17,2 % du chiffre d’affaires mondial.

Japon

Le marché japonais devrait atteindre 0,32 milliard de dollars en 2026.

En savoir plus

TENDANCES DU MARCHÉ DES MISES À JOUR AUTOMOBILES

La transition vers des plates-formes OTA basées sur le cloud et l'Edge Computing est une tendance importante

Une tendance importante sur le marché est l’adoption croissante de plates-formes basées sur le cloud combinées à des capacités informatiques de pointe. Les constructeurs automobiles exploitent l'infrastructure cloud pour gérer les déploiements de logiciels à grande échelle, surveiller les performances des véhicules et analyser les données en temps réel. L’Edge Computing améliore encore cet écosystème en permettant un traitement localisé des données dans le véhicule, réduisant ainsi la latence et améliorant l’efficacité des mises à jour. Cette approche hybride permet des déploiements OTA plus rapides et plus fiables tout en minimisant la dépendance au réseau. De plus, il prend en charge les mises à jour personnalisées et la maintenance prédictive en utilisant des analyses en temps réel. À mesure que les écosystèmes de véhicules connectés se développent, l'intégration des technologies cloud et de pointe devient une priorité stratégique, permettant des cadres de mise à jour OTA évolutifs, sécurisés et efficaces sur divers segments de véhicules.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmentation des véhicules définis par logiciel pour accélérer l'adoption de l'OTA

La transition vers les véhicules définis par logiciel (SDV) est un moteur majeur de la croissance du marché des mises à jour automobiles en direct. Les constructeurs automobiles intègrent de plus en plus des composants électroniques avancés, des capteurs et des architectures informatiques centralisées qui s'appuient fortement sur des logiciels pour la fonctionnalité et la différenciation. Les capacités OTA permettent aux fabricants de déployer des mises à niveau de fonctionnalités, de corriger des bogues et d'améliorer les performances du système à distance, réduisant ainsi la dépendance aux visites de service physiques. Cette approche réduit non seulement les coûts opérationnels, mais améliore également la satisfaction des clients grâce à une innovation continue. À mesure que les véhicules deviennent plus complexes etlogicielLes constructeurs OEM considèrent les mises à jour OTA comme un outil essentiel pour la gestion du cycle de vie, garantissant que les véhicules restent à jour avec l'évolution des normes, des réglementations et des attentes des consommateurs.

RESTRICTIONS DU MARCHÉ

Problèmes de confidentialité et de sécurité des données pour limiter l’expansion du marché

Les préoccupations liées à la confidentialité des données et à la cybersécurité constituent une contrainte importante sur le marché des mises à jour OTA automobiles. Étant donné que les systèmes OTA reposent sur la communication sans fil et la connectivité cloud, ils créent des points d'entrée potentiels pour les cyberattaques, les accès non autorisés et les violations de données. Les véhicules stockent et transmettent de plus en plus de données sensibles sur les utilisateurs et les opérations, ce qui suscite un examen minutieux des réglementations et des consommateurs. Garantir le cryptage de bout en bout, l’authentification sécurisée et la conformité aux lois en constante évolution sur la protection des données ajoute à la complexité et aux coûts pour les constructeurs automobiles et les fournisseurs de technologies OTA. De plus, tout incident de sécurité très médiatisé pourrait nuire à la confiance des consommateurs et ralentir les taux d’adoption. Ces préoccupations obligent les entreprises à investir massivement dans des cadres de cybersécurité robustes, ce qui peut retarder les délais de déploiement et augmenter les coûts globaux d’intégration des systèmes.

OPPORTUNITÉS DE MARCHÉ

Intégration avec les véhicules électriques et autonomes pour ouvrir de nouvelles voies de croissance

L’adoption rapide des véhicules électriques (VE) et des technologies de conduite autonome présente une forte opportunité pour le marché des mises à jour OTA. Ces véhicules s'appuient fortement sur des logiciels pour gérer les performances de la batterie, l'efficacité énergétique, les systèmes avancés d'aide à la conduite (ADAS) et les fonctionnalités autonomes. Les mises à jour OTA permettent une optimisation en temps réel, des corrections de bugs et des améliorations de fonctionnalités sans nécessiter de visites chez le concessionnaire. Cette capacité est particulièrement précieuse pour les véhicules électriques, où les systèmes de gestion de la batterie peuvent être continuellement améliorés. De plus, les véhicules autonomes nécessitent des mises à jour logicielles fréquentes pour affiner les algorithmes et garantir la conformité en matière de sécurité. Alors que les constructeurs automobiles augmentent la production de véhicules électriques et de véhicules autonomes, les solutions OTA deviennent essentielles, créant un potentiel de croissance important pour les fournisseurs de technologies proposant des plates-formes et des services de mise à jour avancés.

LES DÉFIS DU MARCHÉ

Intégration et validation de logiciels complexes pour défier la mise en œuvre

L’un des principaux défis du marché des mises à jour OTA automobiles est la complexité associée à l’intégration et à la validation de logiciels sur diverses architectures de véhicules. Les véhicules modernes sont constitués de nombreuses unités de commande électroniques (ECU) provenant de plusieurs fournisseurs, chacune nécessitant une coordination transparente lors des mises à jour. Assurer la compatibilité, la stabilité et la sécurité sur tous les systèmes lors du déploiement OTA est un processus très complexe. Toute panne ou dysfonctionnement lors d'une mise à jour peut entraîner des perturbations du système ou des risques pour la sécurité. De plus, des tests et une validation rigoureux sont nécessaires pour répondre aux normes réglementaires et éviter les rappels. Cette complexité augmente le temps et les coûts de développement pour les OEM, ce qui rend difficile la standardisation des solutions OTA sur différents modèles et plates-formes.

Analyse de segmentation

Par type de technologie

Besoin croissant d’amélioration continue des logiciels pour favoriser la domination du segment SOTA

Sur la base de la segmentation des types de technologies, le marché est classé en Firmware OTA (FOTA), Software OTA (SOTA) et Full-System OTA (FSOTA).

Le segment des logiciels OTA (SOTA) domine le marché en raison du recours croissant aux fonctionnalités logicielles dans les véhicules modernes. Les constructeurs automobiles déploient fréquemment des mises à jour pour l'infodivertissement, la navigation,systèmes avancés d’aide à la conduite (ADAS)fonctionnalités et interfaces utilisateur pour améliorer les performances et l’expérience client. La forte demande de mises à niveau de fonctionnalités en temps réel, de corrections de bugs et de personnalisation sans visites chez les concessionnaires soutient l'adoption généralisée de SOTA. De plus, l’intégration croissante des services connectés et des fonctionnalités par abonnement renforce encore sa domination, alors que les équipementiers se concentrent sur la fourniture d’une valeur continue tout au long du cycle de vie du véhicule.

Le segment Full-System OTA (FSOTA) devrait croître à un TCAC de 18,2 % au cours de la période de prévision. L'adoption croissante d'architectures de véhicules centralisées et de véhicules définis par logiciel permet des mises à jour complètes à l'échelle du véhicule, stimulant ainsi la demande de solutions FSOTA pour gérer efficacement les intégrations de systèmes complexes.

Par couche d'architecture de véhicule

Evolution croissante vers des architectures basées sur le domaine pour renforcer le leadership du segment OTA des contrôleurs de domaine

Sur la base de la segmentation des couches d’architecture des véhicules, le marché est classé en OTA au niveau de l’ECU, OTA de contrôleur de domaine et OTA à architecture centralisée/zonale.

Le segment OTA des contrôleurs de domaine domine le marché, car les constructeurs automobiles adoptent de plus en plus des architectures électroniques basées sur le domaine pour gérer efficacement les fonctions complexes des véhicules. Ces systèmes permettent des mises à jour coordonnées sur plusieurs calculateurs dans des domaines spécifiques tels que le groupe motopropulseur, l'ADAS et l'infodivertissement. Cela améliore la vitesse de mise à jour, réduit la fragmentation du système et améliore la fiabilité. Les équipementiers préfèrent l'OTA au niveau du domaine comme étape de transition vers une centralisation complète, permettant une gestion logicielle évolutive tout en maintenant la compatibilité avec les plates-formes de véhicules existantes, favorisant ainsi une adoption généralisée.

Le segment OTA à architecture centralisée/zonale devrait croître à un TCAC de 19,2 % au cours de la période de prévision. La transition croissante vers des véhicules définis par logiciel et des plates-formes informatiques hautes performances accélère la demande de cadres OTA centralisés, permettant des mises à jour transparentes à l'échelle du véhicule avec une efficacité, une évolutivité améliorée et une complexité matérielle réduite.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par système de véhicule

Demande croissante des consommateurs pour une expérience embarquée améliorée afin de stimuler la domination du segment de l'infodivertissement et de la connectivité

Basé sur le système du véhicule, le marché est classé en systèmes de transmission et d’énergie, ADAS et conduite autonome, infodivertissement et connectivité, systèmes de sûreté et de sécurité, et modules télématiques et de connectivité.

Le segment de l'infodivertissement et de la connectivité domine le marché en raison de son impact direct sur l'expérience utilisateur et de la fréquence élevée des mises à jour logicielles. Les fonctionnalités telles que la navigation, les médias, les assistants vocaux et les services connectés nécessitent des améliorations continues, des corrections de bugs et une personnalisation. Les constructeurs automobiles donnent la priorité aux mises à jour OTA pour les systèmes d'infodivertissement afin d'améliorer la satisfaction des clients et de permettre des services par abonnement. L'intégration rapide des smartphones, des applications et des plates-formes basées sur le cloud accélère encore les cycles de mise à jour, faisant de ce segment le segment le plus activement géré via les déploiements OTA sur les véhicules grand public et haut de gamme.

Le segment du groupe motopropulseur et des systèmes énergétiques devrait croître à un TCAC de 17,2 % au cours de la période de prévision. Adoption croissante des véhicules électriques et nécessité d’une optimisation continue desbatteriela gestion et l’efficacité énergétique stimulent la demande OTA de mises à jour logicielles liées au groupe motopropulseur.

Par type de véhicule

Préférence croissante des consommateurs pour la polyvalence et les fonctionnalités connectées pour favoriser la domination du segment des SUV

En fonction du type de véhicule, le marché est classé en berlines et berlines, SUV, LCV et HCV.

Le segment des SUV domine le marché en raison de sa forte demande mondiale et de sa plus grande intégration de fonctionnalités électroniques et connectées avancées. Les SUV intègrent généralement des systèmes d'infodivertissement, d'ADAS et de connectivité améliorés, nécessitant des mises à jour OTA fréquentes pour l'optimisation des performances et la mise à niveau des fonctionnalités. Leur adoption croissante sur les marchés développés et émergents, associée à un positionnement haut de gamme et à un contenu logiciel plus élevé par véhicule, encourage les équipementiers à donner la priorité au déploiement OTA dans ce segment, garantissant ainsi des améliorations continues de l'expérience utilisateur, des fonctionnalités de sécurité et des services numériques tout au long du cycle de vie du véhicule.

Le segment des véhicules utilitaires légers devrait croître à un TCAC de 16,2 % au cours de la période de prévision. L'expansion de la logistique, du commerce électronique et de la numérisation des flottes augmente la demande de mises à jour OTA dans les véhicules utilitaires, permettant une gestion efficace de la flotte, des diagnostics et une optimisation des performances.

Par technologie de connectivité

Extension du déploiement de la 5G et de la connectivité permanente pour favoriser la domination du segment cellulaire

Sur la base de la segmentation des technologies de connectivité, le marché est classé en cellulaire (3G/4G/5G), Wi-Fi OTA, satellite OTA et V2X/edge-assisted OTA.

Le segment cellulaire (3G/4G/5G) domine le marché en raison de sa large disponibilité, de sa fiabilité et de sa capacité à prendre en charge les mises à jour OTA à grande échelle en temps réel. Les constructeurs automobiles s'appuient sur les réseaux cellulaires pour un déploiement de logiciels à distance et transparent dans toutes les zones géographiques, sans nécessiter l'intervention de l'utilisateur. Le déploiement rapide de la 5G améliore encore les vitesses de transfert de données, permettant des mises à jour plus rapides et plus sécurisées. De plus, la connectivité permanente prend en charge les diagnostics continus, l'intégration dans le cloud et les services connectés, faisant de la technologie cellulaire le choix préféré des OEM mettant en œuvre des solutions OTA évolutives.

Le segment V2X/OTA assisté par périphérie devrait croître à un TCAC de 21,2 % au cours de la période de prévision. L’adoption croissante de l’informatique de pointe et de la communication véhicule-vers-tout permet des mises à jour plus rapides et à faible latence, améliorant l’efficacité et prenant en charge les écosystèmes de véhicules connectés et autonomes de nouvelle génération.

Perspectives régionales du marché des mises à jour automobiles en direct

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Automotive Over-The-Air Updates Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine le marché en raison d’une forte production de véhicules, de l’adoption rapide des technologies connectées et de la pénétration croissante des véhicules électriques. Des pays comme la Chine, le Japon et la Corée du Sud sont à la pointe du développement de véhicules définis par logiciel et du déploiement d'infrastructures 5G. De plus, les politiques gouvernementales favorables et la demande croissante des consommateurs pourmobilité intelligenteLes solutions accélèrent encore l'adoption de l'OTA, faisant de l'Asie-Pacifique le marché régional le plus vaste et le plus dynamique.

Marché chinois des mises à jour automobiles en direct

Le marché chinois en 2026 est estimé à environ 1,49 milliard de dollars, ce qui représente environ 28 % des revenus du marché mondial. L’adoption rapide des véhicules électriques, un soutien gouvernemental fort et un écosystème numérique avancé accélèrent la mise en œuvre de l’OTA à grande échelle.

Marché japonais des mises à jour en direct pour l’automobile

Le marché japonais en 2026 est estimé à environ 0,32 milliard de dollars, ce qui représente environ 5,1 % des revenus du marché mondial. L’accent croissant mis sur la connectivité des véhicules, l’automatisation et les mises à niveau logicielles continue de stimuler une expansion constante du marché.

Europe

L’Europe détient la deuxième plus grande part de marché et devrait croître à un TCAC de 19,2 % au cours de la période de prévision. L’accent mis par la région sur la sécurité des véhicules, les réglementations en matière de cybersécurité et la conformité des logiciels stimule l’adoption de l’OTA. Les principaux constructeurs automobiles investissent massivement dans les plates-formes définies par logiciel et dans l'électrification, ce qui accroît leur dépendance aux mises à jour OTA. De plus, les normes d'émission strictes et la poussée vers une mobilité durable nécessitent une optimisation continue des logiciels. La présence d’OEM et de fournisseurs de technologies haut de gamme renforce encore la position de l’Europe en tant que marché clé pour le déploiement OTA avancé.

Marché britannique des mises à jour automobiles en direct

Le marché britannique en 2026 est estimé à environ 0,15 milliard de dollars, ce qui représente environ 2,9 % des revenus du marché mondial. L’adoption croissante des véhicules électriques, l’accent réglementaire mis sur la cybersécurité et la demande de véhicules connectés accélèrent l’intégration de l’OTA dans tous les segments de véhicules.

Marché allemand des mises à jour automobiles en direct

Le marché allemand en 2026 est estimé à environ 0,26 milliard de dollars, ce qui représente environ 4,8 % des revenus du marché mondial. La présence d’équipementiers haut de gamme, d’importants investissements en R&D et la transition vers des véhicules définis par logiciel stimulent considérablement l’adoption de l’OTA.

Amérique du Nord

L’Amérique du Nord représente le troisième marché en importance, tiré par une forte pénétration des véhicules connectés et une adoption précoce des technologies OTA. La présence de grands constructeurs automobiles et d’entreprises technologiques favorise l’innovation dans les plateformes logicielles et les services basés sur le cloud. Les consommateurs de la région exigent des fonctionnalités avancées, des mises à jour fréquentes et des expériences numériques fluides, ce qui encourage les constructeurs OEM à étendre les capacités OTA. De plus, l’augmentation des investissements dans les technologies de conduite autonome et l’infrastructure 5G soutiennent la croissance du marché en permettant le déploiement efficace et à grande échelle des mises à jour OTA sur divers segments de véhicules.

Marché américain des mises à jour automobiles en direct

Le marché américain en 2026 est estimé à environ 0,91 milliard de dollars, ce qui représente environ 17,2 % des revenus du marché mondial. Une pénétration élevée des véhicules connectés, une infrastructure 5G avancée et la forte présence de constructeurs automobiles axés sur la technologie soutiennent un déploiement OTA généralisé.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique connaît une croissance progressive grâce à l’amélioration des infrastructures numériques et à l’adoption croissante des véhicules connectés. Les investissements croissants dans les initiatives de villes intelligentes et le déploiement de la 5G, en particulier dans des pays comme les Émirats arabes unis et l'Arabie saoudite, soutiennent la mise en œuvre de l'OTA. Bien que la connectivité des véhicules en soit encore à ses balbutiements par rapport aux régions développées, la demande croissante de technologies automobiles avancées crée des opportunités. Les équipementiers introduisent progressivement des fonctionnalités compatibles OTA, en particulier dans les véhicules haut de gamme, contribuant ainsi à une expansion constante du marché dans la région.

l'Amérique latine

L’Amérique latine connaît une croissance constante du marché des mises à jour OTA automobiles, soutenue par la modernisation progressive du secteur automobile et l’adoption croissante de la connectivité. Des pays comme le Brésil et le Mexique connaissent une demande croissante de véhicules connectés et de services numériques. Alors que les limitations de l’infrastructure et la sensibilité aux coûts posent des défis, les constructeurs OEM intègrent progressivement les capacités OTA dans leurs nouveaux modèles. De plus, l’urbanisation croissante et l’amélioration des réseaux de télécommunications permettent une meilleure connectivité, favorisant l’adoption à long terme des solutions OTA dans les segments des véhicules particuliers et des véhicules utilitaires légers.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'accent croissant mis sur les plateformes OTA sécurisées et évolutives intensifie la concurrence sur le marché

Le marché des mises à jour OTA automobiles se caractérise par une concurrence intense entre les équipementiers automobiles mondiaux, les fabricants de semi-conducteurs et les fournisseurs de plates-formes logicielles. Des acteurs clés tels que Bosch, Continental, Denso, Aptiv et Qualcomm se concentrent sur le développement de solutions OTA sécurisées, évolutives et intégrées au cloud. Les entreprises investissent massivement dans les cadres de cybersécurité,informatique de pointe, et une connectivité compatible 5G pour renforcer leurs offres. Les partenariats stratégiques avec les constructeurs OEM et les fournisseurs de services cloud sont de plus en plus courants, permettant un déploiement transparent de logiciels, des cycles de mise à jour plus rapides et des performances améliorées des véhicules sur diverses plates-formes automobiles.

Outre les acteurs établis, des entreprises technologiques émergentes et des spécialistes des logiciels entrent sur le marché, intensifiant ainsi l’innovation et la concurrence. Les entreprises se différencient grâce à des analyses de données avancées, des diagnostics basés sur l'IA et des modèles de services par abonnement. Les fusions, acquisitions et collaborations sont des stratégies clés pour étendre les capacités technologiques et la présence géographique. En outre, l’évolution vers des véhicules définis par logiciel encourage les équipementiers à développer des capacités OTA internes, créant ainsi un environnement concurrentiel dynamique dans lequel l’innovation continue, la fiabilité et la sécurité restent des facteurs de succès essentiels.

LISTE DES PRINCIPALES ENTREPRISES DE MISES À JOUR AUTOMOBILES PROFILÉES

- Robert Bosch GmbH (Allemagne)

- Continental AG (Allemagne)

- API Aptiv(Suisse)

- Qualcomm Technologies, Inc. (États-Unis)

- NXP Semiconductors N.V.(Pays-Bas)

- Harman International (États-Unis)

- Denso Corporation (Japon)

- NVIDIA Corporation (États-Unis)

- Airbiquity Inc. (États-Unis)

- BlackBerry QNX (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 :Bosch et Qualcomm ont élargi leur partenariat pour inclure l'ADAS et les plates-formes informatiques centralisées des véhicules, permettant ainsi des architectures de véhicules évolutives définies par logiciel prenant en charge les mises à niveau des fonctionnalités basées sur l'OTA.

- Janvier 2026 :NVIDIA et Qualcomm ont dévoilé des technologies automobiles de nouvelle génération au CES, en se concentrant sur les plates-formes basées sur l'IA et l'intelligence des véhicules connectés. NVIDIA a annoncé le déploiement de son logiciel Drive AI dans les véhicules Mercedes, tandis que Qualcomm a introduit les plates-formes Snapdragon Elite prenant en charge les mises à jour et la connectivité avancées compatibles OTA.

- janvier 2026: Qualcomm a étendu sa collaboration avec Google pour intégrer le châssis numérique Snapdragon aux logiciels automobiles, accélérant ainsi les fonctionnalités d'IA compatibles OTA et les mises à niveau des logiciels du véhicule en temps réel.

- décembre 2025: Bosch a introduit des plates-formes de mise à niveau du cockpit basées sur l'IA permettant des améliorations basées sur l'OTA sans remplacement de matériel, prenant en charge la gestion à long terme du cycle de vie des logiciels du véhicule.

- novembre 2025: Aptiv PLC a étendu sa stratégie d'architecture de véhicule définie par logiciel, en renforçant les capacités de mise à jour OTA pour un déploiement logiciel évolutif et sécurisé à l'échelle du véhicule.

- août 2025: NXP Semiconductors a lancé des processeurs automobiles avancés prenant en charge les mises à jour OTA sécurisées, ciblant les architectures de domaine et de zone dans les véhicules de nouvelle génération.

- juillet 2025: BlackBerry QNX a amélioré sa plate-forme OTA avec des mécanismes de mise à jour de sécurité, garantissant la fiabilité et minimisant les risques associés aux mises à jour incomplètes ou interrompues.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des mises à jour en direct de l’automobile fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie automobile et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 19,4 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de technologie, par couche d'architecture de véhicule, par système de véhicule, par type de véhicule, par technologie de connectivité et par région |

| Par type de technologie |

|

| Par couche d'architecture de véhicule |

|

| Par Système du véhicule |

|

| Par type de véhicule |

|

| Par technologie de connectivité |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 4,13 milliards de dollars en 2025 et devrait atteindre 21,96 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,95 milliard de dollars.

Le marché devrait afficher un TCAC de 19,4 % au cours de la période de prévision.

Le segment des SUV domine le marché par type de véhicule.

Les véhicules définis par logiciel en hausse pour accélérer l’adoption de l’OTA.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés