Taille du marché des pompes automobiles, part et analyse de l’industrie, par type (pompe à carburant, pompe à huile, pompe à eau, pompe à vide et autres), par type de véhicule (deux roues, voitures particulières et véhicules utilitaires), par technologie (mécanique et électrique) et prévisions régionales, 2026-2034

Taille du marché des pompes automobiles

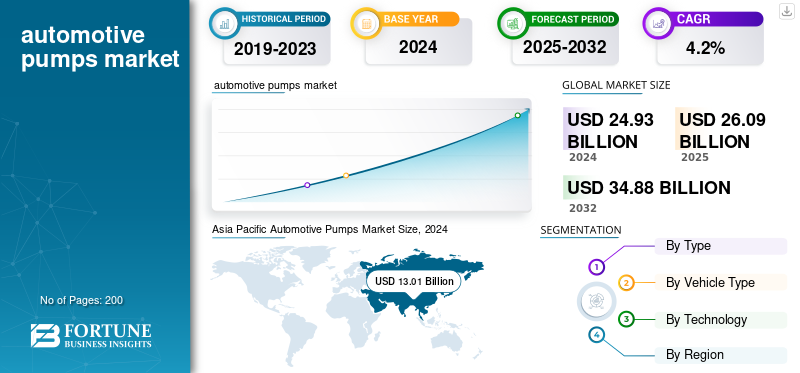

La taille du marché mondial des pompes automobiles était évaluée à USD26.09milliards en 2025 et devrait passer de USD27h31milliards en 2026 en USD37.43milliards d’ici 2034, affichant un TCAC de4.02% au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des pompes automobiles avec une part de marché de51,85% en 2025.

Les pompes automobiles sont des dispositifs mécaniques ou électroniques utilisés dans les véhicules pour faire circuler des fluides essentiels tels que le carburant, l'huile, le liquide de refroidissement et les liquides de transmission dans le moteur et d'autres systèmes. Ces pompes maintiennent une lubrification, un contrôle de la température et une pression hydraulique optimaux, garantissant des performances efficaces, des émissions réduites et une durée de vie prolongée du moteur. Les types courants comprennent les pompes à carburant, les pompes à injection de carburant, les pompes à huile, les pompes à eau etpompes à vide. Avec l'augmentation de l'électrification et des réglementations sur les émissions, les véhicules modernes utilisent de plus en plus des technologies de pompes à commande électronique et économes en énergie pour améliorer la fiabilité et l'économie de carburant.

La production croissante de véhicules, les normes d’émission et la demande de technologies économes en carburant stimulent la demande de pompes automobiles. Les tendances à l’électrification et la transition vers les véhicules hybrides et électriques font encore progresser l’utilisation de pompes électriques et à cylindrée variable. De plus, l'intégration de capteurs intelligents et de matériaux légers améliore les performances et réduit les pertes d'énergie. Les principales entreprises opérant dans ce domaine comprennent Robert Bosch GmbH, Continental AG, Denso Corporation, Aisin Seiki Co., Ltd., Delphi Technologies, Johnson Electric, ZF Friedrichshafen AG et Magna International, qui se concentrent toutes sur l'efficacité, l'innovation et l'optimisation des coûts.

Les droits de douane américains sur les composants automobiles importés, en particulier en provenance de Chine et d'Europe, ont eu un impact sur les chaînes d'approvisionnement, les prix et les stratégies de fabrication au sein du marché automobile mondial. Ces tarifs ont augmenté les coûts de production pour les équipementiers et les fournisseurs de premier rang, conduisant à une expansion localisée de la fabrication en Amérique du Nord afin de réduire la dépendance aux importations. Les entreprises ont également recherché d’autres régions d’approvisionnement au Mexique, en Inde et en Asie du Sud-Est. Bien que des perturbations à court terme dans les prix et la logistique se soient produites, les tarifs ont accéléré la régionalisation, incitant à investir dans des technologies de fabrication de pompes avancées, rentables et conformes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES POMPES AUTOMOBILES

- Taille du marché en 2025 : 26,09 milliards de dollars

- Taille du marché en 2026 : 27,31 milliards de dollars

- Taille du marché prévue pour 2034 : 37,43 milliards de dollars

- TCAC : 4,02 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des pompes automobiles avec une part de 51,85 % en 2025.

- Le segment des pompes à eau devrait représenter 26,55 % du marché en 2026.

- Le segment des voitures particulières devrait contribuer à 61,89 % du marché mondial en 2026.

Amérique du Nord

Le marché nord-américain était évalué à 4,92 milliards de dollars en 2025, soit 18,85 % du chiffre d’affaires mondial, et devrait atteindre 5,17 milliards de dollars en 2026.

Europe

En 2025, l'Europe détenait 23,87 % du marché mondial, atteignant une valorisation de 6,23 milliards de dollars, et devrait atteindre 6,56 milliards de dollars en 2026.

Asie-Pacifique

Le marché de la région Asie-Pacifique a atteint 13,53 milliards de dollars en 2025, soit 51,85 % du chiffre d'affaires total du marché, et devrait atteindre 14,06 milliards de dollars en 2026.

NOUS.

Le marché américain des pompes automobiles devrait atteindre 3,35 milliards de dollars d’ici 2026, soutenu par une production robuste de véhicules, une demande de remplacement et une attention croissante portée à la fiabilité et à la sécurité des pompes.

Japon

Le marché japonais des pompes automobiles devrait atteindre 1,90 milliard de dollars d’ici 2026, grâce aux solides capacités de fabrication automobile et à l’adoption croissante de technologies automobiles avancées.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’électrification rapide des groupes motopropulseurs des véhicules stimule la croissance du marché

Le facteur déterminant du marché mondial est l’électrification rapide des groupes motopropulseurs des véhicules, ainsi que les exigences de gestion thermique qui y sont associées. Alors que de plus en plus de véhicules hybrides et électriques à batterie entrent en production, les pompes mécaniques traditionnelles ne peuvent à elles seules répondre à la demande croissante de contrôle précis des fluides, de refroidissement thermiquement efficace et de circuits de fluides intégrés. Des fabricants tels que Bosch Mobility Solutions présentent des pompes telles que la pompe de liquide de refroidissement électrique PDE, conçues pour le refroidissement des batteries et des doubles essieux. Cela met en évidence que les systèmes de pompe évoluent du simple refroidissement du moteur vers des boucles thermiques de haute puissance qui couvrent les batteries, les onduleurs et les essieux électriques. Alors que les BEV et les hybrides remplacent les arbres de pompes entraînés par moteur par des boucles de fluides à commande électronique, le marché est obligé d'élargir ses portefeuilles de produits avec des pompes électriques. Ces nouveaux systèmes de pompe offrent une correspondance de débit plus efficace, des pertes parasites réduites et une meilleure intégration avec les systèmes de contrôle des véhicules, facteurs qui soutiennent à la fois les performances et la conformité en matière d'émissions.

RESTRICTIONS DU MARCHÉ

L’instabilité de la chaîne d’approvisionnement des composants critiques et des matières premières entrave la croissance du marché

Cela entrave la production et augmente les coûts chez les fabricants de pompes et les constructeurs automobiles. L'industrie des pompes s'appuie sur des composants tels que des alliages de précision, des ensembles de roulements, des unités de commande électroniques et mêmesemi-conducteurspour les modules de pompes de plus en plus électrifiés. Étant donné que les fournisseurs de pompes ont souvent des délais de livraison longs et une intégration étroite avec les chaînes d'assemblage de véhicules, tout retard ou augmentation des coûts des composants clés oblige les fournisseurs de pompes de niveau 1 à absorber des coûts plus élevés ou à les répercuter en amont, ce qui réduit la rentabilité ou retarde les lancements de produits. De plus, la demande de remplacement sur le marché secondaire souffre également lorsque les pièces sont en rupture de stock, ce qui réduit la force de ce canal de vente. En résumé, la nature complexe et mondialisée de la chaîne de valeur des pompes automobiles signifie que la fragilité de la chaîne d’approvisionnement, la hausse des coûts des intrants, la rareté des composants spécialisés et les goulots d’étranglement logistiques freinent une croissance plus rapide et une mise à l’échelle efficace du marché.

OPPORTUNITÉS DE MARCHÉ

Le déploiement rapide de systèmes avancés de gestion thermique pour les véhicules électriques et hybrides génère des opportunités bénéfiques

À mesure que l’électrification s’intensifie, les constructeurs OEM et les fournisseurs de pompes de premier rang enregistrent des commandes et des lancements de produits importants. À mesure que les véhicules deviennent électriques ou hybrides, les pompes à fluide conventionnelles entraînées par moteur diminuent dans leur rôle, mais elles sont remplacées par des pompes électriques, notamment des pompes à liquide de refroidissement, à vide et de transmission/huile, qui nécessitent une nouvelle conception, des moteurs, de l'électronique, des diagnostics et une capacité de production. Les fournisseurs qui investissent dans ces systèmes de pompes électrifiées bénéficient de nouveaux flux commerciaux. En outre, la pression réglementaire croissante en matière d’émissions et d’efficacité énergétique signifie que les systèmes thermiques doivent devenir plus efficaces, réduisant ainsi les pertes d’énergie et permettant d’intégrer des modules de pompe plus petits et plus légers dans les architectures des véhicules électriques. Ainsi, cette transition de l’électrification vers la gestion thermique constitue une opportunité à fort levier pour le marché.

TENDANCES DU MARCHÉ DES POMPES AUTOMOBILES

Passage des systèmes de pompe purement mécaniques aux modules de pompe à commande électronique et à entraînement électrique

L’une des tendances majeures sur le marché mondial est le passage généralisé des systèmes de pompes purement mécaniques aux modules de pompes à commande électronique et à entraînement électrique, notamment grâce à l’électrification des véhicules et à la gestion thermique avancée. Cette tendance soutient le marché en ouvrant des catégories de produits entièrement nouvelles telles que les pompes électriques à eau/liquide de refroidissement, les pompes à vide/auxiliaires haute tension et les modules de pompes intelligents avec contrôle de vitesse et diagnostics. Par exemple, l'adoption de pompes à eau électriques dans les architectures hybrides et électriques permet aux fabricants d'éliminer les pertes mécaniques des courroies de transmission, de réduire la consommation d'énergie parasite et d'optimiser les boucles thermiques pour le refroidissement de la batterie, de l'onduleur et du moteur.

Pour les fournisseurs de pompes, cette tendance signifie investir dans de nouveaux systèmes électroniques de commande de moteur, des capteurs intégrés, des logiciels de diagnostic et des architectures à tension plus élevée (par exemple, des systèmes 48 V ou 400 V/800 V). Il gère également différemment les cycles de remplacement du marché secondaire et des OEM : les modules électriques ont des modes de défaillance, des besoins de diagnostic et des flux de service différents par rapport aux unités mécaniques. Cette tendance réduit les obstacles qui empêchent les anciens fournisseurs de pompes mécaniques de perdre des parts de marché s'ils ne s'adaptent pas aux plates-formes de pompes électriques. Pourtant, cela présente également une opportunité de conquérir le segment des modules électriques haut de gamme. Les équipementiers automobiles, dans le cadre de mandats mondiaux en matière d'émissions et d'efficacité, considèrent les architectures de pompes électriques comme l'un des outils permettant d'améliorer l'efficacité du système. Les fournisseurs de pompes qui s’alignent sur l’électrification des plateformes sont mieux placés pour les programmes de véhicules de nouvelle génération.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Les pompes à huile dominent en raison du vaste parc mondial existant de groupes motopropulseurs ICE et HEV

Par type, le marché est sous-segmenté en pompe à carburant, pompe à huile, pompe à eau, pompe à vide et autres.

Le segment des pompes à eau devrait dominer le marché avec une part de 26,55 % en 2026. le segment des pompes à huile occupait la position de leader en capturant la plus grande part du marché. Les pompes à huile restent l’épine dorsale de la lubrification et du contrôle thermique de la vaste flotte mondiale de groupes motopropulseurs à combustion interne et hybrides. À mesure que l’électrification s’accélère, les pompes à huile variables et électriques à haut rendement prolifèrent dans les hybrides et les essieux électriques, renforçant ainsi le leadership de la catégorie. La demande soutenue de lubrification des moteurs et des transmissions, combinée à une large base installée, nécessite un remplacement au fil du temps. La gamme Bosch ajoute des solutions de liquide de refroidissement/huile à commande électronique qui intègrent le contrôle de vitesse et les diagnostics, renforçant ainsi la migration vers pompes intelligentes. La modernisation des pompes à huile mécaniques vers les pompes à huile électriques/variables maintient ce sous-segment essentiel dans la lubrification des essieux ICE, hybrides et électriques, prenant en charge à la fois le montage OEM et la demande de service à long terme.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de véhicule

Les voitures particulières occupent une position de leader en raison de leur nombre le plus élevé au monde

Par type de véhicule, le marché est classé en deux-roues, voitures particulièreset les véhicules utilitaires.

Le segment des voitures particulières devrait dominer le marché, avec une contribution de 61,89 % à l'échelle mondiale en 2026. Les voitures particulières génèrent les volumes les plus élevés au monde, stimulant la demande de pompes dans les circuits de carburant, d'huile, de liquide de refroidissement et auxiliaires. En 2024, l'Europe a enregistré environ 10,6 millions de nouvelles voitures équipées de BEV, soit une part de 13,6 %, tandis que les moteurs thermiques/hybrides représentaient collectivement le reste, nécessitant un contenu de pompe important. Les récentes données d’immatriculation en Europe montrent également la dynamique des véhicules hybrides et PHEV, qui utilisent intrinsèquement du liquide de refroidissement électrique et des pompes à vide, renforçant ainsi le contenu par voiture particulière.

Par technologie

Le type mécanique domine en raison de son installation mondiale sur le matériel routier

Par technologie, le marché est divisé en mécanique et électrique.

Le segment mécanique devrait dominer le marché avec une part de 56,36 % en 2026. Malgré l'électrification rapide de la flotte mondiale ICE, les pompes mécaniques équipent toujours la majorité de la flotte et une grande part de la production actuelle, notamment dans la livraison de pétrole et de carburant. Les pompes mécaniques supportent d’énormes volumes de base et une demande de pièces de rechange. Pourtant, la voie de la transition est claire ; les pompes à entraînement électronique évoluent avec les plates-formes EV/hybrides. Pour la fenêtre de prévision, la technologie mécanique reste prédominante en raison de l'énorme parc existant et de la production ICE/hybride en cours dans de nombreuses régions ; simultanément, les constructeurs OEM rétro-spécifient les gains d’efficacité dans les conceptions mécaniques afin d’atteindre les objectifs en matière d’émissions et de durabilité. La coexistence d'une base mécanique dominante avec des modules électriques en croissance rapide soutient la demande totale de pompes tout en permettant aux fournisseurs de diversifier leurs portefeuilles et de réinvestir dans des solutions électrifiées de nouvelle génération, soutenant ainsi la croissance globale du marché.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES POMPES AUTOMOBILES

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

Asia Pacific Automotive Pumps Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain était évalué à 4,92 milliards de dollars en 2025, soit 18,85 % du chiffre d’affaires mondial, et devrait atteindre 5,17 milliards de dollars en 2026.La croissance du marché des pompes automobiles en Amérique du Nord est tirée par un vaste parc de véhicules ICE ayant besoin de pompes à carburant, à huile et de transmission, ainsi que par une demande croissante de liquide de refroidissement électrique et de pompes auxiliaires dans les hybrides et les véhicules électriques. Des réseaux de pièces de rechange solides et des attentes strictes en matière de sécurité maintiennent des volumes de remplacement élevés et poussent les fournisseurs à améliorer la fiabilité. En octobre 2024, l'américain Honda a annoncé le rappel de 720 000 véhicules américains pour inspecter et remplacer les pompes à carburant haute pression défectueuses, soulignant l'attention continue portée à la qualité et à la sécurité des pompes. Le marché américain devrait atteindre 3,35 milliards de dollars d’ici 2026.

Les États-Unis sont en tête en Amérique du Nord avec une forte demande de pompes pour les SUV et les camionnettes, ainsi qu'une expansion rapide des solutions de gestion thermique des véhicules électriques. Les rappels concernant la fiabilité des pompes à carburant et l'adoption croissante de pompes de refroidissement électriques dans les nouvelles plates-formes de véhicules électriques soutiennent ensemble de forts volumes de pompes OEM et de rechange.

Europe

En 2025, l'Europe détenait 23,87 % du marché mondial, atteignant une valorisation de 6,23 milliards de dollars, et devrait atteindre 6,56 milliards de dollars en 2026.L’Europe est la région qui connaît la croissance la plus rapide, car les objectifs agressifs en matière de CO₂ et l’électrification rapide augmentent la demande de pompes électriques efficaces pour l’eau, le pétrole et le vide. Les plates-formes EV et hybrides rechargeables nécessitent une gestion thermique multi-circuits, augmentant le contenu du liquide de refroidissement électrique et de la pompe auxiliaire par véhicule. La forte présence de niveau 1 de Bosch, Continental, Valeo, Gates et NTN soutient les mises à niveau technologiques et une vaste couverture du marché secondaire. En octobre 2023, Continental a introduit 17 types de pompes à eau auxiliaires réglables spécifiquement pour les véhicules hybrides etvéhicules électriques, soulignant cette expansion du marché des pompes axée sur l’électrification. Le marché britannique devrait atteindre 0,78 milliard de dollars d'ici 2026, et le marché allemand devrait atteindre 2,08 milliards de dollars d'ici 2026.

Asie-Pacifique

Le marché de la région Asie-Pacifique a atteint 13,53 milliards de dollars en 2025, soit 51,85 % du chiffre d'affaires total du marché, et devrait atteindre 14,06 milliards de dollars en 2026.L’Asie-Pacifique domine le marché mondial des pompes automobiles, soutenue par sa position de plus grand centre de production de véhicules au monde et par sa flotte de NEV en expansion rapide. La Chine, le Japon et l’Inde produisent collectivement la majorité des véhicules mondiaux, générant une énorme demande de base de pompes à carburant, d’huile, d’eau et de transmission pour les modèles ICE et hybrides, tandis que la croissance des véhicules électriques accélère l’adoption du liquide de refroidissement et des pompes à huile électriques. Les fournisseurs locaux et mondiaux se livrent une concurrence agressive en matière de coûts et d’efficacité, et les volumes de production élevés de voitures particulières et de deux-roues cimentent la part de marché leader de la consommation de pompes en Asie-Pacifique. Le marché japonais devrait atteindre 1,9 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 6,62 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 2,55 milliards de dollars d'ici 2026.

Reste du monde

Le reste du monde observe une croissance constante des pompes automobiles, tirée par un parc automobile en expansion, le développement des infrastructures et des conditions de fonctionnement dans des climats chauds qui mettent à rude épreuve les systèmes de refroidissement. Les pompes mécaniques à carburant et à eau dominent toujours, mais les initiatives d'électrification et les importations hybrides introduisent progressivement des pompes électriques auxiliaires et de liquide de refroidissement. Les fournisseurs mondiaux s'appuient sur les distributeurs régionaux pour étendre leur couverture et prendre en charge des cycles de service exigeants dans les flottes commerciales et les applications tout-terrain. Au fil du temps, le renforcement des normes d’émission et l’adoption progressive des véhicules électriques devraient accroître la demande de solutions de pompes à commande électronique plus efficaces sur ces marchés.En 2025, le reste du monde a généré 1,42 milliard de dollars, contribuant à hauteur de 5,43 % aux revenus du marché mondial, et devrait atteindre 1,52 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une intégration élevée des systèmes et des chaînes d’approvisionnement diversifiées ancrent la concurrence sur le marché

Le marché mondial des pompes automobiles est dominé par des fournisseurs de premier rang tels que Bosch, Continental AG, Valeo et Denso Corporation, qui proposent un portefeuille diversifié de pompes à carburant, eau, huile, transmission et direction aux équipementiers mondiaux. Leur vaste empreinte de fabrication, leurs relations OEM de longue date et leur capacité à fournir des technologies de pompes mécaniques et électriques garantissent un approvisionnement fiable et une couverture mondiale du marché secondaire. Les acteurs de taille moyenne et spécialisés sont également en concurrence sur le type de pompe, l'efficacité et les solutions prêtes pour les véhicules électriques, augmentant ainsi la résilience globale de la chaîne d'approvisionnement et réduisant les barrières à l'entrée pour les équipementiers à la recherche d'un approvisionnement multi-fournisseurs. L’évolution vers les besoins d’électrification et de gestion thermique accélère la demande de systèmes de refroidissement électriques et de pompes à eau, donnant ainsi la possibilité à des fournisseurs plus récents et agiles d’innover et de fournir des solutions de pompes de nouvelle génération pour les plates-formes hybrides et électriques.

LISTE DES PRINCIPALES ENTREPRISES DE POMPES AUTOMOBILES PROFILÉES

- Robert Bosch GmbH (Allemagne)

- Denso Corporation (Japon)

- Aisin Seiki Co., Ltd. (Japon)

- Continental AG (Allemagne)

- Delphi Technologies (Royaume-Uni)

- Rheinmetall AG (Allemagne)

- SHW AG (Allemagne)

- Hitachi Astemo (Japon)

- Société Mikuni (Japon)

- Valeo S.A. (France)

- Hella GmbH & Co. KGaA (Allemagne)

- Mahle GmbH (Allemagne)

- Magna International (Canada)

- Cummins Inc. (États-Unis)

- TRW Automotive (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 : Rheinmetall AG remporte un contrat important d'un important constructeur de camions nord-américain. L'accord porte sur la fourniture de pompes de refroidissement électriques haute tension CWA 2000 pour camions électriques de taille moyenne et lourde, avec des livraisons prévues de 2028 à 2035. Ces pompes prêtes à 800 V permettent le contrôle thermique de la traction.piles, moteurs et électronique de puissance dans les applications commerciales à forte charge. Rheinmetall a déclaré que cet accord à long terme renforce sa présence en Amérique du Nord et souligne comment les équipementiers de poids lourds électrifient désormais les transmissions à grande échelle, stimulant ainsi la demande de véhicules économes en carburant, avec des technologies de pompes à liquide de refroidissement avancées, silencieuses et sans entretien.

- Septembre 2024 : Robert Bosch GmbH présente sa pompe de liquide de refroidissement électrique PDE de nouvelle génération, une unité à forte densité de puissance conçue pour les véhicules électriques et hybrides. Délivrant jusqu'à 1 200 litres par heure à 1,7 bar, la pompe offre une durée de vie prévue supérieure à 41 000 heures de fonctionnement. Il prend en charge le refroidissement actif des batteries, des onduleurs et des doubles axes électriques, essentiel pour une capacité de charge rapide et une longue durée de vie des composants. Bosch a souligné son emballage compact, son rendement élevé et son contrôle précis de la vitesse variable, notant que la conception PDE réduit la consommation d'énergie par rapport aux pompes mécaniques entraînées par courroie et constitue un élément clé de sa plate-forme de gestion thermique intégrée pour la mobilité électrique.

- Août 2024 : Rheinmetall AG a publié une mise à jour sur sa gamme de pompes à liquide de refroidissement mécaniques et variables, confirmant la production de conceptions à débit variable à entraînement direct et commandé par solénoïde. Ce dernier permet une distribution de liquide de refroidissement à la demande, réduisant ainsi les pertes parasites et améliorant le rendement énergétique des moteurs à combustion. La déclaration de Rheinmetall a souligné la poursuite des investissements en R&D pour combler le fossé entre les solutions mécaniques traditionnelles et les pompes entièrement électriques pour les applications hybrides. L'entreprise a présenté des prototypes capables d'intégrer des vannes de régulation électroniques et des diagnostics en temps réel, soulignant sa stratégie visant à combiner la fiabilité des unités mécaniques avec l'adaptabilité des systèmes modulés électroniquement dans les groupes motopropulseurs modernes.

- Juin 2024 : Rheinmetall AG annonce avoir obtenu une commande importante de pompes électriques pour liquide de refroidissement auprès d'un grand constructeur automobile international. La commande implique une production jusqu'en 2030 et un contrat de service s'étendant jusqu'en 2045. Les pompes sont conçues pour être utilisées dans les véhicules hybrides de nouvelle génération, offrant un rendement élevé, un contrôle électronique précis et une durabilité dans des conditions de gestion thermique exigeantes. Rheinmetall a souligné que le contrat renforce son leadership croissant dans les solutions de mobilité électrifiée et met en évidence le passage de l'industrie des systèmes de traitement des fluides mécaniques aux systèmes électriques pour le refroidissement des batteries, des onduleurs et des essieux électriques.

- Octobre 2022 : Bosch élargit sa gamme de pompes à liquide de refroidissement électriques de rechange à travers l'Europe. La nouvelle gamme comprend désormais plus de 50 références, dont 14 couvrent les applications hybrides et électriques, représentant environ 60 % des voitures particulières et camionnettes légères de la région équipées de pompes électriques. La société a souligné que l'extension garantit que les ateliers indépendants peuvent entretenir les systèmes de refroidissement modernes des véhicules électriques et hybrides avec des composants de niveau OE. Bosch a également introduit une prise en charge actualisée du catalogage et du diagnostic pour les architectures multi-pompes, dans le but d'améliorer la préparation du marché secondaire à des besoins de plus en plus électrifiés.systèmes de gestion thermiquesur les plates-formes de véhicules nouveaux et anciens.

- Mai 2022 : DENSO Corporation et Aisan Industry Co., Ltd. ont annoncé un accord pour transférer l'activité de modules de pompe à carburant de DENSO à Aisan. Cette décision stratégique consolide l’expertise dans les systèmes d’approvisionnement en carburant et améliore l’efficacité de la fabrication. Les deux sociétés ont déclaré que la collaboration permet de se concentrer davantage sur l'électrification tout en optimisant le coût et la qualité des systèmes de livraison de carburant ICE et hybride. Ce transfert met en évidence la restructuration en cours parmi les fournisseurs de premier rang, spécialisés dans les composants de propulsion de nouvelle génération.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de4.02% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type, type de véhicule, technologie et région |

|

Par type |

· Pompe à carburant · Pompe à huile · Pompe à eau · Pompe à vide · Autres |

|

Par type de véhicule |

· Deux roues · Voitures particulières · Véhicules utilitaires |

|

Par technologie |

· Mécanique · Électrique |

|

Par géographie |

· Amérique du Nord (par type, type de véhicule, technologie et pays) o États-Unis (par type de véhicule) o Canada (par type de véhicule) o Mexique (par type de véhicule) · Europe (par type, type de véhicule, technologie et pays) o Allemagne (par type de véhicule) o Royaume-Uni (par type de véhicule) o France (par type de véhicule) o Reste de l'Europe (par type de véhicule) · Asie-Pacifique (par type, type de véhicule, technologie et pays) o Chine (par type de véhicule) o Japon (par type de véhicule) o Inde (par type de véhicule) o Corée du Sud (par type de véhicule) o Reste de l'Asie-Pacifique (par type de véhicule) · Reste du monde (par type, type de véhicule, technologie et pays) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 26,09 milliards de dollars en 2025 et devrait atteindre 37,43 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 13,53 milliards de dollars.

La croissance du marché devrait croître à un TCAC de 4,02 % au cours de la période de prévision.

Le segment mécanique est en tête en détenant la part maximale.

L’évolution technique croissante vers les systèmes de distribution de carburant à haute pression stimule la croissance du marché.

Les principaux acteurs incluent Robert Bosch GmbH, Continental AG, Denso Corporation, Aisin Seiki Co., Ltd. et Delphi Technologies.

L’Asie-Pacifique a dominé le marché en 2025 en détenant la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.