Taille du marché, part et analyse de l'industrie du système de gestion thermique automobile, par type de système thermique (système de gestion thermique du groupe motopropulseur, système de gestion thermique de la batterie (BTMS), système thermique CVC de cabine et système de gestion thermique intégré/centralisé), par type de véhicule (voitures particulières, VUL et VHC), par type de technologie (gestion thermique à base d'air, systèmes de refroidissement à base de liquide, systèmes de refroidissement à base de réfrigérant et systèmes basés sur des matériaux à changement de phase (PCM), par ty

APERÇUS CLÉS DU MARCHÉ

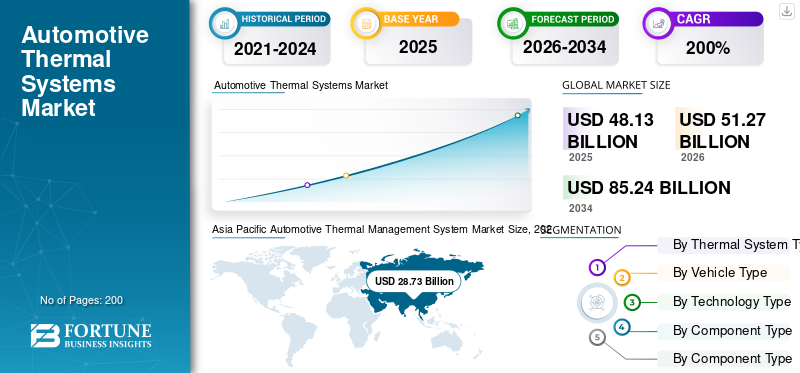

La taille du marché mondial des systèmes de gestion thermique automobile était évaluée à 48,13 milliards USD en 2025. Le marché devrait passer de 51,27 milliards USD en 2026 à 85,24 milliards USD d’ici 2034, avec un TCAC de 6,6 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des systèmes de gestion thermique automobile avec une part de marché de 59,69 % en 2025.

Un système de gestion thermique automobile (ATMS) est un ensemble intégré de composants et de commandes qui gère la chaleur dans le groupe motopropulseur, la batterie, l’électronique et l’habitacle d’un véhicule. Il maintient des températures de fonctionnement optimales pour améliorer l'efficacité, la sécurité, les performances, la durabilité, la capacité de charge et le confort des passagers dans diverses conditions de conduite et climatiques. La croissance du marché mondial est tirée par l’adoption rapide des véhicules électriques et hybrides, qui augmente la demande en matière de gestion thermique des batteries, de boucles de refroidissement par liquide et de refroidisseurs à réfrigérant. Charge plus rapide, électronique à densité de puissance plus élevée etpompe à chaleurLe CVC augmente également la complexité thermique. Des règles plus strictes en matière d'efficacité et d'émissions, une exposition à des climats extrêmes et une utilisation accrue d'architectures centralisées et contrôlées par logiciel accélèrent encore la valeur du système par véhicule.

Les principaux acteurs incluent Bosch, Denso, Continental, Marelli, Aisin, Hitachi Astemo et Delphi Technologies (BorgWarner). Les tendances incluent des mises à niveau du GDI à haute pression, des injecteurs et des pompes améliorés pour une plus grande efficacité et des émissions réduites, l'intégration avec un logiciel de gestion du moteur et une concentration croissante sur les systèmes d'économie de carburant compatibles hybrides, alors que la croissance des véhicules électriques purs limite progressivement les volumes ICE à long terme.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des systèmes de gestion thermique automobile

- Taille du marché en 2025 : 48,13 milliards USD

- Taille du marché en 2026 : 51,27 milliards de dollars

- Taille du marché prévue pour 2034 : 85,24 milliards de dollars

- TCAC : 6,6 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des systèmes de gestion thermique automobile avec une part de 59,69 % en 2025.

- Le segment des systèmes de gestion thermique du groupe motopropulseur détenait la plus grande part de marché en 2025.

- Le segment des voitures particulières représentait la première part de marché en 2025.

Asie-Pacifique

L'Asie-Pacifique était en tête du marché mondial avec 28,73 milliards de dollars en 2025, grâce à une forte production de véhicules et à une électrification rapide.

Amérique du Nord

L’Amérique du Nord a connu une croissance régulière soutenue par l’adoption croissante des véhicules électriques et la demande de systèmes avancés de CVC et de refroidissement des batteries.

Europe

L'Europe a maintenu une présence significative sur le marché grâce à des réglementations strictes en matière d'émissions et au déploiement croissant de technologies de pompes à chaleur et de refroidissement des batteries.

NOUS.

Le marché était évalué à 6,82 milliards de dollars en 2025, soutenu par la forte adoption des véhicules électriques et hybrides.

Japon

Le marché a atteint 3,96 milliards de dollars en 2025, stimulé par la demande de composants thermiques et de refroidissement efficaces du groupe motopropulseur.

En savoir plus

TENDANCES DU MARCHÉ DES SYSTÈMES DE GESTION THERMIQUE AUTOMOBILES

Modules thermiques de pompe à chaleur intégrés pour accélérer la consolidation au niveau de la plate-forme

Les constructeurs automobiles abandonnent les circuits séparés de refroidissement, de chauffage, de ventilation et de climatisation pour se tourner vers des supermodules thermiques intégrés qui gèrent de manière centralisée les flux de chaleur de la batterie, de l'essieu électrique et de l'habitacle. Cette tendance est la plus forte sur les plates-formes EV où la réduction du routage des flexibles, des composants et de la complexité des commandes améliore l'emballage et augmente l'autonomie par temps froid. Les architectures centralisées permettent également un partage plus intelligent de la chaleur (par exemple, en utilisant la chaleur résiduelle de l'électronique de puissance) et un étalonnage plus rapide entre les variantes de véhicules, aidant ainsi les équipementiers à standardiser les systèmes thermiques sur plusieurs modèles. Pour les fournisseurs, cette évolution favorise les assemblages de plus grande valeur qui regroupent les compresseurs, les échangeurs de chaleur, les pompes, les vannes, les capteurs et les commandes intégrées en moins de modules, augmentant ainsi le contenu par véhicule et augmentant l'importance des logiciels dans l'optimisation thermique. En septembre 2025, MAHLE a présenté un module de gestion thermique compact avec une pompe à chaleur intégrée pour améliorer l'autonomie des véhicules électriques par temps froid.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La préservation de l’autonomie des véhicules électriques et la charge rapide doivent augmenter le contenu thermique

L'électrification des véhicules augmente considérablement les exigences thermiques, car les batteries, les onduleurs et les moteurs doivent fonctionner dans des plages de température étroites pour protéger la sécurité et les performances. Alors que la charge rapide devient une attente courante, les charges de rejet de chaleur augmentent, accélérant l'adoption du refroidissement liquide du moteur, des refroidisseurs à base de réfrigérant et d'un contrôle plus intelligent des soupapes, de bon augure pour l'automobile.marché des systèmes de gestion thermiquecroissance. Dans le même temps, le chauffage de l’habitacle des véhicules électriques peut avoir un impact considérable sur l’autonomie, ce qui incite les équipementiers à adopter des concepts CVC efficaces (pompes à chaleur, stratégies de confort zonal et gestion avancée de l’air) pour réduire la consommation d’énergie en hiver. Ces changements augmentent la facture thermique moyenne des matériaux par véhicule et poussent les fournisseurs à proposer des systèmes intégrés et optimisés en termes d'énergie plutôt que des composants autonomes.

- En septembre 2025, Valeo a annoncé de nouveaux contrats pour la fourniture de son système CVC double couche à un grand constructeur automobile chinois, soulignant la demande des constructeurs OEM pour des solutions thermiques d'habitacle à plus haut rendement.

RESTRICTIONS DU MARCHÉ

La réglementation des réfrigérants resserre les choix de conception et augmente le fardeau de la conformité

Les systèmes de gestion thermique s'appuient de plus en plus sur des circuits réfrigérants pour le fonctionnement des pompes à chaleur et le refroidissement des batteries. Cependant, les limites réglementaires sur les gaz fluorés imposent des contraintes d'ingénierie et de coût. La conformité peut nécessiter une refonte des composants, le changement des réfrigérants, la mise à jour des procédures de service et le recyclage des techniciens, ce qui est particulièrement difficile pour les plateformes mondiales vendues dans des régions où les règles sont différentes. Les fournisseurs sont également confrontés à des efforts de validation en matière de durabilité, de contrôle des fuites et de performances sous des climats variés, tandis que les équipementiers doivent gérer les délais de transition sans perturber la production. Cela peut ralentir l’adoption d’architectures spécifiques, augmenter les coûts de qualification et créer une incertitude quant à la stratégie en matière de réfrigérants pour les pompes à chaleur pour véhicules électriques de nouvelle génération.

- En octobre 2024, l'Association européenne des entrepreneurs AREA a publié un guide pratique expliquant les obligations et les impacts du règlement européen F-Gas (UE) 2024/573 pour les systèmes de réfrigération, de climatisation et de pompe à chaleur.

OPPORTUNITÉS DE MARCHÉ

Les vannes multifonctions créent une voie claire vers une réduction des coûts et une fiabilité accrue

À mesure que les systèmes thermiques des véhicules électriques deviennent plus complexes, une opportunité importante consiste à simplifier les architectures tout en maintenant des performances élevées. Les vannes de réfrigérant multifonctions et les collecteurs intégrés peuvent remplacer plusieurs solénoïdes et clapets anti-retour discrets, les pièces coupantes, le câblage, les points de fuite et le temps d'assemblage. Moins de composants peuvent améliorer la fiabilité, réduire le poids et libérerconditionnementespace, des avantages qui comptent à mesure que les équipementiers font évoluer les véhicules électriques vers des segments à volume élevé. Cela permet également des déploiements de plate-forme plus rapides, car les blocs thermiques modulaires peuvent être réutilisés sur tous les modèles avec un réglage logiciel plutôt qu'une refonte matérielle.

- En novembre 2025, Valeo a annoncé que sa vanne de réfrigérant compacte à 5 voies pour les systèmes de pompes à chaleur des véhicules électriques avait été récompensée aux CES Innovation Awards 2026, soulignant l'importance accordée par l'industrie à la simplification des architectures thermiques des véhicules électriques.

LES DÉFIS DU MARCHÉ

Pression sur les marges et intensité capitalistique pour défier les fournisseurs pendant la transition vers les véhicules électriques

Même si le contenu par véhicule augmente, les fournisseurs sont confrontés à un défi de taille. Les systèmes thermiques deviennent de plus en plus lourds en matière d'électronique et de logiciels, tandis que les constructeurs OEM continuent d'exiger des réductions de coûts agressives. La mise à l'échelle de nouveaux produits thermiques pour véhicules électriques nécessite souvent des capitaux pour de nouvelles lignes, de nouveaux outils, des chaînes d'approvisionnement dégagées et une validation. Dans le même temps, les volumes d’ICE existants peuvent être volatils, créant un mélange problématique de besoins d’investissement et de pression sur les prix. De plus, le risque lié à la garantie augmente à mesure que les systèmes intégrés deviennent plus complexes, augmentant ainsi le coût de la qualité et du support sur site. Cette combinaison peut mettre à rude épreuve les bilans et forcer à donner la priorité à des programmes offrant des marges plus importantes ou des engagements de plateforme à long terme.

- En septembre 2025, Hanon Systems a annoncé que son conseil d'administration avait approuvé une offre de droits d'un montant total d'environ 900 milliards KRW pour renforcer la stabilité financière et soutenir le financement de la croissance à long terme.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de système thermique

Le segment du groupe motopropulseur est leader avec une présence étendue dans les véhicules électriques, thermiques et hybrides

En fonction du type de système thermique, le marché est segmenté en systèmes de gestion thermique du groupe motopropulseur, systèmes de gestion thermique de batterie (BTMS), systèmes thermiques CVC de cabine et systèmes de gestion thermique intégrés/centralisés.

Le segment des systèmes de gestion thermique du groupe motopropulseur domine le marché mondial en raison de leur présence universelle dans les domaines ICE, électrique etvéhicules hybrides. Les moteurs, les transmissions, les moteurs électriques et les onduleurs nécessitent un contrôle continu et fiable de la température pour garantir l'efficacité, la durabilité et la conformité réglementaire. Même si l’électrification augmente, le refroidissement de l’électronique de puissance et le contrôle thermique des essieux électriques soutiennent une demande fortement accrue.

- En mars 2025, Bosch a annoncé l'augmentation de la production de solutions avancées de refroidissement de l'électronique de puissance pour les transmissions électriques en Chine, renforçant ainsi la demande thermique continue pour les groupes motopropulseurs.

Le segment des systèmes de gestion thermique des batteries (BTMS) devrait croître à un TCAC de 9,9 % au cours de la période de prévision, grâce aux exigences de sécurité des véhicules électriques et de charge rapide.

Par type de véhicule

Des volumes élevés de véhicules de tourisme pour favoriser la domination segmentaire des voitures particulières

En fonction du type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers et véhicules utilitaires lourds.

Le segment des voitures particulières domine la part de marché des systèmes de gestion thermique automobile en raison de leurs volumes de production mondiaux nettement plus élevés et de leur complexité thermique croissante. La pénétration croissante des véhicules électriques, les caractéristiques de confort améliorées de l’habitacle, les attentes et les normes d’efficacité plus strictes augmentent le contenu thermique par véhicule de tourisme.

Cependant, les véhicules utilitaires légers assistent à l’adoption rapide de groupes motopropulseurs électrifiés pour la livraison du dernier kilomètre, augmentant ainsi la demande de systèmes de refroidissement avancés pour les batteries et les composants électroniques de puissance. Le segment des véhicules utilitaires légers devrait croître à un TCAC de 7,6 % au cours de la période de prévision, dépassant les autres catégories de véhicules.

- En juin 2024, Ford a confirmé l'expansion defourgon électriquecapacité de production en Europe pour répondre à la demande des flottes commerciales, augmentant ainsi les besoins d’intégration des systèmes thermiques.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de technologie

Le segment des systèmes de refroidissement à base de liquide domine avec une efficacité de transfert de chaleur supérieure

En fonction du type de technologie, le marché est segmenté en systèmes de gestion thermique à base d’air, de systèmes de refroidissement à base de liquide, de systèmes de refroidissement à base de réfrigérant et de systèmes basés sur des matériaux à changement de phase (PCM).

Le segment des systèmes de refroidissement à base de liquide domine le marché en raison de leur efficacité supérieure de transfert de chaleur, de leur évolutivité et de leur adéquation aux véhicules à moteur thermique et électrifiés. Ils sont essentiels pour les moteurs, les batteries, les moteurs et les onduleurs, en particulier dans des conditions de charge élevée et rapide.

Les systèmes de refroidissement à base de réfrigérant sont de plus en plus adoptés dans les véhicules électriques, permettant un refroidissement efficace des batteries et une intégration CVC des pompes à chaleur. Le segment des systèmes de refroidissement à base de réfrigérant devrait croître à un TCAC de 8,3 % au cours de la période de prévision.

- En septembre 2024, Toyota a annoncé le déploiement plus large du refroidissement des batteries par réfrigérant dans les plates-formes de véhicules électriques de nouvelle génération afin de prendre en charge des taux de charge plus élevés.

Par type de composant

Responsable des échangeurs de chaleuravec adoption de montage sur plusieurs boucles thermiques

En fonction du type de composant, le marché est segmenté en compresseurs,échangeurs de chaleur, pompes, vannes et collecteurs, ainsi que modules thermiques et unités de contrôle.

Le segment des échangeurs de chaleur domine le marché mondial car ils sont utilisés dans plusieurs boucles thermiques, notamment les radiateurs, les condenseurs, les évaporateurs, les refroidisseurs et les radiateurs. Leur applicabilité universelle sur tous les types de véhicules et systèmes de propulsion stimule une demande importante.

Parallèlement, l’intégration croissante des systèmes et les architectures multi-boucles conduisent à l’adoption rapide de vannes et de collecteurs intelligents. Le segment des vannes et collecteurs devrait croître à un TCAC de 7,9 % au cours de la période de prévision.

- En novembre 2025, Continental a dévoilé une vanne de liquide de refroidissement multivoies innovante conçue pour optimiser l'efficacité thermique des véhicules électriques et réduire la complexité du système.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SYSTÈMES DE GESTION THERMIQUE AUTOMOBILES

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Automotive Thermal Management System Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique est la région la plus grande et celle qui connaît la croissance la plus rapide, tirée par des volumes massifs de production de véhicules et une électrification rapide. Dominance de la Chine en matière de véhicules électriques, adoption croissante des véhicules électriques à deux et quatre roues et expansionvéhicule utilitaireL’électrification augmente considérablement la demande de BTMS, de refroidissement liquide et de systèmes thermiques intégrés. L’optimisation des coûts, la fabrication localisée et la mise à l’échelle des technologies de gestion thermique renforcent encore la dynamique de croissance régionale.

Marché chinois des systèmes de gestion thermique automobile

La Chine a dominé avec une part de 60,4 % dans la région Asie-Pacifique en 2025, portée par le plus grand marché mondial des véhicules électriques et un déploiement agressif de recharge rapide. L’adoption massive du refroidissement des batteries à base de liquide et de réfrigérant, des systèmes thermiques centralisés et du CVC avancé entraîne une forte croissance de la valeur des systèmes thermiques par véhicule.

Marché japonais des systèmes de gestion thermique automobile

La croissance du marché japonais est régulière, soutenue par des groupes motopropulseurs hybrides et électrifiés et des normes d'ingénierie élevées. La demande reste forte en matière de refroidissement efficace du groupe motopropulseur, d’échangeurs de chaleur compacts et de composants thermiques de haute fiabilité. Le marché japonais était évalué à 3,96 milliards de dollars en 2025.

Marché indien des systèmes de gestion thermique automobile

L'Inde est un marché à forte croissance avec un TCAC de 8,2 % sur la période de prévision, à mesure que la production de véhicules se développe et que l'électrification s'accélère pour les voitures particulières, les bus et les véhicules utilitaires. Les besoins croissants en matière de contrôle climatique et l’adoption des véhicules électriques augmentent la demande de systèmes thermiques évolutifs et rentables.

Amérique du Nord

L’Amérique du Nord représente un marché mature mais en croissance constante, soutenu par une électrification croissante, des véhicules de plus grande taille et une forte demande de systèmes avancés de CVC et de refroidissement de l’électronique de puissance. L’adoption des véhicules électriques dans les voitures particulières et les flottes commerciales augmente le contenu thermique par véhicule, en particulier pour les systèmes de refroidissement des batteries et de pompes à chaleur. Les réglementations strictes en matière d'efficacité énergétique et les conditions climatiques extrêmes stimulent également la demande d'architectures thermiques robustes et hautes performances, soutenant une expansion constante du marché dans la région.

Marché américain des systèmes de gestion thermique automobile

Les États-Unis stimulent la croissance du marché régional grâce à une production élevée de véhicules, à l’adoption rapide des véhicules électriques et hybrides et à une pénétration intense des gros SUV et des camionnettes. Ces véhicules nécessitent un refroidissement de plus grande capacité, un CVC avancé et, de plus en plus,batteriesystèmes thermiques. L’expansion des voitures particulières et des camionnettes de livraison électriques continue d’augmenter la valeur moyenne du système thermique par véhicule. Le marché américain était évalué à 6,82 milliards de dollars en 2025.

Europe

Des réglementations strictes en matière d’émissions, une pénétration élevée des véhicules électriques et une forte concentration sur l’efficacité énergétique façonnent la croissance du marché européen. Les constructeurs automobiles adoptent de plus en plus de pompes à chaleur, de modules thermiques intégrés et de systèmes de refroidissement des batteries par réfrigérant pour optimiser l'autonomie et réduire les émissions. Bien que la croissance de la production automobile soit modérée, la complexité thermique croissante par véhicule, en particulier dans les segments électriques et haut de gamme, soutient une expansion régulière du marché en Europe occidentale et centrale.

Marché britannique des systèmes de gestion thermique automobile

Le marché britannique bénéficie d’une forte adoption des véhicules électriques et d’un soutien politique à l’électrification. La production croissante d’électricitévoitures particulièreset les camionnettes augmentent la demande de BTMS, de pompes à chaleur CVC et de solutions thermiques intégrées compactes, en particulier pour la mobilité urbaine et les flottes de véhicules. Le marché britannique était évalué à 1,08 milliard de dollars en 2025.

Marché allemand des systèmes de gestion thermique automobile

L'Allemagne reste un contributeur clé, avec une part de 29,1 % en Europe en 2025, en raison de sa solide base OEM et de sa forte concentration de véhicules haut de gamme et de performance. Le refroidissement avancé du groupe motopropulseur, les systèmes thermiques de batterie et les architectures thermiques intégrées sont largement déployés, prenant en charge un contenu thermique supérieur à la moyenne par véhicule.

Reste du monde

Le reste du monde affiche une croissance modérée mais en amélioration, soutenue par une augmentation progressive de la production de véhicules, une électrification croissante et une demande croissante de confort d’habitacle dans les climats chauds. Les véhicules ICE dominent toujours, maintenant la demande de refroidissement du groupe motopropulseur et de CVC forte, tandis que l'adoption des véhicules électriques augmente lentement l'adoption du BTMS et des systèmes intégrés au cours de la période de prévision.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs présentent des produits avancés pour garder une longueur d'avance sur leurs concurrents

Le marché mondial des systèmes de gestion thermique automobile illustre une électrification rapide, une intégration croissante des systèmes et une demande croissante de solutions de refroidissement et de chauffage économes en énergie. Des acteurs de premier plan tels que Denso, Valeo, Hanon Systems, MAHLE, Bosch, Continental, Marelli, Modine et BorgWarner rivalisent grâce à des systèmes avancés de gestion thermique des batteries, des pompes à chaleur CVC, des modules thermiques intégrés, ainsi que des vannes intelligentes et des logiciels de contrôle. Les fournisseurs se concentrent sur des architectures centralisées combinant les fonctions du groupe motopropulseur, de la batterie et de la température de l’habitacle pour réduire le poids, les coûts et les pertes d’énergie. La force concurrentielle est renforcée grâce à des collaborations au niveau des plates-formes avec les équipementiers, des investissements dans la R&D axée sur les véhicules électriques, l'expansion de la fabrication localisée et des partenariats avec des spécialistes des réfrigérants, des semi-conducteurs et des logiciels. Les entreprises exploitent également la simulation numérique, le contrôle thermique prédictif et les stratégies définies par logiciel pour optimiser les performances selon les climats et les conditions de conduite.

- En octobre 2025, MAHLE a annoncé de nouvelles solutions intégrées de gestion thermique pourvéhicule électriqueplates-formes visant à améliorer la capacité de charge rapide et l’autonomie par temps froid, renforçant ainsi l’évolution vers une concurrence de grande valeur au niveau du système.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE GESTION THERMIQUE AUTOMOBILES PROFILÉES

- Société Denso(Japon)

- Valéo SA(France)

- Hanon Systems (Corée du Sud)

- MAHLE GmbH(Allemagne)

- Robert Bosch GmbH(Allemagne)

- Continental AG (Allemagne)

- Modine Manufacturing Company (États-Unis)

- BorgWarner Inc. (États-Unis)

- Dana Incorporated (États-Unis)

- Sanden Holdings Corporation (Japon)

- Marelli Holdings Co., Ltd. (Japon)

- Zhejiang Yinlun Machinery Co., Ltd. (Chine)

- Webasto SE(Allemagne)

- Vitesco Technologies (Allemagne)

- Gentherm Incorporated (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- janvier 2026: Gentherm et Modine ont annoncé un accord définitif pour combiner l'activité Performance Technologies de Modine avec Gentherm, créant ainsi un leader à grande échelle dans la gestion thermique. La transaction renforce la position de Gentherm en tant que leader de premier plan en matière de solutions thermiques et accélère les capacités d'intégration au niveau de la plateforme pertinentes pour les applications EV et ICE.

- janvier 2026: Valeo a souligné au CES 2026 comment il démocratise l'électrification grâce à des architectures optimisées et des systèmes de gestion thermique innovants, mettant l'accent sur l'abordabilité ainsi que sur l'autonomie et l'efficacité. L’accent reflète la demande des constructeurs OEM pour des solutions thermiques compactes et intégrées qui réduisent les pertes d’énergie et améliorent l’utilisabilité réelle sous tous les climats.

- décembre 2025: Marelli a dévoilé sa solution de gestion intelligente de l'énergie au CTI Europe 2025, utilisant un logiciel propriétaire, pour coordonner les domaines énergétiques thermiques, de propulsion et électroniques. L'approche modulaire est conçue pour s'intégrer aux contrôleurs de véhicules et de zones, permettant des flux thermiques plus efficaces et une meilleure optimisation énergétique au niveau des véhicules pour les hybrides et les véhicules électriques.

- octobre 2025: DENSO a annoncé de nouveaux produits d'électrification adoptés pour le bZ4X mis à jour de Toyota, visant une efficacité énergétique améliorée, des performances et un temps de charge réduit. De telles mises à niveau renforcent l’interdépendance croissante des stratégies de gestion de la batterie, de l’électronique de puissance et de contrôle thermique nécessaires pour maintenir une charge rapide et des températures de fonctionnement stables.

- septembre 2025: BorgWarner a présenté des modules thermiques de nouvelle génération ainsi que des technologies de chauffage et de gestion thermique à l'IAA Mobility 2025, les positionnant pour améliorer l'efficacité énergétique dans les architectures hybrides et électriques à batterie. L'exposition a souligné l'accent mis par le fournisseur sur les sous-systèmes intégrés qui réduisent les pertes, maintiennent des températures stables des composants de la batterie et améliorent le confort de l'habitacle sur divers cycles d'utilisation.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,6 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de système thermique, par type de véhicule, par type de technologie, par type de composant et par région |

| Par type de système thermique |

|

| Par type de véhicule |

|

| Par type de technologie |

|

| Par type de composant |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 48,13 milliards de dollars en 2025 et devrait atteindre 85,24 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 28,73 milliards de dollars.

Le marché devrait croître à un TCAC de 6,6 % au cours de la période de prévision de 2026 à 2034.

Le segment des voitures particulières est en tête du marché par type de véhicule.

La préservation de l’autonomie des véhicules électriques et les besoins de recharge rapide sont des facteurs clés qui animent le marché.

Les principaux acteurs du marché sont Bosch, Denso, Continental, Marelli, Aisin, Hitachi Astemo et Delphi Technologies.

L’Asie-Pacifique représente la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.