Taille, part et analyse de l’industrie du marché des remorques automobiles, par type de remorque (surbaissée, plateau, fourgon sec, réfrigéré et camion-citerne), par nombre d’essieux (essieux simples et multi-essieux), par longueur (jusqu’à 7 m, 7 à 13,6 m et plus de 13,6 m), par tonnage (jusqu’à 3,5 tonnes, 3,5 à 10 tonnes et plus de 10 tonnes), par application (construction, industrie, Agriculture, Mines et Port) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

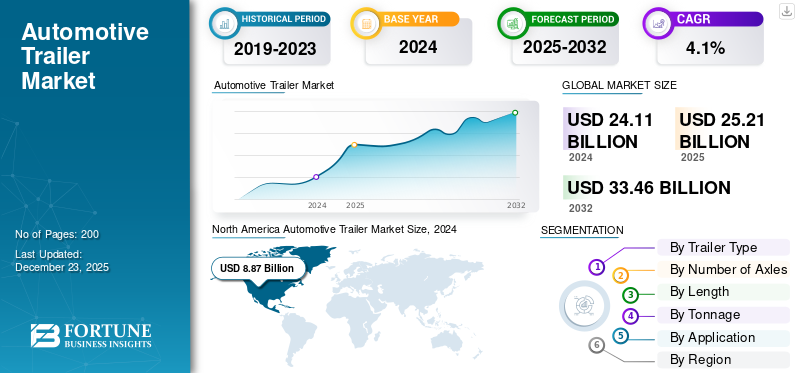

La taille du marché mondial des remorques automobiles était évaluée à 25,21 milliards USD en 2025 et devrait passer de 26,30 milliards USD en 2026 à 35,86 milliards USD d’ici 2034, avec un TCAC de 3,95 % au cours de la période de prévision.

Les remorques automobiles sont des véhicules non motorisés conçus pour être remorqués par des véhicules motorisés, principalement des camions ou des tracteurs, pour transporter des marchandises, des équipements ou même des véhicules eux-mêmes. Ils jouent un rôle essentiel dans les applications logistiques, de construction, agricoles, minières et industrielles, permettant un déplacement efficace de charges lourdes et en vrac sur de longues distances. Les remorques se présentent sous différentes formes, telles que des plates-formes, des fourgons secs, des unités réfrigérées, des garçons surbaissés et des camions-citernes, chacun étant adapté à des types de marchandises spécifiques. Avec des capacités, des longueurs et des configurations d'essieux variables, ils améliorent considérablement la flexibilité du transport de marchandises, réduisent les coûts logistiques et soutiennent l'efficacité de la chaîne d'approvisionnement mondiale.

Les tendances du marché mondial ont connu une croissance constante, tirée par la hausse de la demande de fret, les projets de construction et l’expansion des activités agricoles et minières. L’augmentation du commerce international et le développement des infrastructures, en particulier en Asie-Pacifique et en Amérique du Nord, renforcent encore l’adoption des remorques. Les innovations en matière de matériaux légers, d’efficacité énergétique et de réglementations de sécurité façonnent le marché. Les principaux acteurs mondiaux comprennent Great Dane, Utility Trailer, Wabash National, Hyundai Translead, Schmitz Cargobull, Krone, Kogel, CIMC Vehicles, Fliegl, Tirsan Treyler, Lecitrailer, Manac, Stoughton et Faymonville. Ces fabricants dominent les segments des fourgons secs, des véhicules à plateau, des véhicules réfrigérés, des camions-citernes et des véhicules surbaissés, garantissant ainsi une forte concurrence et des progrès technologiques dans toutes les régions.

La pandémie de COVID-19 a provoqué d’importantes perturbations à court terme de la part de marché, avec des pannes de la chaîne d’approvisionnement, des fermetures d’usines et une baisse des mouvements de marchandises en 2020. Les restrictions aux frontières et la réduction de la production industrielle ont ralenti la demande de remorques de construction, d’exploitation minière et portuaire. Cependant, la crise a également accéléré la demande de remorques réfrigérées pour soutenir les secteurs de la chaîne du froid pharmaceutique et alimentaire. Après 2021, avec la reprise de l'activité commerciale et industrielle, la demande de remorques a fortement rebondi, en particulier dans les secteurs de la logistique du commerce électronique, du transport de marchandises essentielles et des infrastructures, repositionnant le marché sur sa trajectoire de croissance à long terme.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des remorques automobiles

La demande croissante de décarbonisation rapide des remorques réfrigérées est une tendance du marché

En passant des unités diesel à l'alimentation électrique par batterie, à essieu électrique et hybride, la Californie exige désormais que les flottes convertissent au moins 15 % des TRU de camions à zéro émission chaque année à partir du 31 décembre 2023, en augmentant chaque année afin que tous les TRU en activité dans l'État soient à zéro émission d'ici le 31 décembre 2029. Les fabricants et les flottes réagissent rapidement. Schmitz Cargobull a commencé les déploiements en série de son S.KOe COOL entièrement électrique, y compris des livraisons au LC3 pour Lidl en Italie et un lancement officiel au Royaume-Uni et en Irlande, associant unbatterieavec un générateur à essieu électrique pour alimenter le réfrigérateur indépendamment du tracteur.

En Amérique du Nord, Thermo King développe ses solutions de réfrigération pour remorques entièrement électriques et s'associe à des acteurs technologiques tels que Range Energy pour accélérer leur adoption dans les flottes. Aux États-Unis, l’USDA rapporte une capacité d’entrepôt réfrigéré de 3,70 milliards de pieds cubes au 1er octobre 2023, preuve d’un approfondissement de la chaîne du froid qui multiplie les cycles de service des remorques frigorifiques et les opportunités de réduction des émissions. Les vents favorables de la demande structurelle renforcent ce changement ; la part du fret routier de l’UE a atteint un sommet sur une décennie de 25,3 % (1 807 milliards de tonnes-km) en 2023, soulignant l’ampleur du refroidissement routier pour décarboniser.

La technologie évolue rapidement : les essieux électriques qui récupèrent l'énergie sur la batterie de la remorque, l'isolation à haute efficacité et la gestion intelligente de l'énergie passent du stade pilote aux spécifications grand public, tandis que les utilisateurs finaux des chaînes du froid des épiceries et des colis se déploient à grande échelle pour répondre aux objectifs ESG des entreprises et aux restrictions imminentes sur les réfrigérants. Ensemble, la réglementation, l'innovation des équipementiers et les principes fondamentaux du fret s'engagent dans un cycle d'électrification de plusieurs années pour les remorques équipées de TRU à l'échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L’essor du commerce électronique et de la vente au détail omnicanal stimule la croissance du marché

L’un des principaux moteurs de la demande est l’essor du commerce électronique et de la vente au détail omnicanal, qui augmente structurellement le besoin de fourgons secs et de remorques réfrigérées dans toutes les régions. Aux États-Unis, les données gouvernementales montrent que les ventes du commerce électronique ont atteint 1 192,6 milliards de dollars en 2024, soit 16,1 % du total des ventes au détail, et ont continué de croître en 2025 avec des ventes en ligne de 304,2 milliards de dollars au deuxième trimestre, ce qui se traduit directement par des rotations de remorques plus élevées, davantage d'opérations de dépôt et d'accrochage et des flottes privées de détaillants plus importantes.

Le fret routier de l'UE a totalisé 1 869 milliards de tonnes-kilomètres en 2024, en hausse de 0,6 % sur un an, les produits alimentaires et les boissons étant la plus grande catégorie de marchandises, soutenant une utilisation persistante des remorques frigorifiques. Les fabricants et les utilisateurs finaux investissent pour capter ce flux. Utility Trailer a ouvert une nouvelle installation à Eagle Pass, au Texas, en juin 2024 pour soutenir l'assemblage des TRU de Cargobull North America, resserrant ainsi la chaîne d'approvisionnement technologique des conteneurs frigorifiques à proximité d'un corridor transfrontalier clé.

CIMC Vehicles, l'un des plus grands constructeurs de remorques au monde, a déclaré un chiffre d'affaires de 2,94 milliards de dollars en 2024, soulignant l'ampleur de l'activité OEM liée à la demande logistique. Les détaillants encouragent également l’innovation en matière d’équipement. Walmart a piloté des remorques frigorifiques TRU électriques à batterie avec Thermo King dans le cadre de sa stratégie net zéro, un signal que les grandes flottes augmentent leur capacité de transport frigorifique tout en décarbonisant les voies d'épicerie électronique à forte croissance. Ensemble, ces points de données capturent une boucle de renforcement : la densité croissante des commandes en ligne augmente les nœuds d'entrepôt et les navettes intermédiaires ; les épicierschaîne du froidles engagements élargissent les cycles de service des reefers ; et les équipementiers réagissent avec une production localisée et de nouvelles technologies. Le résultat est une demande durable et pluriannuelle de capacité, de spécifications et de services de remorques alignés sur la logistique de vente au détail.

Restrictions du marché

Le resserrement des normes réglementaires d’émission et les coûts de conformité associés freinent la croissance du marché

Le durcissement des normes réglementaires en matière d'émissions et les coûts de conformité associés constituent un défi de plus en plus grand pour les fabricants et les utilisateurs finaux. Les gouvernements du monde entier adoptent des réglementations plus strictes pour réduire les émissions de gaz à effet de serre, la consommation de carburant et les polluants atmosphériques des véhicules lourds. Dans l’Union européenne, les prochaines normes Euro VII imposeront des limites plus strictes sur les émissions des moteurs et des gaz d’échappement des camions et des tracteurs, ce qui à son tour augmentera les exigences technologiques et matérielles des ensembles tracteur-remorque, augmentant ainsi les coûts de production. De même, aux États-Unis, les normes de phase 3 sur les gaz à effet de serre (GES) proposées par l’EPA imposent une réduction des émissions.CO₂émissions à partir de 2027, obligeant les équipementiers à accélérer les améliorations du groupe motopropulseur. Ces coûts élevés, qu'il s'agisse de conceptions de remorques aérodynamiques avancées, de matériaux composites légers ou d'intégration de systèmes électriques, sont souvent répercutés sur les acheteurs, réduisant ainsi la demande dans des segments sensibles aux coûts tels que l'agriculture et les exploitants de petites flottes.

En 2024, les dirigeants du secteur manufacturier ont signalé que l’introduction de nouveaux protocoles de test et de certification des composants liés aux émissions avait augmenté les dépenses de R&D et de production de plus de 5 à 8 %, réduisant ainsi les marges bénéficiaires. De plus, l’incertitude réglementaire concernant le rythme de l’électrification des véhicules lourds fait que de nombreux propriétaires de flotte hésitent à investir dans de nouveaux actifs supplémentaires lorsqu’ils ne sont pas sûrs de la durée de vie utile de ces remorques. Sur des marchés comme l’Amérique latine et certaines régions d’Asie, où les infrastructures et les cadres réglementaires sont encore en évolution, cette hésitation est plus prononcée. L’effet cumulé est que, même si les grandes flottes et les équipementiers peuvent absorber ces coûts de conformité, les petits opérateurs et les marchés émergents sont confrontés à un retard dans l’adoption ou à une hésitation pure et simple à l’achat de nouvelles remorques automobiles, limitant ainsi les ventes unitaires et ralentissant la dynamique globale du marché à l’échelle mondiale.

Opportunités de marché

L'électrification des sous-systèmes de remorques est une opportunité de transformation pour le marché

Une très grande opportunité à court terme dans la croissance du marché mondial des remorques automobiles est l’électrification des sous-systèmes des remorques, en particulier les unités de remorques réfrigérées (TRU) et l’alimentation auxiliaire via des essieux électriques intégrés, des batteries et une gestion intelligente de l’énergie, qui libèrent une nouvelle valeur pour les constructeurs, les flottes et les utilisateurs finaux de la chaîne du froid. Des mandats zéro émission plus stricts obligent les exploitants de flottes et les détaillants à remplacer l’énergie diesel par des TRU électriques, créant ainsi une demande immédiate de remorques électriques et de systèmes de modernisation. Dans le même temps, les opérateurs de supermarchés et de logistique testent et adoptent des remorques frigorifiques électriques et des remorques génératrices à essieu électrique sur des itinéraires en direct, validant ainsi les économies opérationnelles sur le carburant, la réduction de la maintenance et les réductions prévisibles des émissions tout en soutenant les engagements des entreprises en faveur de zéro émission nette. L’activité et les partenariats OEM accélèrent la commercialisation, les principaux constructeurs de remorques ont lancé des modèles frigorifiques entièrement électriques.

Les équipementiers et les fournisseurs de systèmes eTrailer s'efforcent de proposer des offres intégrées, tandis que les fabricants mondiaux et les groupes commerciaux organisent des ateliers de normalisation pour harmoniser les exigences en matière de remorques électriques, ce qui réduit les frictions du marché pour l'adoption des flottes. L'ampleur même de la chaîne du froid amplifie cette opportunité : les statistiques nationales montrent une capacité d'entrepôt réfrigéré mesurée en milliards de pieds cubes, ce qui indique des cycles de service élevés pour les remorques et un stock adressable important qui bénéficiera de solutions électrifiées. La maturité technologique, les batteries à densité énergétique plus élevée, les essieux électriques à freinage régénératif et les systèmes modulaires de remorques électroniques passent rapidement des projets pilotes aux programmes de revenus, permettant aux constructeurs OEM, aux fournisseurs de niveau 1 et aux fournisseurs de services énergétiques de déployer des écosystèmes complets de remorques électrifiées. Ensemble, la réglementation, les projets pilotes de flotte éprouvés, la vaste infrastructure de la chaîne du froid et la technologie d'électrification à maturité plus rapide créent une opportunité de marché pluriannuelle à forte croissance pour les remorques électriques, les kits de modernisation et les modèles de services intégrés à l'échelle mondiale.

Analyse de segmentation

Par type de remorque

Les camionnettes sèches dominent le marché car elles servent les chaînes d'approvisionnement de marchandises générales, de commerce électronique et de vente au détail

Par type de remorque, le marché est classé en garçon surbaissé, plateau, fourgon sec, réfrigéré et camion-citerne.

Le segment des fourgons secs était en tête du marché, représentant une part de marché de 39,64 % en 2026. Les fourgons secs détiennent la plus grande part de marché des remorques automobiles car ils desservent les marchandises générales, le commerce électronique et les chaînes d'approvisionnement de détail. Les fourgons secs constituent l’épine dorsale de la logistique long-courrier en Amérique du Nord, et leurs équivalents dominent les corridors d’Europe et d’Asie-Pacifique. Les tailles standardisées permettent une conteneurisation élevée et une compatibilité avec les terminaux. La demande est soutenue par l’expansion soutenue du commerce électronique et par les modèles de stocks de détail, qui augmentent les taux de rotation et les cycles de remplacement. L'investissement des équipementiers se concentre sur les panneaux composites légers, les jupes aérodynamiques et l'intégration télématique, améliorant ainsi l'économie de carburant et les facteurs d'utilisation qui maintiennent la domination des fourgons secs sur les marchés matures et en croissance.

Les remorques-citernes transportent des liquides et des gaz, du carburant, des produits chimiques et des liquides de qualité alimentaire, et sont essentielles aux chaînes d'approvisionnement en énergie et en produits chimiques. Leur marché connaît une croissance au TCAC le plus élevé et est étroitement lié aux flux de produits bruts/pétroliers, au débit des usines pétrochimiques et à la transformation agricole. Les pétroliers nécessitent des réservoirs, des doublures et des certifications de sécurité spécialisés ; cette barrière technique les place dans une tranche de croissance modérée, sensible aux cycles des prix du pétrole et aux normes de sécurité réglementaires. Alors que l’électrification des groupes motopropulseurs affecte en premier lieu les tracteurs routiers, l’adoption par les camions-citernes de capteurs et de l’IoT pour le transfert de propriété et la maintenance préventive augmente, améliorant la disponibilité des actifs et renforçant la proposition de valeur du segment pour les exploitants de flotte.

Les remorques surbaissées transportent des marchandises lourdes et surdimensionnées et sont indispensables pour déplacer les machines de construction, les composants d'éoliennes et les équipements des installations industrielles. À l’échelle mondiale, ils représentent un segment de niche mais de valeur essentiel avec une demande durable liée aux projets d’infrastructures et d’énergie. L'adoption est concentrée là où des permis de transport lourd et des escortes sont disponibles ; leur valeur unitaire élevée signifie que la part des revenus dépasse la part unitaire. La croissance est cyclique, culminant avec l’essor des investissements dans les infrastructures, et est limitée par la complexité des permis et les restrictions en matière de transport. Les équipementiers et les transporteurs spécialisés ont investi dans des systèmes modulaires surbaissés à plusieurs essieux pour améliorer les rapports charge utile/poids et réduire les coûts de transport, garantissant ainsi une valeur marchande stable, même dans un contexte de fluctuations plus larges du marché des remorques.

Les plates-formes restent une pierre angulaire pour le mouvement des marchandises de construction, d'acier et de projet en raison de leur polyvalence et de leur simplicité. Ils dominent les marchés où les bobines d'acier, les tuyaux et le béton préfabriqué soumis à des charges importantes et irrégulières sont courants ; Le coût d’investissement relativement faible des plates-formes et leur chargement simple génèrent une forte demande unitaire. De plus en plus, les flottes privilégient les alliages plus résistants et plus légers pour augmenter la charge utile et réduire la consommation de carburant. Sur les marchés émergents, les plates-formes conquièrent une part de marché à court terme à mesure que l'industrialisation se développe, tandis que sur les marchés développés, l'innovation se concentre sur la modularité et l'optimisation de la charge utile. En raison de leur large application dans tous les secteurs, les plates-formes comptent parmi les plus grands contributeurs de revenus de type remorque au monde.

Les remorques réfrigérées constituent un sous-segment de remorques en croissance significative en raison des besoins croissants en matière de chaîne du froid pour les produits alimentaires, pharmaceutiques et d'épicerie en ligne. La croissance est tirée par l’expansion des supermarchés, l’augmentation de la consommation par habitant dans la chaîne du froid et les pressions réglementaires en faveur devaccinet la logistique pharmaceutique. Les flottes et les détaillants testent et adoptent rapidement des solutions TRU électriques et des conteneurs frigorifiques alimentés par batterie pour réduire les émissions et respecter les mandats zéro émission dans des régions telles que la Californie ; les fabricants commercialisent des plateformes et des partenariats e-reefer pour répondre à la demande. La combinaison de cycles de service élevés, d’augmentation de la capacité des entrepôts réfrigérés et de l’élan réglementaire fait des conteneurs frigorifiques un secteur de grande valeur et à forte croissance au sein des remorques.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par nombre d'essieux

Les remorques à essieux multiples dominent le marché en raison de leur poids brut autorisé et de leur capacité de charge distribuée plus élevés.

En nombre d’essieux, le marché est classé en essieux simples et multi-essieux.

Le segment multi-essieux a dominé le marché avec une part de marché de 80,00 % en 2026. Le segment multi-essieux représentait la part de marché la plus élevée et un taux de croissance plus rapide sur le marché dans les opérations long-courriers et lourds en raison d'essieux supplémentaires augmentant les poids bruts autorisés et répartissant les charges pour respecter les règles des ponts/routes. Leur domination en termes de part des revenus est renforcée par la demande d’une plus grande efficacité de charge utile, de fret conteneurisé et de transport d’équipements lourds. Les unités multi-essieux permettent également des remorques de plus grande longueur et des configurations modulaires surbaissées. Les environnements réglementaires qui autorisent un nombre d’essieux plus élevé ou des exemptions de poids accélèrent l’adoption du multi-essieux. À mesure que le fret augmente et que les flottes recherchent un coût par tonne-mile inférieur, les combinaisons multi-essieux constituent la configuration d'essieux qui connaît la croissance la plus rapide dans les flottes commerciales à l'échelle mondiale.

Les remorques à un essieu sont utilisées, en particulier dans les applications utilitaires, régionales et grand public. Ils sont courants là où le poids brut et la maniabilité du véhicule sont importants pour la livraison du dernier kilomètre, les petites entreprises et le remorquage récréatif. Les unités à un essieu sont moins coûteuses à l’achat et à l’exploitation, ce qui les rend attrayantes pour les propriétaires-exploitants et les petites flottes. Cependant, les limites réglementaires sur les charges par essieu et le désir des flottes d’avoir une charge utile plus élevée par trajet déplacent la demande vers des unités multi-essieux pour les segments moyens et lourds. Par conséquent, la part de marché des mono-essieux est stable dans les applications légères, mais diminue lentement dans la part de marché globale à mesure que les combinaisons multi-essieux plus lourdes se développent.

Par longueur

Un coût unitaire inférieur avec une haute densité et un transport de conteneurs de plus de 13,6 m Le segment domine le marché

En longueur, le marché est classé jusqu'à 7 m, 7 à 13,6 m et plus de 13,6 m.

Le segment de plus de 13,6 m devrait dominer le marché avec une part de 44,48 % en 2026, ainsi qu'un taux de croissance plus élevé également. La norme des fourgons secs de 53 pieds en Amérique du Nord sous-tend les flottes à volume élevé et à forte utilisation et génère une part importante des revenus. Les remorques plus longues sont privilégiées pour les marchandises conteneurisées, les marchandises palettisées et les voies à haute densité, offrant ainsi un coût de transport unitaire inférieur. La croissance dans ce segment est liée à l’expansion du fret long-courrier, au faible coût par tonne-mile et aux tolérances réglementaires. Il reste le segment de revenus dominant sur les marchés long-courriers matures.

Les remorques jusqu'à 7 m répondent aux besoins légers de livraison commerciale, récréative et locale ; ils sont importants là où l'accès à la ville, le stationnement et les routes étroites limitent les opérations. Ce segment est dominé par les remorques utilitaires, les petites remorques fourgons et les plates-formes mono-essieux destinées aux artisans et aux petits acteurs de la logistique. Bien qu'ils soient nombreux, leur part des revenus est proportionnellement inférieure à celle des remorques long-courriers. La croissance est régulière mais modeste, tirée par la croissance de la logistique urbaine et de la livraison de marchandises légères, mais limitée par des cycles de remplacement à moyen et long terme qui contribuent davantage aux revenus globaux du marché.

Un support de 7 à 13,6 m, y compris la norme européenne de 13,6 m, est crucial pour la distribution régionale et interurbaine. Il équilibre la charge utile, la maniabilité et l’adéquation réglementaire dans de nombreuses juridictions, ce qui en fait un segment de marché vaste et stable. Les véhicules bâchés, les plateaux moyens et les variantes réfrigérées peuplent cette bande, et les fabricants optimisent les délais d'exécution régionaux rapides. Ce segment bénéficie des centres de consolidation urbaine et des services de collecte intermodaux, restant un important contributeur de revenus à l'échelle mondiale, en particulier en Europe et en Asie-Pacifique, où l'infrastructure favorise cette classe de longueur.

Par tonnage

Le segment de plus de 10 tonnes domine en raison de son coût unitaire élevé et de son utilisation principale dans les domaines du transport longue distance, du transport de conteneurs, de la construction et de l'exploitation minière.

En tonnage, le marché est classé entre 3,5 tonnes, 3,5 à 10 tonnes et plus de 10 tonnes.

Plus de 10 tonnes de remorques représentent la flotte commerciale lourde de semi-remorques et de poids lourds modulaires multi-essieux. Ils dominent les revenus du marché mondial en raison de leur coût unitaire élevé et de leur utilisation principale dans les domaines du transport longue distance, des conteneurs, de la construction et de l'exploitation minière. À mesure que les volumes commerciaux, la conteneurisation et les investissements dans les infrastructures augmentent, la demande de remorques >10 t reste robuste. Ce tonnage est le plus important du marché en termes de valeur. C'est également le point central des innovations en matière de matériaux légers, d'aérodynamique et d'auxiliaires électrifiés pour réduire le coût total de possession et les émissions.

Le segment des 3,5 à 10 tonnes constitue une passerelle entre les usages commerciaux légers et lourds, une croissance plus rapide de la distribution régionale, des services municipaux et des métiers spécialisés. Les remorques servent ici aux camions moyens et aux ensembles rigides, offrant une flexibilité pour les livraisons urbaines avec une charge utile plus importante que les unités légères. Ce segment se développe sur les marchés émergents à mesure que les flottes migrent des petites camionnettes vers des combinaisons moyennes plus efficaces, et sur les marchés développés en tant que rampes de consolidation du dernier kilomètre. Il contribue significativement au volume du marché et affiche une croissance modérée à mesure que la logistique urbaine se densifie.

Les remorques d’un PTAC allant jusqu’à 3,5 tonnes sont principalement des segments utilitaires et grand public légers, courants sur les marchés européens de livraison de petites marchandises et de propriétaires-exploitants. Ils nécessitent un permis de conduire moins strict dans de nombreuses régions et sont utilisés pour les services locaux, le petit commerce et les loisirs. Numériquement abondantes, ces remorques représentent une petite fraction de la valeur marchande globale par rapport aux catégories plus lourdes. La croissance est étroitement liée à l’activité des petites entreprises et à l’expansion de la livraison sur le dernier kilomètre ; cependant, l'impact sur les revenus est limité en raison de la baisse du prix unitaire et de la capacité de charge utile.

Par candidature

La durabilité, le faible coût du cycle de vie et les exigences constantes des fabricants et des réseaux de service font que le segment industriel domine le marché

Par application, le marché est classé en construction, industriel, agricole, minier et portuaire.

Le segment industriel représentera 41,99 % de part de marché en 2026. Les applications industrielles, l’équipement d’usine, le transport de composants et la logistique inter-usines constituent la plus grande application de remorques en termes de part de revenus constante, ce qui lui permet de dominer le marché. Le fret industriel exige à la fois des transports lourds spécialisés et des transports en fourgon sec standard ; les fabricants adaptent les remorques pour des déplacements sécurisés des machines et des charges utiles optimisées. La production manufacturière constante, les délocalisations d’usines et la relocalisation de la chaîne d’approvisionnement augmentent la demande de remorques industrielles à l’échelle mondiale. Les utilisateurs industriels apprécient la durabilité, le faible coût du cycle de vie et les réseaux de service des fabricants, ce qui fait de cette application une valeur dominante sur le marché des remorques.

L'agriculture s'appuie sur des plates-formes et des remorques-citernes pour le transport des récoltes, du bétail et des intrants ; la demande est liée à la saisonnalité et aux cycles des matières premières. Sur les marchés émergents, la mécanisation croissante et le développement de la chaîne du froid augmentent l’utilisation des remorques pour les produits et les intrants. Les remorques agricoles sont à vitesse réduite, orientées vers les courtes distances, mais souvent nombreuses, offrant des parts unitaires notables bien que des revenus par unité inférieurs. Les innovations en matière de résistance à la corrosion et de facilité de nettoyage pour le transport des aliments augmentent les revenus des remorques agricoles de nouvelle génération, tandis que l'amélioration des routes rurales favorise une adoption plus large, ce qui en fait le segment à la croissance la plus rapide.

L’exploitation minière nécessite des remorques surbaissées lourdes spécialisées et des remorques modulaires à plusieurs essieux pour déplacer l’équipement minier, les morts-terrains et les minerais traités. Il s’agit d’une application à forte intensité de capital avec un revenu unitaire élevé, car les remorques doivent supporter des charges extrêmes et des conditions difficiles. La demande suit de près les cycles des matières premières : les booms des métaux et des minéraux déclenchent des expéditions d’équipement lourd et des achats de nouvelles remorques. La part des remorques du secteur minier est globalement plus petite, mais génère une activité spécialisée à forte marge pour les fabricants expérimentés dans les solutions modulaires de transport lourd.

La construction est l’une des principales utilisations finales des semi-remorques à plateau lourd, des remorques surbaissées et des remorques à benne basculante, soutenant la demande lorsque les investissements dans les infrastructures et l’immobilier sont élevés. Matériel de transport de remorques, poutres en acier, en béton et composants modulaires ; le rythme du projet affecte directement les besoins de remplacement et de location de la flotte. Lors des efforts mondiaux d’infrastructure et des programmes de relance, la demande de remorques de chantier augmente. Cependant, le segment est cyclique et sensible aux prix des matières premières et aux retards permis.

Les opérations des ports et des terminaux s'appuient sur une combinaison de châssis de conteneurs, de plates-formes et de remorques roulières spécialisées pour les flux d'import/export ; l’activité portuaire est étroitement liée au débit de conteneurs et aux volumes commerciaux. Les besoins croissants en matière de conteneurisation et de transport de conteneurs vers l’arrière-pays ont fait des remorques liées au port un segment opérationnel essentiel ; les investissements dans l'automatisation portuaire et la manutention électrique sur le terminal modifient les cycles de service et les spécifications des remorques, encourageant ainsi la modernisation des châssis. L’importance stratégique des ports pour le commerce mondial fait de cette application un contributeur stable et stratégiquement important à la demande du marché des remorques.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES REMORQUES AUTOMOBILES

Au niveau régional, la segmentation du marché s'effectue en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Automotive Trailer Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 9,18 milliards de dollars en 2025, soit une part de 36,42 %, et devrait atteindre 9,49 milliards de dollars en 2026, grâce à un système de fret centré sur les autoroutes, une utilisation élevée des longs courriers et un important marché secondaire des remorques. Les statistiques d'immatriculation des véhicules et d'autoroutes aux États-Unis montrent de très grandes flottes de remorques et de combinaisons soutenant le commerce interétatique, soutenant des cycles constants de remplacement et de mise à niveau. Les mesures prises par les équipementiers et les fournisseurs, telles que l’installation d’assemblage Eagle Pass TRU 2024 de Utility Trailer pour répondre à la demande de remorques frigorifiques, démontrent que les fabricants localisent les chaînes d’approvisionnement et augmentent la capacité de la chaîne du froid. Ces caractéristiques structurelles maintiennent l'Amérique du Nord dominante en valeur, avec une croissance progressive axée sur les produits frigorifiques, la télématique et les matériaux légers.

Le marché américain des remorques automobiles a connu une croissance régulière, tirée par une activité économique robuste, l’expansion de la logistique et du transport de marchandises et la demande croissante des consommateurs pour divers types de remorques. Selon les données officielles du ministère américain des Transports, le fret routier nord-américain, évalué à environ 77,7 milliards de dollars début 2023, a marqué une augmentation de 12,7 % sur un an, reflétant une demande plus forte de remorques. Des innovations telles que les remorques intelligentes connectées avec télématique en temps réel et les unités réfrigérées électriques répondent aux réglementations environnementales strictes et aux besoins logistiques du commerce électronique. Ces facteurs combinés améliorent l’efficacité opérationnelle et la durabilité. La croissance du marché américain, soutenue par les investissements dans les infrastructures et l’expansion du commerce électronique, propulse considérablement l’ensemble du marché nord-américain des remorques automobiles, encourageant l’adoption de technologies et l’expansion de la flotte.

Asie-Pacifique

Le marché de l'Asie-Pacifique représentait 7,39 milliards de dollars en 2025, soit 29,30 % de l'industrie mondiale, et devrait atteindre 7,86 milliards de dollars en 2026. Le marché de l'Asie-Pacifique connaît la croissance la plus rapide en raison de l'industrialisation rapide, de l'expansion des réseaux logistiques nationaux et de la grande échelle des équipementiers en Chine. CIMC Vehicles a enregistré de solides revenus en 2024 et a renforcé sa part de leader national en matière de semi-remorques, reflétant des volumes de fabrication massifs et une activité d'exportation croissante. La croissance est concentrée en Chine et en Inde. L’adoption sur de longues distances, la conteneurisation et les investissements dans la chaîne du froid développent les conteneurs frigorifiques et les remorques lourdes à plusieurs essieux. Les équipementiers augmentent leur production et l'élaboration de normes locales pour répondre à l'importante demande interne et aux marchés d'exportation, faisant de l'Asie-Pacifique le principal moteur de croissance de l'industrie mondiale des remorques.

Europe

En 2025, l'Europe a généré 6,57 milliards de dollars, contribuant à hauteur de 26,05 % aux revenus du marché mondial, et devrait atteindre 6,77 milliards de dollars en 2026. L'Europe est un marché de grande valeur caractérisé par des flux régionaux denses, des règles strictes en matière d'émissions/de poids et une forte concentration des équipementiers en Allemagne et dans les pays voisins. La standardisation autour de la semi-remorque de 13,6 m et les investissements dans la capacité d’essieux et d’automatisation renforcent l’accent mis par l’Europe sur l’efficacité ; par exemple, les étapes de production continues et les récompenses en matière d'innovation de Schmitz Cargobull indiquent une forte échelle de R&D et de fabrication OEM. Les présentations d'électrification et de TRU électriques à l'IAA 2024 mettent en évidence une poussée vers des conteneurs frigorifiques à faibles émissions et des remorques économes en énergie. Le marché européen est stable, axé sur l’innovation et axé sur la conformité réglementaire et la télématique avancée.

Reste du monde

Le reste du monde représentait 2,07 milliards de dollars en 2025, soit 8,23 % de la part de marché mondiale, et devrait atteindre 2,18 milliards de dollars en 2026. Le marché du reste du monde (Amérique latine, Moyen-Orient et Afrique) est plus petit en part mais important pour les remorques de niche et spécialisées liées à l'exploitation minière, à l'agriculture et au commerce régional. Les données commerciales et douanières montrent une augmentation des exportations de remorques des producteurs émergents, et les pays dotés de vastes programmes d’infrastructures stimulent la demande de remorques surbaissées, de plates-formes et de camions-citernes. L’adoption est inégale, limitée par l’harmonisation réglementaire et le financement, mais l’augmentation du débit portuaire et des cycles des matières premières crée des poussées épisodiques. Les fabricants et les flottes privilégient souvent les conceptions robustes et rentables pour ces marchés plutôt que les innovations les plus exigeantes.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une innovation pionnière et une solide clientèle font de l’entreprise de fabrication de remorques utilitaires un acteur de premier plan

Utility Trailer Manufacturing Company est reconnue comme le plus grand producteur privé de remorques réfrigérées au monde et l’un des leaders les plus influents de l’industrie des remorques automobiles. Fondée en 1914, l'entreprise s'est développée jusqu'à dominer les marchés mondiaux, principalement grâce à son innovation constante dans les solutions de transport sous chaîne du froid, associée à la forte fidélité de ses clients de la part des prestataires logistiques, des distributeurs alimentaires et des grandes chaînes de vente au détail. Son leadership vient de sa spécialisation dans les remorques frigorifiques, qui constituent l'épine dorsale du transport de marchandises périssables, un segment en constante croissance mondiale. L'entreprise a continuellement investi dans la recherche et le développement pour concevoir des remorques plus légères et plus économes en carburant utilisant des matériaux composites avancés, réduisant ainsi les coûts d'exploitation des flottes et garantissant le respect des normes environnementales de plus en plus strictes. De plus, le vaste réseau de concessionnaires et de services d’Utility en Amérique du Nord et sur ses marchés d’exportation garantit un support après-vente rapide, un facteur essentiel dans la fidélisation de la clientèle. En termes de produits, Utility fabrique une large gamme qui comprend le fourgon réfrigéré 3000R, le fourgon sec composite 4000D-X et les plateaux 4000S/4000AE, qui sont tous des produits de référence en termes de durabilité, de capacité de charge utile et d'efficacité opérationnelle. Son engagement en faveur de la durabilité, de la performance de ses produits et de la solide réputation de sa marque a fait d'Utility le leader numéro un sur le marché mondial.

Wabash National Corporation figure également parmi les plus grands acteurs du marché mondial, se distinguant par son innovation approfondie dans le domaine des remorques fourgons sèches et réfrigérées, ainsi que par ses spécialités.remorques-citernes. Fondée en 1985, Wabash s'est rapidement imposée en étant pionnière en matière de technologie composite avancée, de matériaux légers et de solutions aérodynamiques qui répondent directement aux besoins des exploitants de flotte en matière d'efficacité et de réduction du coût total de possession. Son accent constant sur l'intégration de la durabilité dans la conception des produits l'a amené à inciter les opérateurs de flotte à s'adapter à des objectifs d'émissions stricts, ce qui lui donne un avantage sur les marchés de conformité réglementaire. Le portefeuille de remorques de Wabash comprend la remorque fourgon sec DuraPlate, la fourgonnette réfrigérée ArcticLite et une variété de remorques-citernes et à plateau, qui sont toutes largement adoptées par les géants de la logistique en Amérique du Nord et au-delà. La force de l’entreprise réside également dans sa capacité à se diversifier sur plusieurs catégories de remorques, offrant aux flottes des solutions de bout en bout plutôt que de se limiter à un seul créneau. De plus, Wabash a investi massivement dans la numérisation, les solutions de maintenance prédictive et l'intégration télématique, garantissant que ses remorques non seulement répondent, mais dépassent également, aux attentes des flottes modernes. Cette approche axée sur l'innovation, associée à une forte empreinte manufacturière et à des acquisitions stratégiques, a fait de Wabash la deuxième force leader de l'industrie mondiale des remorques automobiles.

LISTE DES PRINCIPALES ENTREPRISES DE DOUILLES AUTOMOBILES PROFILÉES

- Great Dane LLC (États-Unis)

- Entreprise de fabrication de remorques utilitaires(NOUS.)

- Société nationale Wabash (États-Unis)

- Hyundai Translead(Corée du Sud / États-Unis)

- Schmitz Cargobull AG (Allemagne)

- Krone (Fahrzeugwerk Bernard Krone GmbH) (Allemagne)

- Kogel Trailer GmbH(Allemagne)

- Fliegl Fahrzeugbau GmbH (Allemagne)

- CIMC Vehicles Group Co., Ltd. (Chine)

- Conteneurs maritimes internationaux de Chine (CIMC) (Chine)

- Tirsan Treyler (Turquie)

- Lecitrailer S.A. (Espagne)

- Groupe Faymonville (Belgique/Luxembourg)

- Stoughton Trailers LLC (États-Unis)

- Manac Inc. (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En mai 2025,Premier Bulk Systems, basée à Gormley, en Ontario, une filiale de la famille d'entreprises Heniff, a acquis Longhorn Transportation, basée à Berry Mills. Premier Bulk Systems exploite environ 120 tracteurs et 250 remorques avec une expertise dans le transport de produits chimiques, le transport de produits alimentaires, le transbordement ferroviaire, les opérations de dépôt ISO, la maintenance des équipements, les services de nettoyage de réservoirs et la logistique.

- En décembre 2024,le vélovoiture de tourismeet le distributeur de pièces pour véhicules commerciaux, Alliance Automotive, ont ajouté 16 nouvelles remorques à plateau élévateur Don-Bur à sa flotte. Les unités de 13,6 m de long portent la marque « NAPA Auto Parts », car Alliance Automotive est le distributeur officiel de la société américaine au Royaume-Uni.

- En mars 2024,L'entreprise de transport italienne LC3 a lancé le transport frigorifique durable en Italie avec les semi-remorques frigorifiques entièrement électriques de Schmitz Cargobull. L'entreprise maintient ainsi son objectif d'offrir à ses clients des services de transport et de logistique de haute qualité caractérisés par la sécurité, la ponctualité et une approche respectueuse de l'environnement.

- En septembre 2023,ZF a présenté le concept d'électrification des remorques au NUFAMvéhicules utilitairessalon professionnel à Karlsruhe (Allemagne). La solution de remorque électrifiée ZF rendue possible grâce à l'intégration de l'essieu électrique AxTrax 2 de ZF avec un boîtier de système de batterie modulaire pour la récupération et l'assistance à la traction. Le système d'essieu électrifié AxTrax 2 permet la récupération et l'assistance à la traction pour fournir jusqu'à 210 kW de puissance continue et 26 000 N·m de puissance maximale de couple continu.

- En juillet 2023,Hendrickson a lancé ses suspensions et essieux pneumatiques et mécaniques pour les applications de remorques en Inde. L'essieu unique est conçu pour les marchés indiens et mondiaux et peut être couplé à n'importe quel système de suspension mécanique pneumatique, tandem ou tridem, offrant ainsi une solution fiable pour diverses applications. La suspension pneumatique pour poids lourds TA 14 est conçue pour les applications indiennes, compte tenu des conditions routières locales et de l'évolution des infrastructures du pays. Cette suspension est disponible en variantes à montage supérieur et bas, offrant de nombreuses options aux clients en fonction des exigences de leur application.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des remorques automobiles fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, les types de remorques, le nombre d’essieux, la longueur, le tonnage et l’application. En outre, le rapport offre un aperçu des dernières tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,95 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Type de remorque · Garçon bas · Lit plat · Fourgon sec · Réfrigéré · Pétrolier Nombre d'essieux · Essieu simple · Multi-essieux Longueur · Jusqu'à 7 m · 7 à 13,6 m · Plus de 13,6 m Tonnage · Jusqu'à 3,5 tonnes · 3,5 à 10 tonnes · Plus de 10 tonnes Application · Construction · Industriel · Agriculture · Exploitation minière · Port Par région · Amérique du Nord (par type de remorque, par nombre d'essieux, par longueur, par tonnage, par application et par pays) o États-Unis (par type de remorque) o Canada (par type de remorque) o Mexique (par type de remorque) · Europe (Par type de remorque, par nombre d'essieux, par longueur, par tonnage, par application et par pays) o Allemagne (par type de remorque) o France (par type de remorque) o Royaume-Uni (par type de remorque) o Reste de l'Europe (par type de remorque) · Asie-Pacifique ( Par type de remorque, par nombre d'essieux, par longueur, par tonnage, par application et par pays) o Chine (par type de remorque) o Inde (par type de remorque) o Japon (par type de remorque) o Corée du Sud (par type de remorque) o Reste de l'Asie-Pacifique (par type de remorque) o Reste du monde (par type de remorque, par nombre d'essieux, par longueur, par tonnage et par application) |

Questions fréquentes

Selon Fortune Business Insights, le marché atteindra 35,86 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 3,95 % au cours de la période de prévision.

La montée en puissance du commerce électronique et de la vente au détail omnicanale alimente la croissance du marché.

L’Amérique du Nord était en tête du marché en 2025.

La part de marché de l'Amérique du Nord était de 9,18 milliards de dollars en 2025.

Great Dane LLC, Utility Trailer Manufacturing Company, Wabash National Corporation, Hyundai Translead et Schmitz Cargobull AG sont quelques-uns des principaux acteurs opérant sur le marché mondial.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés