Taille du marché automobile V2X, part et analyse de l’industrie, par type de connectivité (DSRC, cellulaire), par type de communication (véhicule à véhicule (V2V), véhicule à infrastructure (V2I), véhicule à piéton (V2P), autres), par type de véhicule (voitures particulières, véhicules utilitaires), par type d’unité (unité embarquée, unité routière) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

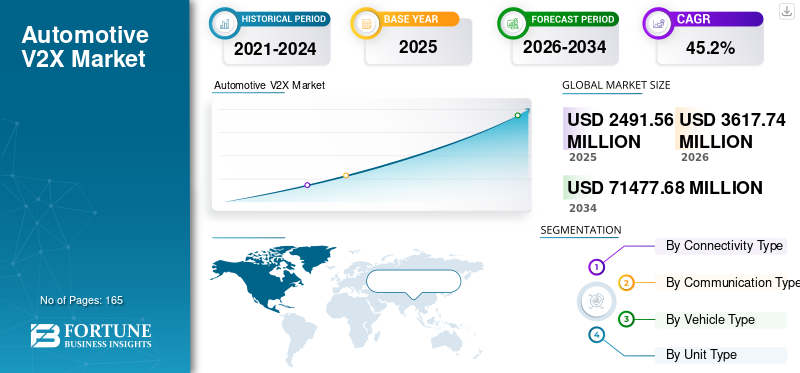

La taille du marché mondial du V2X automobile était estimée à 2 491,56 millions de dollars en 2025 et devrait atteindre 3 617,74 millions de dollars en 2026 à 71 477,68 millions de dollars d’ici 2034, avec un TCAC de 45,20 % de 2026 à 2034. L’Asie-Pacifique a dominé le marché du V2X automobile avec une part de marché de 46,21 % en 2025. Le marché américain devrait connaître une croissance significative, pour atteindre une valeur estimée à 2 847,7 millions de dollars d’ici 2029.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché V2X automobile PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 2 491,56 millions USD

- Taille du marché 2026 : 3 617,74 millions USD

- Taille du marché prévue pour 2034 : 71 477,68 millions de dollars

- TCAC : 45,20 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché automobile V2X avec une part de 46,21 % en 2025.

- Le segment DSRC représentait la plus grande part de marché.

- Le segment V2V représentait la plus grande part de marché.

Asie-Pacifique

Évalué à 1 151,24 millions de dollars en 2025, porté par un fort développement du V2X et des initiatives de véhicules autonomes en Chine et au Japon.

Europe

Il devrait connaître une croissance régulière, tirée par la recherche collaborative V2X et les initiatives en matière de systèmes de transport intelligents.

Amérique du Nord

On s’attend à une croissance significative, soutenue par l’augmentation des déploiements V2X et des projets de mobilité intelligente.

NOUS.

On s’attend à une croissance régulière, soutenue par l’expansion du déploiement V2X et des projets de transport intelligents.

Japon

On s’attend à une forte croissance, tirée par les progrès des technologies V2X et des véhicules autonomes.

En savoir plus

Vehicle-to-Everything (V2X) permet une communication en temps réel entre le véhicule et son environnement. Cela inclut les cas d'utilisation de véhicule à véhicule, de véhicule à piéton et de véhicule à infrastructure, entre autres cas d'utilisation. Cette technologie facilite la conduite autonome, l'optimisation de la circulation et sécurité routièreen permettant aux véhicules de communiquer entre eux et avec les infrastructures environnantes. Cette connaissance accrue de la situation permet des solutions plus connectées et intelligentes.

TENDANCES du marché V2X automobile

L’adoption croissante du C-V2X influencera positivement la croissance

Le véhicule cellulaire vers tout est pris en charge par les principaux fabricants d'équipements mobiles, opérateurs de télécommunications et de nombreux constructeurs automobiles, notamment Daimler, SAIC, Ford, Tesla, Audi, PSA, Nissan, BMW et Lexus. Par exemple, à partir de 2022, Ford s’est engagé à déployer le C-V2X dans tous les nouveaux modèles de véhicules américains, en attendant le vote de la Federal Communications Commission sur l’attribution du spectre. L'entreprise prévoyait également de déployer cette technologie dans tous les véhicules Ford en Chine en 2021. Ainsi, l'adoption croissante du C-V2X influencera positivement le taux de croissance de ce marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DÉTERMINANTS

Les avantages en matière de sécurité routière stimuleront la croissance du marché

Selon un rapport de l'OMS de 2018 sur la sécurité routière, les incidents liés à la circulation automobile font plus de 1,3 million de morts chaque année. Selon une étude menée par le Département américain des transports (DOT), les accidents de la route peuvent être réduits de 80 % grâce au véhicule pour tout. Il pourrait contribuer à réduire le nombre de décès sur la route en détectant et en alertant le conducteur des objets invisibles.

Par exemple, une application automobile V2X telle que le feu stop d'urgence pourrait alerter à l'avance le conducteur du véhicule suivant si elle détecte une décélération soudaine de la voiture de tête dans un virage aveugle, évitant ainsi un accident. Selon les estimations du DOT des États-Unis, l'utilisation d'un véhicule pour tout sauverait plus de 1 000 vies par an et réduirait 2,3 millions de blessures non mortelles. Par conséquent, ces facteurs stimuleront la croissance du marché.

Économies économiques grâce au Vehicle-To-Everything pour augmenter la croissance

Les routes encombrées coûtent environ 109 milliards de dollars par an en Europe. Le potentiel d’économies économiques lié à un système de transport plus sûr et plus efficace est énorme. Selon le DOT américain, environ 871 milliards de dollars pourraient être économisés chaque année aux États-Unis grâce au V2X automobile.

Les routes bloquées entraînent des retards dans la chaîne d’approvisionnement, augmentent la complexité et le coût des activités commerciales et diminuent la productivité. Grâce à cette technologie, les facteurs provoquant des embouteillages peuvent être détectés à l’avance et les véhicules peuvent réagir en conséquence. En combinant des modèles de simulation avec des données en temps réel, des itinéraires optimisés peuvent être identifiés pour rendre les déplacements plus rapides et plus efficaces. Ces facteurs sont attribués à la demande croissante de véhicule à tout dans l’industrie automobile.

FACTEURS DE RETENUE

Les défis liés aux tests véhicule-à-tout freineront la croissance du marché

Certains des défis rencontrés lors des tests V2X automobiles incluent les coûts énormes liés à la mise en place des pistes d'essai, des véhicules réels et de l'infrastructure requise pour les tests. De plus, mettre en place un trafic haute densité avec des millions de scénarios est pratiquement un défi et est coûteux. De plus, certains scénarios de trafic sont fatals à tester avec des humains. Par exemple, tester des applications telles que l'avertissement de véhicule anormal (AVW), l'avertissement de perte de contrôle (CLW), l'avertissement d'emplacement dangereux (HLN). Un autre défi lié aux tests est la non-disponibilité du spectre spécifique, ce qui dissuade les tests sur des routes réelles, et la reproduction de scénarios de test dans le monde réel est également un défi. Par conséquent, ces facteurs freineront la croissance du marché automobile V2X.

SEGMENTATION

Par analyse du type de connectivité

Le segment DSRC détenait la plus grande part de marché en raison de la facilité de mise en œuvre

Par type de connectivité, le marché est segmenté en DSRC et cellulaire. Le segment DSRC détenait la plus grande part de marché en 2021 en raison de sa facilité de mise en œuvre, de sa technologie entièrement conçue et de ses normes de sécurité des données vérifiées.

Le segment cellulaire devrait afficher un TCAC plus élevé sur le marché au cours de la période de prévision. Le véhicule cellulaire vers tout est une solution rentable et polyvalente qui peut fournir une connectivité sécurisée à courte et longue portée sur une vaste zone. Il offre des fonctionnalités de sécurité améliorées, une plus grande capacité et réduit les risques d'interruption de service. Ces facteurs alimenteront la croissance de ce segment.

Par analyse du type de communication

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment V2V détenait la plus grande part de marché, soutenu par une demande croissante d'assistance à la conduite

Par type de communication, le marché est segmenté en véhicule à véhicule (V2V), véhicule à infrastructure (V2I), véhicule à piéton (V2P) et autres. Le segment V2V détenait la plus grande part du marché. V2V peut fournir aux conducteurs des informations sur les autres véhicules, notamment la vitesse, la direction et l'emplacement, et les alerter de tout danger potentiel dans des scénarios tels que les angles morts, la circulation dense, les intersections et les problèmes de terrain, entre autres situations. Ces facteurs stimuleront la croissance de ce segment.

Le segment V2I devrait également afficher une croissance considérable au cours de la période de prévision. V2I peut aider au développement de systèmes d'aide à la conduite tels que la conduite autonome et le stationnement intelligent, qui peuvent améliorer la planification future des parkings, des voies de circulation, etc., afin de gérer un flux de circulation optimal. Cela pilotera la mise en œuvre de la technologie V2I.

Analyse par type de véhicule

Les voitures particulières ont dominé le marché en raison de la demande plus élevée des consommateurs privés

En fonction du type de véhicule, le marché est segmenté envoitures particulièreset les véhicules utilitaires. Le segment des voitures particulières détenait la plus grande part du marché. Les grands constructeurs automobiles ont déjà déployé V2X. Par exemple, Toyota a joué un rôle déterminant dans le progrès du véhicule vers tout, en déployant plus de 100 000 véhicules Lexus et Toyota équipés de la technologie DSRC. De même, en Europe, Volkswagen a mis en œuvre une solution véhicule-à-tout basée sur DSRC dans ses nouveaux modèles Golf. Ces facteurs sont attribués à la domination de ce segment.

Le segment des véhicules utilitaires devrait également connaître une croissance considérable sur le marché. Des facteurs tels que la possibilité de réduire les collisions, de diminuer les émissions et d’améliorer le transport de marchandises en peloton, susceptibles de rendre le transport de marchandises plus efficace, propulseront la croissance de ce segment.

Analyse par type d'unité

Le segment OBU détenait la plus grande part de marché en 2021 en raison de son faible coût

En fonction du type d’unité, le marché est segmenté en unité embarquée (OBU) et unité routière (RBU). Le segment OBU détenait la plus grande part de marché car il constitue le composant essentiel nécessaire au partage de données avec les OBU d'autres véhicules et les réseaux routiers en temps réel et peut permettre l'ajout d'applications via sa plate-forme logicielle établie. Le segment RSU devrait également afficher une bonne croissance sur le marché en raison de la diminution des coûts de déploiement, de l'aide à la gestion du flux de circulation et de l'amélioration de la sécurité des piétons et des conducteurs, entre autres applications.

APERÇU RÉGIONAL

Asie-Pacifique

L'Asie-Pacifique a dominé le marché avec une valorisation de 1 151,24 millions de dollars en 2025 et de 1 671,6 millions de dollars en 2026.Télécommunicationles fournisseurs de technologies et les constructeurs automobiles sont les principaux acteurs travaillant au développement du véhicule vers tout dans cette région. Le Japon et la Chine devraient devenir les leaders de la région Asie-Pacifique en termes de développement technologique. Par exemple, à Chongqing, une zone pilote de véhicule à tout située dans 20 kilomètres carrés du district de Yongchuan teste des véhicules autonomes de niveau 4, qui peuvent rouler presque tout le temps sans contrôle humain.

Asia Pacific Automotive V2X Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Europe

L'Europe devrait afficher une bonne croissance sur le marché. La région a été le théâtre de nombreuses initiatives de recherche, de consortiums industriels et de tests collaboratifs pour la communication véhicule-tout. Par exemple, le Consortium de communication CAR 2 CAR, composé de plusieurs développeurs de technologies et constructeurs automobiles, se concentre sur le développement desystèmes de transport intelligentset leur mise en œuvre sur les routes européennes.

Amérique du Nord

L’Amérique du Nord devrait connaître une croissance significative du marché en raison du déploiement croissant de technologies de véhicule à tout par les principaux constructeurs automobiles de cette région. En partenariat avec le ministère des Transports de l'Ohio, Honda déploie l'environnement V2X à la plus haute densité de son genre avec le corridor de mobilité intelligent de la route 33 de l'État des États-Unis. De même, en partenariat avec le Virginia DOT, Audi a annoncé un programme pilote de déploiement de véhicules cellulaires vers tout à partir du troisième trimestre 2020.

Selon l'Alliance for Automotive Innovation (AAI), les entreprises ayant déployé ou annoncé des déploiements représentent plus de 60 % de la part de marché automobile aux États-Unis en 2019. Par conséquent, ces facteurs propulseront la croissance du marché dans cette région.

ACTEURS CLÉS DE L'INDUSTRIE

LG Electronics est un acteur majeur sur le marché en raison de la diversité de son portefeuille de produits et de brevets.

LG Electronics représente le deuxième plus grand nombre de brevets pour cette technologie derrière Qualcomm. Il occupe la deuxième position en ce qui concerne les brevets C-V2X (2 707) et la première position en ce qui concerne les brevets V2X à courte portée ou basés sur WLAN. Par conséquent, un portefeuille de brevets diversifié permettra à l’entreprise de générer des revenus importants grâce à ses opérations de licences.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Denso Corporation (Japon)

- Aptiv (Irlande)

- Infineon Technologies AG (Allemagne)

- Continental SA(Allemagne)

- Qualcomm Technologies, Inc.(NOUS.)

- Autotalks Ltd. (Israël)

- Cohda sans fil(Australie)

- Kapsch TrafficCom (Autriche)

- Savari Inc. (États-Unis)

- Lear Corporation (États-Unis)

- LG Electronics (Corée du Sud)

- Ford Motor Company (États-Unis)

- Robert Bosch GmbH (Allemagne)

- Semi-conducteurs NXP(Pays-Bas)

- Harman International (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- octobre 2021 –Brandmotion LLC, une société de technologie de sécurité automobile, a annoncé qu'elle collabore avec DENSO Products and Services Americas pour offrir un service à guichet unique aux villes cherchant à équiper leurs automobiles de la technologie V2X avancée.

- octobre 2021– Infineon Technologies a annoncé le lancement du module de sécurité matériel (HSM) SLS37 V2X et des solutions de sécurité plug-and-play pour la communication V2X. Le SLS37 V2X HSM est basé sur un microcontrôleur hautement sécurisé et inviolable, adapté aux besoins de sécurité des applications V2X au sein de l'unité de contrôle télématique.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial V2X automobile couvre une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, les types de produits et les principales applications de produits. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs mentionnés ci-dessus, le rapport fournit une analyse approfondie du marché de plusieurs facteurs contribuant à sa croissance au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type de connectivité

|

|

Par type de communication

|

|

|

Par type de véhicule

|

|

|

Par type d'unité

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 2 491,56 millions de dollars en 2025 et devrait atteindre 71 477,68 millions de dollars d’ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 1 151,24 millions de dollars.

Le marché affichera une croissance fulgurante avec un TCAC de 45,2 % au cours de la période de prévision (2026-2034).

Le segment DSRC détenait la plus grande part du marché en 2025.

L’augmentation de la sécurité routière grâce à la mise en place de véhicules automobiles pour tout est le facteur clé de la croissance du marché.

LG Electronics, Qualcomm Technologies et Ford sont les principaux acteurs du marché mondial.

L’Asie-Pacifique détenait la plus grande part du marché en 2025.

Des facteurs tels que l'augmentation de la sécurité des piétons et des conducteurs, une expérience de conduite améliorée et des économies économiques grâce à l'optimisation du flux de circulation devraient stimuler l'adoption du produit au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 165

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés