Taille du marché des réseaux autonomes, part et analyse de l’industrie, par composant (solutions et services), par niveau d’autonomie (opérations assistées de niveau 1, automatisation partielle de niveau 2, autonomie conditionnelle de niveau 3 et autonomie élevée de niveau 4), par utilisateur final (opérateurs de télécommunications, fournisseurs de cloud, grandes entreprises, gouvernement et défense) et prévisions régionales, 2026-2034

Aperçu du marché des réseaux autonomes

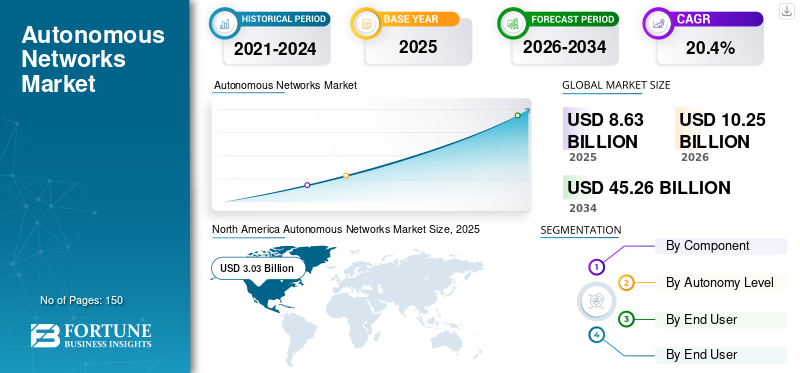

La taille du marché mondial des réseaux autonomes était évaluée à 8,63 milliards USD en 2025. Le marché devrait passer de 10,25 milliards USD en 2026 à 45,26 milliards USD d’ici 2034, avec un TCAC de 20,4 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des réseaux autonomes avec une part de marché de 35,11 % en 2025.

Un réseau de communication qui utilise l'IA, l'apprentissage automatique et l'automatisation en boucle fermée pour configurer, gérer, optimiser et réparer en continu les opérations du réseau avec peu ou pas d'implication humaine est appelé réseau autonome. Il est capable d'analyser automatiquement ses propres données et de prendre des décisions en temps réel pour améliorer les performances globales, la fiabilité et la fourniture de services sur des infrastructures complexes telles que la 5G, le cloud et la périphérie. La croissance du marché est tirée par le déploiement rapide des réseaux 5G, la complexité croissante des réseaux issus du cloud etinformatique de pointe, ce qui incite les opérateurs de télécommunications à se concentrer davantage sur la réduction des coûts opérationnels grâce à l’automatisation et à l’adoption de l’IA et de l’apprentissage automatique pour les opérations de réseau d’auto-optimisation et d’auto-réparation.

De nombreux acteurs clés du marché, tels que Huawei Technologies Co., Ltd., Telefonaktiebolaget LM Ericsson, Nokia Corporation, Cisco Systems, Inc. et Juniper Networks, Inc., opérant sur le marché, se concentrent sur l'intégration des capacités d'intelligence artificielle et d'automatisation dans leurs plates-formes de gestion et d'orchestration de réseau tout en formant des partenariats stratégiques avec des opérateurs de télécommunications et des fournisseurs de cloud pour accélérer le déploiement de solutions de réseau autonomes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L’IA GÉNÉRATIVE

Gen AI contribue à augmenter la productivité des systèmes de support opérationnel et de l'assurance, en accélérant le déploiement des services

L'IA générative crée des réseaux autonomes très efficaces qui automatisent les opérations réseau en langage naturel, des flux de travail pilotés par des agents capables de diagnostiquer les problèmes, de proposer des solutions et d'exécuter des actions correctives via une remédiation en boucle fermée en une fraction du temps par rapport à l'automatisation traditionnelle du ML. Cela augmente la productivité des systèmes de support opérationnel (OSS) et l'assurance grâce à la possibilité pour les ingénieurs d'interroger les données de télémétrie, de générer des rapports et de produire des livres d'exécution sans avoir à écrire de scripts spécialisés, réduisant ainsi le temps de résolution et accélérant le déploiement des services.

Avec l'introduction de capacités de coordination inter-domaines, il est possible d'atteindre une plus grande autonomie sur l'ensemble d'un réseau, depuis les réseaux d'accès radio (RAN) jusqu'au cœur, au transport et à la sécurité, permettant ainsi le passage du niveau 2 et du niveau 3 au niveau 4 d'autonomie. Cela entraîne une augmentation des dépenses en couches logicielles de réseau autonomes (opérations d'IA, orchestration et assurance) et en services d'intégration associés pour relier les modèles d'IA générative aux données, aux politiques et à la gouvernance des télécommunications. Par exemple,

- En février 2025, Nokia a annoncé de nouvelles fonctionnalités d'IA agentique dans son portefeuille de réseaux autonomes, notamment un assistant de chasse aux menaces alimenté par l'IA qui prétend réduire le temps d'intervention des menaces de quelques jours à quelques minutes, ainsi que des analyses compatibles GenAI et un studio d'IA pour accélérer la création de cas d'utilisation de l'IA.

TENDANCES DU MARCHÉ DES RÉSEAUX AUTONOMES

Les cadres d’analyse comparative et de certification de l’industrie accélèrent l’adoption des réseaux autonomes

L'industrie des télécommunications a commencé à utiliser plusieurs critères pour évaluer l'autonomie des réseaux. Ceux-ci incluent un modèle de maturité standard du secteur développé par TM Forum et des critères basés sur différents scénarios opérationnels, au lieu de s'appuyer sur les affirmations des fournisseurs. Les cadres et les processus de certification valident les niveaux d'autonomie dans des scénarios opérationnels de grande valeur définis indépendamment à l'aide d'une autorité de certification commune. Cela permettélécommunicationsLes fournisseurs de services doivent fonder leurs décisions d'achat sur des mesures de performance validées, telles que la projection de l'efficacité énergétique future, la réduction des tickets manuels et des délais d'activation de service plus rapides.

De plus, l'adoption de cadres standardisés pousse le marché vers des modèles de déploiement évolutifs et reproductibles, garantissant que les avancées vers des niveaux d'autonomie plus élevés s'alignent sur les exigences définies en matière d'intégration de données, de processus opérationnels et d'automatisation en boucle fermée. Au fil du temps, les certifications pour ces niveaux serviront de crédit de maturité en matière d'autonomie lors de la négociation de partenariats, de contrats de services gérés et de feuilles de route de produits.

- Par exemple, en juin 2025, Ericsson et TDC NET ont annoncé la première certification d'autonomie de niveau 4 dans le cadre de l'ANLAV du TM Forum pour un scénario en direct axé sur l'optimisation de l'efficacité énergétique du RAN.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’expansion des réseaux autonomes 5G stimule la demande d’automatisation des réseaux autonomes

La croissance des réseaux autonomes est largement tirée par le déploiement des réseaux mobiles 5G autonomes (SA). Ces architectures 5G SA nécessitent un degré élevé d'orchestration, d'automatisation et de gestion basée sur l'IA pour la fourniture et la gestion de cas d'utilisation de réseau complexes, notamment le découpage du réseau, l'allocation dynamique des ressources et les services à très faible latence. Par rapport aux réseaux 5G non autonomes traditionnels, les opérations 5G SA impliquent des réseaux centraux natifs cloud et des réseaux définis par logiciel. En conséquence, ils génèrent des volumes extrêmement élevés de données de télémétrie qui peuvent être optimisées grâce à des opérations autonomes pilotées par l’IA. À mesure que les opérateurs de télécommunications continuent de développer la fourniture de services d'entreprise 5G SA, de connectivité IoT et d'informatique de pointe, les pratiques de gestion manuelle deviennent de plus en plus inefficaces, ce qui stimule les investissements dans les réseaux à auto-optimisation/auto-réparation.

De plus, les réseaux autonomes assurent une détection des pannes en temps réel, des modifications de configuration automatisées et une optimisation prédictive des performances dans les domaines du réseau d'accès radio (RAN), du réseau central et du transport (liaison). Cela aide les opérateurs de télécommunications à améliorer la qualité de service tout en réduisant la complexité et le coût des opérations de télécommunications. Par exemple,

- En février 2025, la Global System for Mobile Communications Association (GSMA) a indiqué que les opérateurs de télécommunications mondiaux devraient investir environ 1 300 milliards de dollars en CAPEX pour les réseaux mobiles entre 2024 et 2030, en grande partie grâce au déploiement de la 5G et à la modernisation du réseau.

RESTRICTIONS DU MARCHÉ

Les coûts initiaux élevés de déploiement et d’intégration peuvent entraver la croissance du marché

Le marché est confronté à une contrainte importante en raison du coût initial élevé du déploiement et de l’intégration de l’automatisation basée sur l’IA. En conséquence, les opérateurs doivent réaliser des investissements massifs pour mettre en œuvre ces technologies, notammentIntelligence artificielleAutomatisations basées sur l'IA, systèmes basés sur le cloud et orchestration de réseau (NO). La transition des modèles opérationnels OSS et hérités existants vers des environnements opérationnels entièrement automatisés nécessite des mises à niveau approfondies du système, l’intégration des données et l’interopérabilité multi-fournisseurs. En outre, les opérateurs de réseaux de télécommunications doivent consacrer des dépenses importantes à la modernisation des réseaux, à la création de nouveaux environnements informatiques de pointe et au recrutement de talents spécialisés en IA pour faciliter les opérations autonomes. En raison du coût élevé de mise en œuvre de ces technologies, en particulier pour les petits opérateurs, et de la disponibilité limitée de capitaux, l'adoption d'un réseau autonome pourrait être retardée.

OPPORTUNITÉS DE MARCHÉ

La demande croissante d’Edge Computing et d’infrastructures distribuées crée de nouvelles opportunités de croissance du marché

Le besoin croissant d'informatique de pointe et d'infrastructures distribuées offrira des opportunités significatives pour les réseaux autonomes, car les environnements de périphérie sont constitués de milliers de nœuds géographiquement distribués qui doivent être surveillés, optimisés et configurés automatiquement en permanence. Avec l’informatique de pointe multi-accès (MEC), les réseaux 5G privés et les cœurs cloud natifs déployés plus près des utilisateurs finaux, la gestion manuelle de ces environnements n’est plus réalisable pour les opérateurs.

Les réseaux autonomes facilitent l'orchestration basée sur l'IA et l'automatisation en boucle fermée pour allouer dynamiquement les ressources, identifier les pannes et optimiser le trafic sur plusieurs sites périphériques distribués. Cette capacité améliore les services sensibles à la latence tels que les véhicules autonomes, l'IoT industriel et l'analyse en temps réel, tout en réduisant les frais opérationnels des opérateurs de télécommunications. À mesure que l’infrastructure de pointe continue de se développer dans le monde entier, les opérateurs investissent davantage dans des plates-formes de réseau autonomes afin de pouvoir fournir à leurs clients des services de haute qualité, un niveau constant de qualité de service et une solution rentable répondant à leurs besoins réseau. Par exemple,

- En février 2024, Ericsson s'est associé à Dell Technologies pour développer des solutions d'infrastructure RAN et de périphérie cloud ouvertes visant à simplifier les opérations de réseau automatisées et à accélérer les déploiements de périphérie 5G.

Analyse de segmentation

Par composant

Le déploiement croissant de plates-formes d'automatisation de réseau basées sur l'IA a stimulé la croissance du segment des solutions

Basé sur les composants, le marché est divisé en solutions et services.

Les solutions représentaient la plus grande part de marché en 2025 et devraient croître au TCAC le plus élevé de 22,3 % au cours de la période de prévision. Cette croissance est tirée par les investissements croissants des opérateurs de télécommunications dans les plates-formes d'orchestration de réseau, d'analyse de réseau et d'automatisation de réseau basées sur l'intelligence artificielle, qui permettent l'auto-optimisation et l'auto-réparation des réseaux. Le déploiement rapide des réseaux autonomes 5G et des infrastructures de télécommunications cloud natives a créé une augmentation de la demande de solutions logicielles de réseau autonomes plus avancées intégrant une surveillance du réseau en temps réel, des capacités de maintenance prédictive et des fonctionnalités d'automatisation en boucle fermée.

Les services devraient croître à un TCAC important de 16,3 % au cours de la période de prévision. Cette croissance est propulsée par le besoin croissant de services de conseil, d'intégration et de gestion pour moderniser les systèmes OSS/BSS existants et mettre en œuvre des plates-formes de réseau autonomes basées sur l'IA dans des environnements multifournisseurs et cloud natifs.

Par niveau d'autonomie

Automatisation partielle de niveau 2 en raison de la tendance croissante des systèmes de gestion de réseau traditionnels aux systèmes de gestion de réseau basés sur l'IA

En fonction du niveau d'autonomie, le marché est divisé en opérations assistées de niveau 1, automatisation partielle de niveau 2, autonomie conditionnelle de niveau 3 et autonomie élevée de niveau 4.

L’automatisation partielle de niveau 2 devrait représenter la plus grande part de marché à mesure que les opérateurs de télécommunications continuent de passer des systèmes de gestion de réseau traditionnels aux systèmes de gestion de réseau basés sur l’IA. Par conséquent, l’utilisation de processus automatisés basés sur des règles combinées à une surveillance humaine reste le modèle de déploiement le plus courant.

L’autonomie élevée de niveau 4 devrait croître au TCAC le plus élevé de 23,9 % au cours de la période de prévision, en raison de l’adoption croissante de l’automatisation en boucle fermée basée sur l’IA. Cela permet des opérations réseau d’auto-optimisation, d’auto-réparation et prédictives sur des infrastructures 5G et cloud natives complexes avec une intervention humaine minimale.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'expansion de l'infrastructure de réseau de télécommunications à grande échelle a stimulé la croissance du segment des opérateurs de télécommunications

En fonction de l’utilisateur final, le marché est classé en opérateurs de télécommunications, fournisseurs de cloud, grandes entreprises, gouvernement et défense.

Les opérateurs de télécommunications ont connu une part de marché dominante en 2025, car ils gèrent une infrastructure mobile et fixe massive et dynamique qui nécessite une surveillance, une optimisation et une automatisation continues pour répondre aux demandes croissantes des clients et du trafic. De plus, avec le déploiement généralisé des réseaux autonomes 5G et la pression croissante sur les coûts, les opérateurs de télécommunications cherchent à utiliser des solutions de réseaux autonomes basées sur l'IA pour améliorer les performances du réseau et l'efficacité opérationnelle.

Les fournisseurs de cloud devraient connaître une croissance au TCAC le plus élevé de 22,8 % au cours de la période de prévision. Cette croissance est tirée par l'expansion des centres de données hyperscale, de l'infrastructure informatique de pointe et du cloud natif.réseaux de télécommunications, ce qui accroît le besoin d'une automatisation basée sur l'IA pour gérer efficacement les environnements réseau distribués à grande échelle.

Perspectives régionales du marché des réseaux autonomes

Par géographie, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

Amérique du Nord

North America Autonomous Networks Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la plus grande part de marché des réseaux autonomes en 2024, évaluée à 2,59 milliards de dollars, et a également maintenu sa position de leader en 2025, avec 3,03 milliards de dollars. Le marché dans la région devrait croître en raison de l’adoption précoce de technologies d’automatisation de réseau basées sur l’IA et du déploiement à grande échelle de réseaux autonomes 5G par les principales sociétés de services cellulaires. La présence de nombreuses grandes sociétés de télécommunications, d'adorateurs du cloud à grande échelle et d'investissements importants dans des infrastructures avancées pour les systèmes de réseau contribuent également au maintien de la position de leader du pays sur le marché. Par exemple,

- En février 2025, AT&T a étendu sa relation vocale principale avec Nokia, y compris le logiciel Nokia Digital Operations et les mises à niveau natives du cloud IMS Voice Core pour rationaliser les activités réseau, améliorer l'automatisation et réduire les interventions manuelles.

Marché américain des réseaux autonomes

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, le marché américain devrait atteindre environ 2,88 milliards de dollars d’ici 2026, soit environ 28,1 % des ventes mondiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

L'Europe devrait enregistrer un taux de croissance de 19,5 % dans les années à venir, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 2,74 milliards de dollars d'ici 2026. Le marché européen connaît une croissance régulière alors qu'un nombre croissant d'opérateurs de télécommunications investissent dans l'automatisation des réseaux basée sur l'IA. Cela leur permettra d’exploiter efficacement leurs déploiements autonomes complexes de 5G, ainsi que de réduire les coûts opérationnels. En outre, un effort collaboratif visant à développer des solutions pour la mise en œuvre de réseaux autonomes et d’opérations basées sur l’intention contribuera à accélérer le taux d’adoption dans toute l’Europe. Par exemple,

- En octobre 2024, Nokia a annoncé que Deutsche Telekom avait adopté ses solutions logicielles de réseau autonomes pour automatiser les opérations réseau et accélérer la transition vers une gestion de réseau basée sur l'IA.

Marché des réseaux autonomes au Royaume-Uni

Le marché britannique devrait atteindre environ 0,54 milliard de dollars en 2026, ce qui représente environ 5,3 % des revenus mondiaux.

Marché allemand des réseaux autonomes

Le marché allemand devrait atteindre environ 0,51 milliard de dollars d’ici 2026, soit environ 5,0 % des ventes mondiales.

Asie-Pacifique

La région Asie-Pacifique devrait atteindre 2,70 milliards de dollars en 2026 et devrait connaître la croissance la plus élevée au cours de la période de prévision. Cette croissance est due au déploiement rapide des réseaux autonomes 5G et aux investissements substantiels des entreprises de télécommunications dans l'automatisation des réseaux basée sur l'intelligence artificielle (IA) pour répondre à la complexité croissante des réseaux et à la demande de trafic. De plus, les gouvernements et les entreprises de télécommunications en Chine, en Corée du Sud et au Japon soutiennent également les infrastructures et les opérations qui reposent surréseaux intelligentset l’IA, accélérant encore l’adoption de technologies de réseaux autonomes. Par exemple,

- En octobre 2025, Ericsson a annoncé que le DNB de Malaisie était devenu le premier réseau mobile validé au niveau 4 d'autonomie pour l'assurance de service dans le cadre du TM Forum, alimenté par les opérations basées sur l'intention activées par l'IA d'Ericsson.

Dans la région, l’Inde et la Chine devraient chacune atteindre respectivement 0,37 milliard de dollars et 0,63 milliard de dollars en 2026.

Marché japonais des réseaux autonomes

Le marché japonais en 2026 est estimé à environ 0,51 milliard de dollars, soit environ 5,0 % du chiffre d'affaires mondial. L'infrastructure de télécommunications avancée du Japon et les investissements importants des opérateurs de télécommunications dans l'automatisation des réseaux basée sur l'IA pour faciliter l'expansion de la 5G et le développement futur de la 6G sont des facteurs clés qui stimulent la croissance du marché.

Marché chinois des réseaux autonomes

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,63 milliard de dollars en 2026, soit environ 6,1 % des ventes mondiales.

Marché indien des réseaux autonomes

Le marché indien en 2026 est estimé à environ 0,37 milliard de dollars, soit environ 3,6 % des revenus mondiaux.

Amérique du Sud

L’Amérique du Sud devrait connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché sud-américain devrait atteindre une valorisation de 0,53 milliard de dollars en 2026. Cela est dû aux investissements croissants des opérateurs de télécommunications dans la modernisation des réseaux et le déploiement de la 5G, ce qui encourage l'adoption de l'automatisation basée sur l'IA pour améliorer les performances du réseau et l'efficacité opérationnelle.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient atteindre 0,72 milliard de dollars en 2026 et devraient croître à un taux de croissance important dans les années à venir. Cette croissance est due au déploiement rapide des technologies 5G, combiné aux investissements massifs dans les infrastructures de télécommunications réalisés par les plus grands opérateurs de réseaux de la région. Ces investissements sont réalisés pour créer des gains d'efficacité et améliorer les services de réseau par bon nombre des plus grands fournisseurs de télécommunications de la région. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,22 milliard de dollars en 2026. Par exemple,

- En mai 2025, l'Arabie saoudite a alloué 5 milliards de dollars au renforcement de la cybersécurité dans le secteur de la défense, dans le cadre de son plan Vision 2030, afin d'assurer la protection des systèmes et infrastructures aérospatiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’élargissement de leur portefeuille de produits pour renforcer leur position sur le marché

Le marché mondial présente une structure de marché semi-consolidée, avec des acteurs de premier plan tels que Huawei Technologies Co., Ltd., Telefonaktiebolaget LM Ericsson, Nokia Corporation, Cisco Systems, Inc. et Juniper Networks, Inc. détenant des positions importantes. Ces sociétés stimulent la croissance du marché des réseaux autonomes grâce à des initiatives stratégiques en cours, notamment l'intégration de l'intelligence artificielle etapprentissage automatiquedans les plates-formes de gestion de réseau, en développant des solutions de réseau basées sur l'intention et en développant l'infrastructure de télécommunications cloud native. Les partenariats avec les opérateurs de télécommunications, les fournisseurs de cloud hyperscale et les développeurs d'infrastructures de pointe jouent également un rôle essentiel dans l'accélération du déploiement de technologies de réseau autonomes, notamment pour permettre l'optimisation du réseau en temps réel, la maintenance prédictive et les services de connectivité à faible latence.

Parmi les autres acteurs notables du marché mondial figurent ZTE Corporation, NEC Corporation, Samsung Electronics, Arista Networks et Ciena Corporation. Ces entreprises se concentrent de plus en plus sur les technologies de réseau autonomes de nouvelle génération, en particulier l'analyse de réseau basée sur l'IA, les plateformes d'automatisation en boucle fermée et les solutions d'orchestration avancées. Les investissements stratégiques dans les capacités d’IA, les architectures de réseau ouvertes et l’infrastructure informatique de pointe devraient renforcer leur positionnement sur le marché et étendre leur présence mondiale tout au long de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE RÉSEAUX AUTONOMES PROFILÉES

- Huawei Technologies Co., Ltd.(Chine)

- Téléphonie mobile LM Ericsson(Suède)

- Société Nokia(Finlande)

- Cisco Systems, Inc. (États-Unis)

- Juniper Networks, Inc. (États-Unis)

- Société ZTE (Chine)

- NEC Corporation (Japon)

- Samsung Électronique(Corée du Sud)

- Arista Networks (États-Unis)

- Société Ciena(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Verizon a mis à jour son annonce de stratégie d'IA pour Verizon AI Connect, notant Google Cloud et Meta comme les premiers à adopter et répertoriant les partenariats d'écosystème, notamment NVIDIA et Vultr, avec une collaboration sur des solutions d'IA pour la maintenance du réseau et la détection des anomalies.

- Juin 2025 :Ericsson a lancé Ericsson On-Demand (SaaS de base 5G), construit avec Google Cloud, « l'IA à la base », en positionnant le dépannage assisté par l'IA et l'automatisation du cycle de vie pour réduire les frais opérationnels.

- Juin 2025 :Nokia a lancé une structure réseau autonome et a mis en avant les flux de travail agents activés par GenAI pour les opérations utilisant les outils Google Cloud, y compris Vertex AI pour prendre en charge la surveillance, la détection des anomalies et la correction sans contact.

- Mars 2025 :NTT DOCOMO a annoncé des initiatives visant à accélérer les opérations de réseau autonomes basées sur l'IA afin de soutenir le futur développement de la 6G et l'infrastructure de télécommunications intelligente de nouvelle génération.

- Février 2025 :Ericsson s'est associé à Singtel (Singapour) pour déployer des technologies d'automatisation de réseau basées sur l'IA qui prennent en charge la gestion avancée du réseau 5G et les capacités de réseau autonomes.

- Décembre 2024 :Nokia et Kyndryl ont élargi leur collaboration pour déployer des solutions privées de 5G et d'informatique de pointe pour les entreprises clientes, intégrant des capacités d'automatisation et de gestion de réseau basées sur l'IA.

- Juin 2024 :Huawei a introduit des mises à niveau de sa solution Autonomous Driving Network (ADN) pour aider les opérateurs de télécommunications à accélérer la transition vers des réseaux autonomes de niveau 4 et à améliorer les capacités d'automatisation des réseaux.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des réseaux autonomes comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés du secteur et leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 20,4 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, niveau d'autonomie, utilisateur final et région |

| Par composant |

|

| Par niveau d'autonomie |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 8,63 milliards de dollars en 2025 et devrait atteindre 45,26 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 3,03 milliards de dollars.

Le marché croît à un TCAC de 20,4 % au cours de la période de prévision (2026-2034).

Par utilisateur final, le segment des opérateurs de télécommunications domine le marché.

L’expansion des réseaux autonomes 5G est le facteur clé qui anime le marché.

Huawei Technologies Co., Ltd., Telefonaktiebolaget LM Ericsson, Nokia Corporation, Cisco Systems, Inc. et Juniper Networks, Inc. sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés