Taille, part et analyse de l’industrie du marché des trains autonomes, par niveau d’automatisation (GoA) (GoA1 (fonctionnement manuel), GoA2 (semi-automatisé), GoA3 (sans conducteur) et autres), par type de train (métro/transport urbain, train à grande vitesse, trains de marchandises et autres), par composant (matériel roulant (trains), systèmes de signalisation et de contrôle des trains, systèmes de communication, logiciels et systèmes d’IA et autres), par technologie d’automatisation (CBTC) (Contrôle des trains basé sur la communication), ETCS (Système européen de contrôle des trains) et aut

(Offre valable jusqu’au 15th Aug 2026)

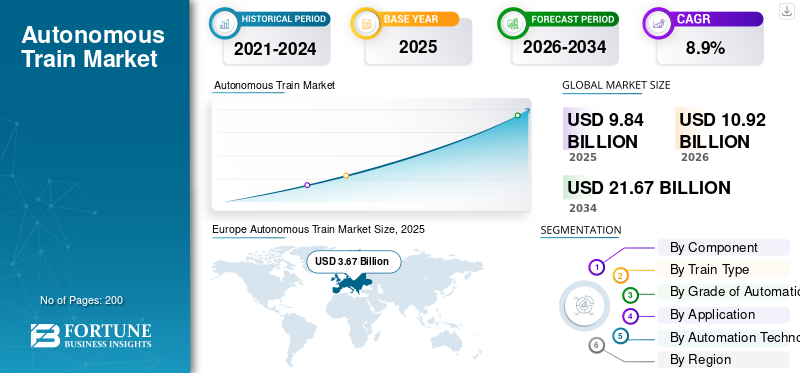

Aperçu du marché des trains autonomes

La taille du marché mondial des trains autonomes était évaluée à 9,84 milliards USD en 2025. Le marché devrait passer de 10,92 milliards USD en 2026 à 21,67 milliards USD d’ici 2034, avec un TCAC de 8,9 % au cours de la période de prévision.L'Europe a dominé le marché des trains autonomes avec une part de marché de 37,30 % en 2025.

Un train autonome est un système ferroviaire qui fonctionne avec une intervention humaine minimale ou nulle, utilisant des capteurs, des systèmes de contrôle et des technologies d'automatisation avancés pour garantir un transport ferroviaire sûr et efficace. La croissance du marché est tirée par la demande croissante de transports publics efficaces, l'augmentation des investissements dans les infrastructures ferroviaires, les progrès des technologies autonomes et l'adoption de solutions de maintenance prédictive, qui améliorent toutes la sécurité et l'efficacité opérationnelle.

Les principaux acteurs du marché comprennent Siemens Mobility, Alstom, Hitachi Rail, Thales Group, CRRC Corporation Limited et Wabtec Corporation, qui rivalisent grâce à une technologie ferroviaire avancée, des systèmes de signalisation numérique, une automatisation basée sur l'IA et des solutions d'infrastructure ferroviaire intégrées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des trains autonomes

- Taille du marché en 2025 : 9,84 milliards de dollars

- Taille du marché en 2026 : 10,92 milliards USD

- Taille du marché prévue pour 2034 : 21,67 milliards de dollars

- TCAC : 8,9 % de 2026 à 2034

- L'Europe a dominé le marché des trains autonomes avec une part de 37,30 % en 2025.

- Les systèmes de signalisation et de contrôle des trains représentaient la plus grande part de marché.

- Les trains de marchandises détenaient la deuxième plus grande part de marché et devraient croître à un TCAC de 6,1 %.

Asie-Pacifique

L’expansion rapide du métro et les investissements ferroviaires intelligents sont à l’origine de la croissance régionale la plus rapide.

Amérique du Nord

La modernisation des infrastructures et les technologies ferroviaires numériques soutiennent une expansion constante du marché.

Europe

L’adoption précoce et la modernisation continue du transport ferroviaire soutiennent le leadership du marché régional.

NOUS.

Le marché devrait atteindre 1,77 milliard de dollars en 2026.

Japon

Le marché est estimé à 0,45 milliard de dollars en 2026.

En savoir plus

TENDANCES DU MARCHÉ DES TRAINS AUTONOMES

L’adoption croissante de la maintenance prédictive basée sur l’IA transforme la tendance du marché mondial

L'intégration deintelligence artificielleet la maintenance prédictive transforme les tendances du marché mondial des trains autonomes. Les opérateurs ferroviaires déploient de plus en plus de systèmes de surveillance intelligents pour suivre l’état des composants en temps réel, réduisant ainsi les pannes inattendues et les coûts de maintenance. Cette tendance soutient une amélioration de la sécurité, de la fiabilité et de la gestion du cycle de vie des systèmes ferroviaires. À mesure que la numérisation se développe dans l’infrastructure ferroviaire, l’analyse prédictive devient un élément essentiel de la technologie des trains autonomes, permettant une planification efficace, minimisant les temps d’arrêt et renforçant les performances globales du système de transport.

- En avril 2026, SMRT s'est associé à Oracle pour déployer une plate-forme de maintenance ferroviaire basée sur l'IA à l'aide d'Oracle Cloud Infrastructure et de la base de données Autonomous AI. Le système JARVIS exploite la maintenance prédictive, l'analyse en temps réel et l'apprentissage automatique pour améliorer la fiabilité, la sécurité et l'efficacité opérationnelle des chemins de fer.

L'expansion des lignes de métro et des systèmes ferroviaires urbains accélère la demande d'automatisation

L’urbanisation rapide et la congestion croissante stimulent les investissements dans les lignes de métro et les systèmes ferroviaires urbains à l’échelle mondiale. Les gouvernements donnent la priorité aux trains automatisés et sans conducteur pour améliorer l’efficacité des transports publics et réduire la dépendance humaine. Cette tendance est particulièrement visible sur le marché des trains autonomes en Asie-Pacifique, où des projets d'infrastructures à grande échelle sont en cours. L’expansion des villes intelligentes et des systèmes de transport intégrés soutient également le déploiement de systèmes autonomes, améliorant l’expérience des passagers tout en garantissant des services de transport ferroviaire fiables et à haute fréquence.

- En avril 2026, Alstom a remporté un contrat pour la livraison de 39 rames sans conducteur pour la ligne 4 du métro de Mumbai, intégrant la signalisation CBTC de Larsen & Toubro afin d'améliorer l'automatisation, la sécurité et l'efficacité opérationnelle, et de soutenir la transition de l'Inde vers des systèmes ferroviaires urbains autonomes avancés.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande croissante de transports publics sûrs et efficaces stimule la croissance du marché

Le besoin croissant de systèmes de transports publics plus sûrs, plus rapides et plus fiables est un moteur clé de la croissance du marché mondial des trains autonomes. Les technologies autonomes contribuent à minimiser les erreurs humaines, à améliorer la précision opérationnelle et à améliorer la sécurité des passagers. L’augmentation de la population urbaine et les besoins quotidiens en matière de déplacements domicile-travail poussent les gouvernements à moderniser les systèmes ferroviaires. En conséquence, les systèmes de trains autonomes sont largement adoptés pour garantir un transport efficace, réduire les retards et prendre en charge le mouvement à grande échelle des passagers dans les grandes villes et régions.

- En juillet 2026, la ligne 4 du métro de Mumbai a avancé ses plans d'automatisation avec Alstom fournissant des trains sans conducteur et Larsen & Toubro déployant la signalisation CBTC, améliorant ainsi la surveillance en temps réel, la sécurité des passagers, la fréquence du service et soutenant la transition de l'Inde vers des systèmes de transport ferroviaire autonomes modernes.

Investissements gouvernementaux dans l’expansion du marché des carburants pour les infrastructures ferroviaires avancées

Un soutien gouvernemental important et un financement important pour la modernisation des infrastructures ferroviaires stimulent considérablement la demande sur le marché mondial des trains autonomes. Les investissements dans les systèmes de signalisation, les réseaux de communication et les technologies de contrôle automatisé permettent la transition vers un transport ferroviaire totalement autonome. Les pays d’Europe, d’Amérique du Nord et de la région Asie-Pacifique se concentrent sur la modernisation des systèmes ferroviaires existants et sur le développement de nouveaux réseaux à grande vitesse et de métro. Ces initiatives accélèrent le déploiement de technologies autonomes et renforcent l’écosystème global des transports.

- En mars 2026, la Pologne a lancé le test d'un train autonome dans le cadre d'un consortium dirigé par PKP, déployant des systèmes basés sur ATO sur une ligne de banlieue près de Varsovie, utilisant l'IA, des capteurs etjumeau numériquesimulations pour améliorer l’automatisation du transport ferroviaire de voyageurs et la sécurité opérationnelle.

RESTRICTIONS DU MARCHÉ

Les coûts initiaux élevés des infrastructures limitent l’adoption généralisée

L’une des principales contraintes du marché mondial des trains autonomes réside dans les investissements élevés en capital requis pour le développement des infrastructures et l’intégration des systèmes. Le déploiement de systèmes autonomes implique des coûts importants liés à la signalisation avancée, aux systèmes de communication et à la modernisation des voies. De plus, la mise à niveau de l’infrastructure ferroviaire existante pour prendre en charge l’automatisation peut s’avérer complexe et coûteuse. Ces obstacles financiers peuvent ralentir l'adoption, en particulier dans les régions en développement où les contraintes budgétaires et les priorités concurrentes en matière d'infrastructures limitent les investissements à grande échelle dans les technologies autonomes.

OPPORTUNITÉS DE MARCHÉ

L'intégration de technologies autonomes dans le transport ferroviaire de marchandises ouvre de nouvelles sources de revenus

L’adoption de la technologie des trains autonomes dans le transport ferroviaire de marchandises présente d’importantes opportunités de croissance. L'automatisation peut améliorer l'efficacité du mouvement des marchandises, réduire les coûts opérationnels et améliorer la précision de la planification. Les opérateurs de fret explorent de plus en plus les solutions de train sans conducteur pour optimiser le transport longue distance et lourd. Ce changement favorise une meilleure utilisation des systèmes ferroviaires et réduit la dépendance aux opérations manuelles. À mesure que le commerce mondial se développe, l’intégration de technologies autonomes dans le transport de marchandises devrait créer de nouvelles opportunités de revenus.

- En juillet 2025, DP World, l'autorité portuaire de Deendayal et Nevomo ont signé un protocole d'accord pour piloter la technologie de fret autonome MagRail en Inde, permettant aux wagons de fret électriques et automoteurs d'améliorer l'efficacité portuaire, de réduire les émissions et de moderniser les opérations logistiques ferroviaires.

Les progrès dans les systèmes de signalisation et de communication numériques créent des opportunités de marché

Les progrès technologiques continus en matière de signalisation numérique, de contrôle des trains basé sur la communication et de systèmes de surveillance en temps réel créent de fortes opportunités sur le marché des trains autonomes. Ces innovations permettent une coordination transparente entre les trains, les voies et les centres de contrôle, améliorant ainsi l'efficacité globale du système. L’adoption du cloud computing, de l’IoT et de l’IA soutient davantage le développement de systèmes ferroviaires intelligents. Alors que les opérateurs ferroviaires visent à améliorer la sécurité et les performances opérationnelles, ces progrès ouvrent de nouvelles voies d’innovation et de croissance du marché à long terme.

- En juillet 2024, Alstom a signé un contrat-cadre de 3,28 milliards de dollars avec Hamburger Hochbahn pour fournir jusqu'à 374 rames de métro et la signalisation CBTC pour la ligne U5 de Hambourg, permettant des opérations entièrement et semi-automatisées avec des services sans conducteur à haute fréquence.

LES DÉFIS DU MARCHÉ

Les risques de cybersécurité et les problèmes de fiabilité des systèmes posent des défis majeurs

Alors que les systèmes ferroviaires autonomes dépendent largement des technologies numériques et des réseaux interconnectés, la cybersécurité et la fiabilité des systèmes sont devenues des défis critiques. Les cybermenaces potentielles peuvent perturber les opérations, compromettre la sécurité des passagers et nuire à la confiance du public. Garantir la sécurité des communications et la protection des données dans l’ensemble des systèmes ferroviaires est essentiel au bon fonctionnement. De plus, le maintien de performances système cohérentes dans diverses conditions opérationnelles nécessite des tests et une validation robustes. Relever ces défis est crucial pour la croissance durable du marché mondial des trains autonomes.

Analyse de segmentation

Par composant

Les besoins avancés en matière d’infrastructure de signalisation et d’automatisation stimulent la croissance du segment des systèmes de signalisation et de contrôle des trains

En fonction des composants, le marché est segmenté en matériel roulant (trains), systèmes de signalisation et de contrôle des trains, systèmes de communication, logiciels et systèmes d'IA, ainsi qu'intégration et services.

Le segment des systèmes de signalisation et de contrôle des trains domine le marché en raison de son rôle essentiel dans la garantie d'une exploitation ferroviaire sûre et efficace. Ces systèmes assurent la surveillance des trains en temps réel, l’évitement des collisions et une gestion optimisée du trafic. Les investissements croissants dans la modernisation des infrastructures ferroviaires et le déploiement de trains sans conducteur sur les lignes de métro continuent de soutenir une forte demande de technologies de signalisation avancées à l’échelle mondiale.

- En septembre 2024, les initiatives ferroviaires européennes ont fait progresser le déploiement de l'ATO par rapport à l'ETCS, démontrant des systèmes d'automatisation interopérables GoA2-GoA4 qui améliorent la capacité ferroviaire, améliorent l'efficacité énergétique, optimisent la planification et soutiennent une adoption plus large de technologies autonomes sur divers réseaux ferroviaires.

Le segment des logiciels et des systèmes d’IA devrait croître à un TCAC de 11,0 % au cours de la période de prévision. L’adoption croissante de l’automatisation basée sur l’IA, de la maintenance prédictive et de l’analyse des données en temps réel accélère la demande, permettant une prise de décision plus intelligente et des performances améliorées des systèmes autonomes.

Par type de train

L’urbanisation élevée et l’expansion des villes intelligentes propulsent la croissance segmentaire du métro et du transport urbain

En fonction du type de train, le marché est segmenté en métro/transport urbain, train à grande vitesse, trains de marchandises et train léger sur rail.monorail.

Le segment du transport métropolitain/urbain domine le marché en raison de son déploiement étendu dans les villes densément peuplées et de son fort alignement avec les besoins de transports publics. Les investissements croissants dans les lignes de métro, les projets de villes intelligentes et les systèmes ferroviaires automatisés stimulent l’adoption. Les volumes élevés de passagers et la nécessité de services fréquents et fiables accélèrent encore l’intégration de systèmes autonomes dans les environnements urbains.

- En septembre 2023, Alstom a livré des rames de métro avancées compatibles CBTC pour le projet de ville intelligente indienne Bhopal-Indore, comprenant des opérations automatisées, des systèmes économes en énergie et une conception de grande capacité, soutenant la mobilité urbaine durable et la modernisation des infrastructures de transport public.

Le segment des trains de marchandises détient la deuxième plus grande part et devrait croître à un TCAC de 6,1 % au cours de la période de prévision. La demande croissante en matière de transport efficace des marchandises, d’optimisation de la logistique long-courrier et d’automatisation des opérations de fret ferroviaire soutient l’adoption constante de technologies autonomes.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par niveau d'automatisation (GoA)

La flexibilité opérationnelle et l’adoption progressive de l’automatisation stimulent le développement de GoA2 (semi-automatisé)

En fonction du niveau d'automatisation (GoA), le marché est segmenté en GoA1 (exploitation manuelle), GoA2 (semi-automatisée), GoA3 (sans conducteur) et GoA4 (exploitation de train sans surveillance).

Le segment GoA2 (semi-automatisé) détient la plus grande part de marché des trains autonomes en raison de son équilibre entre automatisation et contrôle humain, permettant aux opérateurs d'améliorer leur efficacité sans remanier complètement les systèmes ferroviaires existants. Il est largement adopté sur les réseaux ferroviaires établis, car il permet d'améliorer la sécurité, d'optimiser les opérations et de faciliter l'intégration avec l'infrastructure ferroviaire existante.

- En février 2026, la société suisse Waldenburg Railway a introduit l'exploitation semi-automatisée des trains GoA2 à l'aide du système CBTC de Stadler, améliorant ainsi l'efficacité, la sécurité et la ponctualité tout en faisant progresser le contrôle ferroviaire numérique et en préparant le futur déploiement de trains entièrement autonomes.

Le segment GoA4 (exploitation de trains sans surveillance) devrait croître à un TCAC de 11,0 % au cours de la période de prévision. Le déploiement croissant de systèmes de métro entièrement autonomes, les investissements croissants dans les infrastructures ferroviaires intelligentes et la demande de trains sans conducteur accélèrent leur adoption à l’échelle mondiale.

Par candidature

Les besoins croissants de mobilité urbaine et le volume élevé de passagers propulsent le segment du transport de passagers

En fonction des applications, le marché est segmenté en transport de passagers et transport de marchandises.

Le segment du transport de passagers domine le marché en raison du recours croissant aux systèmes de transport public ferroviaire dans les zones urbaines. Les volumes élevés de passagers, l’expansion des lignes de métro et l’adoption croissante de systèmes de trains autonomes pour améliorer la sécurité et l’efficacité stimulent la demande. Les gouvernements donnent la prioritémobilité intelligentesolutions, accélérant encore le déploiement de trains sans conducteur dans les réseaux de transport urbain.

- En avril 2026, la Tchéquie a lancé le premier train de voyageurs sans conducteur d'Europe sur la ligne Kopidlno-Dolní Bousov, utilisant des systèmes autonomes basés sur des capteurs en cours de test, marquant une étape importante dans l'automatisation ferroviaire avec des plans pour des opérations entièrement sans surveillance d'ici 2031.

Le segment du transport de marchandises devrait croître à un TCAC de 7,4 % au cours de la période de prévision. La demande croissante de mouvements efficaces des marchandises, d’optimisation de la logistique longue distance et d’automatisation des opérations ferroviaires soutient l’adoption constante de la technologie de conduite autonome.

Par technologie d'automatisation

Les systèmes de communication avancés et l’automatisation ferroviaire urbaine stimulent la croissance du segment CBTC

Basé sur la technologie d’automatisation, le marché est segmenté en CBTC (contrôle des trains basé sur la communication), ETCS (European Train Control System), PTC (contrôle positif des trains) et autres.

Le segment CBTC domine le marché en raison de son adoption généralisée dans les lignes de métro et les systèmes ferroviaires urbains, permettant une communication en temps réel, une fréquence de train améliorée et une sécurité renforcée. Sa capacité à prendre en charge des systèmes entièrement autonomes et à optimiser les opérations de transport ferroviaire génère une forte demande pour les projets d’infrastructures ferroviaires modernes à l’échelle mondiale.

- En août 2025, Alstom s'est associé à Larsen & Toubro pour fournir des rames de métro sans conducteur et une signalisation CBTC pour la ligne 4 du métro de Mumbai, améliorant ainsi la connectivité ferroviaire urbaine, soutenant le transport durable et permettant des opérations GoA4 entièrement automatisées avec des services de maintenance intégrés.

Le segment ETCS détient la deuxième plus grande part et devrait croître à un TCAC de 9,7 % au cours de la période de prévision. La standardisation croissante des systèmes ferroviaires à travers l’Europe et les améliorations en cours des infrastructures ferroviaires transfrontalières soutiennent l’adoption des technologies ETCS.

Perspectives régionales du marché des trains autonomes

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Asie-Pacifique

Europe Autonomous Train Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représente la deuxième région en termes de taille et de croissance la plus rapide, avec une croissance prévue de 10,7 % au cours de la période de prévision. L’urbanisation rapide, la densité croissante de la population et les investissements à grande échelle dans les lignes de métro et les infrastructures ferroviaires stimulent la demande. Des pays comme la Chine, l'Inde et le Japon déploient activement des systèmes de conduite autonome pour améliorer l'efficacité des transports publics. Dirigé par le gouvernementville intelligenteles initiatives et les progrès dans les technologies autonomes renforcent encore la trajectoire de croissance de la région.

- En septembre 2024, JR East a annoncé son intention de lancer des trains autonomes sur le Joetsu Shinkansen d'ici 2028, passant progressivement du GoA2 à des opérations entièrement autonomes, améliorant ainsi l'efficacité, la durabilité et l'innovation des systèmes de transport ferroviaire à grande vitesse.

Marché chinois des trains autonomes

Le marché chinois en 2026 est estimé à 1,95 milliard de dollars, soit environ 17,9 % des revenus mondiaux. De forts investissements gouvernementaux dans les lignes de métro, les trains à grande vitesse et les technologies autonomes conduisent à une domination, soutenue par une urbanisation rapide.

Marché japonais des trains autonomes

Le marché japonais en 2026 est estimé à 0,45 milliard de dollars, soit environ 4,1 % des revenus du marché mondial. Les systèmes ferroviaires avancés, les progrès technologiques et l’accent mis sur la sécurité et l’efficacité soutiennent une croissance constante.

Marché des trains autonomes en Inde

Le marché indien en 2026 est estimé à 0,46 milliard de dollars, soit environ 4,2 % des revenus du marché mondial. L’expansion urbaine rapide, les projets de métro et les investissements dans les infrastructures ferroviaires intelligentes sont à l’origine de la trajectoire de croissance la plus rapide.

Amérique du Nord

L’Amérique du Nord détient la troisième plus grande part du marché mondial, grâce à la modernisation continue de l’infrastructure ferroviaire vieillissante et à l’importance croissante accordée à la sécurité et à l’efficacité. Les États-Unis et le Canada investissent dans des systèmes de signalisation avancés, des technologies de contrôle positif des trains et des solutions d'automatisation pour améliorer les opérations de transport ferroviaire. L’intérêt croissant pour la maintenance prédictive et les systèmes ferroviaires numériques soutient leur adoption. Cependant, la mise en œuvre progressive et les complexités réglementaires ralentissent le rythme de déploiement des trains autonomes.

- En avril 2025, Parallel Systems a lancé son premier projet pilote ferroviaire autonome en Géorgie, déployant des wagons électriques à batterie sur un itinéraire de 160 milles, améliorant ainsi l'efficacité du fret, réduisant la congestion routière et faisant progresser la commercialisation des technologies de transport ferroviaire autonomes.

Marché américain des trains autonomes

Le marché américain en 2026 est estimé à 1,77 milliard de dollars, ce qui représente environ 16,2 % des revenus du marché mondial des trains autonomes. Concentrez-vous sur la sécurité,maintenance prédictiveet la modernisation des infrastructures ferroviaires vieillissantes favorise une adoption constante.

Europe

L'Europe détient la plus grande part de marché sur le marché mondial en raison de son infrastructure ferroviaire bien établie et de l'adoption précoce de la technologie des trains autonomes. Des pays comme l’Allemagne, la France et le Royaume-Uni investissent massivement dans la modernisation des systèmes ferroviaires et dans l’expansion des réseaux à grande vitesse et de métro. Des cadres réglementaires solides, l’accent mis sur les transports publics durables et le déploiement généralisé de trains sans conducteur dans les systèmes de transport urbain continuent de soutenir une croissance constante du marché dans la région.

- En septembre 2025, Futurail a obtenu un financement de 8,8 millions de dollars pour développer une pile d'autonomie basée sur l'IA pour les trains autonomes, soutenant ainsi le passage de l'Europe de la route au rail en améliorant l'efficacité, en réduisant les coûts et en renforçant la capacité de transport ferroviaire durable.

Marché des trains autonomes en Allemagne

Le marché allemand en 2026 est estimé à 0,75 milliard de dollars, ce qui représente environ 6,9 % des revenus du marché mondial. Une infrastructure ferroviaire solide, l’adoption de l’automatisation et des initiatives de modernisation soutiennent une expansion constante du marché.

Marché des trains autonomes au Royaume-Uni

Le marché britannique en 2026 est estimé à 0,55 milliard de dollars, ce qui représente environ 7,3 % des revenus du marché mondial. Les investissements croissants dans les systèmes ferroviaires numériques et la modernisation des réseaux de transports publics stimulent la croissance.

Amérique du Sud

L’Amérique du Sud adopte progressivement des systèmes de conduite autonome, soutenus par des investissements croissants dans les infrastructures de transport ferroviaire. Des pays comme le Brésil et l'Argentine se concentrent sur l'amélioration de la mobilité urbaine et de l'efficacité du transport de marchandises grâce à des projets de modernisation. La demande croissante de transports publics fiables et l’expansion des réseaux de métro contribuent à la croissance du marché. Bien que l’adoption n’en soit qu’à ses débuts, l’amélioration des conditions économiques et les initiatives gouvernementales devraient entraîner des progrès constants dans le déploiement de technologies autonomes.

- En janvier 2026, Alstom et Santiago Metro ont dévoilé le premier train Metropolis entièrement automatisé pour la ligne 7 au Chili, doté de systèmes embarqués avancés, d'une capacité de passagers élevée et d'un fonctionnement sans conducteur pour améliorer l'efficacité ferroviaire urbaine et l'expérience des transports publics.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique détient la quatrième plus grande part de marché, grâce à l’augmentation des investissements dans les projets de villes intelligentes et dans les systèmes ferroviaires modernes. Des pays comme les Émirats arabes unis et l’Arabie saoudite déploient des réseaux métropolitains et ferroviaires avancés intégrant des technologies autonomes. L’accent mis sur l’amélioration des transports publics, la réduction des embouteillages et le soutien à la mobilité durable accélère son adoption. De plus, des projets d’infrastructures à grande échelle et des partenariats internationaux contribuent à l’expansion progressive des systèmes de trains autonomes dans la région.

- En novembre 2024, Riyad a inauguré son réseau de métro entièrement automatisé composé de six lignes, marquant une étape majeure dans la mobilité urbaine intelligente, améliorant l'efficacité des transports publics, soutenant les objectifs de développement durable et faisant progresser le déploiement à grande échelle d'un système ferroviaire sans conducteur dans le cadre de la Vision 2030.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'automatisation avancée, la signalisation numérique et les partenariats stratégiques définissent le paysage concurrentiel

Le marché est modérément consolidé, avec un mélange de fournisseurs de technologie mondiaux et de sociétés régionales de solutions ferroviaires qui se disputent des parts de marché. Des acteurs clés tels que Siemens Mobility, Alstom, Hitachi Rail, Thales Group, CRRC Corporation Limited et Wabtec Corporation rivalisent grâce à une technologie avancée de train autonome, des systèmes de signalisation numérique et des solutions d'infrastructure ferroviaire intégrées. Les entreprises se concentrent sur l’automatisation basée sur l’IA, la maintenance prédictive et les plateformes de contrôle logicielles pour améliorer l’efficacité. Partenariats stratégiques, contrats ferroviaires à long terme et investissements danstransport intelligentLes systèmes renforcent leur position concurrentielle sur les marchés mondiaux.

- En octobre 2025, le CRRC a dévoilé le premier train sans conducteur au monde capable d'atteindre 200 km/h, doté de capteurs avancés, de diagnostics intelligents et d'une conception économe en énergie, marquant une avancée majeure dans la technologie ferroviaire autonome à grande vitesse et l'innovation en matière de sécurité.

LISTE DES PRINCIPALES COMPAGNIES DE FER AUTONOME PROFILÉES

- Siemens Mobilité(Allemagne)

- Alstom SA(France)

- Hitachi Rail(Japon)

- Groupe Thalès (France)

- CRRC Corporation Limitée (Chine)

- Société Wabtec(NOUS.)

- Industries lourdes Mitsubishi(Japon)

- Kawasaki Heavy Industries (Japon)

- Stadler Rail AG (Suisse)

- CAF (Construcciones y Auxiliar de Ferrocarriles) (Espagne)

- Hyundai Rotem (Corée du Sud)

- Toshiba Infrastructure Systems & Solutions (Japon)

- Knorr-Bremse AG (Allemagne)

- Ansaldo STS (Hitachi Rail STS) (Italie)

- ABB SA (Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 :Hô Chi Minh-Ville s'apprête à recevoir ses premiers métros sans conducteur de Hyundai Rotem, améliorant ainsi les systèmes ferroviaires urbains avec des transports publics plus rapides, plus sûrs et plus durables tout en soutenant la modernisation des lignes de métro et l'adoption de trains autonomes.

- Octobre 2025 :Siemens Mobility a dévoilé un Mireo sans conducteurtrain électriqueavec ETCS, ATO et détection d'obstacles basée sur des capteurs, faisant progresser l'automatisation GoA4, améliorant la sécurité, réduisant les coûts opérationnels et soutenant la transformation numérique des systèmes de transport ferroviaire.

- Juillet 2025 :Hitachi Rail et DB Cargo ont lancé la première locomotive de fret automatisée d'Europe équipée de technologies ATO et de fonctionnement à distance, améliorant ainsi la capacité ferroviaire, l'efficacité énergétique et faisant progresser la transition vers des systèmes ferroviaires de fret entièrement autonomes.

- Juillet 2025 :La Chine a lancé sa première gare de triage autonome au terminal de Suxi, intégrant des grues automatisées, des systèmes de transport intelligents et des plateformes logistiques numériques pour améliorer l'efficacité, réduire les coûts et soutenir des réseaux de transport de marchandises intelligents et à faibles émissions de carbone.

- Mai 2025 :RTRI a développé un système avancé d'exploitation ferroviaire autonome permettant la prise de décision à bord, la détection d'obstacles et le contrôle de l'infrastructure ferroviaire, améliorant ainsi la sécurité, réduisant les besoins en main-d'œuvre et faisant progresser l'exploitation ferroviaire entièrement automatisée.

- Avril 2025 :AŽD a démontré un train de voyageurs autonome circulant dans des paysages ouverts en Tchéquie, utilisant l'IA et le lidarcapteurset des systèmes de données en temps réel, marquant une percée dans le déploiement ferroviaire autonome au-delà des environnements urbains contrôlés.

- Avril 2024 :Copenhague a annoncé son intention de déployer des trains entièrement autonomes d'ici 2030, Siemens Mobility fournissant les systèmes CBTC et GoA4 pour améliorer la capacité ferroviaire, réduire la consommation d'énergie et moderniser les infrastructures de transports publics urbains.

- Juin 2023 :Le secteur ferroviaire européen a lancé le projet FP2 R2DATO de 188,5 millions de dollars pour faire progresser les chemins de fer numériques et automatisés, dans le but de parvenir à des opérations de trains autonomes évolutives jusqu'au GoA4, d'améliorer la capacité des infrastructures et d'améliorer l'efficacité du transport ferroviaire durable dans toute l'Europe.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des trains autonomes fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport de marché. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie automobile et des détails sur les partenariats, les fusions et les acquisitions. La portée du rapport sur le marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,9 % de 2026 à 2034 |

| Unité | Valeur (milliards USD) |

| Segmentation | Par composant, par type de train, par niveau d'automatisation (GoA), par application, par technologie d'automatisation et par région |

| Par composant |

|

| Par type de train |

|

| Par technologie d'automatisation |

|

| Par niveau d'automatisation (GoA) |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 9,84 milliards de dollars en 2025 et devrait atteindre 21,67 milliards de dollars d'ici 2034.

En 2025, la valeur du marché européen s'élevait à 3,67 milliards de dollars.

Le marché devrait afficher un TCAC de 8,9 % au cours de la période de prévision.

Le segment du métro/transport urbain domine le marché par type de train.

Les investissements gouvernementaux dans les infrastructures ferroviaires avancées alimentent l’expansion du marché.

Les principaux acteurs du marché sont Siemens Mobility, Alstom, Hitachi Rail, Thales Group, CRRC Corporation Limited et Wabtec Corporation.

L’Europe détient la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés