Taille du marché des capteurs sans batterie, part et analyse de l’industrie, par type de capteur (capteurs de température, capteurs de pression, capteurs d’humidité, capteurs de mouvement, capteurs de gaz et autres (lumières, capteurs, etc.)), par fréquence (basse fréquence, haute fréquence et ultra-haute fréquence), par industrie (industriel, automobile, industriel, logistique et transport, soins de santé et autres (agriculture, aérospatiale et défense, etc.)) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES CAPTEURS SANS BATTERIE ET PERSPECTIVES FUTURES

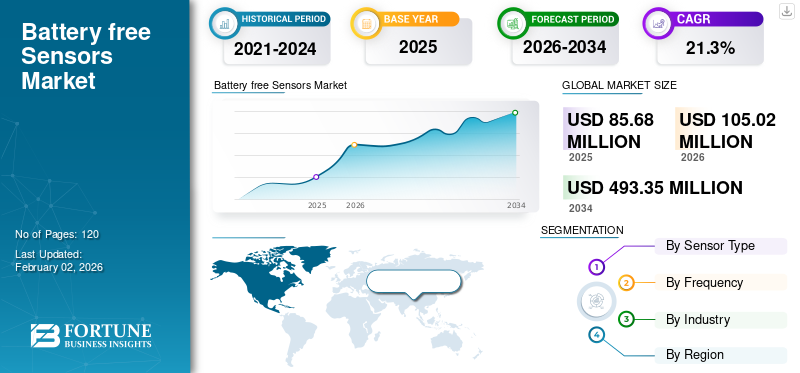

La taille du marché mondial des capteurs sans batterie était évaluée à 85,68 millions de dollars en 2025 et devrait passer de 105,02 millions de dollars en 2026 à 493,35 millions de dollars d’ici 2034, soit un TCAC de 21,3 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des capteurs sans batterie avec une part de marché de 46,7 % en 2025.

Les capteurs sans batterie utilisent des technologies de récupération d’énergie pour s’alimenter, en puisant l’énergie de leur environnement au lieu d’une batterie. Cela offre des avantages significatifs, notamment une maintenance réduite, une fiabilité plus élevée et un impact environnemental réduit.batteriedéchets.

Le marché connaît une croissance significative, portée par l'adoption des dispositifs IoT, la miniaturisation et les progrès des technologies de récupération d'énergie, qui éliminent le besoin de batteries dans des applications telles que la surveillance automatisée de l'état, les usines intelligentes et l'industrie automobile.

Les principaux acteurs du marché sont Infineon Technologies AG, STMicroelectronics N.V., Semiconductor Components Industries, LLC, Texas Instruments Inc., Powercast Corporation, Axzon, EnOcean GmbH et Everactive, Advantech Co., Ltd.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact de la génération IA

GenAI accélère l'adoption du produit en générant des données de formation synthétiques

L'IA générative (GenAI) accélère l'adoption de capteurs sans batterie via la génération de données d'entraînement synthétiques et de petits modèles d'IA pilotés par événements. Cela conduit à un traitement et une transmission des données plus efficaces et minimise la consommation d'énergie, ce qui se traduit par une fiabilité améliorée et un retour sur investissement (ROI) plus fort pour les déploiements sans batterie. Ces avancées accélèrent l'adoption de capteurs sans batterie dans des marchés cruciaux tels que l'automatisation industrielle, les soins de santé et la logistique, qui nécessitent une fiabilité ainsi que des coûts de maintenance réduits pour maximiser le retour sur investissement.

Impact du tarif réciproque

Les tarifs réciproques ont augmenté les nomenclatures transfrontalières des capteurs sans batterie, mettant ainsi l'accent sur l'économie des projets pilotes

Les tarifs réciproques ont augmenté les nomenclatures transfrontalières pour les appareils sans batterie.capteurs, ce qui a contribué à une hausse des prix de vente moyens (ASP), mettant à rude épreuve l’économie des projets pilotes. En réponse, les fabricants d’équipement d’origine (OEM) diversifient leurs chaînes d’approvisionnement et délocalisent ou régionalisent la fabrication, tout en augmentant l’innovation nationale afin d’atténuer les effets des droits de douane. Ces tarifs imposent de nouveaux coûts sur les composants clés, tels que les circuits intégrés (CI) RF, les antennes et les substrats flexibles, dont beaucoup proviennent de régions comme la Chine.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Les progrès dans l’électronique à très faible consommation et la récolte stimulent la croissance du marché

La croissance du marché des capteurs sans batterie est propulsée par les progrès de la microélectronique à très faible consommation et des technologies de récupération d’énergie en permettant aux appareils de fonctionner de manière indépendante en s’appuyant sur des sources d’énergie ambiantes au lieu de remplacer les batteries. Les progrès en matière de microélectronique de faible consommation, d’efficacité de conversion d’énergie, de systèmes technologiques miniaturisés de récupération d’énergie de capteurs auto-entretenus pour les bâtiments intelligents, l’automatisation industrielle, les soins de santé et les appareils portables. En outre, le ministère américain de l'Énergie indique que les innovations dans les circuits à très faible consommation ont réduit la consommation d'énergie des systèmes de capteurs de près de 60 % au cours de la dernière décennie afin d'encourager les déploiements durables de l'Internet des objets (IoT). Cette évolution a réduit les coûts de maintenance et contribué à la création d’écosystèmes de détection à longue portée éco-efficaces.

Restrictions du marché

La sécurité en cas de pénurie d’électricité limite l’évolutivité du marché

L'intégration de fonctionnalités de sécurité robustes telles que la cryptographie ou les fonctions physiques non clonables (PUF) dans des capteurs sans batterie présente un défi technique majeur en raison de leurs budgets d'énergie extrêmement limités en microwatts. Ces fonctions de sécurité à forte intensité de calcul dépassent souvent l'énergie disponible lors de la récupération de l'énergie ambiante, limitant l'adoption de ces capteurs dans des secteurs réglementés tels que la santé et l'automobile qui exigent une sécurité renforcée.

Opportunités de marché

L’adoption croissante des bâtiments et campus intelligents crée des opportunités d’innovation

L’adoption généralisée de bâtiments et de campus intelligents a créé des opportunités de marché notables. Les capteurs sans batterie offrent davantage d'options sans batterie pour alimenter ces dispositifs de détection en exploitant l'énergie de leur environnement plutôt qu'en utilisant des batteries, ce qui donne lieu à une option plus durable et plus rentable. Pour des applications telles que la surveillance de la qualité de l'air intérieur et la détection de présence, ces capteurs jouent un rôle important. En préservant l'énergie et en minimisant les besoins de maintenance, les capteurs sans batterie soutiennent la transition vers des conceptions de bâtiments durables et économes en énergie qui deviennent essentielles dans les installations modernes.

TENDANCES DU MARCHÉ DES CAPTEURS SANS BATTERIE

La récolte d’énergie hybride devient une tendance majeure du marché

La récupération d'énergie hybride devient une tendance majeure pour les capteurs sans batterie, avec des systèmes hybrides solaire-RF améliorant les cycles de service pour une utilisation en intérieur et en extérieur. Dans ces systèmes, la récolte RF peut compléter l’énergie solaire dans des conditions de faible luminosité, tandis que l’énergie solaire peut compléter la récolte RF de faible puissance. Cette technologie permet également le développement de capteurs flexibles et portables, sans pile, pour leInternet des objets (IoT), de la santé et de l'automatisation industrielle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de capteur

Les déploiements à grand volume sans batterie stimulent la croissance du segment des capteurs de température

En fonction du type de capteur, le marché est segmenté en capteurs de température, capteurs de pression, capteurs d'humidité, capteurs de mouvement, capteurs de gaz et autres (lumières, capteurs, etc.).

Le segment des capteurs de température détenait la plus grande part des revenus, soit 17,9 millions de dollars, sur l’ensemble du marché mondial en 2024.Le segment des capteurs de température était en tête du marché avec une part de marché de 24,86 % en 2026.L'augmentation des revenus est due à sa capacité à fournir la mesure de condition la plus universelle avec le budget énergétique le plus bas, permettant des déploiements bon marché et sans batterie à grand volume tout au long de la chaîne du froid,CVCet la santé des équipements industriels.

De tous les segments, les capteurs de gaz devraient connaître une croissance du TCAC la plus élevée de 25,17 % sur le marché mondial. Les capteurs NDIR et MOX miniaturisés à faible consommation ainsi qu'une conformité plus stricte en matière de QAI et d'émissions font de la télémétrie des gaz la mise à niveau avec le retour sur investissement le plus élevé, propulsant l'adoption sans batterie plus rapidement que les autres modalités.

Par fréquence

L'ultra haute fréquence domine le marché en raison de sa portée de lecture plus longue et de son infrastructure de rétrodiffusion basée sur un portail

En fonction de la fréquence, le marché est divisé en basse fréquence, haute fréquence et ultra haute fréquence.

Le segment des ultra-hautes fréquences domine avec une part de marché des capteurs sans batterie de 42,7 millions de dollars.Le segment des ultra-hautes fréquences a dominé le marché avec une part de marché de 61,67 % en 2026.Le segment continue de générer des revenus importants grâce à sa portée de lecture plus longue et à son infrastructure de rétrodiffusion basée sur un portail (RAIN RFID) qui permet des déploiements logistiques et industriels à haut débit au coût par lecture le plus bas, dépassant les lectures ponctuelles HF et NFC. Le segment détient également le TCAC le plus élevé de 24,06 % sur le marché mondial. Cette croissance est principalement due à l'expansion de l'infrastructure du portail RAIN RFID, à la rétrodiffusion à longue portée et à la chute des étiquettes. Les ASP permettent la télémétrie de la chaîne du froid et du suivi des actifs à l'échelle de la flotte, faisant de l'UHF la bande à la croissance la plus rapide.

Par industrie

Les déploiements denses de l'IIoT sur des actifs difficiles d'accès augmentent la croissance du segment industriel

Basé sur l’industrie, le marché est divisé en industriel, automobile, industriel, logistique et transport, soins de santé et autres (agriculture, aérospatiale et défense, etc.)).

Le segment industriel représentait la plus grande part de marché avec 20,7 millions de dollars en 2024. Le segment industriel devrait dominer le marché avec une part de 0,22 % en 2026.Le segment continue de générer les revenus les plus élevés, car les déploiements denses d'IIoT et de maintenance prédictive sur des actifs difficiles d'accès (moteurs, convoyeurs, canalisations) génèrent les gains de coût total de possession et de disponibilité les plus élevés grâce à la détection sans batterie, conduisant à des déploiements plus rapides et à plus grande échelle que d'autres secteurs.

Les soins de santé représentent le TCAC le plus important avec 25,76 % sur le marché mondial. Le segment connaît une croissance plus rapide à mesure que les implants sans pile et les patchs de biodétection jetables éliminent les risques liés à la taille/au remplacement de la pile et permettent une surveillance à distance remboursable, entraînant la croissance la plus rapide à partir d'une petite base.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DES CAPTEURS SANS BATTERIE

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Battery-free Sensors Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a enregistré une taille de marché de 21,83 millions de dollars en 2025, soit 25,50 % de la part de marché mondiale, et devrait atteindre 25,99 millions de dollars en 2026. Le marché nord-américain se développe rapidement en raison de la forte adoption de l’IoT, des soins de santé avancés et de l’automatisation industrielle. Parmi les autres éléments qui stimulent la croissance dans la région figurent les investissements gouvernementaux, un écosystème de recherche et développement robuste et la demande croissante de solutions de surveillance durables et économes en énergie. Les États-Unis sont à l’avant-garde du marché nord-américain, avec un chiffre d’affaires attendu de 15,5 millions de dollars en 2025. Cette croissance est attribuable aux contributions significatives du pays dans des domaines tels que la logistique, la santé et la vente au détail. Le marché américain est évalué à 18,43 millions de dollars d’ici 2026.

Europe

En 2025, l’Europe représentait 15,77 millions de dollars, soit 18,40 % du marché mondial, et devrait atteindre 18,91 millions de dollars en 2026. La croissance de cette région est attribuable à des réglementations environnementales strictes, à la volonté de durabilité et à l’expansion de l’industrie.Industrie 4.0et les initiatives d'usines intelligentes. Des secteurs clés tels que l’automobile, la logistique et la santé sont des moteurs importants, l’Allemagne étant en tête de l’adoption en raison de ses secteurs industriels et automobiles solides. Le Royaume-Uni, l'Allemagne et la France comptent parmi les principaux contributeurs à la croissance du marché, avec des revenus requis respectivement de 3,6 millions de dollars, 3,5 millions de dollars en 2026 et 2,6 millions de dollars d'ici 2025.

Asie-Pacifique

Le marché de l'Asie-Pacifique a généré 40,02 millions de dollars en 2025, ce qui représente 46,70 % du paysage du marché mondial, et devrait atteindre 50,31 millions de dollars en 2026. La région détient la part majoritaire, qu'elle attribue à sa base de fabrication électronique dense et à ses chaînes d'approvisionnement en Chine, au Japon, en Corée du Sud, à Taïwan et dans l'ASEAN, à ses déploiements rapides d'IIoT et de logistique et à ses programmes d'infrastructures intelligentes à grande échelle qui favorisent le faible coût et sans batterie. déploiements.

Dans le même temps, la région devrait également avoir le TCAC le plus élevé de 26,03 %, renforçant ainsi le marché en tant que marché à la croissance la plus rapide. Cette croissance est due aux programmes de villes intelligentes soutenus par le gouvernement et à une vaste base de fabrication qui met rapidement à l’échelle la détection sans batterie au sommet d’une infrastructure de lecteurs RAIN/NFC en pleine expansion.

Le marché japonais est évalué à 9,81 millions de dollars d'ici 2026, le marché chinois à 10,2 millions de dollars d'ici 2026 et le marché indien à 7,17 millions de dollars d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Sud, Moyen-Orient et Afrique

Les marchés d’Amérique du Sud, du Moyen-Orient et d’Afrique représentaient 4,45 millions de dollars en 2025, soit 5,20 % de la part de marché mondiale, et devraient atteindre 5,45 millions de dollars en 2026. La croissance de la région est attribuable à l’adoption accrue des systèmes IoT et à la pression en faveur d’une technologie plus efficace et nécessitant peu d’entretien. Les pays du CCG devraient détenir une part de marché de 1,4 million de dollars d’ici 2025.

l'Amérique latine

En 2025, l'Amérique latine détenait 4,20 % du marché mondial, atteignant une valorisation de 3,6 millions de dollars, et devrait atteindre 4,36 millions de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur le développement de nouvelles solutions pour diriger le secteur

Les principaux acteurs du secteur sont Infineon Technologies AG, STMicroelectronics N.V.,Semi-conducteurComponents Industries, LLC, Texas Instruments Inc., Powercast Corporation, Axzon, EnOcean GmbH, Everactive, Advantech Co., Ltd. Ces entreprises leaders développent et fournissent une gamme de solutions de capteurs sans batterie qui utilisent des technologies de récupération d'énergie pour éliminer le besoin de batteries. Ils exploitent également les capteurs à très faible consommation, l’amélioration de la connectivité sans fil et les systèmes de surveillance intégrés à l’IA pour obtenir un avantage concurrentiel.

LISTE DES PRINCIPALES ENTREPRISES DE CAPTEURS SANS BATTERIE PROFILÉES :

- Infineon Technologies AG(Allemagne)

- STMicroelectronics N.V.(Suisse)

- Semiconductor Components Industries, LLC (États-Unis)

- Texas Instruments Inc.(NOUS.)

- Powercast Corporation (États-Unis)

- EnOcean GmbH (Allemagne)

- Everactive (États-Unis)

- Advantech Co., Ltd. (Taïwan)

- Farsens (Espagne)

- OniO (Norvège)

- Technologies atmosphériques(NOUS.)

- Identiv (États-Unis)

- Avery Dennison Smartrac (Pays-Bas)

- Wiliot (Israël)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Octobre 2025- Dracula Technologies, pionnier de l'IoT sans batterie grâce à la récupération d'énergie de la lumière ambiante intérieure, a annoncé l'achèvement de son cycle d'extension de série A, portant le financement total de la série A à 34,87 millions de dollars. Cela marque une étape clé dans la mission de l’entreprise visant à éliminer les batteries de milliards d’appareils connectés dans le monde.

- Juin 2025-Energous Corporation d/b/a Energous Wireless Power Solutions (NASDAQ : WATT), un leader des réseaux électriques sans fil OTA, a annoncé aujourd'hui le lancement de l'étiquette e-Sense, un capteur sans fil sans batterie et sans entretien pour la surveillance de la localisation et de la température dans les environnements de vente au détail, de chaîne d'approvisionnement et de logistique.

- Mai 2025-Powercast Corporation, la source incontournable de solutions de recharge sans fil disponibles dans le commerce et personnalisées, a collaboré avec Asset Vue pour personnaliser le système de surveillance de l'état des capteurs alimenté par RFID, sans fil ni batterie de Powercast afin de répondre aux besoins des centres de données.

- Juin 2023-Identiv, un leader mondial de la sécurité numérique et de l'identification dans l'Internet des objets (IoT), en collaboration avec Asygn, a lancé la première étiquette sensorielle sur métal (TOM®) sans pile conçue pour mesurer la température et la contrainte à proximité de structures métalliques.

- décembre 2022-Powercast Corporation, le leader de la technologie d'alimentation sans fil basée sur les radiofréquences (RF), et KYOCERA AVX, l'un des principaux fabricants mondiaux de composants électroniques avancés, s'associent pour créer des solutions durables et sans batterie, capables de récupérer l'énergie des lecteurs RFID standard de l'industrie pour alimenter les ESL (étiquettes électroniques d'étagère), les étiquettes de capteur RFID et d'autres appareils IoT sans batterie.

- Octobre 2022-Everactive, le fabricant de systèmes Internet des objets (IoT) sans batterie, a publié son premier kit de développement sans batterie pour permettre aux développeurs tiers de créer leurs propres produits IoT. Le kit de développement comprend deux des appareils IoT sans batterie brevetés d'Everactive, chacun doté d'une suite complète de capteurs qui mesurent simultanément la température, l'humidité, la pression et l'accélération triaxiale.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché des capteurs sans batterie et met en évidence les principaux développements du secteur et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAIL |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Taux de croissance | TCAC de 21,3 % de 2026 à 2034 |

| Période historique | 2019-2023 |

| Unité | Valeur (millions USD) |

| Segmentation | Par type de capteur, fréquence, secteur d'activité et région |

| Par type de capteur |

|

| Par fréquence |

|

| Par industrie |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 85,68 millions de dollars en 2025 et devrait atteindre 493,35 millions de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 21,3 % au cours de la période de prévision.

Les progrès dans le domaine de l’électronique et de la récolte à très faible consommation accélèrent la croissance du marché.

Infineon Technologies AG, STMicroelectronics N.V., Semiconductor Components Industries, LLC, Texas Instruments Inc., Powercast Corporation, Axzon, EnOcean GmbH, Everactive, Advantech Co., Ltd. font partie des principaux acteurs du marché.

La région Asie-Pacifique détenait la plus grande part de marché.

L’Asie-Pacifique était évaluée à 40,02 millions de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.