Taille, part et analyse de l’industrie du marché de la biofortification, par type de culture (céréales et grains [riz, blé, maïs, millet et autres], racines et tubercules, légumineuses et graines oléagineuses), par nutriment cible (zinc, fer, vitamines, acides aminés et autres), par technologie (sélection conventionnelle, pratiques agronomiques et génie génétique) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Jul 2026)

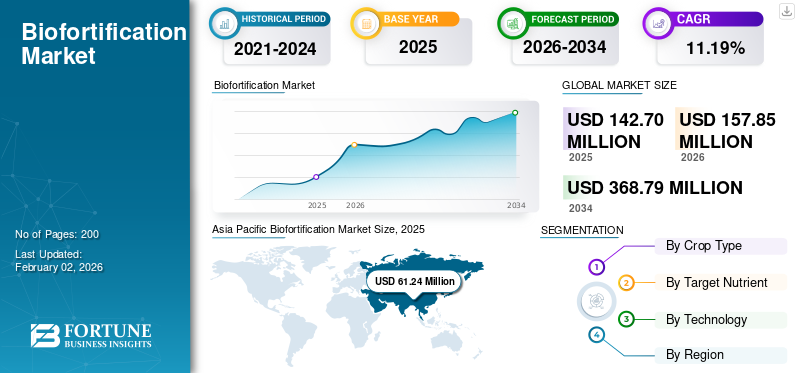

Taille du marché de la biofortification et perspectives d’avenir

La taille du marché mondial de la biofortification était évaluée à 142,70 millions de dollars en 2025. Le marché devrait passer de 157,85 millions de dollars en 2026 à 368,79 millions de dollars d’ici 2034, avec un TCAC de 11,19 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial de la biofortification avec une part de marché de 42,92 % en 2025.

Le marché mondial de la biofortification devrait croître régulièrement, sous l’effet de l’augmentation des carences en micronutriments, de l’attention croissante accordée à la sécurité des systèmes alimentaires et d’un fort soutien gouvernemental et institutionnel aux cultures enrichies en nutriments. La biofortification, qui consiste à améliorer la teneur en micronutriments des cultures grâce à la sélection, aux pratiques agronomiques ou au génie génétique, joue un rôle essentiel dans la lutte contre la « faim cachée ». L’intérêt croissant des consommateurs pour la nutrition fonctionnelle, les interventions nutritionnelles soutenues par le gouvernement et le fardeau croissant de l’anémie, de la carence en zinc et des troubles liés au système immunitaire soutiennent davantage le marché mondial. Le secteur privé sur le marché mondial investit de plus en plus dans des collaborations en matière de recherche et dans le développement de semences pour élargir l'adoption commerciale de cultures enrichies en nutriments.

Les principaux acteurs du marché mondial sont Bayer AG, Syngenta Group, Corteva Agriscience, DuPont et BASF SE. Ces organisations pilotent collectivement le développement et la distribution de semences biofortifiées, mènent des essais de cultures, améliorent les nutriments, développent des modèles de distribution mondiaux et mettent en œuvre des stratégies de commercialisation pour les céréales, les légumineuses et les tubercules.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir du marché de la biofortification

- Taille du marché en 2025 : 142,70 millions de dollars

- Taille du marché en 2026 : 157,85 millions de dollars

- Taille du marché prévue pour 2034 : 368,79 millions de dollars

- TCAC : 11,19 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de la biofortification avec une part de 42,92 % en 2025.

- Les céréales et grains sont restés le segment leader et devraient croître à un TCAC de 11,48 %.

- La sélection conventionnelle reste le segment technologique dominant, avec une croissance à un TCAC de 11,23 %.

Amérique du Nord

L’Amérique du Nord devrait connaître une croissance à un TCAC de 10,92 %, stimulée par la demande croissante de produits alimentaires fonctionnels et enrichis.

Europe

L’Europe devrait connaître une croissance à un TCAC de 10,46 %, soutenue par la demande de céréales riches en nutriments et par des réglementations favorables.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial en 2025 et devrait croître à un fort TCAC de 11,87 % jusqu’en 2034.

NOUS.

La croissance est soutenue par l’adoption croissante de patates douces enrichies en vitamine A et de haricots enrichis en fer dans les programmes alimentaires et les produits commerciaux.

Japon

La demande devrait bénéficier de l’intérêt croissant des consommateurs pour les aliments riches en nutriments et les initiatives de soins de santé préventifs.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La charge mondiale croissante des carences en micronutriments s’accélère pour soutenir la croissance du marché

Les cultures biofortifiées gagnent du terrain en tant que stratégie clé pour lutter contre le fardeau mondial croissant des carences en micronutriments, qui touchent plus de 2 milliards de personnes dans le monde, comme le rapportent l'Organisation pour l'alimentation et l'agriculture (FAO) et l'Organisation mondiale de la santé (OMS). Les carences en micronutriments, communément appelées « faim cachée », peuvent avoir de graves conséquences sur la santé, notamment un développement cognitif altéré, un système immunitaire affaibli et un risque accru de mortalité, en particulier chez les enfants et les femmes des régions en développement. Les carences les plus répandues comprennent le fer (conduisant à l'anémie), le zinc (altérant la croissance et l'immunité) etvitamine A(provoquant la cécité et une susceptibilité accrue aux infections).

- Selon les National Institutes of Health (NIH), une étude menée dans les zones rurales de Madagascar a révélé de fortes prévalences de carences en nutriments, en particulier en zinc, avec 66,5 % de la population estimée comme étant déficiente. D'autres préoccupations comprenaient une carence en vitamine B12 à 15,6 % (3,6 % sans inflammation), une carence en vitamine A (rétinol) à 11,6 % et une carence en fer à 11,7 % (ferritine) et 2,3 % (récepteurs solubles de la transferrine).

Restrictions du marché

Contraintes réglementaires et cycles d’approbation des variétés longs pour freiner la croissance

Les contraintes réglementaires et les longs cycles d’approbation des nouvelles variétés végétales constituent des obstacles considérables qui entravent la croissance du marché mondial de la biofortification. Ces défis réglementaires entraînent des retards dans le lancement des semences biofortifiées et restreignent l'accès pour les agriculteurs et les consommateurs, en particulier lorsque des normes, des exigences de certification et des politiques commerciales différentes existent entre les pays. L’absence de normes et de réglementations harmonisées pour les semences et les produits finaux biofortifiés signifie souvent des délais d’évaluation et de mise en œuvre plus longs, en particulier lors de l’exportation ou de la distribution de cultures à l’échelle internationale. Il est essentiel de surmonter ces obstacles réglementaires et d’approbation pour développer le marché et maximiser sa contribution à la sécurité nutritionnelle mondiale.

Opportunités de marché

Intégration de cultures biofortifiées dans les aliments fonctionnels et les nutraceutiques pour ouvrir de nouvelles opportunités de croissance

L'intégration de cultures biofortifiées dans les aliments fonctionnels et les nutraceutiques offre de nouvelles opportunités de croissance importantes en améliorant le profil nutritionnel de ces produits pour remédier aux carences en micronutriments et améliorer les résultats en matière de santé. Les cultures biofortifiées, qui sont sélectionnées de manière conventionnelle ou génétiquement améliorées pour avoir des niveaux plus élevés de micronutriments essentiels tels que le fer, le zinc et la vitamine A, peuvent être utilisées comme ingrédients dans des aliments fonctionnels et des formulations nutraceutiques ciblant des problèmes de santé spécifiques. Les techniques avancées de sélection et les technologies d’édition génétique améliorent l’efficacité de la production de cultures biofortifiées, les rendant plus accessibles aux applications de l’industrie alimentaire. Des programmes tels que HarvestPlus ont facilité la disponibilité commerciale et l’adoption de ces cultures, en alignant les objectifs de sélection sur les besoins nutritionnels et les préférences des consommateurs et des agriculteurs.

- Par exemple, en 2024, HarvestPlus a lancé un important projet de biofortification pour lutter contre la faim cachée au Bangladesh et en Ouganda, ciblant les taux élevés de carences en micronutriments dans les régions rurales et touchées par la pauvreté des deux pays. L’initiative s’appuie sur des cultures de base biofortifiées, telles que le riz enrichi en zinc au Bangladesh et le maïs à la vitamine A, la patate douce à la vitamine A et les haricots ferreux en Ouganda, pour améliorer la sécurité nutritionnelle et remédier au manque de vitamines et de minéraux essentiels dans l’alimentation quotidienne, qui entraîne des problèmes de santé tels qu’un retard de croissance et un affaiblissement de l’immunité.

Tendances du marché de la biofortification

Expansion des aliments de base à haute teneur en zinc et en fer pour façonner l’industrie

L’expansion des aliments de base riches en zinc et en fer est en effet une tendance récente et significative sur le marché mondial. La biofortification améliore la teneur en micronutriments des aliments de base, tels que le riz, le blé et le maïs, en mettant l'accent sur l'augmentation des niveaux de zinc et de fer pour remédier aux carences généralisées et améliorer les résultats en matière de santé. Cette approche gagne du terrain en tant que solution durable et rentable pour lutter contre la malnutrition, en particulier dans les pays en développement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de culture

Les céréales et les grains conservent leur part de marché dominante grâce à une consommation mondiale élevée

Par type de culture, le marché est segmenté en céréales, racines et tubercules, légumineuses et oléagineux.

Les céréales et grains représentaient la catégorie dominante, passant de 113,08 millions USD en 2025 à 299,09 millions USD en 2034, avec un TCAC de 11,48 %. Le segment des céréales, qui comprend également le riz, le blé, le maïs, le mil et d’autres céréales, détient une part importante du marché mondial de la biofortification en raison de son rôle de base dans l’alimentation, en particulier dans les régions en développement. Les céréales biofortifiées telles que le mil enrichi en fer, le maïs en vitamine A et le riz enrichi en zinc ont connu une adoption croissante soutenue par les programmes de santé et les initiatives gouvernementales à l'échelle mondiale. Cette demande institutionnelle et des consommateurs contribue à la solide expansion du marché au TCAC noté.

Le segment des légumineuses et des légumineuses devrait croître à un TCAC relativement plus élevé au cours de la période de prévision, avec un TCAC de 10,83 %.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par nutriment cible

Le zinc domine le marché en raison d’une carence mondiale généralisée en zinc

Sur la base du nutriment cible, le marché est segmenté en zinc, fer, vitamines, acides aminés et autres.

Le zinc est décrit comme un segment de nutriments ciblés en expansion rapide sur le marché mondial, avec sa valeur passant d'environ 76,50 millions de dollars en 2026 à environ 180,58 millions de dollars d'ici 2034, avec un TCAC implicite d'environ 11,33 %. Cela positionne le zinc parmi les catégories de nutriments à plus forte croissance dans le cadre de la biofortification, reflétant l’accent soutenu mis sur la lutte contre les carences en zinc par le biais des cultures de base. Les cultures biofortifiées en zinc gagnent du terrain, car la carence en zinc est liée à un dysfonctionnement immunitaire, à un retard de croissance et à des problèmes cognitifs au sein de grandes populations, en particulier dans les pays à revenu faible ou intermédiaire.

- Le segment des vitamines devrait connaître une croissance significative avec un TCAC de 12,18 % au cours de la période de prévision.

Par technologie

La sélection conventionnelle est en tête grâce aux politiques et à une large acceptation

Par technologie, le marché est divisé en sélection conventionnelle, pratiques agronomiques et génie génétique.

La sélection conventionnelle devrait passer d’environ 116,60 millions de dollars en 2026 à environ 273,14 millions de dollars d’ici 2034, ce qui implique un TCAC de près de 11,23 %, et reste la technologie leader sur le marché mondial. Les régulateurs et les consommateurs acceptent largement cette approche comme une méthode sans OGM qui repose sur la sélection et le croisement naturel de variétés riches en nutriments, ce qui accélère les approbations et le déploiement dans les régions.

- Le segment du génie génétique devrait croître à un TCAC de 12,16 % au cours de la période de prévision.

Perspectives régionales du marché de la biofortification

Au niveau régional, le rapport couvre l’analyse du marché mondial en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Biofortification Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique est en tête du marché mondial, avec une taille de marché qui devrait passer d'environ 61,24 millions de dollars en 2025 à 167,17 millions de dollars d'ici 2034, reflétant un taux de croissance annuel composé (TCAC) d'environ 11,87 %. La forte adoption de produits de base biofortifiés, tels que le riz, le blé et le maïs, dans des pays très peuplés, notamment l’Inde, la Chine, le Bangladesh, l’Indonésie et le Vietnam, explique cette position de leader. Les initiatives de biofortification visent à améliorer la qualité nutritionnelle des cultures, stimulant ainsi la croissance et l’innovation sur le marché mondial.

Amérique du Sud

L'Amérique du Sud est l'une des régions du marché à la croissance la plus rapide, avec un TCAC projeté d'environ 11,43 %. Cette croissance est due à l'adoption croissante de programmes de biofortification axés sur les cultures de base telles que le maïs, les haricots et le manioc dans des pays comme le Brésil, la Colombie et le Pérou. Le Brésil est un marché clé, affichant une croissance rapide de la biofortification, tirée par un fort développement et un déploiement de cultures biofortifiées.

Amérique du Nord

L’Amérique du Nord est la troisième plus grande région du marché mondial, avec un taux de croissance annuel composé (TCAC) prévu d’environ 10,92 %. Cette croissance rapide est principalement due à la préférence croissante des consommateurs en Amérique du Nord pour les aliments fonctionnels, les aliments de base enrichis et les produits clean label qui offrent des avantages nutritionnels supplémentaires. Le marché américain bénéficie notamment de l’innovation dans les cultures biofortifiées telles que les patates douces enrichies en vitamine A et les haricots enrichis en fer, qui sont de plus en plus intégrées dans les programmes d’aide alimentaire, les produits alimentaires commerciaux et les initiatives de repas institutionnels.

Europe

L'Europe devrait connaître une croissance à un TCAC prévu d'environ 10,46 %, stimulée par la demande croissante de céréales riches en nutriments et par un solide soutien réglementaire en faveur des aliments bons pour la santé. La demande de céréales enrichies telles que le blé, le maïs et le riz est particulièrement importante, soutenue par la sensibilisation croissante des consommateurs à la malnutrition et aux carences nutritionnelles. Les principaux moteurs comprennent les initiatives gouvernementales et réglementaires promouvant les cultures biofortifiées dans le cadre de stratégies de santé publique et de pratiques agricoles durables.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique devrait croître à un TCAC d'environ 9,71 %, stimulé par la forte adoption de cultures biofortifiées en vitamine A, en particulier en Afrique. L'Afrique est reconnue comme un leader mondial dans l'adoption de cultures riches en vitamine A, telles que la patate douce à chair orange (OFSP) et le maïs provitaminé A, qui sont largement cultivés pour lutter contre la carence en vitamine A et améliorer la nutrition des populations vulnérables. Des pays comme le Nigeria et le Kenya sont des marchés clés avec des initiatives actives dirigées par le gouvernement et des ONG promouvant les cultures biofortifiées par le biais de programmes de santé publique, de formation des agriculteurs et de distribution de semences.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Forts investissements en R&D et en acquisitions pour soutenir la croissance du marché

Le paysage concurrentiel du marché de la biofortification comprend un mélange d'institutions mondiales de recherche agricole, d'entreprises semencières, d'entreprises de biotechnologie et de programmes régionaux d'amélioration des cultures. Les principales sociétés agricoles multinationales, telles que Bayer AG, Syngenta Group, Corteva Agriscience, DuPont et BASF SE, dominent le secteur grâce à d'importants investissements en R&D, à des acquisitions stratégiques et à l'expansion de portefeuilles de cultures axées sur les nutriments. Bayer AG occupe une position de leader sur le marché, en se concentrant sur l'agriculture régénérative et le développement de cultures riches en nutriments. Syngenta, grâce à des acquisitions telles qu'Intrinsyx Bio, améliore ses capacités de sélection moléculaire. Les instituts de recherche jouent également un rôle central en favorisant l’innovation et en développant de nouvelles variétés de cultures sur le marché mondial.

Acteurs clés du marché de la biofortification

|

Rang |

Nom de l'entreprise |

|

1 |

Bayer SA |

|

2 |

Groupe Syngenta |

|

3 |

Corteva Agriscience |

|

4 |

RécoltePlus |

|

5 |

BASF SE |

Liste des principales entreprises de biofortification profilées :

- Bayer CropScience(Allemagne)

- Corteva Agriscience (États-Unis)

- Syngenta SA(Suisse)

- BASF SE(Allemagne)

- KWS Saat SE & Co. KGaA (Allemagne)

- Rijk Zwaan (Pays-Bas)

- Semences Est-Ouest (Thaïlande)

- RécoltePlus(Inde)

- Seed Co Limited(Zimbabwe)

- NuTech Seed (États-Unis)

- Mahyco (Maharashtra Hybrid Seeds Company Ltd.) (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Août 2025 :HarvestPlus Solutions (HPS) a lancé une marque neutre pionnière, le premier symbole du genre conçu pour guider les consommateurs et les entreprises vers l'authenticité et l'intégrité nutritionnelle des graines et des aliments biofortifiés. Cette marque neutre sert d'indicateur fiable qu'un produit alimentaire provient véritablement de céréales biofortifiées ou contient 100 % de graines biofortifiées, garantissant ainsi que le produit répond à des normes rigoureuses de biofortification.

- Septembre 2024 :HarvestPlus et Cargill ont lancé le projet NutriHarvest, une initiative pluriannuelle de 3 millions de dollars (36 mois) visant à améliorer la sécurité alimentaire mondiale et à soutenir les agriculteurs en Inde, au Kenya, en Tanzanie et au Guatemala. Le projet est conçu pour accroître l'accès à des aliments nutritifs en fournissant plus de 17 millions de repas nutritifs et en touchant plus de 119 000 agriculteurs.

- Juin 2024 :La star indienne du badminton PV Sindhu a investi un montant non divulgué dans Better Nutrition, une marque de produits de base biofortifiés de la société agrotechnologique Greenday. La marque se concentre sur les produits alimentaires biofortifiés enrichis en micronutriments essentiels tels que le fer, le zinc, la provitamine A, le calcium et les protéines.

- Avril 2024 :HarvestPlus a lancé un nouveau projet de biofortification au Bangladesh et en Ouganda pour lutter contre la faim cachée, en ciblant les régions rurales et touchées par la pauvreté présentant des taux élevés de carences en micronutriments. L'initiative se concentre sur la distribution de riz au zinc au Bangladesh et de maïs à la vitamine A, de patates douces à la vitamine A et de haricots ferreux en Ouganda, dans le but de former 38 000 agriculteurs au Bangladesh et 20 000 en Ouganda sur 12 mois.

- Octobre 2022 :La société indienne Arti Roller Flour Industries Pvt. Ltd. a lancé un produit de marque à base de farine de grains entiers à base de blé enrichi en zinc, appelé City King, initialement au Pendjab, avec des plans d'expansion à l'échelle nationale. Ce produit vise à remédier à la carence en zinc, un problème majeur de santé publique en Inde, en apportant des bienfaits nutritionnels accrus grâce au blé de zinc naturellement biofortifié.

COUVERTURE DU RAPPORT

Le rapport sur l’industrie mondiale du marché de la biofortification fournit une analyse approfondie du marché, mettant en évidence les aspects clés tels que les tendances du marché mondial, la dynamique du marché, les entreprises de premier plan et les investissements dans la recherche et le développement. De plus, le rapport offre un aperçu de l’analyse du marché mondial et met en évidence les principaux développements du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 11,19 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentations |

Par type de culture, élément nutritif cible, technologie et région |

|

Segmentation |

Par type de culture

|

|

Par nutriment cible

|

|

|

Par technologie

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 142,70 millions de dollars en 2025 et devrait atteindre 368,79 millions de dollars d'ici 2034.

Avec un TCAC de 11,19 %, le marché mondial affichera une croissance constante au cours de la période de prévision.

Par type de culture, le segment des céréales et des grains domine le marché.

L’Asie-Pacifique détenait la plus grande part de marché en 2025.

Le fardeau mondial croissant des carences en micronutriments stimule la croissance du marché.

Bayer AG, Syngenta Group, Corteva Agriscience, DuPont et BASF SE sont les sociétés leaders sur le marché.

L’expansion des aliments de base riches en zinc et en fer façonne l’industrie.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.