Taille du marché de l’emballage en biopolymère, part et analyse de l’industrie par matériau (biopolymères synthétiques, biopolymères naturels et autres), par type de produit (bouteilles, gobelets et plateaux, sacs et pochettes, boîtes et cartons, films et emballages et autres), par industrie d’utilisation finale (aliments et boissons, soins personnels et cosmétiques, produits chimiques, électricité et électronique, produits pharmaceutiques et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

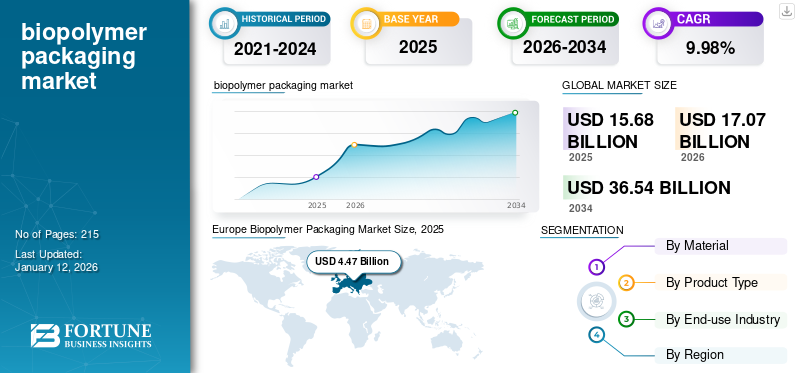

La taille du marché mondial des emballages en biopolymères était évaluée à 15,68 milliards USD en 2025. Elle devrait passer de 17,07 milliards USD en 2026 à 36,54 milliards USD d’ici 2034, avec un TCAC de 9,98 % au cours de la période de prévision. L'Europe a dominé le marché des emballages en biopolymères avec une part de marché de 28,51 % en 2025.

Le marché mondial des emballages en biopolymères englobe les matériaux d’emballage fabriqués à partir de biopolymères, qui sont des polymères biodégradables ou d’origine biologique dérivés de ressources renouvelables telles que des plantes, des animaux ou des micro-organismes. Ces matériaux sont utilisés comme alternatives aux produits pétrochimiques conventionnels.plastiques, proposant des solutions d'emballage durables et respectueuses de l'environnement.

Amcor PLC et Sonoco Products Company sont les principaux fabricants sur le marché des emballages en biopolymères, représentant la plus grande part de marché mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché mondial des emballages en biopolymères

Taille et prévisions du marché :

- Taille du marché en 2025 : 15,68 milliards de dollars

- Taille du marché en 2026 : 17,07 milliards de dollars

- Taille du marché prévue pour 2034 : 36,54 milliards de dollars

- TCAC : 9,98 % de 2026 à 2034

Part de marché :

- L'Europe a dominé le marché des emballages en biopolymères avec une part de 28,51 % en 2025, soutenue par une forte demande du public pour des produits durables et des réglementations européennes strictes telles que la directive de 2021 interdisant les plastiques à usage unique.

- En termes de matériau, les biopolymères synthétiques devraient conserver la plus grande part de marché en 2025 en raison de leur stabilité thermique, de leur résistance à la traction et de leur facilité de transformation supérieures dans les applications d’emballage rigide pour aliments et soins de santé.

Faits saillants du pays :

- États-Unis : la croissance est tirée par des réglementations environnementales strictes, les engagements des entreprises en matière de développement durable et l’interdiction des plastiques à usage unique au niveau des États en Californie et à New York.

- Chine : La demande augmente en raison des interdictions gouvernementales sur les plastiques non biodégradables dans les grandes villes et de la prise de conscience croissante des alternatives d'emballage durables comme le PLA et les biopolymères à base d'amidon.

- Allemagne : le leadership du pays en matière de solutions d'emballage durables et de R&D avancée entraîne une forte adoption d'emballages en biopolymères compostables et recyclables dans les secteurs de l'alimentation et des soins personnels.

- Mexique : en tant que deuxième marché de beauté d'Amérique latine, le Mexique a importé pour 1,4 milliard de dollars de produits de soins personnels en 2022, stimulant ainsi la demande d'emballages durables à base de biopolymères.

- Émirats arabes unis : les investissements croissants, l'urbanisation et un secteur chimique de 107,8 milliards de dollars dans le CCG contribuent à une adoption accrue des emballages en biopolymères dans la région du Moyen-Orient et de l'Afrique.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les préoccupations environnementales croissantes et les engagements des entreprises en faveur du développement durable stimulent la croissance du marché

Les niveaux croissants de déchets plastiques dans les décharges et les océans ont sensibilisé le monde entier à ses effets nocifs sur les écosystèmes. Les microplastiques et leur impact à long terme sur la vie marine et la santé humaine ont encore souligné la nécessité d'alternatives telles que les emballages en biopolymères. Les entreprises intègrent de plus en plus d'emballages en biopolymères pour réduire leur dépendance aux plastiques dérivés de combustibles fossiles et passer à des pratiques d'économie circulaire, garantissant ainsimatériaux d'emballagepeut soit se décomposer naturellement, soit être réutilisé efficacement. Ces facteurs stimulent la croissance du marché mondial des emballages en biopolymères.

Les pratiques respectueuses de l'environnement dans le secteur des soins personnels améliorent la croissance du marché

L’industrie pharmaceutique est sous pression pour adopter des pratiques respectueuses de l’environnement. Les emballages en biopolymère offrent des solutions durables pour les flacons de pilules, les plaquettes thermoformées et les emballages de dispositifs médicaux. Dans le secteur des soins personnels, la demande croissante des consommateurs pour des emballages à la fois hygiéniques et respectueux de l'environnement conduit à l'utilisation de matériaux biodégradables pour des articles tels que des contenants de cosmétiques et des emballages de produits d'hygiène. Pour soutenir ces efforts, les entreprises et les gouvernements développent des systèmes permettant de collecter, de composter ou de recycler les emballages en biopolymère usagés, réduisant ainsi la dépendance à l'égard de matériaux et de déchets non renouvelables.

RESTRICTIONS DU MARCHÉ

Des coûts de production élevés et une disponibilité limitée des matières premières pour entraver la croissance du marché

Les biopolymères sont généralement plus coûteux à produire que les plastiques traditionnels à base de pétrole en raison de la disponibilité limitée de matières premières telles que l'amidon, l'acide polylactique (PLA) ou les polyhydroxyalcanoates (PHA). Les coûts de production élevés entraînent une hausse des prix des produits, ce qui rend les emballages en biopolymère moins compétitifs, en particulier dans les secteurs sensibles aux coûts tels que l'alimentation et les boissons. Désormais, les coûts élevés devraient entraver la production et la mise à l’échelle des biopolymères.

OPPORTUNITÉS DE MARCHÉ

Les progrès dans le développement des matières premières et les innovations technologiques dans la production généreront des opportunités de croissance

Les innovations technologiques telles que la biologie synthétique et les méthodes de production basées sur la fermentation, comme la fermentation microbienne pour le PHA, ouvrent la voie à une fabrication de biopolymères rentable et évolutive. L’utilisation de matières premières alternatives telles que les déchets agricoles, les algues et les algues réduit la dépendance aux cultures vivrières. De plus, les recherches et développements en cours visant à améliorer les propriétés des biopolymères permettent leur utilisation dans des applications avancées, notamment les aliments surgelés, l'électronique et le médical.conditionnement.

LES DÉFIS DU MARCHÉ

Limitations de performances et problèmes d’élimination et de recyclage pour défier la croissance du marché

Les biopolymères sont souvent inférieurs aux plastiques conventionnels en termes de résistance mécanique, de résistance thermique et de propriétés barrières. Bien que les biopolymères soient commercialisés comme étant durables, une élimination inappropriée ou le manque d’infrastructures de compostage ou de recyclage peuvent annuler leurs avantages environnementaux. Dans de nombreuses régions, les consommateurs et les systèmes de gestion des déchets ne savent pas comment gérer les matériaux biodégradables, ce qui entraîne une contamination des flux de recyclage. L’Europe a connu une croissance de 4,47 milliards USD en 2025 à 4,84 milliards USD en 2026.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ

La transition vers des matériaux biosourcés et compostables apparaît comme une tendance clé

Les matériaux d’origine biologique, tels que le PLA, le PHA et le bio-PE, sont de plus en plus adoptés, car ils offrent des alternatives durables aux plastiques à base de pétrole. Les matériaux compostables gagnent également du terrain pour les applications nécessitant une utilisation à court terme. Les fabricants se concentrent sur l’amélioration des propriétés mécaniques, thermiques et barrières des biopolymères pour élargir leurs applications. Les innovations dans les mélanges de biopolymères et les matériaux hybrides comblent les écarts de performances en matière de durabilité et de résistance à l’oxygène.

IMPACT DU PROTECTIONNISME COMMERCIAL

Les droits de douane sur les matières premières importées ou les produits finis en biopolymères peuvent augmenter les coûts de production pour les fabricants d’emballages. Les pays imposant des restrictions à l’exportation de maïs ou de manioc pendant les périodes de pénurie nationale peuvent perturber l’approvisionnement en matières premières pour la production de biopolymères. En outre, les restrictions sur le commerce transfrontalier peuvent entraîner des retards ou des pénuries de matières premières essentielles et de résines biopolymères, ce qui aura un impact sur les chaînes d'approvisionnement mondiales et entraver la capacité des fabricants à répondre à la demande croissante.

RECHERCHE ET DÉVELOPPEMENT

La recherche et le développement se concentrent principalement sur l'amélioration des propriétés mécaniques, thermiques et barrières des biopolymères afin de concurrencer les plastiques conventionnels. Ces avancées élargissent l’utilisation des biopolymères dans des secteurs exigeants tels que les aliments surgelés, l’électronique et les produits pharmaceutiques.

ANALYSE DE SEGMENTATION

Par matériau

Les caractéristiques de performance supérieures améliorent laBiopolymères synthétiquesCroissance sectorielle

En fonction du matériau, le marché est segmenté en biopolymères synthétiques, biopolymères naturels et autres.

Le segment des biopolymères synthétiques a dominé la part de marché de 52,61 % en 2025. Les biopolymères synthétiques, tels que le PLA, offrent souvent une meilleure stabilité thermique, une meilleure résistance à la traction et des propriétés de barrière par rapport aux alternatives naturelles. Le PLA est largement utilisé dans les emballages rigides pour contenants alimentaires en raison de sa clarté, de sa rigidité et de sa facilité de traitement. Ces biopolymères peuvent être personnalisés pour diverses applications, notamment dans les emballages alimentaires, les soins de santé et les produits industriels.

Les biopolymères naturels constituent le deuxième segment de matériaux dominant. Ces matériaux dépendent fortement de cultures telles que le maïs et le manioc, créant une concurrence avec les approvisionnements alimentaires et soulevant des inquiétudes quant à la volatilité des coûts.

Analyse par type de produit

Des applications industrielles étendues stimulent la croissance de la Bouteilles Segment

En fonction du type de produit, le marché est segmenté en bouteilles, tasses et plateaux, sacs et pochettes, boîtes et cartons, films et emballages, etc.

Les bouteilles constituent le segment de type de produit dominant. Les bouteilles sont utilisées dans un plus large éventail d'industries, notamment les boissons, les soins personnels et les produits de nettoyage, tandis que les tasses et les plateaux sont principalement utilisés dans la restauration. Les bouteilles en biopolymère sont souvent conçues pour être réutilisées ou recyclées, offrant des avantages en matière de durabilité à long terme par rapport aux gobelets et plateaux à usage unique. Le segment des bouteilles devrait détenir 29,41 % de part de marché en 2026.

Les tasses et plateaux constituent le deuxième segment dominant, porté par la demande croissante de solutions d'emballage de repas durables dans lerestaurationsecteur. L’adoption croissante de gobelets et plateaux compostables à base de PLA ou de PHA est particulièrement notable dans les régions dotées d’infrastructures de compostage industriel établies, où ces matériaux peuvent être traités efficacement pour réduire les déchets. Le segment des tasses et plateaux devrait atteindre un TCAC important de 10,12 % au cours de la période de prévision.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La préférence croissante des consommateurs pour les emballages biodégradables et compostables propulseNourriture et boissons Croissance sectorielle

En fonction de l'utilisation finale, le marché est segmenté en aliments et boissons, soins personnels et cosmétiques, produits chimiques, électriques et électroniques,médicaments, et d'autres.

Les aliments et les boissons constituent le segment d’utilisation finale dominant. L’industrie agroalimentaire est le plus grand consommateur d’emballages au monde, ce qui en fait le principal moteur des emballages en biopolymères. Les emballages à base de PLA et de PHA sont utilisés pour les barquettes, les tasses, les films et les bouteilles des plats prêts à consommer, des boissons et des produits frais. La conscience environnementale croissante a conduit les consommateurs à préférer les emballages biodégradables et compostables pour les aliments et les boissons, alimentant ainsi la demande de solutions durables dans ce secteur.

- Le secteur de l’alimentation et des boissons devrait détenir 33,33 % de part de marché en 2026.

Les soins personnels et les cosmétiques constituent le deuxième segment d'utilisation finale. Les marques de soins personnels et de cosmétiques utilisent des emballages en biopolymère pour se différencier comme étant soucieuses de l'environnement et attirer les consommateurs qui privilégient la durabilité. Les soins personnels et les cosmétiques devraient connaître une croissance avec un TCAC de 9,94 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES EMBALLAGES BIOPOLYMÈRES

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Europe

Europe Biopolymer Packaging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La forte préférence des consommateurs pour les emballages de soins personnels durables améliore la croissance du marché européen

Le marché européen devrait être le deuxième plus grand marché avec 4,84 milliards USD en 2026, enregistrant le deuxième plus grand TCAC de 9,19 % au cours de la période de prévision. L’Europe est la région dominante sur le marché des emballages en biopolymères. La croissance est principalement tirée par des réglementations strictes et un fort soutien public en faveur du développement durable. Le marché au Royaume-Uni est estimé à 0,88 milliard de dollars en 2026.

La taille du marché allemand devrait être évaluée à 1,08 milliard de dollars et celle de la France à 0,81 milliard de dollars en 2025.

- La directive de l’Union européenne de 2021, qui interdit les articles en plastique à usage unique tels que les couverts, les assiettes et les pailles, a accéléré la transition vers des alternatives aux biopolymères.

Amérique du Nord

La demande croissante d’emballages compostables stimule la croissance du marché nord-américain

Le marché nord-américain détenait la plus grande taille de marché, soit 5,64 milliards de dollars en 2025. En 2023, la valeur du marché s'élevait à 4,77 milliards de dollars.

L'Amérique du Nord est un marché important pour les emballages en biopolymères en raison de réglementations environnementales strictes, d'une forte sensibilisation des consommateurs et des engagements des entreprises en matière de développement durable. La taille du marché américain est estimée à 5,36 milliards de dollars en 2026.

- Plusieurs États américains, comme la Californie, New York et des provinces canadiennes, ont interdit les plastiques à usage unique, favorisant ainsi la demande de biopolymères. L’interdiction fédérale du Canada sur les plastiques à usage unique, entrée en vigueur en décembre 2023, concerne des articles tels que les pailles, les couverts et les contenants alimentaires.

Asie-Pacifique

L’augmentation des initiatives gouvernementales atténue la croissance du marché en Asie-Pacifique

La région Asie-Pacifique devrait devenir le troisième marché en importance avec 3,7 milliards de dollars en 2026. La région Asie-Pacifique est un marché en croissance rapide en raison d’une prise de conscience croissante, des initiatives gouvernementales et de la forte dépendance de la région à l’égard des emballages plastiques. Le marché chinois devrait atteindre 1,31 milliard USD en 2026. Le marché japonais devrait atteindre 0,66 milliard USD et celui de l’Inde 0,91 milliard USD en 2026.

- Depuis 2021, les grandes villes chinoises ont mis en place une interdiction des plastiques à usage unique non biodégradables, stimulant ainsi la demande de PLA et d’emballages à base d’amidon.

l'Amérique latine

L’Amérique latine sera témoin d’opportunités de croissance grâce à l’augmentation de la demande du secteur des soins personnels

L'Amérique latine devrait devenir le quatrième marché en importance, avec une valeur de 1,62 milliard de dollars en 2026. Elle présente de nouvelles opportunités pour les emballages en biopolymères, le Brésil, le Mexique et l'Argentine étant à l'avant-garde de l'adoption de produits.

- Le Mexique est l'un des dix principaux marchés mondiaux pour les soins personnels et les cosmétiques et se classe au deuxième rang en Amérique latine pour les produits de beauté, après le Brésil. Selon l’Administration du commerce international (ITA) du ministère américain du Commerce, le Mexique a importé pour 1,4 milliard de dollars de produits cosmétiques et de soins personnels en 2022.

Moyen-Orient et Afrique

L’augmentation des investissements et l’adoption de packages de biopolymères au Moyen-Orient et en Afrique stimulent la croissance du marché

La région Moyen-Orient et Afrique présente à la fois des opportunités et des défis pour le marché des emballages en biopolymères. Alors que l’adoption des emballages en biopolymères en est encore à ses balbutiements, la croissance s’accélère en raison de l’urbanisation, de la pression réglementaire et des investissements internationaux. La taille du marché saoudien devrait atteindre 0,29 milliard de dollars en 2025.

- Selon la Gulf Petrochemicals and Chemicals Association, l'industrie chimique du CCG (Conseil de coopération du Golfe) a généré 107,8 milliards de dollars de revenus en 2022, contribuant à hauteur de 5 % au PIB de la région et de 39 % au PIB manufacturier.

PERSPECTIVES D'AVENIR

Le marché de l’emballage en biopolymère est prêt à connaître une croissance robuste, tirée par les progrès technologiques, la demande croissante de produits en biopolymères synthétiques et naturels et l’accent accru mis sur la durabilité. Les entreprises qui adoptent l’innovation et s’adaptent à l’évolution des paysages réglementaires sont susceptibles d’acquérir un avantage concurrentiel sur ce marché dynamique.

L'emballage en biopolymère joue un rôle essentiel pour garantir l'intégrité des produits sensibles à la température dans diverses industries. Se tenir au courant des tendances, des défis et des opportunités du marché est essentiel pour les parties prenantes qui souhaitent prospérer dans ce paysage en évolution.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs du marché seront témoins d'opportunités de croissance significatives avec le lancement de nouveaux produits

Le marché mondial des emballages en biopolymères est très fragmenté et compétitif. Quelques acteurs importants dominent le marché en proposant des solutions d'emballage innovantes. Ces acteurs majeurs du marché s’efforcent constamment d’élargir leur clientèle dans toutes les régions en innovant dans leur large gamme de produits existante. Le marché se concentre également sur les développements clés des fabricants.

Les principaux acteurs du secteur comprennent Amcor PLC, Sonoco Products Company, Constantia Flexibles Group GmbH, Sealed Air Corporation, Clondalkin Group Holdings BV, Albéa Group et d'autres. D'autres sociétés se concentrent sur la fourniture de solutions d'emballage avancées pour répondre aux exigences changeantes du secteur.

Certaines des principales entreprises présentées dans le rapport :

- Amcor PLC (Australie)

- Société de produits Sonoco(NOUS.)

- Constantia Flexibles Group GmbH(Autriche)

- Société d'air scellé(NOUS.)

- Clondalkin Group Holdings BV (Pays-Bas)

- Groupe Albéa (France)

- Taghleef Industries (EAU)

- Toray Industries Inc. (Japon)

- Plantic Technologies (Australie)

- United Biopolymers (Portugal)

- NatureWorks (États-Unis)

- Xiamen Changsu Industrial Co., Ltd. (Chine)

- Emballage Spectre(ROYAUME-UNI.)

- Évanesce Inc. (Canada)

- Fortis X (Afrique du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- novembre 2024 –Lactips, entreprise française spécialisée dans la production de polymères naturels 100 % biosourcés, hydrosolubles et biodégradables dans divers environnements, a conclu un accord de développement conjoint (JDA) avec Walki, une entreprise finlandaise leader dans la transformation d'emballages. Leur objectif est de créer des emballages alimentaires entièrement biodégradables et sans plastique, utilisant des polymères naturels recyclables dans le flux papier.

- octobre 2024 –UPM Specialty Papers et Eastman ont développé une nouvelle solution d'emballage en papier enduit de biopolymère conçue pour les applications alimentaires nécessitant des barrières contre la graisse et l'oxygène. La solution intègre les additifs de performance biosourcés et compostables Solus™ d'Eastman avec le polymère BioPBSTM pour former une fine couche sur les papiers de base barrière compostables et recyclables d'UPM.

- Août 2023 –Amcor a lancé l'emballage en papier haute performance AmFiber™ en Amérique du Nord, conçu pour être recyclable en bordure de rue. L'emballage répond aux besoins de la marque et du produit en offrant la bonne barrière, la durée de conservation et les performances de la machine.

- Mai 2023 –BASF a étendu sa gamme ecovio® pour le revêtement par extrusion sur papier et carton en ajoutant une qualité compostable domestique et industrielle certifiée pour les emballages alimentaires froids et chauds. Le nouvel ecovio® 70 PS14H6 est approuvé pour le contact alimentaire et offre d'excellentes propriétés de barrière contre les liquides, les graisses, l'huile minérale et une stabilité de température jusqu'à 100°C.

- juin 2020 –Mitsubishi Chemical Corporation a annoncé un projet de développement conjoint avec Nippon Paper Industries Co., Ltd pour créer un matériau d'emballage durable. L'emballage utilise le polymère compostable et biodégradable de MCC, BioPBS™, avec le matériau barrière à base de papier de NPI, SHIELDPLUS®, tous deux fabriqués à partir de matières premières renouvelables.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

En juillet 2023, Braskem a investi 87 millions de dollars dans une capacité de production supplémentaire dans son usine d'éthylène biosourcé située dans le complexe pétrochimique de Triunfo, Rio Grande do Sul, Brésil. L’investissement constitue une expansion de 30 % de la capacité de production globale de Braskem et vise à répondre à la demande mondiale croissante de produits biosourcés. L'usine produira désormais entre 200 000 et 260 000 tonnes de produits par an.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché. Il couvre des aspects clés, tels que les principaux acteurs clés, le paysage concurrentiel, les segments de marché et l’analyse des cinq forces de Porter. En outre, le rapport met en évidence les tendances du marché et les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,98 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par matériau

|

|

Par type de produit

|

|

|

Par secteur d'utilisation finale

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 15,68 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 9,98 % au cours de la période de prévision.

Le segment des types de produits de bouteilles est en tête du marché.

La taille du marché européen s'élevait à 4,47 milliards de dollars en 2025.

Les principaux moteurs du marché sont les préoccupations environnementales croissantes et les engagements des entreprises en faveur du développement durable.

Certains des principaux acteurs du marché sont Amcor PLC, Sonoco Products Company, Constantia Flexibles Group GmbH, Sealed Air Corporation, Clondalkin Group Holdings BV, Albéa Group et d'autres.

La taille du marché mondial devrait atteindre 36,54 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 215

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés