Taille du marché du recyclage de la masse noire, part et analyse de l’industrie, par type de matière première (déchets de production et de traitement et matériaux en fin de vie), par chimie (à base de nickel (NMC et NCA), phosphate de fer lithium (LFP) et autres), par matériaux récupérés (lithium (Li), nickel (Ni), cobalt (Co), cuivre (Cu), manganèse (Mn), graphite et autres) et prévisions régionales, 2026-2034

Taille du marché du recyclage de masse noire et perspectives d’avenir

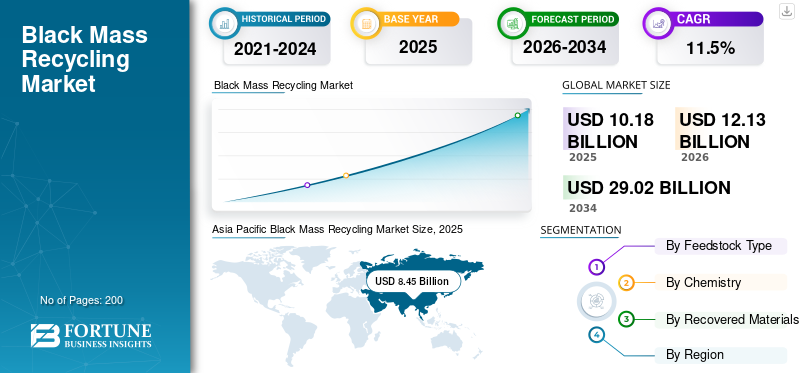

La taille du marché mondial du recyclage de la masse noire était évaluée à 10,18 milliards USD en 2025. Le marché devrait passer de 12,13 milliards USD en 2026 à 29,02 milliards USD d’ici 2034, avec un TCAC de 11,5 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du recyclage de la masse noire avec une part de marché de 83,01 % en 2025.

Le recyclage de masse noire est le processus de récupération de matériaux précieux issus des batteries lithium-ion en fin de vie et de fabrication. Les batteries sont collectées, déchargées, démontées et traitées en toute sécurité pour produire de la masse noire, une poudre contenant des matériaux de batterie tels que le lithium, le nickel, le cobalt et le manganèse, ainsi que des résidus mineurs de liant et d'électrolyte. La masse noire est ensuite raffinée par traitement hydrométallurgique pour produirebatteriedes produits de qualité supérieure, tels que le carbonate de lithium, l'hydroxyde de lithium et les sels de nickel-cobalt-manganèse, qui peuvent être réintroduits dans la chaîne des matériaux des batteries. La demande du marché est stimulée par la demande croissante de batteries lithium-ion, l’augmentation des volumes de déchets de batteries provenant des gigafactories et l’accent davantage mis sur la sécurité des minéraux critiques et les chaînes d’approvisionnement circulaires. La croissance est soutenue par l’intérêt à long terme des constructeurs automobiles et des fabricants de batteries pour l’approvisionnement en boucle fermée, ainsi que par les mandats de recyclage et les objectifs de développement durable dans les régions clés.

Le marché est dominé par des recycleurs de batteries spécialisés et de grands acteurs intégrés qui peuvent garantir une matière première stable et fournir une qualité de batterie à grande échelle. Des entreprises clés telles que American Battery Technology Co. (ABTC), Atom Trace, BASF SE, Cirba Solutions et les plateformes de recyclage liées Cylib rivalisent en tirant parti de solides capacités de raffinage, d'usines régionales proches des centres de fabrication de batteries et de partenariats avec des constructeurs automobiles et des producteurs de cellules. Les principaux différenciateurs comprennent un accès fiable aux matières premières, des taux de récupération élevés, une pureté constante, la conformité réglementaire et des contrats d'approvisionnement et d'enlèvement à long terme.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DU RECYCLAGE DE MASSE NOIRE

- Taille du marché en 2025 : 10,18 milliards USD

- Taille du marché en 2026 : 12,13 milliards USD

- Taille du marché prévue pour 2034 : 29,02 milliards de dollars

- TCAC : 11,50 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché avec une part de 83,01 % en 2025.

- Le segment des déchets de production et de traitement devrait dominer le marché en 2026.

- Le segment Nickel (Ni) devrait dominer le marché en 2026.

Asie-Pacifique

Le marché a atteint 8,45 milliards de dollars en 2025 et devrait atteindre 10,04 milliards de dollars en 2026.

Europe

Le marché a atteint 1,04 milliard de dollars en 2025 et devrait connaître une forte croissance d'ici 2026.

Amérique du Nord

Le marché a atteint 0,59 milliard de dollars en 2025.

NOUS.

Le marché devrait atteindre 0,67 milliard de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,19 milliard de dollars d’ici 2026.

En savoir plus

TENDANCES DU MARCHÉ DU RECYCLAGE DE MASSE NOIRE

Transition croissante vers un approvisionnement en matériaux de batterie en boucle fermée pour façonner la dynamique du marché

Les constructeurs automobiles et les fabricants de batteries donnent de plus en plus la priorité au recyclage de la masse noire pour garantir un approvisionnement stable en matériaux critiques pour les batteries et réduire la dépendance à l’égard des minéraux importés. Le concept d’économie circulaire gagne du terrain dans les régions qui favorisent les écosystèmes locaux de batteries, où les métaux précieux et recyclés tels que le lithium, le nickel, le cobalt et le manganèse peuvent soutenir les chaînes d’approvisionnement nationales en cathodes. Dans le même temps, la demande de matières premières traçables et à faible teneur en carbone augmente, ce qui fait du contenu recyclé un avantage en matière d'approvisionnement pour les équipementiers et les fabricants de cellules. À mesure que la production de batteries se développe, les volumes de déchets de fabrication augmentent, renforçant le besoin d'un recyclage à haut débit et d'une capacité de raffinage constante. Par conséquent, l’évolution croissante vers l’approvisionnement en matériaux pour batteries en boucle fermée favorisera l’adoption du produit.

- Le gouvernement américain investit massivement dans le recyclage de masse noire afin de construire une chaîne d’approvisionnement nationale pour les minéraux critiques tels que le lithium, le cobalt et le nickel. Les principales initiatives comprennent 3 milliards de dollars de subventions accordées par le Département américain de l'énergie (DOE) en septembre 2024, ainsi que des crédits d'impôt pour les installations de recyclage.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Des volumes croissants de batteries en fin de vie et de rebuts de fabrication de batteries lithium-ion pour stimuler la croissance du marché

La demande de recyclage de masse noire est directement soutenue par la disponibilité croissante de batteries provenant de deux sources : les batteries en fin de vie et les déchets de fabrication issus de la production de batteries lithium-ion. La production de déchets augmente à mesure que les nouvelles méga-usines se développent, tandis que les volumes en fin de vie augmentent à mesure que les premières flottes de véhicules électriques vieillissent. Ces matières premières contiennent du lithium, du nickel,cobalt, et le manganèse, ce qui constitue une forte motivation économique pour les récupérer et les raffiner en produits de qualité batterie. Les gouvernements et les équipementiers encouragent également le recyclage pour réduire les risques liés aux déchets et renforcer la sécurité des minéraux critiques. Par conséquent, des volumes de batteries plus élevés tout au long de leur cycle de vie créeront une chaîne de valeur élevée que les fabricants pourront exploiter, stimulant ainsi la croissance du marché mondial du recyclage de la masse noire au cours de la période de prévision.

- Selon l’Environmental Protection Agency (EPA) des États-Unis, de nombreux recycleurs de batteries acceptent également les matériaux des batteries comme déchets de fabrication à traiter, créant ainsi un environnement favorable à la croissance du marché.

RESTRICTIONS DU MARCHÉ

La variabilité des matières premières et les coûts de raffinage élevés pourraient limiter l’expansion du marché

La qualité de la masse noire varie selon la chimie de la batterie, le fournisseur et la méthode de prétraitement, ce qui rend le raffinage plus complexe et augmente les coûts d'exploitation. Les recycleurs doivent gérer les impuretés, notamment l’aluminium, le cuivre, les composés fluorés et les résidus de liants, pour répondre aux exigences de pureté de qualité batterie. De plus, la logistique et la manutention des masses noires nécessitent des contrôles de sécurité et des permis stricts, ce qui augmente les coûts et les délais de mise en conformité. La rentabilité fluctue également en fonction des prix du lithium, du nickel et du cobalt, qui affectent directement les spreads de recyclage et les conditions contractuelles. Parallèlement à ces facteurs, les technologies de recyclage à forte intensité énergétique peuvent ralentir l’expansion du marché même lorsque la demande reste structurellement positive.

OPPORTUNITÉS DE MARCHÉ

Partenariats de raffinage de qualité batterie et d’exploitation à long terme pour créer des opportunités lucratives

Une opportunité majeure réside dans le raffinage à grande échelle du carbonate de lithium, de l’hydroxyde de lithium et des sels de nickel-cobalt-manganèse, qui peuvent être directement fournis aux producteurs de cathodes. Les constructeurs automobiles et les fabricants de batteries sont de plus en plus disposés à signer des accords d'achat à long terme pour garantir l'approvisionnement en matériaux recyclés et atteindre les objectifs de contenu recyclé. Les régions qui construisent des chaînes d'approvisionnement locales en batteries créent également des opportunités pour de nouveaux centres de recyclage à proximité des giga-usines afin de réduire les risques logistiques et d'améliorer l'accès aux matières premières. Les acteurs capables de fournir systématiquement des produits de haute pureté, des taux de récupération élevés et des matériaux traçables à faible teneur en carbone sont bien placés pour capter une croissance à plus forte valeur ajoutée.

Analyse de segmentation

Par type de matière première

Le segment des déchets de production et de traitement domine en raison de la production stable des giga-usines

En fonction du type de matière première, le marché est segmenté en déchets de production et de traitement et en matériaux en fin de vie.

Le segment des déchets de production et de traitement représentait la plus grande part de marché mondiale du recyclage de la masse noire en 2025, soutenu par la montée en puissance rapide debatterie lithium-ionfabrication et par une génération élevée de déchets lors des étapes de revêtement des électrodes, d'assemblage des cellules et de formation. Cette matière première est pertinente car elle est plus facile à sécuriser, provenant de filières d'usine organisées avec une traçabilité plus claire, des risques de sécurité inférieurs à ceux des emballages usagés et des profils chimiques et d'impuretés plus cohérents. En conséquence, les recycleurs obtiennent généralement une meilleure stabilité de traitement et une efficacité de récupération plus élevée. Le segment bénéficie également de la proximité des gigafactories, ce qui réduit les coûts logistiques et améliore la continuité des matières premières pour les raffineurs.

Les matériaux en fin de vie devraient connaître une croissance rapide, avec un TCAC de 19,4 % sur la période de prévision, en raison du vieillissement des flottes de véhicules électriques et du nombre croissant de batteries grand public et industrielles mises à la retraite. Cette matière première est structurellement importante et à long terme ; cela nécessite une manipulation plus stricte car les paquets doivent être collectés, transportés, déchargés et démontés en toute sécurité avant le traitement. Par rapport aux déchets de fabrication, les batteries en fin de vie présentent une plus grande variabilité en termes de composition chimique, d’état de santé et de contamination, ce qui augmente les exigences de tri et de prétraitement. De plus, les programmes de soutien politique et de responsabilité des producteurs améliorent les réseaux de collecte et formalisent les flux. Les constructeurs automobiles encouragent également le recyclage en fin de vie pour atteindre les objectifs de contenu recyclé et renforcer les chaînes d'approvisionnement circulaires.

Par chimie

Le segment basé sur le nickel domine en raison d'une récupération économique plus élevée

Basé sur la chimie, le marché est segmenté en nickel (NCM et NCA), lithium fer phosphate (LFP) et autres.

Le segment à base de nickel a dominé le marché mondial en 2025 en raison des taux de récupération élevés des batteries NMC et NCA. Ces produits chimiques offrent généralement des économies de recyclage plus élevées en raison d'une teneur plus élevée en nickel et en cobalt, ce qui améliore la valeur par tonne de masse noire et soutient une demande plus forte de sels raffinés de nickel, de cobalt et de manganèse. Les recycleurs donnent également la priorité à ces flux lorsqu'ils sont disponibles, car les revenus du nickel et du cobalt peuvent mieux couvrir les coûts de raffinage et la gestion des impuretés. Les accords d'approvisionnement à long terme entre les recycleurs, les constructeurs automobiles et les producteurs de cathodes soutiennent en outre un approvisionnement stable pour les voies de récupération à base de nickel.

Le phosphate de fer et de lithium connaît une croissance rapide à mesure que l'adoption du LFP augmente dans les véhicules électriques de masse, les deux-roues et le stockage stationnaire. Bien que la valeur de la masse noire LFP soit généralement inférieure à celle des flux riches en nickel et en cobalt, elle devient de plus en plus importante en raison de la croissance considérable du volume et de l'amélioration des stratégies de récupération axées sur le lithium. Les recycleurs investissent dans un meilleur contrôle des processus pour gérer les impuretés spécifiques aux LFP et améliorer les rendements d’extraction du lithium, afin que les aspects économiques restent attractifs. Ce changement pousse l’industrie à développer des solutions de raffinage évolutives pour les matières premières lourdes en LFP, ce qui propulsera le segment à un TCAC de 13,8 % au cours de la période de prévision.

D’autres produits chimiques représentent une part plus petite mais constante du marché, principalement à partir de flux de matières premières mixtes tels que les LMO, les cathodes mélangées et les lots inconnus collectés dans l’électronique grand public et les circuits de recyclage diversifiés. Ces flux sont plus difficiles à optimiser car leur composition peut varier considérablement, ce qui augmente le besoin de tri et l'effort requis pour l'élimination des impuretés. Les rendements et la cohérence des produits peuvent également être moins prévisibles, ce qui affecte les prix et la confiance des acheteurs. Malgré ces défis, le segment reste pertinent pour les recycleurs qui exploitent de vastes réseaux de collecte et gèrent des flux mixtes. L’amélioration du prétraitement et de meilleures pratiques de classification soutiendront progressivement des résultats de récupération plus stables, aidant le segment à croître à un TCAC de 11,7 % au cours de la période de prévision.

Par matériaux récupérés

Le segment du nickel (Ni) domine le marché car il s’agit d’un ingrédient essentiel des batteries

Sur la base des matériaux récupérés, le marché est segmenté en lithium (Li), nickel (Ni), cobalt (Co), cuivre (Cu), manganèse (Mn), graphite et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Nickel (Ni)Le segment reste un pool de valeur majeur car les cathodes riches en nickel sont largement utilisées dans les véhicules électriques à longue autonomie et les plates-formes de batteries haut de gamme. Le nickel récupéré est généralement converti en intermédiaires de nickel qui peuvent être fournis aux producteurs de précurseurs, dans le cadre de modèles d’approvisionnement en boucle fermée. Ce segment bénéficie lorsque la matière première contient des parts plus élevées de NMC et de NCA, où la concentration en nickel soutient une économie de récupération plus forte. Les recycleurs disposant d’un accès stable aux matières premières et d’une forte capacité de raffinage sont mieux placés pour fournir une qualité de nickel constante à grande échelle, ce qui est important pour la qualification et l’enlèvement à long terme. La poursuite des investissements dans les chaînes d’approvisionnement nationales en batteries soutient également la demande de récupération du nickel dans les régions clés.

Le segment du lithium est celui qui connaît la croissance la plus rapide en matière de matériaux récupérés, avec un TCAC d'environ 13,8 % au cours de la période de prévision. Cela devient une priorité car le carbonate de lithium et l’hydroxyde de lithium sont essentiels à la production de cathodes et de nombreuses régions tentent de localiser l’approvisionnement en minéraux critiques. Cela devient encore plus critique à mesure que l’adoption du LFP augmente, puisque le LFP ne contient ni nickel ni cobalt et déplace l’accent sur les revenus vers le lithium. Alors que les volumes de recyclage augmentent à partir des déchets de fabrication et des batteries en fin de vie, les raffineurs augmentent l'extraction et la purification du lithium pour répondre aux spécifications de qualité des batteries. Un fort intérêt en matière d'achat, des objectifs de contenu recyclé et des exigences d'approvisionnement à faible émission de carbone soutiennent également les ajouts de capacités axés sur le lithium.

La récupération du cobalt reste importante dans le recyclage de la masse noire, car le cobalt est un matériau essentiel pour stabiliser les cathodes à haute énergie et assurer la sécurité et la durabilité des batteries, en particulier dans les produits chimiques à base de nickel utilisés pour les véhicules électriques haut de gamme et à longue autonomie. Sa valeur unitaire élevée aide également les recycleurs à renforcer l’économie globale de la récupération lorsque des matières premières contenant du cobalt sont disponibles. La demande est soutenue par l'utilisation continue des batteries NMC et NCA dans des applications de performance et par les chaînes d'approvisionnement en matériaux de batterie recherchant un approvisionnement sécurisé et traçable. Cependant, la croissance est modérée au fil du temps par les tendances à la baisse de l’intensité du cobalt dans certaines formulations de cathodes et par la part croissante des batteries LFP. Le segment devrait croître à un TCAC de 7,9 % au cours de la période de prévision.

Perspectives régionales du marché du recyclage de masse noire

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Black Mass Recycling Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la part dominante en 2025, évaluée à 8,454 milliards de dollars, et devrait conserver sa part de leader en 2026, évaluée à 10,04 milliards de dollars. La domination de la région repose sur sa vaste base de fabrication de batteries lithium-ion, sa grande disponibilité de déchets de production et de traitement, ainsi que sa forte intégration en aval dans les matériaux cathodiques et le raffinage. La région bénéficie également d’infrastructures de collecte et de traitement établies, qui améliorent les aspects économiques de la récupération et soutiennent un recyclage à plus haut débit. L’accent réglementaire mis sur la circularité des batteries et la sécurité de l’approvisionnement renforce encore la demande régionale, tandis que l’augmentation continue des capacités de recyclage et de matériaux pour batteries soutient une croissance soutenue.

Marché chinois du recyclage de masse noire

La Chine devrait atteindre 9,09 milliards de dollars en 2026, ce qui représente environ 75 % des revenus mondiaux, soutenus par le plus grand écosystème de fabrication de batteries au monde, une forte production de déchets provenant des giga-usines et des chaînes d’approvisionnement hautement intégrées de recyclage et de raffinage.

Marché japonais du recyclage de masse noire

Le Japon devrait atteindre 0,19 milliard de dollars en 2026, ce qui représente environ 2 % des revenus mondiaux, soutenu par des chaînes d'approvisionnement de batteries établies, des normes de conformité élevées et une attention croissante portée à la reprise nationale des activités critiques.matériaux de batterie.

Amérique du Nord

L’Amérique du Nord reste un marché régional important, évalué à 0,59 milliard de dollars en 2025. La croissance du marché est soutenue par l’augmentation de la capacité de fabrication de batteries, la disponibilité croissante de déchets de fabrication et le soutien politique visant à construire des chaînes d’approvisionnement localisées en minéraux critiques et en matériaux pour batteries. La région renforce également les investissements dans le recyclage pour soutenir l’approvisionnement en boucle fermée et pour répondre aux exigences de durabilité et de traçabilité des constructeurs automobiles et des fabricants de batteries.

Marché américain du recyclage de masse noire

Le marché américain devrait atteindre 0,67 milliard de dollars en 2026, ce qui représente environ 5 % des revenus mondiaux, stimulé par l'expansion des usines de batteries, la disponibilité de déchets résultant de l'augmentation de la capacité et l'accent croissant mis sur le raffinage et le recyclage locaux.

Europe

L'Europe devrait connaître une croissance de 15,7 % dans les années à venir. La région a atteint une valorisation de 1,04 milliard USD en 2025. L’accent mis sur la récupération nationale des minéraux critiques et les chaînes d’approvisionnement durables en batteries continue de soutenir l’ajout de capacités de recyclage et les activités d’enlèvement à long terme. La poursuite de la croissance est soutenue par l’augmentation de la production de véhicules électriques, l’augmentation des investissements dans les batteries et une forte pression réglementaire en faveur du recyclage, de la traçabilité et de l’approvisionnement en matériaux circulaires.

Marché du recyclage de la masse noire en Allemagne

Le marché allemand devrait atteindre 0,32 milliard de dollars en 2026, soit environ 2 % du chiffre d'affaires mondial. La croissance est soutenue par l’importante base de production de véhicules de plus en plus électrifiée de l’Allemagne, qui augmente structurellement l’activité de fabrication de batteries et la disponibilité de déchets de production pour les recycleurs. Les données du VDA mettent en évidence des étapes record de production de véhicules électrifiés en Allemagne, renforçant l’ampleur du débit en amont des batteries et des composants qui alimentent les volumes de recyclage.

Marché belge du recyclage de la masse noire

Le marché belge devrait atteindre 0,22 milliard de dollars en 2026, ce qui représente environ 2 % du chiffre d'affaires mondial. Le pays bénéficie de capacités industrielles établies, dirigées par le complexe Hoboken d'Umicore, qui traite d'importants volumes de matériaux et dispose de capacités dédiées aux batteries lithium-ion et au traitement des déchets de production, renforçant ainsi la position de la Belgique sur le marché européen.

Reste du monde

Le reste du monde devrait connaître une croissance modérée au cours de la période de prévision, le marché étant évalué à 0,10 milliard de dollars en 2025. En Amérique latine, l’activité de recyclage est de plus en plus liée aux flottes de véhicules électriques à forte importation et aux flux de déchets électroniques grand public, où les programmes organisés de reprise et de collecte dirigés par les producteurs améliorent la disponibilité des matières premières au fil du temps. Au Moyen-Orient et en Afrique, la demande continue de se développer. L’élan est soutenu par des projets d’énergies renouvelables et de réseau à grande échelle qui augmentent les déploiements de stockage stationnaire, ce qui se traduira par de futurs flux de batteries en fin de vie. Dans l’ensemble, la région en est encore à ses débuts, avec une croissance liée à la réglementation, à une collecte formelle élargie et à des partenariats qui permettent un approvisionnement stable en masse noire pour les raffineurs mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’accès aux matières premières et la capacité de raffinage de qualité batterie définissent la force concurrentielle

Le marché du recyclage de la masse noire est façonné par des recycleurs de batteries spécialisés et des entreprises de matériaux pour batteries qui peuvent obtenir une matière première cohérente à partir des batteries lithium-ion en fin de vie et de fabrication et convertir la masse noire en produits de qualité batterie. Les principaux acteurs comprennent American Battery Technology Co. (ABTC), BASF SE, TENOVA, Umicore et Wistron Corporation, qui renforcent leurs positions grâce à une capacité de traitement intégrée, à l'expansion des réseaux de recyclage et à des relations d'achat à long terme avec les partenaires de la chaîne d'approvisionnement des batteries. En outre, le positionnement concurrentiel repose principalement sur des accords de collecte et d’approvisionnement à long terme avec les constructeurs automobiles, les fabricants de cellules et les gigafactories. Des taux de récupération élevés du lithium, du nickel, du cobalt et du manganèse, ainsi que la capacité de répondre aux exigences strictes de pureté et de traçabilité pour les clients de cathodes et de précurseurs en aval, donneront aux concurrents un avantage concurrentiel.

LISTE DES PRINCIPALES ENTREPRISES DE RECYCLAGE DE MASSE NOIRE PROFILÉES

- American Battery Technology Co. (ABTC)(NOUS.)

- Trace d'atome(République tchèque)

- BASF SE(Allemagne)

- Cirba Solutions (États-Unis)

- Cylib (Allemagne)

- Matériaux Dainen(Japon)

- RecycLiCo (Canada)

- TÉNOVA(Italie)

- Umicore (Belgique)

- WISTRON Corporation (Taïwan)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :Ascend Elements a produit avec succès du carbonate de lithium recyclé pur à 99 % à partir de masse noire sur son site de Covington, en Géorgie, démontrant la capacité de récupération du lithium de qualité batterie et soutenant l'approvisionnement localisé en minéraux critiques pour les États-Unis et l'Europe.

- Septembre 2025 :Blue Whale Materials a mis en service sa ligne de base de masse noire à Bartlesville, Oklahoma, ciblant 14 kilotonnes par an de production de masse noire et faisant progresser ses plans d'expansion soutenus par plus de 55 millions de dollars de financement du Département américain de l'énergie pour augmenter la capacité de traitement.

- Août 2025 :Princeton NuEnergy a ouvert une installation à l'échelle commerciale à Chester, en Caroline du Sud, pour produire de la masse noire avancée et des batteries.matériaux cathodiques, soulignant l'évolution vers une infrastructure de recyclage nationale capable de gérer à la fois les flux liés au NCM et au LFP.

- Juin 2025 :BASF a démarré l'exploitation commerciale de son usine de masse noire à Schwarzheide, en Allemagne, avec une capacité de traitement de 15 kilotonnes par an de batteries lithium-ion en fin de vie et de déchets de production. La start-up renforce la base d’approvisionnement de la masse noire en Europe et soutient la valorisation locale du lithium, du nickel, du cobalt et du manganèse pour les matériaux de batteries.

- Avril 2025 :American Battery Technology Co. (ABTC), un fabricant et recycleur de matériaux pour batteries basé au Nevada, a doublé sa capacité de production de matériaux recyclés dans son installation de recyclage de batteries lithium-ion (LIB) à l'échelle commerciale.

- Août 2024 :Cirba Solutions a officiellement agrandi son usine de production de masse noire à Lancaster, Ohio, avec le soutien d'un financement fédéral de la loi bipartite sur les infrastructures (BIL). Cirba Solutions a ajouté deux lignes de traitement capables de produire 20 kilotonnes de masse noire par an.

COUVERTURE DU RAPPORT

L’analyse du marché mondial du recyclage de la masse noire fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur ainsi que les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,5 % de 2026 à 2034 |

| Unité | Valeur (milliards USD) Volume (kilotonne) |

| Segmentation | Par type de matière première, chimie, matériaux récupérés et région |

| Par type de matière première |

|

| Par chimie |

|

| Par matériaux récupérés |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 10,18 milliards de dollars en 2025 et devrait atteindre 29,02 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de la région Asie-Pacifique s'élevait à 8,45 milliards de dollars.

Enregistrant un TCAC de 11,5%, le marché devrait afficher une croissance constante au cours de la période de prévision.

En termes de matériaux récupérés, le segment Nickel (Ni) est leader du marché.

Les volumes croissants de batteries en fin de vie et les déchets de fabrication de batteries lithium-ion sont les principaux facteurs qui stimulent la croissance du marché.

Entegris, FUJIFILM Corporation, AGC Inc., Resonac Holdings et 3M comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

L’évolution croissante vers l’approvisionnement en matériaux pour batteries en boucle fermée favorisera l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.