Taille du marché du laiton, part et analyse de l’industrie, par type (fils de laiton, tiges de laiton et autres), par application (composants électriques et électroniques, machines et composants industriels, plomberie et sanitaires, automobile et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

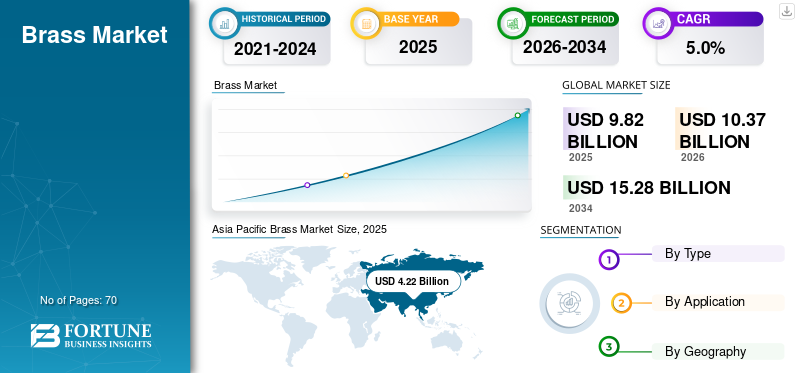

La taille du marché mondial du laiton était évaluée à 9,82 milliards USD en 2025. Le marché devrait passer de 10,37 milliards USD en 2026 à 15,28 milliards USD d’ici 2034, avec un TCAC de 5,0 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de marché de 42,97 % en 2025.

Le laiton est un alliage principalement composé de cuivre et de zinc, apprécié pour son excellente résistance à la corrosion, sa conductivité électrique, son usinabilité et son attrait esthétique. Le marché du laiton joue un rôle essentiel dans l’industrie électrique et électronique, les machines industrielles, les systèmes de plomberie et la fabrication automobile. Les variations de la teneur en zinc permettent au laiton d'être conçu pour répondre à des exigences mécaniques et fonctionnelles spécifiques, améliorant ainsi sa polyvalence industrielle. L’industrialisation croissante, le développement des infrastructures et l’électrification stimulent la demande de matériaux durables et conducteurs tels que le laiton. De plus, le laiton offre une recyclabilité élevée sans perte significative de propriétés, ce qui s'aligne sur les initiatives de développement durable dans les industries manufacturières. Son utilisation généralisée dans les composants de précision, les raccords et les applications décoratives garantit une demande de base stable. Les principaux fabricants opérant sur le marché mondial comprennent Wieland Group, KME Group, Aurubis AG, Ningbo JintianCuivre, Mitsubishi Materials Corporation, Poongsan Corporation et Luvata, qui fournissent des fils, des tiges et des produits spécialisés en laiton dans diverses industries d'utilisation finale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché du laiton PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 9,82 milliards de dollars

- Taille du marché en 2026 : 10,37 milliards USD

- Taille du marché prévue pour 2034 : 15,28 milliards de dollars

- TCAC : 5,00 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché mondial avec une part de marché de 42,97 % en 2025.

- Le segment automobile détenait la plus grande part de marché avec 12,3 % en 2025.

- Le segment des fils en laiton détenait la plus grande part de marché par type en 2025.

Amérique du Nord

L’Amérique du Nord a maintenu une position solide sur le marché, soutenue par la modernisation des infrastructures électriques et la fabrication industrielle.

Europe

L'Europe a connu une croissance constante en raison de la demande provenant des machines industrielles et des applications de plomberie.

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial, stimulée par l’expansion de la fabrication et le développement des infrastructures.

NOUS.

Le marché américain peut être estimé analytiquement à environ 2,08 milliards de dollars en 2025, ce qui représente environ 20,1 % des ventes mondiales.

Japon

Le marché japonais en 2025 est estimé à environ 0,54 milliard de dollars, ce qui représente environ 5,2 % des revenus du marché mondial.

En savoir plus

TENDANCES DU MARCHÉ DU LAITON

Conformité réglementaire et précision de fabrication façonnant l’évolution du marché

Le marché du laiton subit une évolution structurelle motivée par les changements réglementaires et les progrès technologiques dans les technologies de fabrication plutôt que par une simple expansion des volumes. Une tendance marquante est l’évolution croissante vers des alliages de laiton sans plomb et à faible teneur en plomb, en particulier dans les applications de plomberie, sanitaires et d’eau potable, en réponse au renforcement des réglementations sanitaires et environnementales en Amérique du Nord et en Europe. Une autre tendance clé est l’adoption de technologies d’extrusion, d’étirage et d’usinage CNC de haute précision, qui permettent aux fabricants de produire des fils et des tiges en laiton avec des tolérances plus strictes pour une utilisation dans les composants électriques et électroniques. De plus, l’utilisation d’intrants recyclés en cuivre et en zinc augmente à mesure que les fabricants s’efforcent de réduire leur empreinte carbone et d’améliorer leurs références en matière de durabilité. La numérisation du contrôle qualité et de la formulation des alliages gagne également du terrain pour garantir la cohérence entre les lots. Ces tendances reflètent l'adaptation du marché en termes de composition des produits, de conformité et de sophistication de la production.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La supériorité fonctionnelle et la demande industrielle stimulent le développement du marché

Le marché est fondamentalement tiré par les avantages fonctionnels intrinsèques du matériau et par une demande industrielle constante. Le laiton offre une combinaison optimale de conductivité électrique, de résistance à la corrosion, de résistance et d'usinabilité, ce qui le rend indispensable dans les composants électriques et électroniques, les pièces de machines, les systèmes de plomberie et les raccords automobiles. Un facteur majeur est la demande continue de la part de la fabrication de composants électriques et électroniques, où le laiton est largement utilisé dansconnecteurs, commutateurs, bornes et composants de contact. Un autre moteur important est la croissance de la fabrication industrielle, qui soutient la consommation de tiges de laiton et de pièces usinées dans diverses applications d’équipement et d’outillage. L’urbanisation et la construction de bâtiments stimulent encore la demande de plomberie et d’accessoires sanitaires en laiton en raison de leur longue durée de vie et de leur fiabilité. De plus, la haute recyclabilité du laiton améliore la rentabilité et la disponibilité des matériaux. Ces moteurs structurels de la demande garantissent une utilisation cohérente dans tous les secteurs et stimulent le marché du laiton à long terme.

RESTRICTIONS DU MARCHÉ

La volatilité des prix des matières premières limite la prévisibilité des coûts

Malgré une forte demande, le marché est confronté à des contraintes liées aux fluctuations des prix du cuivre et du zinc. La volatilité des prix des matières premières a un impact direct sur les coûts de production et les marges bénéficiaires des fabricants. Les réglementations environnementales régissant la transformation des métaux et les émissions augmentent les coûts de conformité, en particulier pour les petits et moyens producteurs. De plus, le remplacement de matériaux alternatifs, tels que l'aluminium ou le plastique, dans les applications à faible charge limite l'utilisation du laiton dans les segments sensibles aux coûts. Les restrictions commerciales et les droits d’importation sur le cuivre et le zinc affectent également la stabilité de la chaîne d’approvisionnement. Ces facteurs réduisent la prévisibilité des prix et la confiance des investisseurs dans les investissements des fabricants, freinant ainsi l’expansion du marché dans certaines régions.

OPPORTUNITÉS DE MARCHÉ

La modernisation des infrastructures et l’électrification augmentent la demande future

Le marché du laiton offre des opportunités de croissance notables découlant de la modernisation des infrastructures à long terme et des initiatives mondiales d’électrification. L'expansion des réseaux de transport d'électricité, des systèmes d'énergie renouvelable et des infrastructures de recharge des véhicules électriques crée une demande soutenue de connecteurs électriques, de bornes et de composants conducteurs à base de laiton. Une autre opportunité clé réside dans l'amélioration de l'approvisionnement en eau et de l'assainissement en milieu urbain, en particulier dans les économies émergentes, où les raccords et les vannes en laiton sont préférés en raison de leur durabilité et de leur résistance à la corrosion. De plus, l’augmentation des investissements dans l’automatisation industrielle et les machines de précision ouvre des opportunités pour les tiges en laiton hautes performances utilisées dans les composants usinés. L’accent croissant mis sur les modèles d’économie circulaire présente également des opportunités pour les fabricants spécialisés dans la production de laiton recyclé. Le marché du laiton dans la région Asie-Pacifique et au Moyen-Orient est soutenu par des programmes d'infrastructure menés par les gouvernements, qui renforcent encore la demande adressable. Ces facteurs créent de nouvelles voies d’application au-delà des utilisations traditionnelles, renforçant ainsi la croissance du marché du laiton.

LES DÉFIS DU MARCHÉ

Déséquilibres d’approvisionnement et contraintes logistiques affectant la stabilité du marché

Le marché est confronté à plusieurs défis, notamment la concentration de la demande régionale et les limitations logistiques. En raison des risques pour la sécurité et des coûts de transport élevés, le produit est généralement consommé à proximité des sites de production, ce qui limite les échanges sur de longues distances. Cela conduit à une offre régionale excédentaire sur certains marchés et à des pénuries sur d’autres. Un autre défi est la surcapacité dans les régions liées aux engrais, qui entraîne une pression sur les prix et une volatilité des marges. La dépendance à l’égard d’industries cycliques, telles que l’agriculture, les mines et les métaux, expose davantage le marché aux fluctuations de la demande. De plus, le vieillissement des infrastructures dans certaines régions augmente les coûts de maintenance et les risques opérationnels. Ces défis structurels et logistiques nécessitent une planification minutieuse des capacités et des stratégies d’alignement régional, qui à leur tour ont un impact sur la stabilité globale du marché.

PROTECTIONNISME COMMERCIAL ET IMPACT GÉOPOLITIQUE

Le protectionnisme commercial et les évolutions géopolitiques ont un impact significatif sur le marché, affectant la disponibilité des matières premières et les flux commerciaux transfrontaliers. Les droits d’importation et les restrictions commerciales sur le cuivre et le zinc ont un impact direct sur les coûts de production et les stratégies de prix des fabricants de laiton. Les tensions géopolitiques dans les principales régions minières peuvent perturber les chaînes d’approvisionnement, entraînant une volatilité des prix et des problèmes d’approvisionnement. De plus, les accords commerciaux régionaux et les politiques de localisation encouragent la production nationale, remodelant ainsi les structures du commerce mondial. Ces facteurs augmentent la complexité de la chaîne d'approvisionnement et l'incertitude des coûts pour les fabricants, influençant ainsi les décisions d'investissement et la compétitivité régionale sur le marché mondial.

TENDANCES EN RECHERCHE ET DÉVELOPPEMENT (R&D)

La R&D sur le marché se concentre sur le développement d’alliages à haute résistance, résistants à la corrosion et sans plomb. Les fabricants investissent dans les technologies d’extrusion de précision, d’optimisation des alliages et de traitement de surface pour améliorer les performances. La recherche sur le traitement du laiton recyclé sans dégradation des propriétés soutient les objectifs de durabilité. Ces innovations améliorent la conformité réglementaire et l’expansion des applications.

ANALYSE DE SEGMENTATION

Par type

La conductivité électrique et la flexibilité conduisent à la domination du segment des fils en laiton

En fonction du type, le marché est segmenté en fils de laiton, tiges de laiton et autres.

Les fils en laiton constituent le segment de produits leader sur le marché mondial du laiton, principalement en raison de leur utilisation intensive dans les domaines électriques et électriques.composants électroniques. Ces fils offrent un équilibre optimal entre conductivité électrique, flexibilité, résistance à la corrosion et résistance mécanique, ce qui les rend adaptés aux connecteurs, bornes, ressorts et applications de bobinage. Les investissements croissants dans les réseaux de distribution d’énergie, les systèmes d’énergie renouvelable et les appareils électroniques continuent de soutenir la demande de composants en laiton.

Les tiges de laiton représentent une part importante du marché en raison de leur utilisation répandue dans les machines, les composants industriels et les pièces de précision. Ces tiges sont préférées pour leur excellente usinabilité, leur solidité et leur résistance à l'usure, qui permettent un usinage CNC efficace des vannes, raccords, fixations et autres pièces mécaniques. La croissance de la fabrication industrielle, de l’automatisation et du développement des infrastructures continue de soutenir la demande de barres en laiton dans plusieurs régions.

Le segment « autres » devrait croître à un TCAC de 3,8 % au cours de la période de prévision. Le segment « autres » comprend les tôles, plaques, tubes et profilés personnalisés en laiton utilisés dans les applications architecturales, décoratives et spécialisées. Ces formes sont largement utilisées dans la décoration intérieure, les instruments de musique, les échangeurs de chaleur et la quincaillerie ornementale en raison de l’attrait esthétique et de la résistance à la corrosion du laiton. La demande de ce segment est soutenue par la flexibilité de conception et la facilité de fabrication.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L’expansion de l’infrastructure de transport d’énergie alimente la domination du segment des composants électriques et électroniques

En fonction des applications, le marché est segmenté en composants électriques et électroniques, composants de machines et industriels, plomberie et sanitaires, automobile et autres.

Les composants électriques et électroniques détenaient la principale part du marché mondial du laiton en 2025. Le métal est largement utilisé dans les connecteurs, les bornes, les commutateurs et les composants de contact en raison de son excellente conductivité, de sa durabilité et de sa résistance à la corrosion. L’expansion des infrastructures de transport d’électricité, des installations d’énergie renouvelable et de la fabrication d’appareils électroniques continue de stimuler la demande de ce segment.

Le segment de la transformation des métaux devrait croître à un TCAC de 4,9 % de 2026 à 2034. Le segment des machines et des composants industriels utilise du laiton pour les engrenages, les roulements, les bagues, les vannes et les pièces de précision. Le laiton est préféré en raison de sa faible friction, de sa bonne résistance à l’usure et de sa facilité d’usinage, qui permettent des opérations industrielles de haute performance. Croissance de la fabrication, de l'automatisation et de la mise à niveau des équipements dans des secteurs tels quepétrole et gaz, l’industrie manufacturière et la construction continuent de soutenir la demande.

Le segment de la plomberie et des sanitaires devrait croître au TCAC le plus élevé de 4,7 % de 2026 à 2034. Le segment représente un domaine d'application clé pour le laiton en raison de sa résistance à la corrosion, de sa durabilité et de ses propriétés hygiéniques. Les raccords, vannes, robinets et connecteurs en laiton sont largement utilisés dans les systèmes de plomberie résidentiels, commerciaux et industriels. L’urbanisation croissante, la construction de logements et le développement des infrastructures sont des facteurs majeurs qui stimulent la demande.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU LAITON

Par région, le marché est classé en Asie-Pacifique, Amérique du Nord, Europe, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Brass Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique domine le marché mondial en raison de l’expansion de la fabrication et du développement des infrastructures. La Chine est en tête de la consommation, l’Inde bénéficie de l’urbanisation et le Japon soutient les applications de précision. Les extensions de capacité garantissent une croissance à long terme, positionnant ainsi l’Asie-Pacifique comme la région à la croissance la plus rapide.

Marché du laiton en Chine

Le marché chinois de l’acide sulfurique devrait être l’un des plus importants au monde, avec des revenus estimés à environ 1,92 milliard de dollars en 2025, soit environ 18,5 % des ventes du marché mondial. La Chine est en tête de la consommation en raison de l'industrialisation et de la croissance de l'industrie électrique.

Marché du laiton en Inde

Le marché indien en 2025 est estimé à environ 0,77 milliard de dollars, ce qui représente environ 7,4 % des revenus mondiaux. L'Inde suit, tirée par la demande croissante des applications de plomberie et de sanitaires.

Marché du laiton au Japon

Le marché japonais en 2025 est estimé à environ 0,54 milliard de dollars, ce qui représente environ 5,2 % des revenus du marché mondial. Le pays y contribue de manière significative grâce à la fabrication de produits électroniques de pointe, stimulée par une demande croissante de produits.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

Le marché européen est tiré par la demande de machines industrielles et de plomberie. L’Allemagne est en tête de la production et de la consommation grâce à ses fortes capacités manufacturières. Le Royaume-Uni contribue à travers les applications de construction et sanitaires. Des réglementations strictes sur le plomb stimulent la R&D sur les alliages conformes, soutenant ainsi une croissance contrôlée.

Marché du laiton au Royaume-Uni

Le marché britannique en 2025 est estimé à environ 0,27 milliard de dollars, ce qui représente 2,6 % des revenus du marché mondial.

Marché du laiton en Allemagne

Le marché allemand devrait atteindre environ 0,51 milliard de dollars en 2025, soit environ 4,9 % des ventes du marché mondial.

Amérique du Nord

L’Amérique du Nord représente un marché mature soutenu par la modernisation des infrastructures électriques, la fabrication industrielle et la production automobile. Les États-Unis dominent la demande régionale en raison de la forte demande en matière de fabrication de composants électriques et de plomberie. La disponibilité de cuivre et de zinc recyclés soutient une production durable. Une production industrielle stable garantit une consommation constante, renforçant ainsi la stabilité régionale.

Marché américain du laiton

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 2,08 milliards de dollars en 2025, ce qui représente environ 20,1 % des ventes mondiales. Les États-Unis dominent la consommation régionale en raison de la forte demande de l’industrie électrique.

Amérique latine, Moyen-Orient et Afrique

La demande de laiton en Amérique latine est tirée par le développement des infrastructures et la fabrication de machines. Le Brésil et le Mexique sont en tête de la consommation, mais malgré leur sensibilité aux coûts, une croissance industrielle régulière soutient la demande, contribuant ainsi à l'expansion du pays. La demande au Moyen-Orient et en Afrique est soutenue par des projets de construction, de plomberie et industriels, notamment en Arabie Saoudite. Les investissements publics dans les infrastructures stimulent la consommation, renforçant ainsi l’importance régionale.

Marché du laiton du CCG

Le marché du CCG devrait atteindre environ 0,40 milliard de dollars en 2025, soit 5,9 % des revenus du marché mondial.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

La durabilité et les capacités de recyclage des principaux acteurs conduisent au renforcement du marché

BASF SE, Nouryon, The Mosaic Company, PVS Chemicals, Inc. et Aurubis AG sont les principaux acteurs du marché. Le marché est modérément fragmenté, avec une concurrence basée sur la qualité des alliages, la rentabilité et l'expertise en matière d'application. Les principaux acteurs se concentrent sur les alliages de qualité électrique et sans plomb, tandis que les fabricants régionaux se font concurrence sur les prix et la personnalisation. La durabilité et les capacités de recyclage sont des différenciateurs clés.

LISTE DES ACTEURS CLÉS DU MARCHÉ DU LAITON PROFILÉS DANS LE RAPPORT

- Groupe Wieland(Allemagne)

- KME Group S.p.A. (Italie)

- Aurubis AG(Allemagne)

- Ningbo Jintian Copper (Group) Co., Ltd. (Chine)

- Société de matériaux Mitsubishi(Japon)

- Poongsan Corporation (Corée du Sud)

- Luvata (Finlande)

- Diehl Metall Stiftung & Co. KG (Allemagne)

- Industries Midland(NOUS.)

- TS Brass (États-Unis)

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les principales entreprises, le type, la qualité et l'application. De plus, il offre des informations précieuses sur le marché et les tendances actuelles du secteur, et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD), volume (millions de tonnes) |

|

Taux de croissance |

TCAC de 5,0 % de 2026 à 2035 |

|

Segmentation |

Par type, par application, par région |

|

Par type |

· Fils de laiton · Tiges en laiton · Autres |

|

Par candidature |

· Composants électriques et électroniques · Machines et composants industriels · Plomberie et sanitaires · Automobile · Autres |

|

Par région |

· Amérique du Nord (par type, par application, par pays) o États-Unis (par application) o Canada (par demande) · Europe (par type, par application, par pays) o Allemagne (par application) o France (par candidature) o Royaume-Uni (par application) o Italie (par candidature) o Espagne (par candidature) o Reste de l'Europe (par application) · Asie-Pacifique (par type, par application, par pays) o Chine (par application) o Inde (par application) o Japon (par application) o Corée du Sud (par application) o Reste de l'Asie-Pacifique (par application) · Amérique latine (par type, par application, par pays) o Brésil (par candidature) o Mexique (par candidature) o Reste de l'Amérique latine (par application) · Moyen-Orient et Afrique (par type, par application, par pays) o GCC (par application) o Afrique du Sud (par candidature) o Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 9,82 milliards de dollars en 2025 et devrait atteindre 15,28 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 5,0 %, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le segment du fil de laiton était en tête en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Supériorité fonctionnelle et demande industrielle soutenant la consommation

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 70

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.