Taille du marché des rubans en fibre de carbone, part et analyse de l’industrie, par forme (rubans secs et rubans préimprégnés), par résine (époxy, polyamide, bismaléimide, thermoplastique et autres), par utilisation finale (aérospatiale et défense, automobile, sports/loisirs, bâtiment et construction et autres) et prévisions régionales, 2026-2034

Taille du marché des rubans en fibre de carbone et aperçu de l’industrie

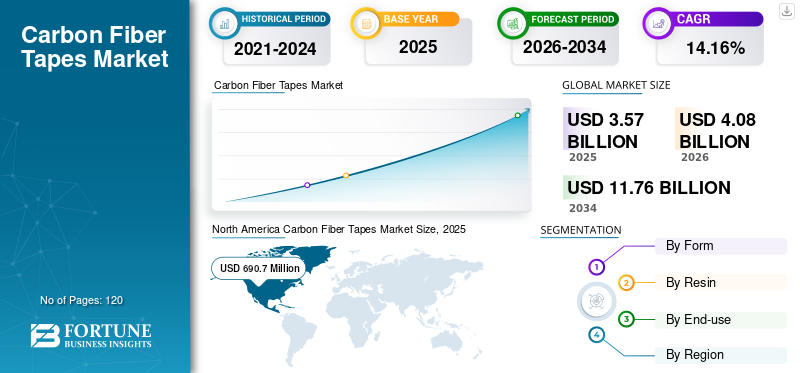

La taille du marché mondial des rubans en fibre de carbone était évaluée à 3,57 milliards USD en 2025. Le marché devrait passer de 4,08 milliards USD en 2026 à 11,76 milliards USD d’ici 2034, avec un TCAC de 14,16 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché des rubans en fibre de carbone avec une part de marché de 36, % en 2025. De plus, le marché américain des rubans en fibre de carbone devrait atteindre 1 438,4 millions de dollars d’ici 2027, alimenté par la demande de composites légers dans les secteurs de l’aérospatiale et des articles de sport.

Le marché mondial est susceptible de se développer à un rythme rapide à mesure que la demande de matériaux hautes performances dotés de propriétés telles qu'une bonne résistance à la traction, un rapport résistance/poids élevé et une conductivité électrique augmente. Leur rôle de matériel de support au sein du ministère de l'Énergie et de l'Office de l'énergie et des énergies renouvelables, ces bandes sont connues sous le nom de technologies d'énergie propre. Les chercheurs se concentrent sur l'avancement du processus de recyclage des CF longs recyclés, censés maintenir la longueur de la fibre et permettre l'orientation de la fibre en fonction de la charge. Cette initiative devrait promouvoir le développement du potentiel carbone maximal par les acteurs de l’industrie, ayant ainsi un impact positif sur la demande de produits au cours de la période de prévision.

Les rubans en fibre de carbone sont l'un des matériaux couramment utilisés pour la fabrication de pièces composites automobiles et aérospatiales. La demande de rubans en fibre de carbone dans la fabrication de structures d’avions, notamment les longerons d’ailes, les revêtements d’ailes et les panneaux d’accès, devrait stimuler la croissance du marché. Les rubans préimprégnés en fibre de carbone ont des capacités résistance/poids plus élevées que les autres matériaux aérospatiaux conventionnels et favorisent ainsi des conceptions structurelles, aérodynamiques et plus efficaces. Les rubans en fibre de carbone permettent aux constructeurs automobiles de concevoir et de produire rapidement des composants personnalisés à moindre coût. Les rubans en fibre de carbone permettent la fabrication de pièces multifonctionnelles plus efficaces en moins d'étapes et avec moins de main d'œuvre par rapport aux méthodes plus conventionnelles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché mondial des bandes en fibre de carbone

- Taille du marché en 2025 : 3,57 milliards de dollars

- Taille du marché en 2026 : 4,08 milliards de dollars

- Taille du marché prévue pour 2034 : 11,76 milliards de dollars

- TCAC : 14,16 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des rubans en fibre de carbone avec une part de 36,0 % en 2025.

- Le segment des rubans préimprégnés détenait la plus grande part du marché.

- Le segment des résines époxy représentait la principale part de marché.

Amérique du Nord

Le marché régional était évalué à 690,7 millions de dollars en 2019 et continue de conserver une position de leader, tiré par l'industrie aérospatiale et de défense en expansion et par l'adoption croissante de matériaux composites légers.

Europe

L'Europe connaît une croissance constante, les constructeurs automobiles adoptant de plus en plus de matériaux légers en fibre de carbone pour améliorer le rendement énergétique et réduire les émissions.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer une forte croissance en raison de l’adoption croissante des rubans en fibre de carbone dans les secteurs de l’aérospatiale, de l’automobile, de la marine et de l’énergie éolienne.

NOUS.

Le marché américain des rubans en fibre de carbone devrait atteindre 1 438,4 millions de dollars d’ici 2027, soutenu par la demande croissante de composites légers dans les secteurs de l’aérospatiale et des articles de sport.

Japon

L’utilisation croissante de matériaux en fibre de carbone dans les applications automobiles, aérospatiales et de fabrication avancée devrait soutenir la croissance continue du marché.

En savoir plus

TENDANCES DU MARCHÉ DES RUBANS EN FIBRE DE CARBONE

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Utilisation croissante des bandes de carbone dans le secteur de la construction pour stimuler les affaires

Dans l'industrie du bâtiment, deux types de fibres de carbone sont couramment utilisées : les fibres à base de PAN et celles à base de résine. Sur la base de leurs caractéristiques, les fibres à base de cellulose sont inférieures aux deux formes, tandis que les fibres créées par vapeur de carbone présentent des caractéristiques impressionnantes et sont très coûteuses à fabriquer. Les bandes et tissus de carbone sont utilisés pour réparer et renforcer les maçonneries et les boiseries, tandis que les structures métalliques sont les plus courantes dans les structures en béton. Une combinaison de fibres de carbone dans du béton précontraint constitue l'application clé des fibres de carbone dans l'industrie de la construction. Par exemple, des chercheurs de l’Institute for Computational Design and Construction (ICD) de l’Université de Stuttgart et de l’Institute for Building Structures and Structural Design (ITKE) utilisent la fibre de carbone comme matériau de construction important dans leur dernier travail, le BUGA Fiber Pavilion 2019 au Bundesgartenschau Heilbronn en Allemagne.

Certains des matériaux les plus populaires pour remplacer les armatures en acier dans les structures en béton sont à base de fibre de carbone. L'utilisation de rubans de carbone empêche le béton d'être endommagé car ils sont résistants à la corrosion, tandis que l'acier accumule la rouille en surface. L'utilisation de ces rubans dans les bâtiments minimise le temps et le coût de fixation des structures. Le renforcement en plastique de carbone à base de bandes de carbone est utilisé dans la conception de logements, la construction de ponts, la conception d'installations de traitement et la construction de services publics.

FACTEURS DE CROISSANCE DU MARCHÉ DES RUBANS EN FIBRE DE CARBONE

Propriété légère et capacité d’économie de carburant pour stimuler la demande

Produire des voitures à faibles émissions et économes en carburant est une tâche importante pour l’industrie automobile. Pour fabriquer de tels véhicules, les fibres de carbone sont utilisées dans les pièces structurelles des automobiles pour assurer la robustesse et réduire les coûts. L’industrie automobile devrait se développer rapidement, stimulant ainsi le marché. Cependant, les équipementiers utilisent un mélange d'acier, d'aluminium et de composites en fonction des exigences techniques et des exigences de coûts.

L’augmentation significative de l’utilisation de la fibre de carbone dans les composants structurels et semi-structurels des véhicules va accélérer cette activité dans les années à venir. De même, la demande croissante de fibre de carbone dans les véhicules stimulera la production et l’adoption de fibres de carbone. Par exemple, la voiture BMW i3 est constituée de plastique renforcé de fibres de carbone. Tant pour des raisons de prix que d'échelle, les voitures de petit marché étaient la priorité pour la candidature. La recherche sur l'amélioration des processus est rigoureuse pour cette industrie, et les avancées en matière de traitement rapide peuvent avoir un effet majeur sur le coût des composants, favorisant ainsi l'adoption du CF dans le secteur automobile. La fibre de carbone et les composites sont considérés comme des technologies d’énergie propre. Par exemple, les automobiles légères sont fabriquées à partir de composants CF, ce qui entraîne des économies d'énergie et de coûts. Ce facteur devrait stimuler la demande de produits dans l’industrie automobile au cours de la période de prévision.

Utilisation croissante de la fibre de carbone dans les structures des avions pour promouvoir l'adoption des produits

Le ruban en fibre de carbone est actuellement utilisé dans les structures aérospatiales et aéronautiques, telles que l'aviation civile et militaire, les fusées de technologie spatiale et les satellites artificiels, etc. Pendant une grande partie de leur histoire, les programmes aérospatiaux ont été les principaux producteurs de fibres de carbone et de composites.

Certaines des premières utilisations du CF dans des applications structurelles dans l'aérospatiale sont venues du ministère américain de la Défense et de la National Aeronautics and Space Administration (NASA), où les propriétés mécaniques exceptionnelles du matériau étaient suffisamment précieuses pour justifier son prix élevé. Les avions commerciaux sont un moteur de la demande croissante au sein de l’industrie aérospatiale. Une part importante de la demande provient des gros-porteurs haut de gamme tels que l'Airbus A380, le Boeing 787 et l'Airbus A350 XWB. L’aviation commerciale peut être décrite comme le facteur de croissance le plus important à l’ère des tarifs aériens constamment bas. Les modèles phares actuels du Boeing B787 et de l'Airbus A350XWB utilisent principalement de la fibre de carbone. Dans le secteur de la défense, les programmes d'avions F-35, Airbus A400M, Boeing KC46 et Embraer KC-390 ainsi que les programmes d'hélicoptères Black Hawk, V-22 Osprey, Sikorsky CH-53 K et Airbus H160 sont principalement responsables de la stabilité de la demande de produits. Par conséquent, les contraintes environnementales croissantes ainsi que la tendance à des systèmes de propulsion efficaces ont conduit à des taux de change plus élevés pour les structures d’avions plus anciennes. En outre, les programmes de modernisation des structures d’avions plus anciennes devraient également stimuler le marché.

FACTEURS RESTRICTIFS

Augmentation des déchets de fabrication pour freiner la croissance

La demande mondiale de fibres de carbone a plus que doublé, ce qui a entraîné une production élevée de fibres de carbone. Mais toutes les fibres de carbone ne finissent pas avec les pièces finales. Parallèlement aux multiples étapes de la chaîne d'approvisionnement en fibre de carbone, 30 à 40 % des matières premières sont perdues sous forme de déchets issus du traitement. Cela entraîne une augmentation de la quantité de déchets de production directement liée à la demande de fibre de carbone et constitue la première des deux principales sources de déchets de fibre de carbone. Le deuxième, aussi critique que le premier flux de déchets dans un avenir proche, serait celui des déchets en fin de vie. Lors de la production, un pourcentage élevé de déchets de fibres de carbone est produit. La partie déchet non imprégnée ne peut pas être réutilisée car les tissus non frisés hautes performances, l'échelle, la forme du patch et l'orientation ont été modifiés au cours de la phase de développement précédente. La demande croissante de fibre de carbone entraîne une production accrue de déchets de carbone par l’industrie de la fibre. On estime généralement qu’environ 30 % de la fibre de carbone produite finit sous forme de déchet. L'industrie aérospatiale produit le plus de déchets de fibres de carbone et les fournisseurs commerciaux de FCR se tournent également vers l'industrie aérospatiale comme source de recyclage.

ANALYSE DE SEGMENTATION DU MARCHÉ DES RUBANS EN FIBRE DE CARBONE

Par analyse de formulaire

Le segment préimprégné détiendra une part importante du marché mondial

En fonction de la forme, le marché est segmenté en rubans secs et en rubans préimprégnés. Le segment des préimprégnés détenait la majeure partie du marché. Les rubans préimprégnés sont principalement utilisés dans les industries de l'aérospatiale et des articles de sport pour la fabrication de cadres de vélos, de longerons d'ailes, de manches de golf, de peaux de fuselage et autres. Ils sont également utilisés dans les secteurs de l'automobile, de l'énergie éolienne, des canalisations et des réservoirs et dans le secteur médical pour les composants cosmétiques, les aubes de turbine, les prothèses et d'autres applications. L'utilisation de rubans préimprégnés pour la fabrication de composants offre des propriétés de résistance exceptionnelles et permet l'uniformité et la répétabilité du produit. Cependant, l’utilisation de fibre de carbone pendant le processus de cicatrisation fait couler moins de résine, prend moins de temps de cicatrisation et offre une esthétique supérieure qui devrait stimuler le marché. Le processus de fabrication de la fonte est principalement utilisé pour produire de la fibre de carbone. Le thermofusible est un processus en deux étapes, impliquant l'imprégnation des fibres et un pré-laminage du papier substrat. La chaleur et la pression sont utilisées dans ce processus pour l'imprégnation des fibres de résine.

La fibre de carbone sèche fournit des solutions de ruban adhésif personnalisées avec des propriétés mécaniques comparables aux rubans préimprégnés sans autoclave en termes de coût et de volume de production. En conséquence, ces bandes sont bien adaptées au développement automatisé dans une plus grande variété d’applications dans les sports d’hiver, l’automobile et l’aérospatiale.

Par analyse de résine

Le segment époxy va devenir leader grâce à ses excellentes propriétés mécaniques

Basé sur la résine, le marché est divisé en époxy,polyamide, bismaléimide, thermoplastique et autres. Le segment époxy représentait la principale part du marché. Les résines époxy sont très demandées car elles possèdent des propriétés supérieures et le potentiel de s’adapter à diverses techniques de production. Les propriétés importantes comprennent la résistance à la fatigue, la résistance chimique, l’isolation, la transmissivité, l’élasticité et la ténacité.

L'époxy est le matériau le plus largement utilisé dans la préparation de la fibre de carbone. Il s'agit d'une résine thermodurcissable connue pour ses excellentes propriétés de résistance mécanique, électrique et thermique. Ceci est également utilisé dans une grande variété de combinaisons dans les agents de durcissement. Comparée à d'autres résines, elle possède d'excellentes propriétés physiques, mécaniques et d'adhésion et un faible retrait.

Par analyse d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l'aérospatiale et de la défense devrait générer les revenus les plus élevés au cours de la période de prévision

En fonction de l’utilisation finale, le marché est classé en aérospatiale et défense, automobile, sports/loisirs, bâtiment et construction, et autres. La croissance de l’industrie aérospatiale est alimentée par le besoin d’avions économes en carburant et technologiquement avancés. Cela augmentera la taille de la flotte mondiale d’avions au cours des deux prochaines décennies. Le rapport résistance/poids de la fibre de carbone est supérieur à celui de l’acier et de l’aluminium. Les rubans préimprégnés en fibre de carbone ont un rapport résistance/poids plus élevé que les autres matériaux aérospatiaux conventionnels et favorisent ainsi des conceptions structurellement et aérodynamiquement plus efficaces. En outre, la fibre de carbone aéronautique atteint une rigidité élevée, une résistance élevée et une résistance élevée à l’abrasion. On les retrouve particulièrement dans les avions, tant dans les systèmes principaux que secondaires. L’utilisation croissante de matériaux en fibre de carbone dans les Boeing Dreamliner et Airbus 350 devrait avoir un effet positif sur le produit, stimulant ainsi la croissance globale du marché au cours de la période de prévision.

Les matériaux en fibre de carbone ont trouvé des applications pour augmenter la capacité de manipulation, minimiser le poids et améliorer le rendement énergétique de pratiquement toutes les supercars, hypercars et voitures de sport de luxe de l'histoire. Ceux-ci sont utilisés dans les véhicules haut de gamme où l'efficacité est le facteur clé, motivé par un centre de gravité plus bas, l'expérience de conduite et l'esthétique. En outre, ces groupes connaissent une pénétration croissante dans la fabrication de composants pour petites voitures.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Dans les articles de sport, le produit est utilisé dans les manches de golf, les cannes à pêche, les vélos, les raquettes de tennis et dans les terrains de sports nautiques tels que les croiseurs, les yachts, les canoës, les bateaux de course et les mâts. Il peut être utilisé pour diverses applications composites dans le secteur marin afin d'obtenir des propriétés physico-mécaniques exceptionnelles. Le produit est un matériau idéal pour les canalisations et les réservoirs qui doivent résister à la haute pression tout en étant aussi léger que possible.

ANALYSE DU MARCHÉ RÉGIONAL DES RUBANS EN FIBRE DE CARBONE

North America Carbon Fiber Tapes Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

La taille du marché en Amérique du Nord s'élevait à 690,7 millions de dollars en 2019. L'Amérique du Nord a dominé le marché et devrait maintenir la tendance au cours de la période de prévision en raison de la hausse des économies américaines, de l'implication des principaux acteurs et de la croissance de l'industrie aérospatiale et de défense. L'aérospatiale et la défense, ainsi que d'autres industries d'utilisation finale, connaissent une croissance rapide, augmentant ainsi la demande régionale. La croissance de la demande dans la région est en outre stimulée par des solutions améliorées pour la fabrication de bandes composites en fibre de carbone, des propriétés supérieures et une pénétration accrue dans diverses industries d'utilisation finale.

Europe

En Europe, les plus grandes marques constructeurs automobiles s'efforcent de remplacer les pièces métalliques conventionnelles par des matériaux plus légers et plus résistants par des matériaux avancés. Par conséquent, cela conduit à des émissions contrôlées et à un rendement énergétique élevé des véhicules.

Asie-Pacifique

Dans la région Asie-Pacifique, l’adoption croissante de la fibre de carbone dans les secteurs de l’aérospatiale, de la marine et des canalisations et réservoirs devrait stimuler le marché. L'adoption croissante de bandes en fibre de carbone dans les industries automobile et éolienne en Asie-Pacifique fait partie des facteurs clés qui devraient alimenter le marché.

ACTEURS CLÉS DE L'INDUSTRIE

Toray Industries, Inc. détiendra la part majoritaire

Toray Industries, Inc., Teijin Limited, Hexcel Corporation et SGL Group sont quelques-uns des principaux acteurs du secteur. Ces entreprises sont intéressées par la mise en œuvre de diverses approches inorganiques et organiques pour améliorer leur position sur le marché des rubans en fibre de carbone.

À l’heure actuelle, l’industrie connaît une capacité de production limitée. Les principaux acteurs de l’industrie font des efforts pour augmenter leur capacité de production. Le domaine en expansion rapide de l'application de la fibre de carbone dans les différentes industries d'utilisation finale sera complété par une efficacité de production accrue, augmentant ainsi le chiffre d'affaires global. Le rapport fournit un aperçu concurrentiel approfondi de leurs profils commerciaux, des stratégies de marché clés et des innovations récentes de ces acteurs clés du marché mondial.

LISTE DES ENTREPRISES CLÉS PROFILÉES SUR LE MARCHÉ DES RUBANS EN FIBRE DE CARBONE :

- Société Hexcel(NOUS.)

- SABIC (Arabie Saoudite)

- TEIJIN LIMITED (Japon)

- SGL Carbone (Allemagne)

- Royal DSM(Pays-Bas)

- Évonik(Allemagne)

- Solvay(Belgique)

- TORAY INDUSTRIES, INC. (Japon)

- Celanese Corporation (États-Unis)

- Victrex plc. (ROYAUME-UNI)

- Cristex (Royaume-Uni)

- Eurocarbone (Pays-Bas)

- Autres acteurs clés

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En mai 2021,Teijin Carbon Europe a annoncé le lancement d'un nouveau ruban pré-imprégné unidirectionnel (TPUD) thermoplastique en fibre de carbone à base de sulfure de polyphénylène (PPS). Le nouveau Tenax TPUD avec matrice PPS permet d'accéder à de nouveaux marchés sensibles aux coûts tout en offrant les avantages conventionnels du TPUD tels que la résistance aux produits chimiques et aux solvants, la faible inflammabilité, le stockage ou l'expédition à température ambiante et la recyclabilité. Ce nouveau ruban Tenax peut être utilisé dans les applications intérieures des avions ou des wagons, entre autres, en raison de ses caractéristiques ignifuges et de ses émissions de fumée minimales.

- En septembre 2020,Jiangsu Hansu a introduit une nouvelle gamme de rubans composites unidirectionnels fabriqués à partir de fibre de carbone continue et de poudre ULTEM 1000F3SP de SABIC. Les nouvelles bandes pourraient être utilisées dans des applications aérospatiales de haute performance, notamment les cadres de sièges et les compartiments à bagages. Ces rubans, en tant qu'alternative potentielle au métal, offrent la possibilité de réduire le poids, d'augmenter les économies de carburant et de promouvoir la durabilité, autant d'objectifs importants pour l'industrie aéronautique.

- En mars 2019,Arkema et Hexcel annoncent le lancement d'un outil collaboratif de recherche et développement en France. L'objectif des entreprises de ce nouveau laboratoire est de créer des rubans préimprégnés thermoplastiques renforcés de fibres de carbone qui permettront la production de composants légers pour les futurs modèles d'avions.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport sur le marché des rubans en fibre de carbone fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principales entreprises, produits et applications. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Portée et segmentation du rapport

|

ATTRIBUTS |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Formulaire; Résine; Utilisation finale ; et Géographie |

|

Segmentation

|

Par formulaire

|

|

Par résine

|

|

|

Par utilisation finale

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 4,08 milliards de dollars en 2026 et devrait atteindre 11,76 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 3,57 milliards de dollars.

Avec une croissance de 14,16 % TCAC, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment de l'aérospatiale et de la défense est le segment leader en termes d'utilisation finale.

La propriété légère du CF devrait stimuler le marché.

Toray Industries, Inc., Teijin Limited, Hexcel Corporation, SGL Group et d'autres comptent parmi les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché mondial en 2025.

L’utilisation croissante de bandes en fibre de carbone dans les structures d’avions stimule le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.