Taille du marché de l’acier au carbone, part et analyse de l’industrie, par type (acier à faible teneur en carbone, acier à moyenne teneur en carbone, acier à haute teneur en carbone et acier à très haute teneur en carbone) et par application (bâtiment et construction, automobile et transport, équipement industriel et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

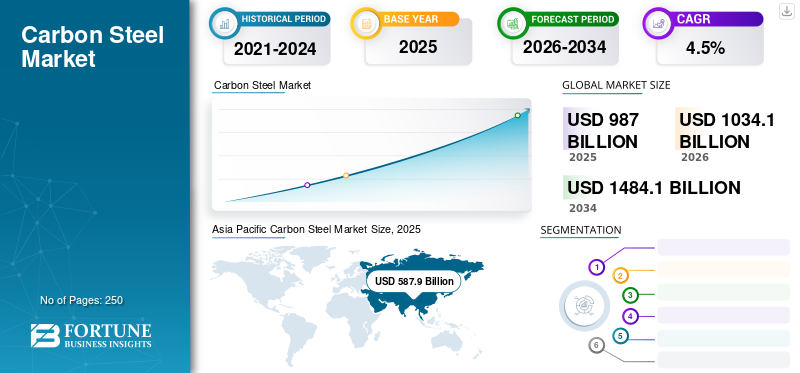

La taille du marché mondial de l’acier au carbone était évaluée à 987,00 milliards USD en 2025 et devrait passer de 1 034,10 milliards USD en 2026 à 1 484,10 milliards USD d’ici 2034, avec un TCAC de 4,5 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché de l'acier au carbone avec une part de marché de 59,60 % en 2025. De plus, le marché de l'acier au carbone aux États-Unis devrait connaître une croissance significative, atteignant une valeur estimée à 104,04 milliards de dollars d'ici 2032, sous l'effet de l'urbanisation accrue et du développement immobilier dans le pays.

L'acier au carbone est un type d'acier allié composé de fer et de carbone, dont la composition en carbone varie entre 0,05 % et 2,0 % en poids. Ses propriétés mécaniques supérieures, son faible coût et sa polyvalence en font un matériau de choix dans divers secteurs. Les industries de la construction, du pétrole et du gaz, de la fabrication et de l'automobile utilisent cet acier et ses types en raison de sa haute résistance, de sa bonne usinabilité et de sa large gamme d'applications. De plus, la demande croissante de véhicules sur les marchés émergents devrait stimuler la croissance du marché de l’acier au carbone au cours de la période de prévision.

Les confinements et les restrictions de travail ont perturbé l’approvisionnement en matières premières pour la fabrication de l’acier. Les mines et les usines de traitement du minerai ont été confrontées à des problèmes de fonctionnement, entraînant des pénuries de minerai de fer et d’autres intrants essentiels. Le marché a été confronté à des problèmes logistiques en raison des limitations de mouvements, de la capacité limitée de fret aérien et maritime et de la fermeture des frontières. Les retards d’expédition et les difficultés de coordination du commerce international ont entravé la fourniture en temps opportun de produits sidérurgiques aux consommateurs.

Cependant, l'augmentation des activités économiques, les plans de relance, les investissements dans les infrastructures, les initiatives gouvernementales et le rebond des secteurs de la construction et de la fabrication ont stimulé le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE L’ACIER AU CARBONE

- Taille du marché en 2025 : 987,00 milliards de dollars

- Taille du marché en 2026 : 1 034,10 milliards de dollars

- Taille du marché prévue pour 2034 : 1 484,10 milliards de dollars

- TCAC : 4,5 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de l’acier au carbone avec une part de 59,60 % en 2025.

- L’acier à faible teneur en carbone devrait détenir la plus grande part du segment des types, soit 51,93 %, en 2026.

- Le bâtiment et la construction devraient dominer le segment des applications avec une part de 48,78 % en 2026.

Asie-Pacifique

L'Asie-Pacifique était en tête du marché mondial avec 587,9 milliards de dollars en 2025.

Europe

L’Europe a généré 186,8 milliards de dollars en 2025.

Amérique du Nord

L’Amérique du Nord a atteint 96,8 milliards de dollars en 2025.

NOUS.

Le marché devrait atteindre 76,8 milliards de dollars en 2026 et 104,04 milliards de dollars en 2032.

Japon

Le marché de l'acier au carbone devrait atteindre 40,8 milliards de dollars en 2026.

En savoir plus

Tendances du marché de l’acier au carbone

Les types et applications innovants créent des opportunités de croissance du marché

Les fabricants produisent de l'acier au carbone léger et à haute résistance, contribuant ainsi aux tendances à l'allègement dans des secteurs tels que l'automobile et l'aérospatiale. Cet acier permet aux entreprises utilisatrices finales de réduire le poids des véhicules et des structures, ce qui se traduit par une efficacité énergétique accrue et une réduction des émissions. Cela ouvre la porte au produit pour remplacer des matériaux plus lourds, contribuant ainsi à la durabilité et à l’efficacité.

Les besoins changeants des industries, telles queénergie renouvelableet le développement des infrastructures, créent des opportunités pour le marché. Par exemple, la prolifération des projets d’énergie éolienne a nécessité l’utilisation d’acier durable et peu coûteux pour les tours et les fondations des éoliennes. En outre, la demande d’acier au carbone pour la construction d’infrastructures, telles que des pipelines, des ponts et des immeubles de grande hauteur, reste forte.

- L’Asie-Pacifique a connu une croissance du marché de l’acier au carbone, passant de 546,49 milliards USD en 2022 à 544,44 milliards USD en 2023.

À mesure que les préoccupations environnementales prennent de l’importance, on constate un désir croissant de solutions durables à faibles émissions de carbone. Les types d'acier au carbone contenant des matériaux recyclés, des sources d'énergie renouvelables en production ou une empreinte carbone plus faible gagnent en popularité. Ces solutions s'alignent sur les principes de l'économie circulaire et des réglementations environnementales, permettant aux producteurs de répondre aux demandes des secteurs et des clients soucieux de l'environnement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de l’acier au carbone

L’acier à haute teneur en carbone apparaît comme indispensable à l’évolution de l’industrie automobile

L'industrie automobile propulse de manière significative le marché de l'acier au carbone, en particulier le segment des aciers à haute teneur en carbone, en raison de ses propriétés mécaniques uniques. L'acier à haute teneur en carbone, réputé pour sa résistance et son endurance, est souvent utilisé dans les composants automobiles qui nécessitent de la solidité, tels que les pièces de moteur, les engrenages et les ressorts.

Le désir de matériaux légers dans l'industrie automobile, qui vise à améliorer le rendement énergétique et à réduire les émissions, pousse l'utilisation d'acier à haute teneur en carbone dans les composants structurels. De plus, les capacités de traitement thermique de l’acier à haute teneur en carbone le rendent idéal pour produire des pièces essentielles avec une résistance maximale à l’usure et à l’usure.

Alors que l'industrie automobile se tourne vers les véhicules électriques (VE), l'acier à haute teneur en carbone reste essentiel dans les composants de batterie et les pièces structurelles, garantissant sécurité et performances. Les développements continus dans la technologie de production automobile et l’utilisation mondiale croissante des véhicules électriques alimentent la demande d’acier à haute teneur en carbone, le positionnant comme un moteur clé du marché de l’acier au carbone.

L’industrie du bâtiment et de la construction en croissance pour stimuler la croissance du marché

L'acier au carbone est largement utilisé dans l'industrie du bâtiment pour la construction de projets résidentiels, commerciaux et autres projets architecturaux, utilisé dans diverses applications telles que la toiture, les charpentes structurelles, les barres d'armature et d'autres composants. L’urbanisation rapide, le besoin de logements et la croissance démographique stimulent la demande pour ce produit.

Le développement des infrastructures est crucial pour le développement économique. L'acier au carbone est un matériau de construction courant pour les chemins de fer, les aéroports, les ponts et autres projets d'infrastructure. C'est un excellent choix pour de telles applications en raison de sa durabilité, de sa résistance et de sa rentabilité. Par conséquent, les investissements mondiaux dans l’expansion des infrastructures augmentent la demande pour ce produit.

En outre, le remplacement et l’entretien des installations industrielles et des infrastructures existantes contribuent à accroître la consommation du produit. Un environnement favorable au marché combine l’expansion industrielle, le développement des infrastructures, la construction de bâtiments, l’urbanisation et les investissements gouvernementaux. Ces facteurs soutiennent la demande pour le produit, renforçant sa position en tant que matériau crucial dans diverses industries.

FACTEURS DE RETENUE

La réglementation environnementale et la volatilité des prix entravent la croissance du marché

Les réglementations environnementales ont un impact sur la dynamique du commerce international et entraînent souvent des restrictions à l'exportation ou des barrières à l'importation du produit. Certains pays imposent des restrictions ou des droits de douane sur les importations d'acier pour garantir le respect des normes environnementales et protéger les industries nationales. Par exemple, les États-Unis ont imposé des droits de douane sur les importations d’acier en 2020 en vertu de l’article 232 du Trade Expansion Act, et l’Union européenne a mis en œuvre des mesures pour protéger son industrie sidérurgique. Ces tarifs comprenaient également l'imposition de droits antisubventions et antidumping sur les importations d'acier. De plus, l’UE dispose de réglementations environnementales strictes qui fixent des normes pour la production d’acier et la performance environnementale.

De plus, la fabrication des produits est influencée par le coût et la disponibilité des matières premières, en particulier le minerai de fer et le charbon. Les fluctuations des prix des matières premières impactent la rentabilité des fabricants et créent une incertitude sur le marché.

Analyse de la segmentation du marché de l’acier au carbone

Analyse par type

Le type d'acier à faible teneur en carbone mène en raison de sa large utilisation dans plusieurs industries

En termes de qualité, le marché est segmenté en acier à faible teneur en carbone, acier à moyenne teneur en carbone, acier à haute teneur en carbone et acier à très haute teneur en carbone. Le segment de l’acier à faible teneur en carbone devrait représenter une part de marché importante de 51,93 % en 2026 et devrait maintenir sa domination au cours de la période de prévision. Il s’agit du type préféré en raison de son excellente formabilité, soudabilité et prix abordable. Ce type est souvent utilisé dans des applications nécessitant une faible résistance et une ductilité élevée, telles que les panneaux de carrosserie automobile, les matériaux de construction, les pipelines et les machines à usage général.

- Par type, le segment de l’acier à très haute teneur en carbone génère 61,99 milliards de dollars de revenus d’ici 2025.

L'acier au carbone moyen est plus résistant et plus dur que l'acier à faible teneur en carbone tout en conservant une usinabilité supérieure. Les engrenages, les essieux, les vilebrequins et les pièces de machines sont des composants de type moyen qui nécessitent une résistance et une résistance à l'usure accrues. Il possède un bon mélange de résistance et de formabilité, ce qui le rend excellent pour diverses applications industrielles.

L'acier à haute teneur en carbone offre des propriétés exceptionnelles telles que la dureté et la résistance. Cependant, il est moins ductile et plus fragile que les autres types. Ce type est souvent utilisé dans les applications à haute résistance telles que les lames, les outils de coupe, les ressorts et les fils. De plus, le type ultra-élevé présente une dureté et une résistance exceptionnellement élevées, ce qui le rend adapté à des applications spécifiques qui nécessitent une ductilité et une résistance à l'usure extrêmes.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du bâtiment et de la construction domine en raison de l'augmentation des projets d'infrastructure

En termes d’industrie d’utilisation finale, le marché est segmenté en bâtiment et construction, automobile et transport, équipement industriel et autres. Le segment du bâtiment et de la construction devrait détenir la plus grande part de marché de l’acier au carbone, soit 48,78 % en 2026, et devrait connaître une croissance rapide au cours de la période de prévision. Cette expansion peut être attribuée à l’augmentation du soutien politique et institutionnel au développement des infrastructures de logement dans les économies en développement. Le marché de la construction préfabriquée stimule la demande de produits en raison de la popularité croissante de la construction préfabriquée, car il s'agit d'un moyen rapide et efficace de construire des structures. Le produit est essentiel dans la construction préfabriquée car il est solide, durable et facile à travailler.

L'acier au carbone est largement utilisé pour des applications telles que les moteurs, les panneaux de carrosserie etchâssiscomposants dans l’industrie de l’automobile et du transport et devrait être le segment à la croissance la plus rapide au cours des années projetées. La hausse des coûts du carburant a incité à utiliser des matériaux légers. Le produit s’impose comme un matériau idéal pour l’industrie automobile et des transports. C'est un matériau durable destiné à être utilisé dans des environnements difficiles. Ceci est important dans l’industrie automobile et des transports, car les véhicules sont souvent exposés à des conditions météorologiques extrêmes et aux dangers de la route.

L'acier au carbone est également utilisé pour construire des machines, des pipelines, des équipements lourds, des composants structurels et des réservoirs de stockage. En raison de sa large disponibilité et de son prix abordable, il est idéal pour les industries à la recherche de solutions fiables et abordables. L'intégrité, l'efficacité et la sécurité des applications cruciales sont toutes assurées par l'utilisation de l'acier au carbone dans les équipements industriels. La demande croissante de diverses industries d’utilisation finale devrait stimuler la consommation de produits. Par application, le segment de l’automobile et des transports détient une part de 19,04 % en 2025.

ANALYSE RÉGIONALE

Asie-Pacifique

Asia Pacific Carbon Steel Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 587,9 milliards de dollars en 2025, soit une part de 59,60 %, et devrait atteindre 617,2 milliards de dollars en 2026. L'industrialisation rapide et le développement des infrastructures en Chine et en Inde entraînent une forte demande pour ce produit en Asie-Pacifique. Le secteur de la construction, en particulier, est un moteur majeur, avec une demande importante d'acier pour les structures de bâtiments, les ponts et les infrastructures de transport. En outre, l’expansion des opérations manufacturières et la croissance de l’industrie automobile devraient faire augmenter la demande de produits. La croissance démographique, l’urbanisation et l’augmentation des revenus disponibles dans la région stimulent la croissance du marché de la région Asie-Pacifique. Le marché japonais devrait atteindre 40,8 milliards USD d'ici 2026, le marché chinois devrait atteindre 387,2 milliards USD d'ici 2026 et le marché indien devrait atteindre 70,3 milliards USD d'ici 2026.

- La Chine devrait connaître un fort TCAC de 4,50 % au cours de la période de prévision.

- En Asie-Pacifique, le segment de l’automobile et des transports détient une part de marché de 59,60 % en 2025.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

La région Europe a accaparé 18,90 % du marché mondial en 2025, générant 186,8 milliards de dollars de revenus, et devrait atteindre 195,1 milliards de dollars en 2026. La croissance du marché européen et la demande de produits sidérurgiques sont stimulées par l’accent mis sur le développement des infrastructures, notamment les réseaux de transport, les bâtiments et les projets énergétiques. L’industrie automobile, grand utilisateur d’acier, joue un rôle essentiel dans la propulsion du marché. En outre, des réglementations environnementales strictes et des initiatives de développement durable favorisent l’adoption de technologies de fabrication plus propres et le développement d’un acier de haute qualité à faible teneur en carbone. Le marché britannique devrait atteindre 18,6 milliards de dollars d’ici 2026, et le marché allemand devrait atteindre 47,6 milliards de dollars d’ici 2026.

- L’Europe devrait croître à un TCAC de 4,2 % au cours de la période de prévision.

Amérique du Nord

En 2025, le marché nord-américain s'élevait à 96,8 milliards de dollars, soit 9,80 % de la demande mondiale, et devrait atteindre 101,1 milliards de dollars en 2026. La solide base industrielle de l'Amérique du Nord, en particulier dans des domaines tels que la construction, l'automobile et l'énergie, contribue à la demande pour ce produit. Les projets d’expansion des infrastructures, tels que les réseaux de transport et les oléoducs et gazoducs, stimulent davantage le marché. De plus, les progrès techniques améliorent la capacité de fabrication et la qualité des produits sur le marché régional. Dans l’ensemble, la croissance économique, l’expansion industrielle et l’accent mis sur l’innovation favorisent la demande régionale pour ce produit. Le marché américain devrait atteindre 76,8 milliards de dollars d’ici 2026.

L’industrialisation accrue, le développement des infrastructures et l’activité de construction au Brésil, au Mexique et en Argentine stimulent le marché de l’Amérique latine. L'économie en expansion de la région et la demande accrue de secteurs à forte intensité d'acier contribuent à l'expansion du marché. Le marché du Moyen-Orient et de l'Afrique représentait 62 milliards de dollars en 2025, soit 6,30 % de l'industrie mondiale, et devrait atteindre 64,9 milliards de dollars en 2026. Au Moyen-Orient et en Afrique, le marché est tiré par la demande croissante d'acier de la part des secteurs du bâtiment et de la construction, du pétrole et du gaz et de la fabrication. L'accent mis par la région sur la diversification des économies, la création de mégaprojets et l'investissement dans les infrastructures permet au marché de prospérer.

l'Amérique latine

En 2025, l'Amérique latine représentait 62 milliards de dollars, soit 5,40 % du marché mondial, et devrait atteindre 64,9 milliards de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs utilisent une combinaison stratégique d'acquisitions et de lancements de nouveaux produits pour renforcer leur position sur le marché

Le marché mondial est considérablement consolidé, avec des acteurs clés tels qu'ArcelorMittal, NIPPON STEEL CORPORATION, POSCO et Baosteel Group Corporation. Ces entreprises se font concurrence principalement sur la base des prix et des caractéristiques d'application de leurs produits. La majorité des entreprises mondiales investissent dans de nouvelles technologies de production sur des marchés clés. Les principaux acteurs du marché développent de nouveaux produits plus durables et plus efficaces. Ces produits utilisent de nouvelles technologies et matériaux, offrant plusieurs avantages par rapport aux produits traditionnels. Les principaux acteurs forment également des partenariats avec d'autres entreprises pour partager des ressources et une expertise, ce qui peut contribuer au développement de nouveaux produits, à l'expansion des réseaux et à l'amélioration de l'efficacité globale.

Liste des principales entreprises d’acier au carbone :

- ArcelorMittal(Luxembourg)

- SOCIÉTÉ D'ACIER NIPPON. (Japon)

- POSCO (Corée du Sud)

- Société du groupe Baosteel (Chine)

- JFE Steel Corporation (Japon)

- Tata Steel Limited (Inde)

- United States Steel Corporation (États-Unis)

- ThyssenKrupp AG (Allemagne)

- Groupe HBIS(Chine)

- JSW Steel Corporation (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2024 -JSW Steel Limited et JFE Steel Corporation ont formé une coentreprise nommée SW JFE Electrical Steel Private Limited. La coentreprise créée s'aligne sur le marché croissant de l'acier électrique à grains orientés en Inde.

- mai 2023–JSW Steel a déclaré que sa filiale en propriété exclusive, JSW Steel Coated Products Limited, finaliserait l'acquisition de National Steel and Agro Industries (NSAIL) pour un paiement total de 75 millions de dollars.

- Mai 2023 –Saudi Aramco & public Investment et Baosteel Group ont annoncé une coentreprise pour construire une usine de fabrication d'acier en Arabie Saoudite avec une capacité annuelle de 2,5 millions de tonnes de fer réduit directement et de 1,5 million de tonnes de tôles d'acier.

- septembre 2022 –ArcelorMittal Nippon Steel India Limited a annoncé la nouvelle construction et la nouvelle capacité d'installations de laminage à chaud et en amont à Hazira Steel India. La société a annoncé l'acquisition d'actifs d'énergie électrique, de ports et d'infrastructures qui étaient exploités par des sociétés distinctes.

- janvier 2022 –POSCO s'est associé au groupe Adani et a annoncé la création d'une aciérie et d'une société d'exploration intégrées pour un investissement estimé à 5 milliards de dollars.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché examine en profondeur les facteurs clés tels que les grandes entreprises, les biens et les services. Il présente également les tendances du marché et met en évidence les avancées importantes du secteur. L'étude inclut différentes variables qui ont contribué à la croissance du marché au cours des dernières années et les facteurs énumérés ci-dessus. Il examine les dernières dynamiques et opportunités du marché du secteur, ainsi que les données historiques et les estimations de croissance des revenus aux niveaux mondial, régional et national.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,5% (2026-2034) |

|

Unité |

Valeur (milliards USD), volume (kilotonne) |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 987,00 milliards de dollars en 2025 et devrait atteindre 1 484,10 milliards de dollars d’ici 2034.

En 2025, la taille du marché de l’Asie-Pacifique s’élevait à 587,9 milliards de dollars.

Le marché affichera un TCAC de 4,5% au cours de la période de prévision (2026-2034).

Le segment de l’acier à faible teneur en carbone devrait dominer le marché au cours de la période de prévision.

La croissance du secteur de la construction et les dépenses en infrastructures sont des facteurs qui stimulent le marché.

ArcelorMittal, Nippon Steel Corporation, POSCO et HBIS Group sont des acteurs majeurs sur le marché mondial.

L’Asie-Pacifique a dominé le marché en termes de part en 2025.

La demande croissante provenant des projets de construction de bâtiments et de construction commerciale devrait stimuler l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés