Taille du marché du verre cellulaire, part et analyse de l’industrie, par type de produit (blocs et coques et gravier de verre mousse), par application (industrielle, construction et autres) et prévisions régionales, 2026-2034

Taille du marché du verre cellulaire et perspectives d’avenir

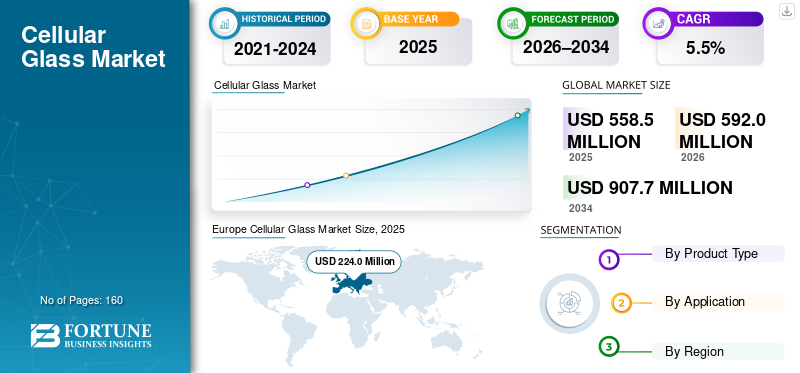

La taille du marché mondial du verre cellulaire était évaluée à 558,5 millions de dollars en 2025. Le marché devrait passer de 592,0 millions de dollars en 2026 à 907,7 millions de dollars d’ici 2034, avec un TCAC de 5,5 % au cours de la période de prévision. L'Europe a dominé le marché du verre cellulaire avec une part de marché de 40,11 % en 2025.

Le verre cellulaire (également connu sous le nom de verre mousse) est un matériau isolant rigide à cellules fermées produit en moussant du verre recyclé et en le transformant en produits tels que des blocs, des coques, des panneaux ou des granulés. Il est incombustible, étanche à l’eau et à la vapeur, dimensionnellement stable et offre une résistance élevée à la compression par rapport à de nombreuses alternatives d’isolation. Il est largement utilisé dans diverses utilisations finales, notamment la construction, l’isolation des processus industriels et d’autres applications spécialisées où les performances thermiques et la résistance à l’humidité à long terme sont essentielles.

La croissance du marché est tirée par des exigences plus strictes en matière de sécurité des bâtiments et d’efficacité énergétique, une préférence croissante pour les systèmes d’isolation incombustibles et des investissements continus dans des infrastructures industrielles et cryogéniques bénéficiant d’une isolation étanche à la vapeur.

En outre, le marché comprend plusieurs acteurs majeurs, dont Owens Corning, Wedge India, PINOSKLO, ZHEJIANG ZHENSHEN INSULATION TECHNOLOGY CORP.LTD. et Tianjin Huali Thermal Insulation Building Material Co., Ltd. Un large portefeuille, des lancements de produits innovants et une forte expansion de la présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du verre cellulaire

- Taille du marché en 2025 : 558,5 millions de dollars

- Taille du marché en 2026 : 592,0 millions de dollars

- Taille du marché prévue pour 2034 : 907,7 millions de dollars

- TCAC : 5,5 % de 2026 à 2034

- L'Europe a dominé le marché du verre cellulaire avec une part de 40,11 % en 2025.

- Le segment block & shell représentait la plus grande part de marché en 2025.

- Le segment industriel détenait une part de 53,7 % en 2025.

Europe

L’Europe était évaluée à 224,0 millions de dollars en 2025 et devrait atteindre 238,7 millions de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 126,7 millions de dollars en 2026, soutenu par la croissance des activités industrielles et de construction.

Amérique du Nord

L’Amérique du Nord devrait connaître une croissance à un TCAC de 5,7 % et atteindre 151,7 millions de dollars d’ici 2026, tirée par la demande d’infrastructures et d’isolation commerciale.

NOUS.

Le marché a atteint 126,5 millions de dollars en 2025, soutenu par une forte demande de projets de transformation industrielle et d'infrastructures.

Japon

L’attention croissante portée aux bâtiments économes en énergie et aux solutions d’isolation industrielle soutient la croissance du marché.

En savoir plus

TENDANCES DU MARCHÉ DU VERRE CELLULAIRE

Enveloppes de bâtiments coupe-feu, isolation circulaire en verre recyclé et projets cryogéniques

La demande de verre cellulaire continue d'être façonnée par le besoin du secteur de la construction en solutions d'isolation incombustibles et résistantes à l'humidité pour les toits, les façades et les assemblages souterrains, en particulier lorsque les codes et spécifications donnent la priorité à la sécurité incendie et à la durabilité à long terme. Dans le même temps, les fournisseurs renforcent les discours sur la circularité en augmentantverre recyclécontenu et publication de la documentation environnementale des produits, qui soutient l’adoption dans les achats axés sur le développement durable. En parallèle, la demande industrielle reste ancrée dans des projets exigeant des performances d'isolation dans des plages de températures extrêmes, notamment au GNL et autres systèmes cryogéniques, où une isolation étanche à la vapeur contribue à réduire les risques de condensation et de corrosion sous l'isolation.

- Par exemple, la directive révisée sur la performance énergétique des bâtiments (UE/2024/1275) est entrée en vigueur le 28 mai 2024 et met l'accent sur une rénovation plus rapide et une performance énergétique plus élevée dans le parc immobilier de l'UE, soutenant la demande d'isolation durable (Commission européenne

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les besoins en matière d’isolation incombustible et étanche à la vapeur et les exigences de performance portante stimulent la croissance du marché

Le verre cellulaire est de plus en plus spécifié là où l'incombustibilité, la stabilité thermique de longue durée et l'imperméabilité à l'humidité sont obligatoires, notamment pour les toits plats, les fondations et les systèmes industriels exposés à des conditions de fonctionnement difficiles. Contrairement à de nombreux matériaux isolants polymères, le verre cellulaire conserve ses performances dans des conditions humides et supporte des charges de compression élevées, qui sont pertinentes pour les toits-terrasses, les assemblages porteurs d'équipements et les conceptions d'isolation souterraines. Dans les applications industrielles, des exigences de performance cohérentes et un approvisionnement basé sur les spécifications favorisent une adoption répétée dans les usines de traitement et les actifs cryogéniques.

- Par exemple, la norme ASTM C552 définit les exigences de performance pour l'isolation thermique en verre cellulaire destinée aux systèmes commerciaux et industriels.

RESTRICTIONS DU MARCHÉ

Un coût d’installation plus élevé par rapport à l’isolation de base et une base de producteurs limitée limitent une adoption plus large

Le verre cellulaire est généralement positionné comme un matériau isolant de première qualité, et son adoption peut être limitée dans les projets sensibles aux coûts oùmousses polymèresou la laine minérale sont des substituts acceptés. Le marché compte également un nombre limité de fabricants spécialisés, et la logistique peut être restrictive pour le gravier de mousse de verre en raison de la rentabilité du transport en vrac. En outre, la connaissance des spécifications et des entrepreneurs peut être inégale selon les régions, ce qui augmente la charge d'apprentissage en matière de qualification et d'installation pour certaines équipes de projet. Collectivement, ces facteurs peuvent restreindre l’adoption du produit, entravant ainsi la croissance du marché du verre cellulaire.

OPPORTUNITÉS DE MARCHÉ

Programmes de rénovation et expansion de la capacité de GNL/cryogénie pour créer des opportunités de croissance lucratives

Les programmes de rénovation menés par des politiques et les règles renforcées en matière de performance énergétique créent des opportunités pour le verre cellulaire dans les toits, les fondations et les assemblages sensibles à l'humidité, où sa longue durée de vie et sa faible absorption d'eau réduisent les risques liés au cycle de vie. Du côté industriel, l’expansion de la capacité de GNL et des investissements plus importants dans les infrastructures cryogéniques soutiennent la demande d’isolation étanche à la vapeur qui maintient l’intégrité structurelle malgré des gradients de température extrêmes. Il existe également des opportunités d’étendre l’adoption du gravier de mousse de verre comme isolant circulaire porteur et comme matériau de remplissage léger dans les fondations et les projets d’infrastructure.

- Le Global LNG Capacity Tracker de l’Agence internationale de l’énergie met en évidence les ajouts continus de capacité de liquéfaction jusqu’en 2030, soutenant la demande d’isolation liée àInfrastructures GNL

LES DÉFIS DU MARCHÉ

Le risque de substitution dans les utilisations de construction standard et la cyclicité des projets dans les utilisations finales industrielles pourraient entraver la croissance du marché

Dans les applications standards d’isolation des bâtiments, le verre cellulaire entre en concurrence avec des matériaux isolants moins coûteux, et le risque de substitution reste élevé là où l’incombustibilité ou l’étanchéité à la vapeur ne sont pas des exigences strictes. Pour les applications industrielles et cryogéniques, la demande peut être pilotée par des projets, les achats étant liés aux cycles d'investissement dans les industries du GNL, du raffinage et des procédés. De plus, la volatilité des coûts énergétiques peut influencer l’économie manufacturière, tandis que les approbations spécifiques à une région et les pratiques des entrepreneurs peuvent ralentir l’adoption dans de nouvelles zones géographiques.

Analyse de segmentation

Par type de produit

Le segment Block & Shell est en tête en raison de sa forte utilisation dans l'isolation industrielle et les applications de toiture et de bâtiment

En fonction du type de produit, le marché est segmenté en blocs et coques et en gravier de verre mousse.

Le segment block & shell représentait la plus grande part de marché du verre cellulaire en 2025. Ce segment est tiré par son utilisation dans les systèmes d'isolation industriels et les applications exigeantes sur les toitures et les bâtiments où l'incombustibilité et les performances d'étanchéité à la vapeur sont essentielles.

Le segment du gravier de mousse de verre devrait croître favorablement tout au long de la période de prévision, et est soutenu par son utilisation comme isolant porteur et comme remplissage léger dans les fondations, les toits et les infrastructures. Sa croissance s'aligne sur les pratiques de construction circulaire et l'intérêt croissant pour les granulats à base de verre recyclé pour l'isolation et le drainage. Le segment du gravier de verre mousse devrait croître à un TCAC de 5,1 % au cours de la période d’étude.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'application industrielle domine en raison de l'utilisation intensive du verre cellulaire

Par application, le marché est classé en industriel, construction et autres.

Le segment industriel représentait la plus grande part de marché du verre cellulaire, soit 53,7 % en 2025. La croissance du segment est principalement tirée par les spécifications du verre cellulaire dans les usines de transformation, les raffineries, les installations chimiques et les systèmes cryogéniques, où l’imperméabilité à l’humidité et les performances thermiques de longue durée réduisent les risques opérationnels.

Le segment de la construction devrait également connaître un TCAC de 5,2 % sur la période projetée. La croissance du segment est soutenue par les toitures haut de gamme et les assemblages souterrains, en particulier là où l'incombustibilité, la résistance à la compression et la résistance à l'eau sont essentielles.

Perspectives régionales du marché du verre cellulaire

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Europe

Europe Cellular Glass Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Europe détenait la part dominante en 2025, évaluée à 224,0 millions de dollars, et devrait conserver cette part dominante en 2026, avec 238,7 millions de dollars. La croissance de la région est tirée par des exigences strictes en matière de performance énergétique des bâtiments et par une forte adoption de matériaux incombustibles.isolationsolutions pour les projets de rénovation et de construction neuve.

Marché du verre cellulaire en Allemagne

Le marché allemand a atteint environ 59,1 millions de dollars en 2025, soit environ 6,4 % des ventes mondiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché du verre cellulaire au Royaume-Uni

Le Royaume-Uni a réalisé en 2025 29,3 millions de dollars, ce qui représente environ 5,3 % des revenus du marché mondial.

Amérique du Nord

L’Amérique du Nord devrait connaître une croissance significative de 5,7 % au cours de la période de prévision et atteindre 151,7 millions de dollars en 2026. La région bénéficie de spécifications de toiture critiques, d’exigences d’isolation industrielle et d’investissements continus dans les actifs énergétiques et de l’industrie de transformation.

Marché américain du verre cellulaire

En 2025, le marché américain a généré 126,5 millions de dollars, le pays représentant la majorité de la consommation régionale grâce aux infrastructures en amont et intermédiaire, aux actifs de transformation industrielle et aux projets d'isolation des bâtiments commerciaux à haute performance.

Asie-Pacifique

L’Asie-Pacifique est également un contributeur important, avec un marché estimé à 126,7 millions de dollars en 2026. La croissance de la région est soutenue par les investissements industriels, l’adoption sélective d’enveloppes de bâtiments à haute performance et l’expansion dechaîne du froidet l'infrastructure des processus. La Chine reste le plus grand consommateur de la région, tandis que le Japon et la Corée du Sud y contribuent par le biais d'applications industrielles et de construction de haute qualité.

Marché chinois du verre cellulaire

En 2025, le marché chinois a capté 47,3 millions de dollars, tiré par l'isolation industrielle dans les secteurs de la chimie, du raffinage et de certains systèmes cryogéniques/chaîne du froid, où les performances d'étanchéité à l'humidité et d'incombustibilité sont valorisées.

l'Amérique latine

L’Amérique latine connaît une croissance régulière, avec des projections estimées à 29,8 millions de dollars pour 2026. La demande est largement tirée par les importations et liée à des projets industriels sélectifs, à des spécifications de construction haut de gamme et à des cas d'utilisation d'infrastructures où l'isolation porteuse et la résistance à l'humidité ajoutent de la valeur.

Le Moyen-Orient et l'Afrique

Le Moyen-Orient et l'Afrique se développent progressivement, avec des ventes enregistrées d'environ 45,1 millions de dollars en 2025. Les pays du CCG représentent la majorité de la demande régionale en raison de projets d'infrastructures industrielles et énergétiques où l'isolation étanche à la vapeur est valorisée, tandis que la demande hors CCG est liée à des projets de construction et d'approvisionnement institutionnels sélectionnés.

Marché du verre cellulaire du CCG

GCC a atteint 26,8 millions de dollars en 2025, soit environ 4,3 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs adoptent une vente basée sur les spécifications, un positionnement circulaire et une capacité de fabrication pour maintenir leurs positions sur le marché.

La concurrence est façonnée par le savoir-faire en matière de processus (cohérence des performances des cellules fermées), les capacités de certification et de conformité, l'accès à des matières premières en verre recyclé et la capacité à prendre en charge les spécifications des projets sur les marchés de la construction et de l'industrie. Les principaux différenciateurs concurrentiels comprennent les services de fabrication de coques et de formes personnalisées, le support des entrepreneurs et la documentation produit publiée pour un approvisionnement axé sur le développement durable.

Parmi les principaux acteurs du marché figurent Owens Corning, Wedge India, PINOSKLO, ZHEJIANG ZHENSHEN INSULATION TECHNOLOGY CORP.LTD. et Tianjin Huali Thermal Insulation Building Material Co., Ltd. Les portefeuilles de produits, les approbations techniques et la force de distribution régionale soutiennent le positionnement de ces acteurs sur le marché mondial.

LISTE DES PRINCIPALES ENTREPRISES DE VERRE CELLULAIRE PROFILÉES

- Owens Corning(NOUS.)

- Coin Inde(Inde)

- PINOSKLO(Ukraine)

- ZHEJIANG ZHENSHEN INSULATION TECHNOLOGY CORP.LTD. (Chine)

- Matériaux de construction d'isolation thermique de Tianjin Huali Co., Ltd. (Chine)

- INSULTHERM (États-Unis)

- POLYDROS, S.A. (Espagne)

- Cellglas Group AB (Suède)

- Metfel Engineering LLC (Turquie)

- Multi-Glass Insulation Ltd. (Canada)

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,5 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type de produit, application et région |

|

Par type de produit |

· Bloc et coque · Gravier de verre mousse |

|

Par candidature |

· Industriel · Construction · Autres |

|

Par géographie |

· Amérique du Nord (par type de produit, application et pays) o États-Unis (par application) o Canada (par demande) · Europe (par type de produit, application et pays/sous-région) o Allemagne (par application) o France (par candidature) o Italie (par candidature) o Royaume-Uni (par application) o Reste de l'Europe (par application) · Asie-Pacifique (par type de produit, application et pays/sous-région) o Chine (par application) o Japon (par application) o Inde (par application) o Corée du Sud (par application) o Reste de l'Asie-Pacifique (par application) · Amérique latine (par type de produit, application et pays/sous-région) o Brésil (par candidature) o Mexique (par candidature) o Reste de l'Amérique latine (par application) · Moyen-Orient et Afrique (par type de produit, application et pays/sous-région) o GCC (par application) o Afrique du Sud (par candidature) o Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

Fortune Business Insights estime que la taille du marché mondial était de 558,5 millions de dollars en 2025 et devrait atteindre 907,7 millions de dollars d'ici 2034.

Le marché devrait enregistrer un TCAC de 5,5 % au cours de la période de prévision.

Le segment des applications industrielles a dominé le marché en 2025.

L’Europe détenait la part de marché la plus élevée en 2025.

Owens Corning, Wedge India, PINOSKLO, ZHEJIANG ZHENSHEN INSULATION TECHNOLOGY CORP.LTD. et Tianjin Huali Thermal Insulation Building Material Co., Ltd sont quelques-uns des principaux acteurs du marché.

Le besoin croissant d'isolation incombustible et étanche à la vapeur dans les systèmes de construction et industriels, en particulier là où la sécurité incendie et la résistance à l'humidité sont des moteurs de croissance.

Des codes énergétiques des bâtiments plus stricts, une utilisation croissante dans les assemblages souterrains/fondations et sur toits plats, et des investissements industriels/cryogéniques continus (par exemple, GNL) où une isolation longue durée et résistante à la corrosion réduit les risques liés au cycle de vie.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés