Taille, part et analyse de l’industrie des modules cellulaires, par type de module (2G/3G, 4G LTE, LTE-M, NB-IoT et 5G), par facteur de forme (montage en surface (LGA, BGA), carte enfichable (M.2, mini-PCIe), USB/Dongle et autres), par application (automobile et transports, industrie et fabrication, services publics intelligents, soins de santé, électronique grand public, villes et infrastructures intelligentes et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES MODULES CELLULAIRES ET PERSPECTIVES FUTURES

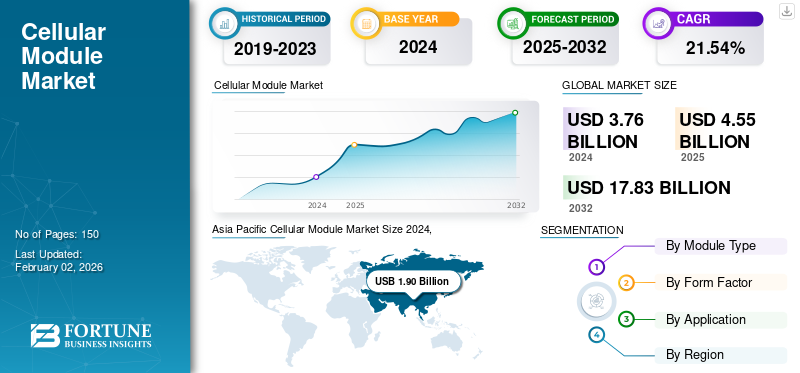

La taille du marché mondial des modules cellulaires était évaluée à 4,55 milliards USD en 2025. Le marché devrait passer de 5,52 milliards USD en 2026 à 23,55 milliards USD d’ici 2034, avec un TCAC de 19,89 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des modules cellulaires avec une part de marché de 50,52 % en 2025.

Un module cellulaire fait référence à un appareil compact qui permet aux machines et aux systèmes IoT de se connecter aux réseaux cellulaires tels que 4G, LTE-M et 5G pour la communication de données sans Wi-Fi. Ces éléments sont cruciaux pour les véhicules, les appareils intelligents et l’usage industriel.

Le marché connaît une croissance constante en raison de l'adoption croissante de la technologie IoT, du développement des villes intelligentes, de l'expansion du réseau 5G et de la demande croissante de solutions connectées pour l'automobile et les soins de santé. De plus, la croissance des technologies LPWA (Low Power Wide Area) alimente également la demande de modules économes en énergie.

Divers acteurs clés, dont Quectel Wireless Solutions Co., Ltd., Fibocom Wireless Inc., Telit Cinterion, China Mobile IoT Company Limited et LG Innotek Co., Ltd., s'efforcent d'acquérir une position de leader sur le marché en adoptant diverses stratégies telles que les fusions, l'adoption de technologies innovantes et de nouveaux lancements.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L’adoption croissante des appareils IoT et la numérisation industrielle stimulent le développement du marché

L’adoption croissante de la numérisation industrielle et des appareils IoT stimule la croissance du marché des modules cellulaires. Alors que les industries recherchent une fabrication intelligente, une automatisation et une surveillance en temps réel, une connectivité efficace et fiable devient cruciale. Les modules cellulaires sont apparus comme une solution réalisable car ils permettent une communication transparente de machine à machine dans le cadre d’une opération à grande échelle sans nécessiter de Wi-Fi. De plus, les initiatives de l'Industrie 4.0 et différentes usines intelligentes dépendent de modules cellulaires pour se connecter aux équipements, aux capteurs et aux systèmes de contrôle, améliorant ainsi l'efficacité, la productivité et la prise de décision.

- Par exemple, selon l’Institut national des normes et technologies, d’ici 2025, l’impact global des appareils IoT sur l’économie mondiale se situera entre 4 000 et 11 000 milliards de dollars.

Restrictions du marché

La complexité de la certification et les coûts d’intégration élevés entravent la croissance du marché

La complexité de la certification et les coûts d’intégration plus élevés constituent des freins majeurs à la croissance du marché. Chaque module doit être conforme aux normes réglementaires régionales et aux certifications de réseau qui peuvent varier selon les opérateurs et les pays, ce qui entraîne des procédures d'approbation coûteuses et longues.

De plus, les fabricants d'appareils doivent également garantir la compatibilité avec les différentes technologies cellulaires, augmentant ainsi la complexité de conception et les coûts de test. L'intégration de tels modules dans les divers appareils IoT nécessite donc des adaptations matérielles et logicielles personnalisées, augmentant encore les coûts de développement.

Opportunités de marché

L'expansion de la 5G RedCap, des réseaux privés et de l'IoT automobile offre des opportunités de croissance lucratives

La croissance des réseaux privés 5G et l’essor de l’IoT automobile offrent une opportunité significative pour le marché. Les réseaux privés 5G offrent une fiabilité, une vitesse et une faible latence améliorées, permettant ainsi aux industries de déployer une connectivité personnalisée et sécurisée pour les usines, les services publics et la logistique intelligents. Les modules cellulaires sont des composants cruciaux pour l’intégration de tels réseaux dans les machines et appareils.

TENDANCES DU MARCHÉ DES MODULES CELLULAIRES

L'intégration de la 5G, de l'eSIM/iSIM et de l'Edge Computing pilotée par l'IA est devenue une tendance importante du marché

Intégration de la 5G, de l'informatique de pointe basée sur l'IA et d'Esim/iSIM pour améliorer la flexibilité, la connectivité et les performances. La 5G permet une communication à faible latence pour les applications en temps réel, tandis que les technologies Esim/iSIM tendent à simplifier l'activation des appareils et la gestion à distance, favorisant ainsi l'évolutivité mondiale.

De plus, l’informatique de pointe basée sur l’IA permet le traitement des données directement au sein des appareils, réduisant ainsi la dépendance au cloud et améliorant le temps de réponse. Ces facteurs transforment collectivement le marché des modules cellulaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de module

La demande croissante d’une couverture réseau croissante stimule la croissance du segment 4G LTE

En fonction du type de module, le marché est segmenté en 2G/3G, 4G LTE, LTE-M, NB-IoT et 5G.

En 2024, le segment 4G LTE devrait dominer le marché avec une part de 52,02 % en 2026. Cette croissance du segment est attribuée à la couverture réseau croissante et à la baisse des coûts des modules. De plus, ce type de module fournit également un écosystème de certification mature qui aide à répondre à la plupart des besoins de performances de l'IoT.

De plus, le segment 5G détenait le TCAC le plus élevé de 24,69 % en 2024. Cette croissance est principalement due aux cas d'utilisation croissants de RedCap et à la 5G privée déverrouillant l'IoT de niveau intermédiaire. Cela nécessite un débit plus élevé, des cycles de vie des appareils plus longs et une latence plus faible.

Par facteur de forme

Conceptions robustes et compactes de montage en surface (LGA, BGA) pour stimuler la croissance du segment

Le marché est divisé en montage en surface (LGA, BGA), carte enfichable (M.2, mini-PCIe), USB/Dongle et autres, en fonction du facteur de forme.

Parmi ceux-ci, le segment des supports en surface (LGA, BGA) devrait dominer le marché avec une part de 68,14 % en 2026. Le segment a également enregistré un TCAC le plus élevé de 22,43 % en 2024. Ce facteur de forme permet des conceptions robustes et compactes et une fabrication SMT en volume plus élevé pour les points finaux IoT sensibles aux coûts et à l'espace limité.

En revanche, le segment des cartes plug-in (M.2, mini-PCIe) connaît une croissance significative. Cette croissance est due aux passerelles industrielles, et les PC privilégient les modules remplaçables sur site pour les mises à niveau générationnelles et la flexibilité entre les opérateurs.

Par candidature

Des capacités strictes et obligatoires en matière de sécurité ou de télématique stimulent la croissance du segment de l'automobile et des transports

Le marché est divisé en automobile et transports, industrie et fabrication, services publics intelligents, soins de santé, électronique grand public, villes et infrastructures intelligentes, etc., en fonction des applications.

Parmi ceux-ci, le segment de l’automobile et des transports devrait dominer le marché avec une part de 22,26 % en 2026. Cette croissance segmentaire est attribuée aux capacités strictes et obligatoires de sécurité ou de télématique, à la préparation croissante du C-V2X et à la gestion efficace de la flotte.

D'autre part, le segment des services publics intelligents détenait le TCAC le plus élevé de 25,07 % en 2024. Cette croissance est attribuée aux déploiements à grande échelle d'AMI et à la modernisation rapide du réseau qui adoptent le LTE-M/NB-IoT/5G pour mesurer la faible consommation, la longue durée de vie et la surveillance des infrastructures.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DES MODULES CELLULAIRES

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

En 2025, l'Amérique du Nord détenait 14,82 % de la part de marché mondiale, atteignant une valorisation de 0,67 milliard de dollars, et devrait croître pour atteindre 0,81 milliard de dollars en 2026, soutenue par l'adoption précoce de technologies de connectivité avancées et un écosystème bien établi de fabricants de télécommunications, d'automobiles et d'industries. La région bénéficie du déploiement généralisé de l’infrastructure 5G, permettant une meilleure intégration des appareils connectés dans les applications d’entreprise et grand public. Les initiatives réglementaires visant à accélérer la transformation numérique et la mobilité connectée soutiennent davantage l’expansion du marché. Les États-Unis, qui devraient générer 0,48 milliard de dollars de revenus d’ici 2026, restent le principal contributeur en raison de leurs forts taux d’adoption technologique, de leurs investissements considérables dans les réseaux et de la demande croissante de solutions de connectivité de nouvelle génération.

Europe

Le marché en Europe a atteint 0,88 milliard de dollars en 2025, soit 19,24 % du chiffre d'affaires total du marché, et devrait atteindre 1,05 milliard de dollars en 2026, grâce à l'augmentation des investissements dans les infrastructures numériques et à l'adoption rapide des technologies connectées dans les secteurs industriel et automobile. Le cadre réglementaire de la région continue d’encourager l’innovation dans les domaines de la mobilité intelligente, de l’automatisation industrielle et des déploiements de connectivité sécurisée. La forte demande de modules de communication avancés est soutenue par les initiatives de modernisation en cours et l'expansion des écosystèmes connectés dans plusieurs secteurs. Le Royaume-Uni, l’Allemagne et la France devraient contribuer de manière significative à la croissance régionale, avec des revenus projetés respectivement de 0,25 milliard de dollars, 0,22 milliard de dollars d’ici 2026 et 0,16 milliard de dollars en 2025.

Asie-Pacifique

L’Asie-Pacifique a contribué pour environ 2,3 milliards de dollars au marché mondial en 2025, soit une part de 50,52 %, et devrait atteindre 2,79 milliards de dollars en 2026. Le leadership de la région est principalement attribué à sa vaste base de fabrication de modules, à ses solides capacités de production électronique et à la demande croissante de solutions connectées dans les principales économies. Le soutien du gouvernement aux déploiements 4G et 5G, combiné à des politiques industrielles favorables, continue d’accélérer le développement du marché. La numérisation croissante, l’adoption croissante de l’IoT et l’augmentation des investissements dans les infrastructures de télécommunications renforcent encore la demande régionale. Le marché japonais est évalué à 0,66 milliard de dollars d'ici 2026, le marché chinois à 0,80 milliard de dollars d'ici 2026 et le marché indien à 0,52 milliard de dollars d'ici 2026, soutenus par l'expansion du réseau à grande échelle et l'adoption croissante des technologies connectées.

Asia Pacific Cellular Module Market Size 2025,(USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

l'Amérique latine

En 2025, l'Amérique latine a généré 0,4 milliard de dollars, contribuant à hauteur de 8,86 % aux revenus du marché mondial, et devrait atteindre 0,5 milliard de dollars en 2026, grâce à l'augmentation des investissements dans les infrastructures de télécommunications et à l'expansion des initiatives de connectivité numérique. La demande est stimulée par le déploiement de nouveaux projets de réseaux, l'adoption croissante de solutions de services publics intelligents et le besoin croissant de technologies de communication sans fil fiables. Les efforts réglementaires axés sur l’amélioration de l’accès au haut débit et l’amélioration de la couverture du réseau créent des conditions favorables à la croissance du marché. L’expansion continue de la 4G et des réseaux émergents 5G devrait soutenir l’adoption à long terme dans les zones urbaines et rurales.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique a accaparé 6,57 % du marché mondial en 2025, générant 0,3 milliard de dollars de revenus, et devrait atteindre 0,37 milliard de dollars en 2026. La croissance dans la région est alimentée par le développement continu des villes intelligentes, les projets de modernisation des services publics et l'augmentation des investissements dans les infrastructures de télécommunications avancées. Les gouvernements et les autorités réglementaires soutiennent activement les programmes de transformation numérique, encourageant un déploiement plus large des technologies de connectivité de nouvelle génération. L’expansion de la couverture 4G, 5G et des réseaux non terrestres (NTN) améliore encore les opportunités de marché. Les pays du CCG devraient jouer un rôle clé dans la croissance régionale, représentant collectivement 0,10 milliard de dollars du marché en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Objectif croissant de l'adoption de technologies innovantes pour maintenir leurs positions dominantes sur le marché

L'industrie des modules cellulaires se compose de différents acteurs, notamment Quectel Wireless Solutions Co., Ltd., Fibocom Wireless Inc., Telit Cinterion, China Mobile IoT Company Limited, LG Innotek Co., Ltd. et d'autres. Ces entreprises adoptent différentes stratégies clés pour maintenir leur position sur le marché. Ces stratégies pourraient inclure des fusions et des collaborations, l’adoption de technologies innovantes, le lancement de nouveaux produits et autres.

LISTE DES PRINCIPALES ENTREPRISES DE MODULES CELLULAIRES PROFILÉES

- Quectel Wireless Solutions Co., Ltd. (Chine)

- Fibocom Wireless Inc. (Chine)

- Telit Cinterion (États-Unis)

- China Mobile IoT Company Limited (Chine)

- LG Innotek Co., Ltd. (Corée du Sud)

- u-blox Holding AG (Suisse)

- Sierra Wireless, Inc. (Canada)

- SIMCom Wireless Solutions Limited (Chine)

- Murata Manufacturing Co., Ltd. (Japon)

- Huawei Technologies Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En novembre 2025, Seeed Studio a lancé une nouvelle série de modules basés sur le SoC sans fil à très faible consommation nRF54L15 de nouvelle génération de Nordic Semiconductor. Les modules sont conçus pour permettre une large gamme d'applications IoT où une taille compacte, une faible consommation d'énergie et une connectivité sans fil multiprotocole sont essentielles – comme les capteurs sans fil, les appareils portables et les appareils domestiques intelligents. La plate-forme prend également en charge « Edge AI » et le prototypage rapide, aidant les développeurs et les startups à créer des projets AIoT (Internet artificiel des objets) compacts avec des capacités de traitement intégrées.

- En octobre 2025, MikroElektronika, le fabricant serbe de solutions embarquées, a lancé un nouveau module de connectivité sans fil basse consommation visant à accélérer le développement des applications Internet des objets (IoT) et IoT industriel (IIoT).

- En mars 2025, Telit Cinterion a lancé la série de modules LE310 LTE Cat 1 bis et le module GNSS SL871K2 L1, conçus pour des applications de suivi d'actifs abordables et à faible consommation avec un facteur de forme ultra-compact.

- En mars 2025, u-blox, un leader mondial des technologies de positionnement et de communication à courte portée, a annoncé le transfert de son activité de modules IoT cellulaires à Trasna, l'un des principaux fournisseurs de semi-conducteurs et de solutions IoT. Cette décision stratégique renforce la concentration d'u-blox sur son activité principale de localisation tout en permettant à Trasna de renforcer son offre de connectivité IoT de puce à cloud dans le secteur OEM.

- En septembre 2024, u-blox lance le premier module cellulaire IoT-NTN par satellite avec GNSS intégré résolvant les problèmes de connectivité à distance. Le SARA-S528NM10, alimenté par le chipset cellulaire/satellite UBX-S52 et la plate-forme GNSS M10 pour un positionnement faible consommation et simultané, élargit le portefeuille cellulaire de l'entreprise pour le marché de l'IoT par satellite sur la base de la spécification 3GPP Rel 17 pour la connectivité mondiale.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principaux fournisseurs de modules cellulaires, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché des modules cellulaires et met en évidence les principaux développements du secteur et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| Attributs | Détails |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Taux de croissance | TCAC de 19,89 % de 2026 à 2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (milliards USD) |

| Segmentation | Par type de module, facteur de forme, application et région |

| Par type de module |

|

| Par facteur de forme |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 5,52 milliards de dollars en 2026 et devrait atteindre 23,55 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 19,89 % au cours de la période de prévision.

L’adoption croissante des appareils IoT et la numérisation industrielle stimulent la croissance du marché.

Quectel Wireless Solutions Co., Ltd., Fibocom Wireless Inc., Telit Cinterion, China Mobile IoT Company Limited, LG Innotek Co., Ltd. et d'autres font partie des principaux acteurs du marché.

La région Asie-Pacifique détenait la plus grande part de marché.

L’Asie-Pacifique était évaluée à 2,3 milliards de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés