Taille du marché des médicaments contre les maladies rénales chroniques, part et analyse de l’industrie, par classe de médicaments (inhibiteurs du SGLT2, inhibiteurs de l’ECA, bloqueurs des récepteurs de l’angiotensine II, inhibiteurs directs de la rénine, antagonistes des récepteurs minéralocorticoïdes, antagonistes des récepteurs de l’endothéline et autres), par stade (stade 1, stade 2, stade 3a, stade 3b, stade 4 et autres), par indication de la maladie (rein diabétique) (maladie hypertensive/néphrosclérose, maladie polykystique des reins, néphrite tubulo-interstitielle chronique et autres)

Taille du marché des médicaments contre les maladies rénales chroniques et perspectives d’avenir

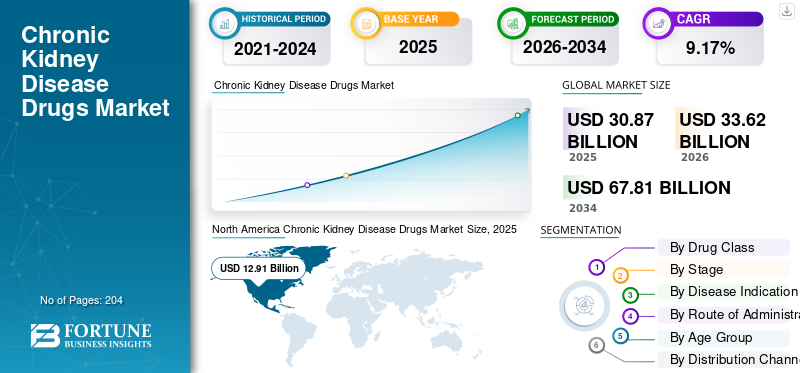

La taille du marché mondial des médicaments contre les maladies rénales chroniques était évaluée à 30,87 milliards USD en 2025. Le marché devrait passer de 33,62 milliards USD en 2026 à 67,81 milliards USD d’ici 2034, avec un TCAC de 9,17 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des médicaments contre les maladies rénales chroniques avec une part de marché de 41,82 % en 2025.

Les médicaments contre l'insuffisance rénale chronique (IRC) impliquent l'utilisation de pharmacothérapies qui ralentissent le déclin de la fonction rénale, réduisent l'albuminurie/protéinurie et diminuent le risque d'insuffisance rénale et d'événements cardio-rénaux dans la pratique clinique de routine. Ces médicaments sont prescrits à tous les stades de l'IRC (1 à 5 sans dialyse) et peuvent s'étendre aux soins de stade avancé où l'intensité du traitement et les médicaments complémentaires augmentent généralement. Les facteurs qui façonnent ce marché comprennent l’augmentation du fardeau de l’IRC, entraîné par le diabète, l’hypertension, l’obésité et le vieillissement des populations, ainsi qu’une identification plus précoce grâce à un dépistage plus large et à des tests de routine du DFGe/albuminurie. Le marché est également influencé par la pression des payeurs pour retarderdialysel’initiation et réduire les coûts d’hospitalisation, ce qui favorise l’adoption de thérapies présentant des bénéfices démontrables sur les reins et le système cardiovasculaire.

De grandes sociétés telles qu'AstraZeneca, Boehringer Ingelheim et Eli Lilly élargissent leurs portefeuilles de protection rénale autour des inhibiteurs du SGLT2.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES MÉDICAMENTS POUR LES MALADIES RÉNALES CHRONIQUES

- Taille du marché en 2025 : 30,87 milliards de dollars

- Taille du marché en 2026 : 33,62 milliards de dollars

- Taille du marché prévue pour 2034 : 67,81 milliards de dollars

- TCAC : 9,17 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des médicaments contre les maladies rénales chroniques avec une part de 41,82 % en 2025.

- Le segment des antagonistes des récepteurs de l'endothéline (ERA) devrait croître à un TCAC de 11,82 % au cours de la période de prévision.

- Le segment du stade 5 (sans dialyse) devrait croître à un TCAC de 10,59 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord a atteint 12,91 milliards de dollars en 2025 et a maintenu son leadership sur le marché, soutenu par une large adoption de thérapies avancées de protection rénale, des politiques de remboursement favorables et de solides programmes d’accès pour les patients.

Europe

L’Europe devrait atteindre 8,81 milliards de dollars en 2026 et croître à un TCAC de 8,09 %, tirée par des parcours thérapeutiques standardisés, une prévalence croissante de l’hypertension et un recours croissant à de nouveaux traitements contre les maladies rénales.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 7,98 milliards de dollars en 2026, soutenu par une population croissante de patients diabétiques et hypertendus, un accès élargi aux soins de santé et des initiatives croissantes en matière de soins chroniques.

NOUS.

Le marché devrait atteindre environ 13,29 milliards de dollars en 2026, ce qui représente environ 39,5 % du chiffre d'affaires mondial, grâce à l'adoption massive de thérapies innovantes contre la maladie rénale chronique et d'infrastructures de soins de santé avancées.

Japon

Le marché devrait atteindre environ 1,00 milliard de dollars en 2026, soutenu par le vieillissement de la population, l’augmentation de la prévalence de l’IRC et la demande croissante de solutions efficaces de gestion des maladies rénales.

En savoir plus

TENDANCES DU MARCHÉ DES MALADIES RÉNALES CHRONIQUES

Le passage à des traitements avancés au-delà des inhibiteurs de l’ECA/ARA traditionnels est une tendance importante du marché

Le paysage du traitement de l'IRC évolue, passant d'une concentration uniquement sur la gestion de la pression artérielle avec des inhibiteurs de l'ECA/ARA à des thérapies plus avancées et axées sur les résultats, visant à traiter directement la progression de la maladie rénale et le risque cardio-rénal. Les cliniciens ajoutent progressivement de nouvelles classes au blocage existant du SRAA pour obtenir une réduction de l'albuminurie, un déclin plus lent du DFGe et moins d'incidents d'insuffisance rénale, plutôt que de simplement abaisser la tension artérielle. Cette tendance est influencée par des preuves cliniques plus solides, un soutien plus large aux lignes directrices et l’intérêt des assurances pour les thérapies qui peuvent retarder les dépenses de dialyse/greffe. Par conséquent, la part de valeur évolue vers de nouveaux agents de protection rénale et thérapies spécialisées, tandis que les ACEi/ARA continuent d’être fondamentaux mais contribuent moins à la valeur en raison de leur statut générique. Le marché connaît une augmentation des traitements combinés/empilés parmi les patients éligibles, augmentant ainsi les dépenses annuelles par patient. Ces facteurs soutiennent la croissance du marché mondial des médicaments contre les maladies rénales chroniques.

- Par exemple, en janvier 2025, Novo Nordisk a annoncé que la FDA américaine avait approuvé Ozempic (sémaglutide) pour réduire le risque d'insuffisance rénale/d'aggravation de la maladie rénale et de décès cardiovasculaire chez les adultes atteints de diabète de type 2 et d'IRC.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le fardeau croissant des maladies rénales chroniques entraîné par le diabète, l’hypertension, l’obésité et le vieillissement de la population pour propulser la croissance du marché

La prévalence croissante de l’IRC est un moteur important du marché car elle élargit directement la population de patients diagnostiqués et traités, renforçant ainsi le besoin à long terme de traitements chroniques. Cette augmentation est étroitement associée à une plus grande fréquence de diabète de type 2 et d’hypertension, qui comptent parmi les causes sous-jacentes les plus fréquentes de l’évolution des lésions rénales et des problèmes liés à l’IRC. De plus, avec l’augmentation de l’obésité, la durée et la gravité du stress métabolique augmentent, ce qui augmente le risque d’IRC et accélère sa progression, conduisant davantage de patients à nécessiter un traitement pharmacologique continu. De plus, le vieillissement de la population intensifie ce phénomène à mesure que la prévalence et le risque de progression de l’IRC augmentent avec l’âge, ce qui conduit à une intensité de traitement plus élevée aux stades avancés. Collectivement, ces facteurs stimulent à la fois le début et la poursuite du traitement, augmentant ainsi la consommation totale de médicaments. Ils renforcent également l'accent mis par les payeurs sur le retardement de la progression afin d'éviter les dépenses de dialyse, favorisant ainsi une adoption plus large des traitements de protection rénale à long terme. Tous ces facteurs stimulent cumulativement la croissance du marché mondial.

- Par exemple, selon les données publiées par l’American Society of Nephrology en octobre 2024, la prévalence mondiale de l’IRC a fortement augmenté et le diabète de type 2 et l’hypertension étaient les principales causes de décès liés à l’IRC, avec des augmentations marquées observées chez les personnes âgées.

RESTRICTIONS DU MARCHÉ

Les coûts élevés du traitement entravent la croissance du marché

Le coût élevé du traitement constitue un obstacle important sur le marché pharmaceutique des maladies rénales chroniques, car il peut restreindre l'adoption rapide de nouveaux traitements de protection rénale, depuis les lignes directrices jusqu'à la pratique quotidienne. De nombreux patients atteints d’IRC nécessitent un traitement prolongé sur plusieurs années. Ainsi, même des dépenses mensuelles modérées peuvent s’additionner et entraîner un retard dans le début, l’arrêt ou des limitations du traitement par étapes. La pression sur les coûts est particulièrement évidente pour les agents de marque plus récents, car le remboursement diffère selon le payeur et le pays, ce qui entraîne un accès incohérent selon les régions et les niveaux de revenus. Dans les contextes à revenus faibles et moyens, les contraintes financières peuvent restreindre l’utilisation de médicaments génériques à faible coût, ce qui freine la croissance de la valeur des thérapies avancées. En général, les traitements coûteux constituent un obstacle entre la nécessité clinique et l’adoption réelle, limitant ainsi la croissance du marché.

- Par exemple, dans une fiche d’information de CMS sur les prix négociés pour l’année d’applicabilité du prix initial 2026 publiée en février 2026, CMS répertorie Farxiga avec un prix catalogue de 30 jours (WAC) pour l’année 2023 de 556 USD et Jardiance avec un prix catalogue de 30 jours (WAC) pour l’année 2023 de 573 USD.

OPPORTUNITÉS DE MARCHÉ

Concentrez-vous sur le diagnostic précoce pour augmenter la base de patients et offrir des opportunités de croissance du marché

L’accent mis sur la détection précoce représente une opportunité de marché importante, car elle transforme un grand nombre de patients atteints d’IRC non diagnostiqués en individus reconnus, stratifiés en termes de risque et traités, qui peuvent commencer un traitement de protection rénale plus tôt. Élargir les tests de routine du DFGe et de l'urinealbumine(uACR) dans les populations à haut risque telles que le diabète, l'hypertension et les personnes âgées améliore l'identification de l'IRC à un stade précoce et albuminurique que les soins standard négligent souvent. De plus, un diagnostic rapide élargit le groupe démographique traité accessible, améliore l'observance grâce à une surveillance organisée et augmente le nombre de patients adaptés aux thérapies contemporaines modifiant la maladie. Il soutient en outre les objectifs des payeurs en faisant passer les soins d’une intervention de stade avancé à un évitement de progression, retardant potentiellement la dialyse et les séjours hospitaliers coûteux. À mesure que le dépistage est standardisé, les itinéraires thérapeutiques deviennent plus systématiques, ce qui favorise l'adoption de classes de médicaments de protection rénale et augmente la durée du traitement à vie par patient. En général, une détection précoce améliore la valeur marchande en augmentant à la fois le nombre de patients et la durée du traitement. Tous ces facteurs stimuleraient la croissance du marché dans les années à venir.

- Par exemple, en mai 2025, la National Kidney Foundation (NKF) a publié un communiqué de presse appelant à un changement mondial visant à faire du test d'albumine urinaire une norme de soins pour la détection et la surveillance de l'IRC chez les adultes à haut risque.

LES DÉFIS DU MARCHÉ

Les obstacles réglementaires et la variabilité des remboursements constituent un obstacle majeur à l’expansion du marché

Les obstacles réglementaires et les remboursements incohérents continuent de poser des problèmes importants sur le marché des médicaments contre la MRC en raison de la nature longue, complexe et axée sur les critères d'évaluation des essais sur les résultats rénaux, car les régulateurs et les organismes d'ETS exigent souvent des preuves substantielles de résultats cliniquement pertinents ainsi que de sécurité dans les populations présentant des comorbidités. Malgré les avancées réglementaires, les choix de remboursement peuvent varier considérablement d’un pays à l’autre, entraînant un accès inégal pour les patients, des lancements reportés ou des conditions d’éligibilité limitées. Cette imprévisibilité génère une incertitude pour les producteurs concernant le pic d'adoption et nécessite des investissements importants dans des preuves concrètes, des modèles économiques et sanitaires et des initiatives d'accès. Cela entrave également l’adoption de traitements spécialisés plus récents, ce qui fait que leur utilisation reste axée sur des normes moins coûteuses dans certains domaines. Tous les facteurs affectent cumulativement la croissance du marché.

Analyse de segmentation

Par classe de médicament

Utilisation accrue de la classe de médicaments pour propulser la croissance du segment des inhibiteurs du SGLT2

En fonction de la classe de médicaments, le marché est divisé en inhibiteurs du SGLT2, inhibiteurs de l’ECA, bloqueurs des récepteurs de l’angiotensine II (ARA), inhibiteurs directs de la rénine, antagonistes des récepteurs minéralocorticoïdes (ARM), antagonistes des récepteurs de l’endothéline (ERA), immunosuppresseurs, corticostéroïdes, inhibiteurs du complément et autres.

Le segment des inhibiteurs du SGLT2 a conquis la plus grande part de marché mondiale des médicaments contre les maladies rénales chroniques en 2025. Il s’agit d’un traitement de base pour ralentir la progression de l’IRC et réduire le risque d’insuffisance rénale dans les soins de routine. Leur utilisation clinique s'est élargie à mesure que les médecins accordent de plus en plus la priorité aux résultats rénaux (diminution du DFGe, retard de dialyse) et à la réduction du risque cardio-rénal, ce qui entraîne des taux d'initiation plus élevés et une durée de traitement plus longue. De plus, les inhibiteurs du SGLT2 sont généralement utilisés comme traitement d’appoint plutôt que comme traitement de remplacement. Par conséquent, ils augmentent la valeur marchande sans déplacer les normes de base. Une adoption plus large dans les contextes de néphrologie, de diabétologie et de cardiologie soutient en outre une prescription cohérente et renforce le leadership du segment.

- Par exemple, selon une étude publiée par Oxford Population Health en novembre 2025, les inhibiteurs du SGLT2 apportent des bénéfices majeurs aux reins et au cœur des personnes atteintes d’IRC, quel que soit leur statut diabétique ou leur niveau d’albuminurie.

Le segment des antagonistes des récepteurs de l'endothéline (ERA) devrait augmenter à un TCAC de 11,82 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par étape

Une population traitable plus large a soutenu la domination segmentaire de l'étape 3b

En fonction du stade, le marché est divisé en stade 1, stade 2 et stade 3a, stade 3b, stade 4, stade 5 (sans dialyse) et autres.

Le segment de l'étape 3b a capturé le plus grandmaladie rénale chroniquepart de marché des médicaments en 2025. Le stade 3b inclut généralement une population traitable plus large que le stade 4-5. Cette combinaison d'un volume élevé de patients et d'une intensité de traitement plus élevée génère une contribution de valeur plus importante, d'autant plus que les payeurs et les cliniciens ont pour priorité d'éviter la progression vers la dialyse, ce qui conduit à une domination du segment. En outre, le segment devrait détenir une part de 22,2 % en 2026.

- Par exemple, en août 2024, Novartis a annoncé que la FDA américaine avait accéléré l'approbation de Fabhalta (iptacopan) pour la réduction de la protéinurie chez les adultes atteints de néphropathie primaire à IgA présentant un risque de progression rapide, sur la base de l'analyse intermédiaire de phase III APPLAUSE-IgAN. La société a noté que la population principale de l'étude comprenait des patients avec un DFGe initial ≥ 30 ml/min/1,73 m², capturant ainsi les patients de stade 3b avancé et renforçant l'accent sur la population d'IRC modérée à avancée.

Le segment du stade 5 (sans dialyse) devrait augmenter avec un TCAC de 10,59 % au cours de la période de prévision.

Par indication de la maladie

Prévalence élevée de la maladie rénale diabétique (DKD) pour stimuler la croissance segmentaire

En termes d’indication de la maladie, le marché est divisé en maladie rénale diabétique (DKD), néphropathie hypertensive/néphrosclérose, maladies glomérulaires, maladie polykystique des reins (PKD), néphrite tubulo-interstitielle chronique, CKD liée à l’uropathie obstructive, CKD systémique auto-immune, CKD infectieuse/inflammatoire associée, troubles rénaux congénitaux/structurels (non PKD) et autres.

Le segment de l'insuffisance rénale diabétique (DKD) a dominé le marché mondial en 2025. Il représente le bassin de patients atteints d'IRC le plus important et à la croissance la plus rapide, tiré par l'augmentation mondiale du diabète de type 2. De plus, les patients DKD sont plus susceptibles d'être diagnostiqués et suivis longitudinalement, ce qui augmente l'initiation du traitement, l'intensification du traitement et la persistance sur plusieurs années. Il s'agit du bassin de patients atteints d'IRC le plus important et celui qui connaît la croissance la plus rapide, en raison de l'augmentation mondiale du diabète de type 2. Les patients atteints de DKD sont plus susceptibles d'être diagnostiqués et suivis longitudinalement, ce qui augmente l'initiation du traitement, l'intensification du régime et la persistance sur plusieurs années, soutenant ainsi la croissance du segment. En outre, le segment devrait détenir une part de 46,5 % en 2026.

- Par exemple, en avril 2025, la Fédération internationale du diabète (FID) a publié de nouvelles estimations de l’Atlas du diabète, indiquant que près d’un adulte sur neuf vit avec le diabète et que plus de 250 millions de personnes ignorent qu’elles en sont atteintes.

Le segment des troubles rénaux congénitaux/structurels (non PKD) devrait augmenter avec un TCAC de 10,19 % au cours de la période de prévision.

Par voie d'administration

Adhésion élevée des patients aux médicaments oraux pour stimuler la croissance segmentaire orale

En termes de voie d'administration, le marché est divisé en voie orale et parentérale.

Le segment oral a conquis la plus grande part du marché mondial en 2025. La plupart des thérapies contre la maladie rénale chronique sont conçues pour une prise en charge ambulatoire à long terme, où les comprimés quotidiens constituent l'option la plus pratique et la plus évolutive, stimulant l'expansion de l'industrie. Les médicaments oraux s'adaptent aux flux de travail de prescription de routine dans les soins primaires et en néphrologie, favorisant une initiation plus précoce, des renouvellements plus faciles et une meilleure persistance par rapport à une administration dépendante de la clinique. Le dosage oral permet également une combinaison sans créer de charge de perfusion. De plus, les lancements de nouveaux produits par les acteurs opérationnels ont également soutenu la croissance du segment. En outre, le segment devrait détenir une part de 86,9 % en 2026.

- Par exemple, en janvier 2023, la FDA américaine a accepté une demande supplémentaire de nouveau médicament (sNDA) pour les comprimés Jardiance (empagliflozine) pour le traitement de l'IRC.

Le segment parentéral devrait augmenter avec un TCAC de 7,86 % au cours de la période de prévision.

Par tranche d'âge

Utilisation élevée chez les adultes pour stimuler la croissance segmentaire des adultes

Sur la base de la tranche d’âge, le marché est divisé en pédiatrie et adultes.

Le segment des adultes a conquis la plus grande part du marché mondial en 2025. Les patients adultes représentent la plus grande part des IRC diagnostiquées et traitées, ce qui entraîne des volumes de prescription plus élevés et une durée de traitement plus longue que les patients pédiatriques. À mesure que la fonction rénale diminue avec l’âge, les adultes sont plus susceptibles d’avoir besoin d’un traitement multi-médicaments intensifié pour ralentir la progression et gérer les complications, augmentant ainsi les dépenses par patient. Les adultes ont également un accès plus large aux thérapies remboursées dans les parcours de soins primaires et spécialisés, renforçant encore la domination des parts de marché. En outre, le segment devrait détenir une part de 97,3 % en 2026.

- Par exemple, en novembre 2025, l’Institute for Health Metrics and Evaluation (IHME) a signalé que le nombre d’adultes vivant avec une maladie rénale chronique a plus que doublé depuis 1990. Les chiffres ont atteint près de 800 millions dans le monde, sur la base des conclusions de l’étude Global Burden of Disease 2023.

Le segment de la pédiatrie devrait augmenter avec un TCAC de 12,22 % au cours de la période de prévision.

Par canal de distribution

Un volume de distribution élevé par les pharmacies et les pharmacies de détail a soutenu la position de leader du segment

En fonction du canal de distribution, le marché est segmenté en hôpitauxpharmacies, les pharmacies et les pharmacies de détail, ainsi que les pharmacies en ligne.

En 2025, le segment des pharmacies et des pharmacies de détail occupait la position de leader sur le marché mondial. La plupart des traitements contre la MRC sont des médicaments ambulatoires à long terme, nécessitant un renouvellement, ce qui fait de la distribution communautaire le point de contact le plus fréquent et le plus accessible pour les patients. Les chaînes de vente au détail et les pharmacies de quartier offrent également une large couverture géographique, un traitement plus rapide et une intégration plus forte du réseau de payeurs. De plus, les pharmacies de détail soutiennent également des programmes de lutte contre les maladies chroniques, ce qui améliore la persistance et maintient des volumes de distribution élevés. En outre, le segment devrait détenir une part de 50,4 % en 2026.

En outre, le segment des pharmacies en ligne devrait connaître un TCAC de 13,81 % au cours de la période de prévision.

Perspectives régionales du marché des médicaments contre les maladies rénales chroniques

Par géographie, le marché est divisé en Asie-Pacifique, Europe, Amérique du Nord, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Chronic Kidney Disease Drugs Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord s'est imposée comme le leader du marché, avec une valorisation de 11,83 milliards USD en 2024 et atteignant 12,91 milliards USD en 2025. Cette supériorité continue est alimentée par l'utilisation généralisée de traitements innovants de protection rénale, de stratégies de remboursement robustes et d'initiatives croissantes de soutien et d'accès aux patients.

Marché américain des médicaments contre les maladies rénales chroniques

Les États-Unis sont sur le point de dominer le marché nord-américain en 2026. La valeur du marché pour 2026 peut être estimée analytiquement à environ 13,29 milliards de dollars, ce qui représente environ 39,5 % du marché mondial.

Europe

L'Europe devrait maintenir une trajectoire de croissance constante, représentant un TCAC de 8,09 % sur la période d'analyse. La région devrait enregistrer une taille de marché de 8,81 milliards de dollars en 2026. La mise en œuvre généralisée de parcours de soins standard et l’alignement sur les directives de marchés importants, combinés à l’évolution démographique, à la forte prévalence de l’hypertension et à l’adoption croissante de nouveaux agents de protection rénale, sont des éléments cruciaux qui stimulent la croissance du marché dans la région.

Marché britannique des médicaments contre les maladies rénales chroniques

Le marché britannique devrait atteindre environ 1,83 milliard de dollars en 2026, ce qui représente environ 5,4 % des revenus mondiaux.

Marché allemand des médicaments contre les maladies rénales chroniques

La taille du marché allemand devrait atteindre environ 1,99 milliard de dollars en 2026, soit environ 5,9 % des ventes mondiales.

Asie-Pacifique

La région Asie-Pacifique devrait atteindre 7,98 milliards de dollars d’ici 2026, consolidant ainsi son statut de troisième marché régional. Une population de patients croissante due à la prévalence croissante du diabète et de l'hypertension, un accès amélioré aux diagnostics et l'expansion des réseaux d'hôpitaux privés et des initiatives de soins chroniques devraient générer une croissance significative dans toute la région.

Marché japonais des médicaments contre les maladies rénales chroniques

Le marché japonais devrait atteindre environ 1,00 milliard de dollars en 2026, soit environ 3,0 % des revenus mondiaux.

Marché chinois des médicaments contre les maladies rénales chroniques

Le marché chinois devrait atteindre un chiffre d’affaires d’environ 3,17 milliards de dollars en 2026, soit environ 9,4 % des ventes mondiales.

Marché indien des médicaments contre les maladies rénales chroniques

Le marché indien devrait atteindre environ 1,25 milliard de dollars en 2026, soit environ 3,7 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient afficher des taux de croissance modérés au cours de la période d’analyse. Le marché latino-américain devrait atteindre 1,59 milliard de dollars d’ici 2026, tandis que celui du CCG au Moyen-Orient et en Afrique devrait atteindre une valorisation de 0,56 milliard de dollars en 2026.

Marché des médicaments contre les maladies rénales chroniques en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,14 milliard de dollars en 2026, ce qui représente environ 0,4 % des revenus du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs détenaient la part de marché la plus élevée grâce à des portefeuilles de produits diversifiés et robustes

Bayer AG, AstraZeneca et Boehringer IngelheimMédicaments, Inc. font partie des acteurs clés du marché mondial. Des efforts soutenus en matière de recherche et de développement, d’autorisations réglementaires et d’introduction de nouveaux produits contribuent à maintenir leur position sur le marché. De plus, les efforts stratégiques visant à élargir leur présence sur le marché renforcent encore leur position dans le secteur.

- Par exemple, en septembre 2025, AstraZeneca a lancé AstraZeneca Direct, une plateforme en ligne, destinée à élargir l’accès aux médicaments pour les patients américains vivant avec une maladie rénale chronique et d’autres maladies chroniques.

Eli Lilly and Company, Novartis AG, GSK plc et Sanofi sont des acteurs notables du marché. Se concentrer sur les lancements de produits et les efforts stratégiques tels que les partenariats et les projets de recherche contribue à accroître leur part de marché.

LISTE DES PRINCIPALES ENTREPRISES DE MÉDICAMENTS POUR LES MALADIES RÉNALES CHRONIQUES PROFILÉES

- AstraZeneca(ROYAUME-UNI.)

- Bayer AG (Allemagne)

- Boehringer Ingelheim Pharmaceuticals, Inc. (Allemagne)

- Eli Lilly and Company (États-Unis)

- Novartis SA (Suisse)

- Calliditas Therapeutics AB(Suède)

- Otsuka Pharmaceuticals Inc. (Japon)

- GSK plc (Royaume-Uni)

- Amgen Inc. (États-Unis)

- Sanofi(France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Novartis a partagé que les résultats finaux de phase III ALIGN indiquant que Vanrafia (atrasentan) soutenait le ralentissement du déclin de la fonction rénale chez les adultes atteints de néphropathie à IgA, avec des plans vers une approbation traditionnelle.

- Février 2026 :Roche a annoncé des résultats positifs de phase III MAJESTY pour Gazyva/Gazyvaro (obinutuzumab) dans le traitement de la néphropathie membraneuse primaire, répondant au critère d'évaluation principal.

- Janvier 2026 :Variant Bio a annoncé une collaboration de recherche pluriannuelle et un accord de licence avec Boehringer Ingelheim axés sur la découverte et la validation de nouvelles cibles pour les maladies rénales/cardio-rénales.

- Décembre 2025 :Rectify et Boehringer Ingelheim ont annoncé une collaboration pour faire progresser les traitements de première classe contre l'IRC, dans le but d'accélérer le développement autour d'un mécanisme pertinent pour l'IRC.

- Novembre 2025 :Otsuka Pharmaceuticals a annoncé que la FDA américaine a accordé une approbation accélérée pour VOYXACT (sibeprenlimab-szsi) afin de réduire la protéinurie chez les adultes atteints de néphropathie primaire à IgA présentant un risque de progression.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des médicaments contre les maladies rénales chroniques comprend un examen approfondi de la taille du marché et des projections pour tous les segments de marché présentés dans le rapport. Il fournit des informations sur la dynamique et les tendances du marché qui devraient propulser le marché au cours de la période de prévision. Il offre un aperçu d'éléments cruciaux, tels que les innovations en matière de produits, le paysage réglementaire, l'introduction de nouveaux produits et l'analyse du pipeline. En outre, il décrit les collaborations, les fusions et acquisitions, ainsi que la prévalence des principales maladies dans les pays et régions clés. Le rapport sur les prévisions du marché mondial offre en outre un paysage concurrentiel complet avec des détails sur la part de marché et les profils des principaux participants actifs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,17 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par classe de médicament, stade, indication de la maladie, voie d'administration, groupe d'âge, canal de distribution et région |

| Par classe de médicament |

|

| Par étape |

|

| Par indication de la maladie |

|

| Par voie d'administration |

|

| Par tranche d'âge |

|

| Par canal de distribution |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 30,87 milliards de dollars en 2025 et devrait atteindre 67,81 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 12,91 milliards de dollars.

Le marché devrait afficher un TCAC de 9,17 % au cours de la période de prévision 2026-2034.

Par classe de médicaments, le segment des inhibiteurs du SGLT2 devrait dominer le marché.

La prévalence croissante des maladies rénales chroniques et l’augmentation des approbations réglementaires sont des facteurs clés qui stimulent principalement l’expansion du marché.

Bayer AG, Amgen Inc., AstraZeneca et Eli Lilly and Company comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 204

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés