Taille du marché, part et analyse de l’industrie des systèmes de gestion des essais cliniques, par composant (logiciels et services), par déploiement (basé sur le cloud, sur site et hybride), par type (CTMS d’entreprise et CTMS sur site), par application (surveillance et suivi des essais cliniques, planification des inscriptions, traitement des paiements, gestion des subventions et autres), par utilisateur final (entreprises pharmaceutiques et biotechnologiques, fabricants de dispositifs médicaux, CRO et autres) et prévisions régionales, 2026-2034

Taille du marché des systèmes de gestion des essais cliniques et perspectives futures

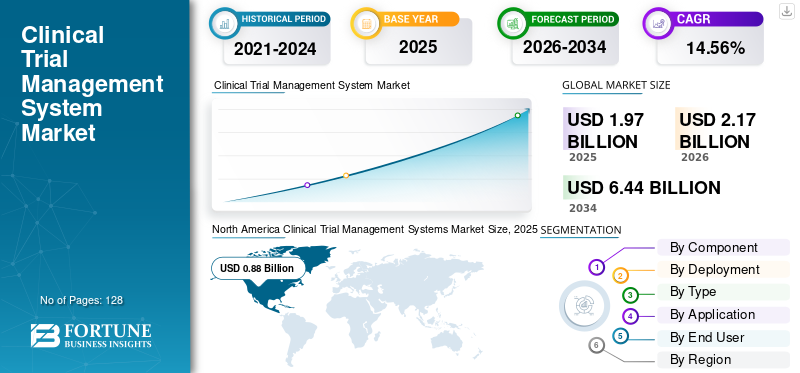

La taille du marché mondial des systèmes de gestion des essais cliniques était évaluée à 1,97 milliard USD en 2025. Le marché devrait passer de 2,17 milliards USD en 2026 à 6,44 milliards USD d’ici 2034, avec un TCAC de 14,56 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des systèmes de gestion des essais cliniques avec une part de marché de 44,67 % en 2025.

Le marché des systèmes de gestion des essais cliniques (CTMS) est sur le point de connaître une croissance significative dans les années à venir, tirée par l'utilisation croissante de ce logiciel pour automatiser et rationaliser les aspects opérationnels complexes des essais cliniques, permettant une prise de décision plus rapide et une visibilité améliorée. La demande du marché mondial des systèmes de gestion des essais cliniques augmente car les essais deviennent de plus en plus complexes et distribués, nécessitant un système unique qui améliore la visibilité et standardise les flux de travail. Les principales organisations investissent dans ces solutions CTMS pour réduire les retards, renforcer la surveillance et coordonner plus efficacement le travail des équipes.

- En juin 2022, Advarra, l'un des principaux fournisseurs de technologies d'essais cliniques dans le secteur des sciences de la vie, a reçu un investissement de Blackstone et de l'Office d'investissement du régime de pensions du Canada pour soutenir la prochaine phase de croissance de l'entreprise et rendre la recherche clinique plus sûre, plus intelligente et plus rapide.

De plus, les principaux acteurs du secteur des systèmes de gestion des essais cliniques, tels que Veeva Systems, Medidata, IQVIA, Advarra, Inc. et WCG Clinical, Inc., stimulent la croissance du marché en investissant massivement dans les avancées technologiques et les collaborations stratégiques pour renforcer leurs positions sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des systèmes de gestion des essais cliniques

- Taille du marché en 2025 : 1,97 milliard de dollars

- Taille du marché en 2026 : 2,17 milliards de dollars

- Taille du marché prévue pour 2034 : 6,44 milliards de dollars

- TCAC : 14,56 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des systèmes de gestion des essais cliniques avec une part de 44,67 % en 2025.

- Le segment des services devrait croître à un TCAC de 15,80 % au cours de la période de prévision.

- Le segment hybride devrait enregistrer un TCAC de 11,64 % sur la période de prévision.

Amérique du Nord

L'Amérique du Nord a généré 0,88 milliard de dollars de revenus en 2025.

Europe

L’Europe devrait atteindre 0,59 milliard de dollars d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,43 milliard de dollars d’ici 2026.

NOUS.

Le marché américain des systèmes de gestion des essais cliniques devrait atteindre environ 0,89 milliard de dollars d’ici 2026.

Japon

Le marché japonais des systèmes de gestion des essais cliniques devrait atteindre 0,11 milliard de dollars d’ici 2026.

En savoir plus

TENDANCES DU MARCHÉ DES SYSTÈMES DE GESTION DES ESSAIS CLINIQUES

Le passage au CTMS basé sur le cloud et l'activation des flux de travail d'essai à distance sont une tendance importante observée

Le passage au cloudsystèmes de gestion des essais cliniquesIl s'agit d'une tendance mondiale évidente, car un nombre croissant de cliniques, de CRO et de sites de recherche mènent des essais avec davantage d'éléments distants et décentralisés, et le besoin de solutions CTMS efficaces augmente. Un environnement éloigné et décentralisé crée des défis importants en matière de coordination et de communication. Le déploiement dans le cloud permet de donner plus facilement aux équipes distribuées un accès sécurisé aux mêmes dossiers d'étude en temps réel, de standardiser les flux de travail dans toutes les zones géographiques, de prendre en charge la surveillance à distance et un suivi plus rapide des problèmes, et de connecter les sites et les sponsors via des intégrations. Compte tenu des divers avantages, les organisations se tournent vers le cloud CTMS pour réduire les frictions opérationnelles et poursuivre les essais.

En outre, gardant ces avantages à l’esprit, les entreprises clés se concentrent également sur l’innovation technologique et le lancement de nouveaux produits pour répondre à la demande croissante.

- Par exemple, en mai 2024, Oracle a lancé de nouvelles fonctionnalités dans Oracle Clinical One Randomization and Trial Supply Management (RTSM). Grâce à ces dernières améliorations en termes d'utilisation, d'accès et de régionalisation, les utilisateurs de Clinical One RTSM peuvent répondre aux réglementations et exigences spécifiques à chaque pays et atteindre une vitesse, une fiabilité et une transparence accrues dans les essais, du début à la clôture.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Accent réglementaire sur l'intégrité et la surveillance des données, augmentation de l'adoption du CTMS et stimulation de la croissance

L’accent croissant mis par la réglementation sur l’intégrité des données est un facteur fondamental qui motive l’adoption de solutions CTMS. Les régulateurs et les inspecteurs attendent de plus en plus des sponsors et des CRO qu'ils démontrent que les données des essais sont fiables, que les changements sont traçables et que la surveillance est effectuée de manière contrôlée et basée sur les risques. En conséquence, les organisations adoptent le CTMS, créant ainsi un système opérationnel unique d'enregistrement avec des flux de travail, des pistes d'audit et une documentation de surveillance standardisés. Ces fonctionnalités supplémentaires fournies aident à réduire les lacunes dans les données, à améliorer la préparation aux inspections et à démontrer le contrôle des activités externalisées.

En réponse à ces facteurs, les entreprises leaders du marché lancent des solutions innovantes pour relever ces défis et alimenter la croissance mondiale.essai cliniquemarché des systèmes de gestion.

- Par exemple, en juin 2022, Medidata, une société de Dassault Systèmes, a abordé les problèmes clés de la gestion et de la surveillance des essais cliniques et a lancé Clinical Operations Technologies. L'amélioration visait à améliorer la surveillance des données et le reporting pour les sponsors et les organismes de recherche sous contrat (CRO) en leur permettant de surveiller et de visualiser leurs données d'essai pour prendre des décisions plus rapides. C’est ce qui stimule la croissance du marché mondial des systèmes de gestion des essais cliniques.

RESTRICTIONS DU MARCHÉ

Des exigences complexes de mise en œuvre et d’intégration freinent la croissance du marché des CTMS

La complexité de l’intégration de diverses solutions de gestion des essais cliniques constitue une contrainte sur le marché. Les décisions d'achat du CTMS sont souvent ralenties car le CTMS n'est pas un outil autonome et doit s'intégrer aux flux de travail d'autres systèmes de base, tels qu'EDC, eTMF et les processus de paiement financier/sur site. Lorsque l'intégration et la migration sont difficiles, les équipes consacrent plus de temps à la configuration, à la validation, au nettoyage des données et à la formation des utilisateurs, ce qui augmente les coûts et risque de perturber les essais en cours. En raison de ces facteurs, certaines organisations retardent les mises à niveau et limitent les déploiements à quelques études, ralentissant la mise en œuvre et limitant la croissance du marché des systèmes de gestion des essais cliniques.

- Par exemple, en janvier, Octalsoft Technology a signalé dans son blog intitulé « Défis liés à la mise en œuvre du CTMS » les défis liés à l'intégration du CTMS aux systèmes existants.

OPPORTUNITÉS DE MARCHÉ

Des volumes croissants d’essais cliniques pour offrir des opportunités de croissance du marché en raison d’une demande croissante

Une opportunité de croissance importante pour le marché est le volume croissant des essais cliniques. Ces essais cliniques croissants créent une demande substantielle de CTMS, car les études simultanées nécessitent une coordination entre les sponsors, les CRO, les sites, les moniteurs et les documents sans perdre le contrôle ni manquer de délais. À mesure que les activités d’essai s’étendent dans davantage de pays et d’organisations, le suivi manuel devient plus difficile à mettre à l’échelle, ce qui entraîne des mises à jour retardées, des rapports incohérents et une surveillance faible. Pour surmonter ces défis, des solutions de système de gestion des essais cliniques sont introduites pour rationaliser ces processus, ce qui se traduit par une efficacité accrue en matière de production.

- Par exemple, en janvier 2026, le NIH a signalé un vaste registre d’essais cliniques en expansion, répertoriant 566 319 études dans 225 pays et territoires, reflétant une croissance au fil du temps.

LES DÉFIS DU MARCHÉ

Les risques liés à la sécurité des données et à la confidentialité constituent un défi crucial pour l’expansion du marché

Les risques liés à la sécurité des données et à la confidentialité freinent la croissance du marché des systèmes de gestion des essais cliniques. Les cas croissants de violations de données et d’attaques de ransomwares ralentissent l’adoption de ces solutions. Ces logiciels stockent des informations sensibles sur les essais telles que les détails du site, les informations d'identification du personnel, les documents d'étude et parfois les données opérationnelles liées aux participants. La violation ou l’utilisation abusive de ces données sensibles pourrait entraîner des rapports réglementaires, des risques juridiques et des dommages à la réputation. L'augmentation des étapes de validation augmente les coûts et ralentit les achats, allongeant ainsi les délais de mise en œuvre. De tels facteurs freinent la croissance du marché.

- Par exemple, en octobre 2023, Advarra a rencontré un tiers non autorisé qui a accédé au compte utilisateur d'un membre de l'équipe Advarra et a acquis une quantité limitée de données de l'entreprise. De tels facteurs érodent la confiance et entravent l’adoption, créant ainsi un défi important pour le marché.

Analyse de segmentation

Par composant

Revenus récurrents du segment des logiciels pour propulser la croissance segmentaire

En fonction du composant, le marché est divisé en logiciels et services.

Parmi ceux-ci, le segment des logiciels a dominé le marché des systèmes de gestion des essais cliniques en 2025. Le segment des logiciels a dominé, car il génère la majorité de la valeur de ces solutions. Des solutions logicielles innovantes permettent à l'équipe de planifier des études, de suivre les étapes, de gérer les sites et de maintenir un dossier opérationnel vérifiable. Lorsque les sponsors et les CRO étendent les essais à travers les régions et les partenaires, le suivi manuel échoue, de sorte que les acheteurs donnent la priorité à la couche logicielle qui standardise les flux de travail et les rapports. Le segment génère également une source de revenus récurrente grâce aux abonnements et aux mises à jour. De tels avantages incitent les principales entreprises à introduire des logiciels innovants pour prendre en charge les opérations d’essais cliniques complexes.

- Par exemple, en mai 2024, BSI Life Sciences a lancé BSI CTMS (Clinical Trial Management System) 8.0, la dernière version de sa plateforme eClinical. La mise à jour comprenait une variété de nouvelles fonctionnalités et modules, destinés à répondre à des besoins complexes. De tels développements devraient stimuler la croissance segmentaire.

Le segment des services devrait croître à un TCAC de 15,80 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

Extension des applications dans les environnements distants pour stimuler la croissance du segment basé sur le cloud

En fonction du déploiement, le marché est segmenté en cloud, sur site et hybride.

En 2025, le segment basé sur le cloud dominait la part de marché des systèmes de gestion des essais cliniques. La domination du segment s'explique par l'expansion des applications de ces solutions pour la gestion des essais cliniques dans des contextes distants. L’exécution d’essais décentralisés et à distance nécessite un accès rapide et sécurisé pour les équipes distribuées. En outre, le déploiement dans le cloud réduit la dépendance à l'égard de l'informatique locale et accélère les déploiements. Les systèmes cloud facilitent la standardisation des processus, le partage de l'état en temps réel et l'intégration avec d'autres outils eClinical, ce qui conduit les fournisseurs à privilégier de plus en plus le déploiement basé sur le cloud.

Soulignant ces avantages, les principaux acteurs participent à des collaborations et des partenariats stratégiques pour étendre l’adoption de ces solutions basées sur le cloud.

- Par exemple, en mars 2025, Jeeva Clinical Trials, un leader en technologie d'essais cliniques décentralisés et hybrides, a lancé son programme de partenariat avec des organismes de recherche sous contrat (CRO) pour rejoindre les CRO pour la collaboration, la gestion des essais basée sur l'IA et la connectivité transparente site-sponsor via son système unifié de gestion des essais cliniques (CTMS).

Le segment hybride devrait croître à un TCAC de 11,64 % sur le marché mondial des systèmes de gestion des essais cliniques.

Par type

Le besoin croissant de contrôle au niveau du portefeuille conduit à une croissance segmentaire du CTMS d'entreprise

En fonction du type, le marché est segmenté en CTMS d’entreprise et CTMS sur site.

Le segment CTMS d'entreprise représentait la plus grande part en 2025. La grande part du segment était motivée par la nécessité d'un contrôle au niveau du portefeuille dans de nombreuses études, pays et partenaires externalisés parmi les grands sponsors et CRO. Lorsque les opérations s'étendent à plusieurs fournisseurs, la direction a besoin d'une surveillance centralisée, de rapports cohérents et de flux de travail de surveillance standardisés. Enterprise CTMS répond à ce besoin et est conçu pour cette échelle, devenant ainsi le choix par défaut pour les programmes d'essais mondiaux complexes. De plus, compte tenu de son importance croissante, les principales entreprises orientent leurs ressources vers le lancement de nouveaux produits et les collaborations afin de capitaliser sur la croissance du marché.

- Par exemple, en décembre 2024, Oracle Health CommunityWorks a été mis en œuvre à l'hôpital général de Nashville pour mieux répondre à ses besoins cliniques, financiers et opérationnels en automatisant les processus manuels, en remplaçant les systèmes et appareils existants disparates et en simplifiant l'expérience du clinicien. De tels développements alimentent la croissance segmentaire.

De plus, le segment CTMS sur site devrait croître à un TCAC de 9,30 % au cours de la période d’étude.

Par candidature

Lancements de nouveaux produits pour améliorer la surveillance et le suivi cliniques afin de stimuler la croissance segmentaire

Sur la base de l’application, le marché est segmenté en surveillance et suivi des essais cliniques, planification des inscriptions, traitement des paiements, gestion des subventions, etc.

En 2025, le segment de la surveillance et du suivi cliniques dominait les marchés mondiaux. La part élevée a été attribuée à ce segment car il s’agit de l’une des fonctionnalités clés requises pour la gestion des essais cliniques. Ces solutions partagent les mises à jour pour chaque tâche, quelles actions sont en retard et si les délais sont menacés. Les organisations investissent dans ces fonctionnalités CTMS, qui offrent une visibilité en temps réel, surveillent l'activité et prennent en charge le suivi des problèmes, ce qui en fait le domaine d'application le plus demandé. Ces avantages renforcent la domination du segment, incitant les principaux acteurs à introduire des solutions innovantes répondant à la demande du marché.

- Par exemple, en juillet 2025, PhaseV, leader du développement clinique basé sur l'IA/ML, a lancé la plateforme ClinOps, une solution de nouvelle génération conçue pour moderniser les opérations d'essais cliniques grâce à la sélection de sites et à la surveillance dynamique des performances. Le logiciel a permis aux équipes d'étude d'aller au-delà des références historiques et de prendre des décisions opérationnelles plus rapidement et avec plus de précision.

De plus, le segment du traitement des paiements devrait croître à un TCAC de 16,88 % au cours de la période d'étude.

Par les utilisateurs finaux

Augmenter la recherche et les essais cliniques par les sociétés pharmaceutiques et biotechnologiques pour mener la croissance segmentaire

En fonction des utilisateurs finaux, le marché est segmenté en sociétés pharmaceutiques et biotechnologiques,dispositif médicalfabricants, CRO et autres.

Parmi ceux-ci, les produits pharmaceutiques etbiotechnologieles sociétés pharmaceutiques ont dominé le marché mondial en 2025. Les systèmes de gestion des essais cliniques pour les sociétés pharmaceutiques représentent la plus grande part, car ils parrainent le plus grand volume d’études cliniques réglementées. Ils assument également la plus grande responsabilité en matière de délais, de surveillance et de préparation aux inspections. À mesure que les pipelines se développent et que les essais deviennent plus mondiaux et externalisés, ces entreprises ont besoin d'un contrôle opérationnel fort et de rapports standardisés, ce qui entraîne des dépenses CTMS plus élevées. Ces facteurs motivent l’adoption de ces solutions par les sociétés pharmaceutiques et biotechnologiques.

- Par exemple, en janvier 2025, Veeva Systems a signalé que plus de 200 entreprises, dont 17 des 20 plus grandesbiopharmaceutiqueles entreprises utilisent Veeva CTMS pour exécuter des essais plus rapidement et plus efficacement, rationaliser les processus et favoriser la collaboration entre les parties prenantes.

En outre, le segment des CRO devrait croître à un TCAC de 16,03 % au cours de la période d'étude.

Perspectives régionales du marché des systèmes de gestion des essais cliniques

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Clinical Trial Management Systems Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024 avec 0,80 milliard USD et a maintenu sa position de leader en 2025 avec 0,88 milliard USD. Le marché nord-américain est stimulé par l'augmentation des volumes d'essais cliniques, la demande de solutions CTMS et l'expansion du portefeuille de candidats. Cette région bénéficie également d'un vaste écosystème de fournisseurs, d'une commercialisation plus rapide, de budgets informatiques en augmentation et de partenariats cloud, qui soutiennent tous la croissance du marché. Ces facteurs favorisent collectivement la croissance du marché.

Marché américain des systèmes de gestion des essais cliniques

Compte tenu de la contribution substantielle de l’Amérique du Nord et de la domination américaine dans la région, le marché américain peut être estimé à environ 0,89 milliard de dollars en 2026, ce qui représente environ 40,86 % du marché mondial des systèmes de gestion des essais cliniques.

Europe

L'Europe devrait connaître une croissance de 13,62 % au cours des prochaines années, la deuxième plus élevée parmi toutes les régions, et atteindre une valorisation de 0,59 milliard de dollars d'ici 2026. La zone devrait connaître une croissance robuste, tirée par des collaborations et des partenariats croissants entre les CRO etpharmaceutiqueentreprises, ainsi que le soutien du gouvernement à la modernisation des soins de santé.

Marché britannique des systèmes de gestion des essais cliniques

Le marché britannique des systèmes de gestion des essais cliniques en 2026 est estimé à environ 0,09 milliard de dollars, ce qui représente environ 4,23 % du marché mondial.

Marché allemand des systèmes de gestion des essais cliniques

Le marché allemand des systèmes de gestion des essais cliniques devrait atteindre environ 0,15 milliard de dollars en 2026, soit environ 7,06 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,43 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. Cette croissance est attribuée à l'augmentation des activités d'essais cliniques dans les économies en développement telles que l'Inde et la Chine, ainsi qu'aux réformes réglementaires qui accélèrent leur adoption. Ces facteurs stimulent la demande sur les marchés et soutiennent la croissance.

Marché japonais des systèmes de gestion des essais cliniques

Le marché japonais des systèmes de gestion des essais cliniques en 2026 est estimé à environ 0,11 milliard de dollars, soit environ 4,85 % du marché mondial.

Marché chinois des systèmes de gestion des essais cliniques

Le marché chinois des systèmes de gestion des essais cliniques devrait être parmi les plus importants au monde, avec des revenus estimés à environ 0,15 milliard de dollars en 2026, soit environ 6,73 % des ventes mondiales.

Marché indien des systèmes de gestion des essais cliniques

Le marché indien des systèmes de gestion des essais cliniques en 2026 est estimé à environ 0,04 milliard de dollars, ce qui représente environ 1,64 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée du marché mondial des systèmes de gestion des essais cliniques au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valorisation de 0,11 milliard de dollars en 2026. La région connaît une croissance du marché tirée par l'augmentation des investissements et des initiatives gouvernementales. Au Moyen-Orient et en Afrique, le CCG devrait représenter 1,59 % du marché mondial et atteindre une valorisation de 0,03 milliard de dollars.

Marché des systèmes de gestion des essais cliniques en Afrique du Sud

Le marché sud-africain des systèmes de gestion des essais cliniques devrait atteindre environ 0,01 milliard de dollars d’ici 2026, ce qui représente environ 0,49 % du chiffre d’affaires mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur les lancements de nouveaux produits par des acteurs clés pour propulser les progrès du marché

Le marché mondial des systèmes de gestion des essais cliniques est fortement consolidé, avec des sociétés telles que Veeva Systems, Medidata et IQVIA détenant une part de marché importante. Les partenariats stratégiques, les progrès technologiques et les investissements accrus pour le lancement de nouveaux produits dans le secteur déterminent la part de marché de ces entreprises.

- Par exemple, en septembre 2025, IQVIA a lancé sa Clinical Trial Financial Suite (CTFS), une plateforme basée sur l'IA qui coordonne tous les aspects financiers des essais cliniques. Le logiciel a été conçu pour éliminer les inefficacités créées par les systèmes cloisonnés et les processus fragmentés. De tels développements visent à stimuler la croissance du marché.

Parmi les autres acteurs notables du marché mondial figurent Octalsoft Advarra, Inc. et Solventum. Ces entreprises devraient donner la priorité aux avancées technologiques, aux collaborations stratégiques et aux lancements de nouveaux produits pour renforcer leur position au cours de la période de prévision sur le marché mondial des systèmes de gestion des essais cliniques.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE GESTION DES ESSAIS CLINIQUES PROFILÉES

- Systèmes Veeva(NOUS.)

- Médidonnées(NOUS.)

- IQVIA (États-Unis)

- Octalsoft(NOUS.)

- Advarra, Inc.(NOUS.)

- WCG Clinical, Inc. (États-Unis)

- Clinion (États-Unis)

- RealTime Software Solutions, LLC (États-Unis)

- Cloudbyz (États-Unis)

- SimpleTrials (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2025 :Veeva Systems a intégré Veeva SiteVault CTMS avec SiteVault eISF et SiteVault eConsent, permettant aux sites de gérer les essais cliniques au sein d'un seul système. Le développement visait à réduire les processus manuels et à augmenter l’efficacité.

- Mars 2024 :Oracle a collaboré avec ONO PHARMACEUTICAL CO., LTD. pour mettre en œuvre leur service cloud de système de gestion des essais cliniques (CTMS) en tant que plate-forme informatique pour les essais cliniques dans le cadre du projet ONOtransformation numérique(DX) stratégie.

- Juin 2022 :Medidata, une société de Dassault Systèmes, a dévoilé des améliorations technologiques qui répondent à des problèmes clés en matière de gestion et de surveillance des essais cliniques. Les améliorations apportées à Medidata Detect et Rave CTMS visaient à améliorer à la fois la surveillance des données et les rapports pour les sponsors et les organismes de recherche sous contrat (CRO).

- Avril 2021 :Calyx, le fournisseur de solutions et de services eCliniques et réglementaires, a lancé Calyx CTMS v15.0, un système avancé de gestion des essais cliniques visant à réduire les risques et à améliorer l'efficacité du développement clinique.

- Janvier 2019 :PHARMASEAL, fournisseur de solutions de gestion et de gouvernance des essais cliniques, a lancé EngilityÔ CTMS depuis sa plateforme Engility B2B.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 14,56 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant, déploiement, type, application, utilisateur final et région |

|

Par Composant |

|

|

Par déploiement |

|

|

Par Taper |

|

|

Par Application |

|

|

Par utilisateur final |

|

|

Par région |

Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1,97 milliard de dollars en 2025 et devrait atteindre 6,44 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,88 milliard de dollars.

Le marché devrait croître à un TCAC de 14,56 % sur la période de prévision 2026-2034.

Par composant, ce segment de logiciels devrait dominer le marché.

Les volumes croissants d’essais cliniques et l’accent réglementaire mis sur l’intégrité des données stimulent la croissance du marché.

Veeva Systems, Medidata, IQVIA et Octalsoft sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 128

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés