Taille du marché du charbon, part et analyse de l’industrie, par application (production d’électricité, production d’acier, ciment et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DU CHARBON ET PERSPECTIVES FUTURES

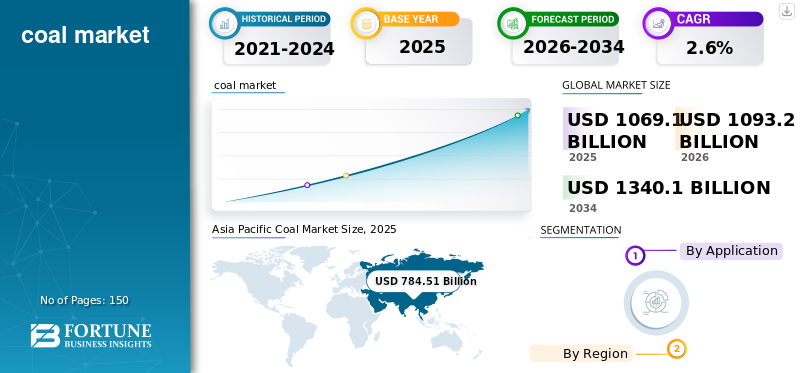

La taille du marché mondial du charbon était évaluée à 1 069,1 milliards de dollars en 2025. Le marché devrait passer de 1 093,2 milliards de dollars en 2026 à 1 340,1 milliards de dollars d’ici 2034, avec un TCAC de 2,6 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du charbon avec une part de marché de 69,86 % en 2025.

Le marché mondial du charbon reste une partie structurellement importante du système énergétique et industriel mondial, malgré l’accélération des efforts de décarbonation. Le charbon continue de jouer un rôle central dans la production d’électricité, en particulier dans les économies émergentes où la croissance de la demande d’électricité et les besoins en fiabilité du réseau restent élevés. Dans le même temps, le charbon métallurgique reste une matière première essentielle pour la production d’acier dans les hauts fourneaux, qui continue de représenter la majorité de la production mondiale d’acier primaire.

La dynamique du marché est de plus en plus façonnée par des trajectoires régionales divergentes. Alors que la consommation de charbon diminue structurellement en Europe et en Amérique du Nord en raison des fermetures d’usines et du renforcement des réglementations sur les émissions, la demande reste résiliente dans la région Asie-Pacifique, menée par la Chine et l’Inde. En conséquence, le marché entre dans une phase de transition dans laquelle le charbon est à la fois un combustible en déclin dans les économies matures et un intrant de base et industriel essentiel dans les régions en développement, créant ainsi des perspectives mondiales complexes.

China Shenhua Energy Co., Ltd., Coal India Limited, China Coal Energy Co., Ltd., BHP Group, Glencore plc et Peabody Energy Corporation sont les principaux acteurs opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du charbon

- Taille du marché en 2025 : 1 069,1 milliards USD

- Taille du marché en 2026 : 1 093,2 milliards de dollars

- Taille du marché prévue pour 2034 : 1 340,1 milliards de dollars

- TCAC : 2,6 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché du charbon avec une part de 69,86 % en 2025.

- Le segment de la production d’électricité représentait la plus grande part de marché.

- Le segment de la production d’acier détenait une part importante du marché mondial.

Asie-Pacifique

La demande croissante d’électricité et l’expansion industrielle continuent de soutenir la consommation de charbon.

Amérique du Nord

La demande de charbon diminue progressivement en raison de l’adoption des énergies renouvelables et des fermetures de centrales électriques.

Europe

Les politiques de tarification du carbone et d’élimination progressive du charbon continuent de réduire la consommation régionale.

NOUS.

Le marché américain a atteint 91,2 milliards de dollars en 2025, soit 8,5 % des ventes mondiales.

Japon

La demande stable en matière de production d’électricité et de fabrication d’acier soutient la consommation de charbon.

En savoir plus

TENDANCES DU MARCHÉ DU CHARBON

La divergence croissante entre les marchés asiatiques stimule la croissance du secteur

L’une des tendances les plus importantes qui façonnent le marché du charbon est la divergence croissante entre les modes de consommation dans la région Asie-Pacifique et ceux des économies de l’OCDE. La Chine et l’Inde continuent de représenter la majorité de la consommation mondiale de charbon, tandis que l’Europe et l’Amérique du Nord réduisent rapidement leur dépendance au charbon grâce à la fermeture de centrales et à l’expansion des énergies renouvelables. Cette concentration géographique remodèle la dynamique du commerce du charbon, les références en matière de prix et les priorités d’investissement.

Dans le même temps, les chaînes d’approvisionnement en charbon s’adaptent à ce changement structurel. Les exportateurs se concentrent de plus en plus sur les acheteurs asiatiques, tandis que la production nationale diminue sur plusieurs marchés occidentaux. L’AIE note que la croissance de la demande de charbon se stabilise, renforçant le rôle dominant de l’Asie dans la détermination de la stabilité du marché et des flux commerciaux maritimes.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante d’électricité et les besoins en énergie de base dans les économies émergentes alimentent l’expansion de l’industrie

Le charbon continue d’être un pilier majeur de la sécurité énergétique dans les pays où la demande d’électricité augmente plus rapidement que l’ajout de capacités renouvelables et la mise à niveau des infrastructures du réseau. Dans les grands marchés en développement, la production au charbon reste l’une des rares sources évolutives d’énergie de base distribuable, capable de soutenir la croissance industrielle, l’urbanisation et l’augmentation de la consommation des ménages. Cette dynamique est particulièrement évidente en Asie-Pacifique, où le charbon reste profondément ancré dans les systèmes électriques nationaux en raison de la disponibilité des ressources nationales, d’une logistique bien établie et d’une compétitivité des coûts par rapport au gaz importé.

Même si les énergies renouvelables se développent rapidement, les centrales au charbon assurent souvent une stabilité critique du réseau pendant les périodes d'intermittence, soutenant la demande de pointe et équilibrant les fluctuations de l'offre. L’AIE continue de souligner que la demande de charbon reste structurellement élevée dans les pays émergents d’Asie, où les exigences du secteur électrique et les besoins d’électrification industrielle soutiennent les niveaux de consommation. En conséquence, la demande de charbon devrait rester résiliente à court terme, en particulier sur les marchés qui privilégient l’abordabilité et la fiabilité parallèlement aux objectifs de transition énergétique à long terme.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

RESTRICTIONS DU MARCHÉ

Des normes plus strictes en matière de pollution atmosphérique pour restreindre le développement du marché

L’un des principaux freins à la croissance du marché mondial du charbon est le resserrement des politiques entourant la réduction des émissions, en particulier en Europe et en Amérique du Nord. Les gouvernements de ces régions mettent en œuvre des stratégies d’élimination progressive du charbon, des mécanismes de tarification du carbone et des normes plus strictes en matière de pollution atmosphérique, rendant la production au charbon de moins en moins rentable par rapport aux énergies renouvelables et au gaz. En conséquence, un déclin structurel de la demande de charbon est en cours sur les marchés matures, soutenu par la pression réglementaire et par les investisseurs. décarburation engagements.

En outre, les institutions financières et les banques multilatérales de développement ont considérablement réduit le financement des nouveaux projets charbonniers, limitant ainsi les ajouts de capacité en dehors d’un petit nombre d’économies émergentes. L’étude statistique de l’Energy Institute montre que la demande de charbon est de plus en plus concentrée en Asie, reflétant une forte contraction des marchés de l’OCDE. Au fil du temps, ces restrictions structurelles devraient réduire la croissance du commerce maritime de charbon thermique et accélérer les risques d’offre excédentaire dans les régions dépendantes des exportations.

OPPORTUNITÉS DE MARCHÉ

Les économies émergentes dotées d’infrastructures en expansion stimulent la croissance du marché

Malgré les ambitions de décarbonation à long terme, le charbon métallurgique reste un segment d’opportunité critique sur le marché du charbon en raison de son rôle essentiel dans la production d’acier dans les hauts fourneaux. La production d'acier primaire dépend encore largement du coke comme combustible et comme agent réducteur, et une substitution à grande échelle par des voies basées sur l'hydrogène nécessitera beaucoup de temps, d'investissements dans les infrastructures et de compétitivité en termes de coûts. Cela crée une base de demande durable à moyen terme pour du charbon à coke de haute qualité.

Les économies émergentes dotées d’infrastructures et de secteurs manufacturiers en expansion continuent de stimuler la demande d’acier, renforçant ainsi les flux commerciaux de charbon métallurgique. Alors que les technologies alternatives telles que les fours à arc électrique se développent, elles dépendent de la disponibilité des déchets et des coûts de l’énergie, ce qui limite leur capacité à remplacer complètement la production des hauts fourneaux à l’échelle mondiale. En conséquence, le charbon métallurgique représente une composante structurellement plus résiliente du marché du charbon que le charbon thermique, en particulier dans les régions industrialisées.

LES DÉFIS DU MARCHÉ

La volatilité des prix et l’incertitude des signaux d’investissement à long terme entravent l’expansion de l’industrie

L’un des principaux défis auxquels est confronté le marché du charbon est la volatilité accrue des prix provoquée par les perturbations géopolitiques, l’évolution des politiques commerciales et les signaux incertains de la demande à long terme. Les prix du charbon ont connu de fortes fluctuations ces dernières années en raison de chocs d’offre, de restrictions à l’exportation et de changements dans les stratégies d’approvisionnement des principaux importateurs. Cette volatilité crée des risques tant pour les producteurs que pour les consommateurs, compliquant les structures contractuelles et la planification des investissements.

En parallèle, la transition énergétique mondiale introduit une grande incertitude quant au rôle à long terme du charbon, décourageant les investissements soutenus dans de nouvelles capacités ou infrastructures minières. Même si la demande reste élevée aujourd’hui, les attentes d’un déclin futur dans de nombreuses régions peuvent limiter la réactivité de l’offre, entraînant des tensions cycliques et des flambées de prix. Les données de la Banque mondiale sur les prix des matières premières continuent de mettre en évidence la sensibilité du charbon aux conditions plus larges du marché mondial de l’énergie, renforçant ainsi le défi persistant de la volatilité pour les acteurs du marché.

PROTECTIONNISME COMMERCIAL ET IMPACT GÉOPOLITIQUE

Les politiques commerciales et géopolitiques influencent le marché mondial du charbon principalement par le biais des flux commerciaux maritimes, des stratégies de sécurité énergétique et des restrictions à l’exportation du côté de l’offre. Le charbon reste l’un des produits les plus sensibles sur le plan géopolitique, car les principaux importateurs tels que la Chine, l’Inde, le Japon et certaines parties de l’Europe dépendent des chaînes d’approvisionnement internationales pour le charbon thermique et métallurgique. Les contrôles à l'exportation, les sanctions, les perturbations du transport de marchandises et l'évolution des relations commerciales bilatérales peuvent affecter considérablement les prix de référence et la disponibilité.

D’un autre côté, l’incertitude géopolitique a encouragé la diversification des importations et la priorité accordée à la production nationale, en particulier en Asie. Plusieurs pays mettent de plus en plus l’accent sur les contrats d’approvisionnement à long terme, la constitution de stocks stratégiques et l’approvisionnement régional pour réduire l’exposition à la volatilité des prix mondiaux. En conséquence, le commerce du charbon devient de plus en plus fragmenté, la sécurité et la fiabilité de l’approvisionnement gagnant en importance aux côtés de la compétitivité des coûts dans les décisions d’achat des secteurs des services publics et de l’acier.

TENDANCES EN RECHERCHE ET DÉVELOPPEMENT (R&D)

Les activités de R&D sur le marché du charbon se concentrent de plus en plus sur les technologies qui réduisent l’intensité des émissions, améliorent l’efficacité de la combustion et améliorent l’utilisation du charbon dans les systèmes industriels. Les développements clés comprennent la mise à niveau des centrales électriques ultra-supercritiques, les systèmes avancés de particules et soufre des systèmes de contrôle et des outils de surveillance numériques qui optimisent les taux de consommation de combustible et réduisent les pertes opérationnelles dans la production au charbon.

Ces innovations visent à améliorer l’efficacité du coke et à réduire l’intensité carbone des hauts fourneaux grâce à un mélange de charbon de meilleure qualité, des injectants alternatifs et une optimisation des processus. Alors que l’extraction du charbon elle-même est mature, les producteurs investissent également dans l’automatisation, la gestion du méthane et les technologies d’extraction améliorant la productivité pour rester compétitifs dans un contexte de contraintes environnementales et financières de plus en plus strictes.

ANALYSE DE SEGMENTATION

Par candidature

Leader en matière de production d’électricité grâce au rôle continu du charbon en tant que combustible de base évolutif

En fonction des applications, le marché est segmenté en production d’électricité, production d’acier, ciment et autres.

Le production d'énergie Ce segment domine le marché mondial du charbon en raison du rôle continu du charbon en tant que combustible de base évolutif dans les économies émergentes. En Asie-Pacifique, l’électricité produite au charbon reste essentielle à la stabilité du réseau et à l’électrification industrielle, en particulier là où l’intermittence des énergies renouvelables et les infrastructures gazières limitées limitent les alternatives. Ce segment continue de représenter la plus grande part de la consommation mondiale de charbon malgré un déclin structurel sur les marchés de l'OCDE.

Le segment de la production d'acier détient une part importante, tirée par la demande de charbon métallurgique (à coke) dans la fabrication d'acier dans les hauts fourneaux. La production d’acier primaire reste fortement dépendante du coke comme agent réducteur, ce qui fait du charbon métallurgique l’une des applications du charbon les plus structurellement résilientes à moyen terme, en particulier dans les économies axées sur les infrastructures.

Le segment du ciment représente une part moindre mais stable, le charbon restant un combustible de four important dans de nombreux marchés en développement. Cependant, la substitution par des combustibles dérivés de déchets et de la biomasse dans les régions matures limite progressivement l’intensité du charbon dans la fabrication du ciment.

Le segment autres comprend les chaudières industrielles, les produits chimiques, la fabrication de briques et les utilisations résiduelles du chauffage résidentiel. Ce segment décline lentement dans plusieurs régions en raison de l’électrification et de l’adoption de carburants propres, mais reste pertinent dans certaines parties d’Asie et d’Afrique.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DU CHARBON

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asia Pacific Coal Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L’Asie-Pacifique représentait la principale part du marché du charbon en 2025. La croissance est tirée par la croissance de la demande d’électricité, l’expansion industrielle et la dépendance continue au charbon pour la production d’électricité en Chine et en Inde. La région reste le centre de la consommation mondiale de charbon, la Chine représentant à elle seule plus de la moitié de la demande mondiale. Malgré un resserrement progressif des politiques, le charbon reste structurellement ancré dans les systèmes énergétiques et sidérurgiques asiatiques.

Marché chinois du charbon

Le marché chinois est l’un des plus importants au monde, avec un chiffre d’affaires de 536,1 milliards de dollars en 2025, soit environ 50,1 % des ventes mondiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

Le marché du charbon en Amérique du Nord est en grande partie axé sur le remplacement et le déclin, façonné par les fermetures de centrales au charbon, la pénétration des énergies renouvelables et les contraintes réglementaires. Les États-Unis restent le principal consommateur de charbon dans la région, mais la demande continue de se contracter structurellement en raison des tendances à la transition dans le secteur de l’électricité.

Marché américain du charbon

En 2025, les États-Unis représentent un marché de 91,2 milliards de dollars dans la région, tiré principalement par la forte demande des secteurs industriels, et représentent environ 8,5 % des ventes du marché mondial.

Europe

Le marché européen est caractérisé par des politiques d’élimination accélérée, une pression sur les prix du carbone et une baisse de la production à partir du charbon. Alors que des pays comme l’Allemagne et la Pologne maintiennent leur consommation de charbon, la région dans son ensemble est en déclin structurel, avec une demande de plus en plus concentrée sur quelques applications énergétiques industrielles et anciennes.

Marché du charbon en Allemagne

Le marché allemand a atteint environ 24,6 milliards de dollars en 2025, ce qui représente environ 2,3 % des revenus du marché mondial.

Marché du charbon en Turquie

Le marché de la Turquie en 2025 a atteint environ 13,8 milliards de dollars, ce qui représente environ 1,3 % des revenus du marché mondial.

l'Amérique latine

L’Amérique latine représente un marché du charbon plus petit mais stable, avec une demande concentrée sur les applications industrielles et une production d’électricité limitée à base de charbon. Le Brésil et le Mexique contribuent modestement, tandis que la Colombie reste plus importante en tant qu'exportateur qu'en tant que consommateur.

Marché du charbon au Brésil

Le marché brésilien a atteint environ 6,3 milliards de dollars en 2025, ce qui représente environ 0,6 % des revenus du marché mondial.

Moyen-Orient et Afrique

La demande au Moyen-Orient et en Afrique est influencée par le système électrique sud-africain dépendant du charbon et par des poches de croissance sélectives liées aux besoins d’industrialisation et de sécurité énergétique. Les pays du CCG restent de petits consommateurs de charbon, mais les importations régionales augmentent dans des applications industrielles et énergétiques de niche.

Marché du charbon du CCG

Le marché du CCG en 2025 s'élevait à 5,7 milliards de dollars, ce qui représente environ 0,5 % des revenus du marché mondial.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur la durabilité pour réduire l’empreinte environnementale

Des investissements majeurs sont en cours sur le marché alors que les fabricants répondent aux attentes croissantes en matière de durabilité et aux exigences de performance plus élevées dans les industries d'utilisation finale. Les principaux producteurs, tels que China Shenhua Energy Co., Ltd., Coal India Limited, China Coal Energy Co., Ltd., BHP Group, Glencore plc, Peabody Energy Corporation, orientent leurs capitaux vers l'optimisation des processus, l'amélioration de la qualité des produits et les pratiques de fabrication respectueuses de l'environnement. Les efforts d'innovation se concentrent de plus en plus sur l'amélioration de la cohérence de la pureté, la réduction de l'empreinte environnementale et le développement de qualités adaptées aux produits avancés.

LISTE DES PRINCIPALES ENTREPRISES CHARBONIÈRES PROFILÉES DANS LE RAPPORT :

- Chine Shenhua Energy Co., Ltd. (Chine)

- Coal India Limited (Inde)

- Chine Charbon Energy Co., Ltd. (Chine)

- Groupe BHP (Australie)

- Glencore plc (Suisse)

- Peabody Energy Corporation (États-Unis)

- Adaro Energy Indonésie (Indonésie)

- PT Bumi Resources Tbk (Indonésie)

- Sasol Limited (Afrique du Sud)

- Exxaro Resources (Afrique du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- avril 2024- Coal India a annoncé son intention d'augmenter sa production au-delà d'un milliard de tonnes par an grâce à la mise en service de nouvelles mines et à l'agrandissement de friches industrielles. Cette décision soutient la stratégie de sécurité énergétique de l’Inde, dans la mesure où le charbon continue de représenter la majorité de la production d’électricité du pays. L’expansion des capacités vise également à réduire la dépendance aux importations, en particulier pour le charbon thermique.

- octobre 2023- Le groupe BHP a réaffirmé l'importance stratégique de ses actifs de charbon métallurgique du Queensland. La société continue d’optimiser la production de charbon sidérurgique à forte marge afin de s’aligner sur la demande d’acier à long terme axée sur les infrastructures en Asie. Cela reflète une évolution vers une exposition privilégiée au charbon plutôt qu’une dépendance au charbon thermique.

- août 2023- Glencore a confirmé l'acquisition de l'activité charbon sidérurgique de Teck Resources, renforçant considérablement sa position sur le marché mondial. L'acquisition améliore les réserves à long terme et la capacité d'exportation, en particulier vers les marchés sidérurgiques asiatiques. Cela consolide également le rôle de Glencore en tant que fournisseur leader de matières premières diversifiées.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les entreprises et les applications leaders. En plus de cela, il offre un aperçu du marché et des tendances actuelles du secteur et met en évidence les principaux développements du secteur. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUTS | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (milliards USD), volume (millions de tonnes) |

| Taux de croissance | TCAC de 2,6 % de 2026 à 2034 |

| Segmentation |

Par candidature

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 1 069,1 milliards de dollars en 2025 et devrait atteindre 1 340,1 milliards de dollars d’ici 2034.

Enregistrant un TCAC de 2,6%, le marché devrait afficher une croissance constante au cours de la période de prévision (2026-2034).

Le segment de la production d’électricité a dominé le marché par application en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

La demande croissante d’électricité et les besoins en énergie de base dans les économies émergentes sont des facteurs clés de la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.