Taille du marché du cobalt métal, part et analyse de l’industrie, par application (superalliages, métaux durs, aimants et autres), par industrie d’utilisation finale (aérospatiale, industrie/mines, défense, automobile et autres) et prévisions régionales, 2025-2032

Taille du marché du cobalt métal et perspectives d’avenir

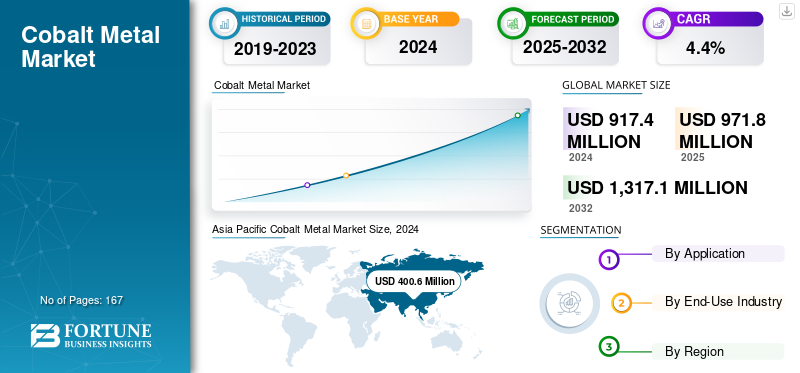

La taille du marché mondial du cobalt métallique était évaluée à 917,4 millions de dollars en 2024. Le marché devrait passer de 971,8 millions de dollars en 2025 à 1 317,1 millions de dollars d’ici 2032, avec un TCAC de 4,4 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché mondial du cobalt métal avec une part de marché de 43,66 % en 2024.

Le cobalt métallique est un matériau métallurgique essentiel utilisé principalement dans les alliages hautes performances et les systèmes techniques où la solidité, la résistance à la chaleur et la fiabilité sont essentielles. Il sert d'élément d'alliage de base dans les superalliages pour les turbines aérospatiales, les composants industriels critiques en termes de performances, les carbures cémentés et les aimants permanents SmCo. La capacité du cobalt à offrir une stabilité mécanique exceptionnelle, des performances à haute température et une intégrité magnétique les ont rendus meilleurs que les métaux alternatifs. Les métaux alternatifs ont une efficacité et une durabilité inférieures. Son rôle unique dans la mise en œuvre de technologies avancées dans les domaines de l’aérospatiale, des outils de coupe, des infrastructures énergétiques et de la défense garantit une demande soutenue pour ce métal raffiné dans les chaînes d’approvisionnement industrielles mondiales.

Le marché est dominé par Glencore, CMOC Group, Jinchuan Group, Umicore et Eurasian Resources Group (ERG). Leur leadership se construit à grande échelleextraction du cobaltet de raffinage, une forte intégration dans les chaînes d'approvisionnement en cobalt métallurgique et de qualité alliage, et des relations établies avec des fabricants clés dans les secteurs de l'aérospatiale, de l'outillage et des aimants. Les investissements continus dans les améliorations du raffinage, l’approvisionnement responsable, la récupération des métaux et la traçabilité de la chaîne d’approvisionnement renforcent encore leurs positions concurrentielles, permettant à ces acteurs d’influencer les flux et les prix du métal, ainsi que les développements à long terme de l’industrie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX POINTS À RETENIR DU MARCHÉ DES MÉTAUX DE COBALT

- Taille du marché en 2024 : 917,4 millions de dollars

- Taille du marché en 2025 : 971,8 millions de dollars

- Taille du marché prévue pour 2032 : 1 317,1 millions de dollars

- TCAC : 4,4 % de 2025 à 2032

- L’Asie-Pacifique a dominé le marché du cobalt métallique avec une part de 43,66 % en 2024.

- Le segment aérospatial devrait détenir une part de 49,2 % en 2025.

- Le segment des superalliages représentait la plus grande part de marché en 2024.

Asie-Pacifique

L’Asie-Pacifique a atteint 378,5 millions de dollars en 2023 et 400,6 millions de dollars en 2024, tirés par la croissance des véhicules électriques, la fabrication de batteries et la solidité des industries de l’électronique et des alliages.

Europe

L'Europe devrait atteindre 238,5 millions de dollars en 2025, grâce à l'expansion des giga-usines, à des politiques strictes en matière de matières premières et à une demande croissante de batteries.

Amérique du Nord

L’Amérique du Nord devrait atteindre 208,5 millions de dollars en 2025, stimulée par l’expansion des véhicules électriques, la demande aérospatiale et l’augmentation des investissements dans le recyclage et le raffinage du cobalt.

NOUS.

Les États-Unis devraient atteindre 166,6 millions de dollars en 2025, grâce à l'adoption des véhicules électriques, à la croissance du stockage sur réseau et à la demande d'alliages industriels.

Japon

Le Japon fait partie de la croissance de la région Asie-Pacifique, tirée par les chaînes d’approvisionnement en batteries et la fabrication de produits électroniques avancés.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

L’utilisation croissante des superalliages dans l’industrie aérospatiale et de la défense alimente la demande du marché

L’industrie aérospatiale et de défense en expansion reste un moteur clé de la consommation. La résistance du cobalt aux températures élevées, à la corrosion et à sa capacité à maintenir son intégrité structurelle le rend indispensable pour les aubes de turbine, les moteurs à réaction et les composants critiques de la défense.

- Selon le SIPRI, les dépenses militaires mondiales ont atteint 2 440 milliards de dollars en 2023, soit une augmentation de 6,8 % par rapport à l’année précédente.

Alors que les gouvernements modernisent leurs flottes et que l’aviation commerciale rebondit, les fabricants intensifient leurs achats d’alliages à base de cobalt, renforçant directement l’importance stratégique de ce métal dans la chaîne de valeur industrielle.

RESTRICTIONS DU MARCHÉ :

La concentration de l’offre et les pressions réglementaires limitent l’expansion du marché

La croissance du marché du cobalt est confrontée à des obstacles liés à une flexibilité minière limitée et à une surveillance environnementale croissante. La majorité de la production de cobalt provient d’un sous-produit de l’exploitation minière du cuivre et du nickel, ce qui rend la production dépendante des cycles d’autres matières premières. Le durcissement de la réglementation sur les pratiques minières et les normes de durabilité complique encore davantage l’expansion des capacités et l’approbation des projets.

- Selon l’US Geological Survey (USGS), la République démocratique du Congo (RDC) représentait environ 56 % de la production mondiale des mines de cobalt en 2023, soulignant la forte concentration géographique du marché et son exposition aux risques régionaux. Cette dépendance à l’égard d’une source unique accroît la vulnérabilité de l’approvisionnement, l’instabilité politique, les contraintes logistiques et les changements réglementaires en RDC posant des défis potentiels à la disponibilité à long terme du cobalt et à la stabilité des prix dans les industries mondiales d’utilisation finale.

OPPORTUNITÉS DE MARCHÉ :

L’avancement des technologies d’alliage crée de nouvelles voies pour la demande du marché

L’intérêt croissant porté aux matériaux de haute performance dans les secteurs de l’aérospatiale, de l’énergie et de l’industrie ouvre de nouvelles opportunités de croissance. Sa résistance thermique et mécanique exceptionnelles le rendent essentiel dans la prochaine générationsuperalliages, poudres de fabrication additive et revêtements résistants à l'usure. Alors que les industries recherchent des matériaux plus légers mais plus résistants, les alliages à base de cobalt gagnent du terrain en termes d'innovation de conception et d'optimisation des performances.

- Selon Airbus, les livraisons mondiales d'avions devraient dépasser 40 000 nouveaux avions d'ici 2042, soutenues par l'augmentation du trafic aérien et la modernisation de la flotte. De même, l'Agence internationale de l'énergie (AIE) note une demande croissante d'alliages à haute température dans les équipements de turbine et de production d'électricité.

Cette évolution vers une métallurgie avancée et l’efficacité des matériaux positionne le cobalt comme un catalyseur clé de l’innovation industrielle, soutenant un potentiel de croissance à long terme au-delà des applications traditionnelles.

LES DÉFIS DU MARCHÉ :

Une répartition inégale du raffinage freine le développement du marché

Le marché continue de faire face à des pressions sur l’offre en raison d’une répartition inégale du raffinage et d’une récupération secondaire limitée. Même si les matières premières extraites restent concentrées dans certains pays africains, la plupart des capacités de raffinage du cobalt sont situées à l’étranger, ce qui limite la flexibilité de l’offre pour les applications industrielles et d’alliages. Ce déséquilibre accroît la vulnérabilité aux perturbations logistiques et politiques, en particulier pour les fabricants qui dépendent d’une qualité constante des métaux.

- Selon le Cobalt Institute, plus de 34 000 tonnes de cobalt ont été perdues dans les déchets électroniques mondiaux en 2022, ce qui représente près d’un sixième de l’approvisionnement total extrait cette année-là. De telles fuites de matières mettent en évidence l’écart entre la production primaire et les ressources récupérables, renforçant les défis à long terme pour garantir une disponibilité durable, traçable et fiable du cobalt métallique.

TENDANCES DU MARCHÉ DU MÉTAL COBALT :

L’accent croissant mis sur le recyclage et l’approvisionnement durable façonne l’orientation du marché

L’accent croissant mis sur les pratiques d’économie circulaire remodèle le marché. Les producteurs et les utilisateurs finaux investissent dans des systèmes de recyclage en boucle fermée et un approvisionnement traçable pour réduire leur dépendance à l'égard des matériaux extraits et s'aligner sur les objectifs mondiaux de durabilité. Cette tendance est particulièrement évidente parmi les fabricants d’alliages et du secteur aérospatial qui cherchent à garantir un approvisionnement éthique et cohérent en cobalt tout en réduisant l’intensité carbone tout au long de leurs chaînes de production.

- Selon le Cobalt Institute, le cobalt recyclé représentait près de 12 % de l'offre totale en 2024 et devrait augmenter régulièrement à mesure que les programmes de valorisation industrielle et de collecte des déchets s'améliorent. L’intégration du recyclage dans les stratégies d’approvisionnement traditionnelles transforme progressivement le cobalt d’un métal critique à haut risque en une ressource plus résiliente et gérée de manière responsable.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par candidature

L’exigence de matériaux hautes performances maintient la domination des superalliages

Sur la base des applications, le marché est classé en superalliages, métaux durs, aimants et autres.

Le segment des superalliages représentait la part de marché la plus importante du cobalt métal en 2024. Les superalliages restent la principale application, soutenue par leur rôle essentiel dans les composants exposés à des températures extrêmes et à des contraintes mécaniques. La capacité du cobalt à améliorer la résistance, la résistance à l’oxydation et la durabilité en fait un élément d’alliage essentiel dans les moteurs à turbine, les turbines à gaz et d’autres systèmes industriels avancés. L’importance continue du segment reflète le besoin croissant de matériaux fiables et hautes performances dans les secteurs de l’aérospatiale, de l’énergie et de l’ingénierie lourde.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par secteur d'utilisation finale

Le rôle essentiel des superalliages stimule la demande dans l’industrie aérospatiale d’utilisation finale

En termes d’industrie d’utilisation finale, le marché est classé en aérospatiale, industrie/mines, défense, automobile et autres.

Le segment aérospatial représentait la plus grande part en 2024. En 2025, le segment devrait dominer avec une part de 49,2 %. L’industrie aérospatiale reste le plus gros consommateur, principalement en raison du rôle essentiel du cobalt dans les superalliages à haute performance. Ces superalliages sont utilisés dans les turbomoteurs et les composants structurels critiques.Le cobaltUne résistance thermique supérieure, une résistance à la corrosion et une durabilité à la fatigue le rendent indispensable dans la construction aéronautique, garantissant la fiabilité dans des environnements d'exploitation extrêmes.

- Selon les perspectives du marché commercial 2024 de Boeing, la demande mondiale d’avions devrait atteindre 43 975 nouvelles livraisons d’ici 2043, reflétant de forts besoins de remplacement, l’expansion des flottes et la croissance soutenue du transport aérien. Cette expansion continue met en évidence le rôle central du secteur aérospatial dans la demande de matériaux avancés, tels que les superalliages à base de cobalt, utilisés dans les moteurs et les composants de turbines.

Le segment automobile devrait croître à un TCAC de 5,4 % au cours de la période de prévision.

Perspectives régionales du marché des métaux du cobalt

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Cobalt Metal Market Size, 2024 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique détenait la part dominante en 2023, évaluée à 378,5 millions de dollars, et a également pris la première part en 2024 avec 400,6 millions de dollars. L’Asie-Pacifique concentre la demande principale et constitue la plaque tournante de la transformation du cobalt métallique, stimulée par la fabrication de batteries à grande échelle, la forte croissance des véhicules électriques et la robustesse des industries de l’électronique et des alliages. La Chine, le Japon, la Corée du Sud et l’Inde sont les principaux acteurs du marché du cobalt pour batteries, avec des chaînes d’approvisionnement intégrées qui s’étendent des précurseurs aux matériaux cathodiques. La pénétration croissante des véhicules électriques et les installations de stockage d’énergie remodèlent la consommation de cobalt, les batteries évinçant progressivement les utilisations traditionnelles des métaux durs et des produits chimiques. En 2025, le marché chinois devrait atteindre 139,9 millions de dollars, soutenu par son rôle dominant dans le raffinage du cobalt et ses investissements actifs dans le recyclage et l'approvisionnement en boucle fermée. Cependant, la capacité de raffinage concentrée et l’exposition aux matières premières importées continuent de souligner les défis de la chaîne d’approvisionnement en cobalt et la nécessité de diversification.

- Selon l’Association chinoise des constructeurs automobiles (CAAM), la Chine a produit 31,28 millions de véhicules en 2024, dont plus de 10 millions de véhicules à énergies nouvelles, soulignant son rôle central en tant que plus grande base de fabrication automobile au monde et moteur majeur de la demande.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

L’Europe devrait connaître une croissance significative dans les années à venir. Au cours de la période de prévision, la région européenne devrait enregistrer un taux de croissance de 3,4 % et atteindre une valorisation de 238,5 millions de dollars en 2025. La demande européenne de cobalt est façonnée par l’expansion rapide du secteur.lithium-des gigafactories ioniques, des applications automobiles et industrielles de haute performance et des exigences strictes en matière d'environnement et de traçabilité. La région construit une chaîne d'approvisionnement plus résiliente dans le cadre de la loi européenne sur les matières premières critiques, qui donne la priorité à un approvisionnement sécurisé, à la transformation locale et à des taux de recyclage plus élevés pour les minéraux critiques, y compris le cobalt. Aux côtés des usines de batteries en Allemagne, en France et dans les pays nordiques, les alliages aérospatiaux et les produits chimiques spécialisés continuent de soutenir une industrie diversifiée du cobalt, même si les technologies d’énergie propre stimulent fortement la croissance globale. Forts de ces facteurs, le Royaume-Uni devrait enregistrer une valorisation de 34,6 millions de dollars, l'Allemagne de 77,4 millions de dollars et la France de 54,6 millions de dollars en 2025, avec un potentiel de hausse supplémentaire grâce au recyclage et à l'approvisionnement secondaire.

- La loi sur les matières premières critiques de l’UE reconnaît officiellement le cobalt comme une matière première stratégique et vise des capacités nationales accrues d’extraction, de transformation et de recyclage afin de réduire la dépendance aux importations et d’améliorer la résilience de la chaîne d’approvisionnement en cobalt.

Amérique du Nord

Le marché en Amérique du Nord devrait atteindre 208,5 millions de dollars en 2025. La demande en Amérique du Nord est soutenue par l’accélération du marché.VEcapacité, une vaste flotte de véhicules en transition vers l’électrification et une consommation établie dans les superalliages, l’aérospatiale et les applications de défense. Le soutien politique par le biais d'incitations et de règles de contenu local encourage les investissements régionaux dans les matériaux cathodiques, le recyclage et la production de cobalt raffiné, favorisant ainsi un profil production-consommation de cobalt plus équilibré à long terme. Alors que la région dépend toujours de produits intermédiaires importés, de nouveaux projets visent à relever les défis de la chaîne d’approvisionnement en cobalt et à atténuer l’exposition au raffinage à l’étranger, très concentré. En 2025, le marché américain devrait atteindre 166,6 millions de dollars, soutenu par la demande croissante de véhicules électriques pour passagers, de stockage à l'échelle du réseau et d'alliages industriels à haute performance.

- L’analyse du Laboratoire national d’Argonne suggère que la demande américaine de cobalt provenant des batteries pourrait être multipliée par plusieurs d’ici 2035 dans le cadre de scénarios d’électrification, renforçant ainsi l’importance stratégique de garantir l’approvisionnement en cobalt de qualité batterie pour la transition régionale des véhicules électriques.

l'Amérique latine

L’Amérique latine devrait atteindre 32,5 millions de dollars en 2025, grâce à l’expansion industrielle et à l’entrée progressive dans l’écosystème des matériaux pour batteries. Même si la consommation reste modérée, la région joue un rôle important du point de vue des ressources en raison des tendances émergentes en matière d'extraction du cobalt et de l'intérêt croissant pour la transformation en aval. Au fil du temps, une intégration plus étroite avec les chaînes d’approvisionnement nord-américaines pourrait renforcer la demande régionale en Amérique latine.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique devraient atteindre 67,3 millions de dollars en 2025, avec une demande limitée mais croissante liée à la croissance de l'industrie automobile, à l'industrialisation et aux projets énergétiques. L’Afrique reste au cœur des statistiques de production mondiale de cobalt, la RDC fournissant la majorité du cobalt extrait. L’amélioration de la traçabilité et les initiatives de raffinage visent à réduire la volatilité de la chaîne d’approvisionnement. L’augmentation progressive des infrastructures et des activités industrielles devrait soutenir la consommation de cobalt par les secteurs d’utilisation finale.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

La concentration des leaders du secteur minier et du raffinage façonne la dynamique de l’offre de produits

Le marché du cobalt métallique est modérément consolidé, avec un petit groupe de grandes sociétés minières et de raffinage contrôlant l’offre majoritaire de cobalt de haute pureté à l’échelle mondiale. Ces sociétés assurent une disponibilité mondiale grâce à d'importants actifs en amont, des réseaux de raffinage verticalement intégrés et des relations à long terme avec les fabricants de superalliages, de métaux durs et d'aimants. Ils se concentrent toujours sur une production stable de métaux, l’efficacité du raffinage et un approvisionnement responsable plutôt que sur des annonces fréquentes de capacité.

Les principaux acteurs du marché mondial du cobalt sont Glencore, CMOC Group, Jinchuan Group, Eurasian Resources Group (ERG) et Umicore. Leurs portefeuilles miniers à grande échelle, leurs capacités de raffinage du cobalt et leur intégration dans des utilisations métallurgiques finales critiques leur confèrent une influence structurelle sur les flux et les prix mondiaux des métaux. Les mises à niveau progressives des processus de raffinage et des cadres de traçabilité continuent de renforcer la fiabilité de l'approvisionnement pour les applications hautes performances dans les domaines de l'aérospatiale, des machines industrielles et des matériaux avancés.

LISTE DES PRINCIPALES ENTREPRISES DE MÉTAL DE COBALT PROFILÉES :

- Umicore(Belgique)

- Groupe Jinchuan Co., Ltd.(Chine)

- CMOC(Chine)

- Glencore(Suisse)

- Huayou Cobalt Co., Ltd. (Chine)

- Groupe Eurasian Resources (Luxembourg)

- Freeport-McMoRan (États-Unis)

- Métaux de base Vale Limitée(Canada)

- Société internationale Sherritt (Canada)

- Jervois (Australie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

COUVERTURE DU RAPPORT

L’analyse du marché mondial du cobalt métal fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2019-2032 |

| Année de référence | 2024 |

| Période de prévision | 2025-2032 |

| Période historique | 2019-2023 |

| Taux de croissance | TCAC de 4,4 % de 2025 à 2032 |

| Unité | Valeur (millions USD) et volume (tonnes) |

| Segmentation | Par application, secteur d'utilisation finale et région |

| Par candidature |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 917,4 millions de dollars en 2024 et devrait atteindre 1 317,1 millions de dollars d'ici 2032.

En 2024, la valeur marchande s'élevait à 400,6 millions de dollars.

Le marché devrait afficher un TCAC de 4,4 % au cours de la période de prévision.

Le segment des superalliages domine le marché par application.

Les facteurs clés qui animent le marché sont l’augmentation de la production aérospatiale et de défense qui alimente la demande du marché.

Glencore, CMOC Group, Jinchuan Group, Eurasian Resources Group (ERG) et Umicore comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2024.

Les technologies avancées en matière d’alliages font partie des facteurs qui devraient favoriser l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 167

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés