Taille du marché des alternatives au beurre de cacao, part et analyse de l’industrie, par type (substituts du beurre de cacao, équivalent du beurre de cacao et substituts du beurre de cacao), par application (boulangerie, confiserie, desserts laitiers et glacés, boissons et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 31st Jul 2026)

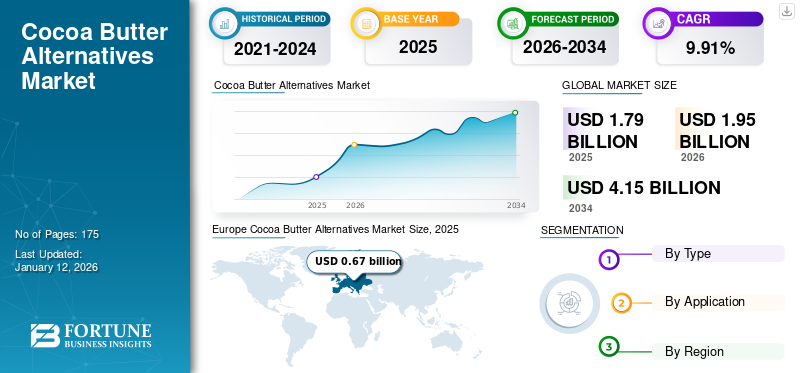

APERÇUS CLÉS DU MARCHÉ

La taille du marché mondial des alternatives au beurre de cacao était évaluée à 1,79 milliard USD en 2025 et devrait passer de 1,95 milliard USD en 2026 à 4,15 milliards USD d’ici 2034, avec un TCAC de 9,91 % au cours de la période de prévision. L’Europe a dominé le marché des alternatives au beurre de cacao avec une part de marché de 37,27 % en 2025.

Les alternatives au beurre de cacao (CBA) sont des graisses spéciales à base d'huile de noix de coco, de beurre de karité, d'huile de palmiste et d'huile de palme. Il a la même texture et le même point de fusion que le beurre de cacao, ce qui permet une flexibilité dans les recettes. Ainsi, ils sont conçus pour remplacer le beurre de cacao dans la production de chocolat ou pour d’autres applications, principalement en raison de leur coût, de leur disponibilité ou de leurs exigences alimentaires.

Le marché connaît une croissance significative, et l’un des principaux facteurs à l’origine de cette tendance est la hausse du prix du beurre de cacao conventionnel. À mesure que le coût du beurre de cacao augmente, les fabricants et les producteurs d'aliments et de boissons recherchent activement des alternatives rentables pouvant offrir des propriétés fonctionnelles et sensorielles similaires sans un prix élevé. La hausse significative des prix du cacao est due à l’écart entre l’offre et la demande dû à la forte consommation de fèves de cacao, au changement climatique, à la guerre entre la Russie et l’Ukraine et à la hausse des prix des fèves de cacao qui en résulte. De grandes sociétés telles que Fuji Oil Holdings, Cargill Inc., AAK AB, Barry Callebaut AG et Musim Mas Group sont des acteurs de premier plan opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché des alternatives au beurre de cacao

- Taille du marché en 2025 : 1,79 milliard de dollars

- Taille du marché en 2026 : 1,95 milliard de dollars

- Taille du marché prévue pour 2034 : 4,15 milliards de dollars

- TCAC : 9,91 % de 2026 à 2034

- L’Europe a dominé le marché des alternatives au beurre de cacao avec une part de marché de 37,27 % en 2025.

- Le segment des équivalents beurre de cacao détenait la plus grande part de marché en 2026.

- Le segment de la confiserie devrait représenter 41,23 % du marché en 2026.

Europe

L'Europe a enregistré une taille de marché de 0,67 milliard de dollars en 2025, capturant 37,27 % de la part de marché mondiale, et devrait atteindre 0,72 milliard de dollars en 2026.

Asie-Pacifique

En 2025, l'Asie-Pacifique représentait 0,4 milliard de dollars, soit 22,60 % du marché mondial, et devrait atteindre 0,44 milliard de dollars en 2026.

Amérique du Nord

Le marché nord-américain représentait 0,34 milliard de dollars en 2025, soit 19,01 % de l'industrie mondiale, et devrait atteindre 0,37 milliard de dollars en 2026.

NOUS.

Le marché américain devrait être évalué à 0,33 milliard de dollars en 2026.

Japon

Le Japon assiste à une adoption accrue d’alternatives au beurre de cacao en raison de la demande croissante de produits de confiserie haut de gamme et de graisses spéciales rentables.

En savoir plus

Dynamique du marché

Facteurs du marché

La hausse des prix du beurre de cacao influence fortement la croissance du marché

Le beurre de cacao est dérivé des fèves de cacao et est l'un des ingrédients essentiels utilisés dans l'industrie du chocolat et de la confiserie. Ces dernières années, le prix des fèves de cacao a considérablement augmenté en raison d’une production moindre, d’une baisse du rendement, de conditions climatiques défavorables, etc. La propagation de maladies telles que la maladie de la pourriture noire dans les principales zones productrices de cacao affecte la production agricole et entraîne un faible rendement du cacao. Par conséquent, le prix du beurre de cacao augmente considérablement sur le marché mondial.

Selon l'Organisation internationale du cacao, le prix moyen des fèves de cacao est passé de 2 540,99 USD la tonne en janvier 2023 à 10 709,30 USD la tonne en janvier 2025. Ainsi, le prix des fèves de cacao a augmenté de près de 321,46 % entre 2023 et 2025. Cela a suscité de vives inquiétudes dans les secteurs du chocolat, de la confiserie etlaitieret des fabricants de desserts glacés du monde entier et les a forcés à adopter des produits alternatifs. Les alternatives au beurre de cacao sont conçues pour imiter les fonctionnalités du beurre de cacao, ce qui le rend idéal pour remplacer le beurre de cacao dans une certaine mesure et maintenir la stabilité des coûts de production. L’accent croissant des fabricants de confiserie, de boulangerie et de produits surgelés sur l’intégration des CBA dans leurs produits, ce qui contribue encore davantage à la croissance du marché mondial des alternatives au beurre de cacao.

Les approbations réglementaires et l’adoption d’ACA dans une application alimentaire plus large sont susceptibles de propulser la croissance du marché

Les approbations réglementaires jouent un rôle essentiel en favorisant une demande accrue d’ingrédients alimentaires. Récemment, des associations de réglementation telles que la FDA, la Commission européenne et la FSSAI ont autorisé l'utilisation des CBA dans les produits de chocolat, de confiserie, de boulangerie et de boissons. Cependant, ils définissent des lignes directrices et des restrictions spécifiques sur l’utilisation des CBA dans les applications alimentaires. Les alternatives au beurre de cacao permettent aux fabricants de créer une gamme plus large de produits de confiserie, comprenant différentes textures, saveurs et profils nutritionnels. En outre, il aide les fabricants à maintenir leur rentabilité en réduisant les coûts des matières premières, notamment le beurre de cacao.

Les régulateurs régionaux tels que la Commission européenne, la FSSAI et d'autres autorisent le remplacement du beurre de cacao par certaines graisses végétales jusqu'à 5 %. De plus, en Europe, la réglementation autorise les fabricants à utiliser des CBA tout en étiquetant les produits comme « chocolat » en vertu de la directive 2000/36/CE. Une telle flexibilité et un tel soutien permettront aux fabricants de participer aux activités d'innovation. L’industrie connaît donc une demande pour de tels produits. L’acceptation croissante des réglementations sur le marché devrait y contribuer de manière significative dans les années à venir.

Restrictions du marché

L’amélioration des principaux acteurs de la production de cacao, associée à des défis techniques, entrave la croissance du marché

Face à la hausse des prix du beurre de cacao, les entreprises recadrent activement leurs stratégies pour parvenir à une production de chocolat plus durable. Ils collaborent avec les agriculteurs des principaux pays producteurs de cacao tels que le Ghana et la Côte d’Ivoire en investissant des fonds suffisants dans des projets de développement communautaire, en dispensant des formations sur les techniques agricoles modernes et en améliorant l’accès aux ressources telles que les engrais ou les cultures résistantes aux maladies. Se concentrer sur le développement de partenariats à long terme avec les agriculteurs contribuera à s’approvisionner en matières premières de qualité à un prix raisonnable.

Ils se concentrent sur l’atténuation des problèmes de chaîne d’approvisionnement, ce qui permettra d’acquérir des matières premières à un prix stable. Ils se concentrent également sur l’atténuation des problèmes de chaîne d’approvisionnement, ce qui permettra d’acquérir des matières premières à un prix stable. Supposons que les fabricants de chocolat achètent des fèves de cacao à un prix inférieur. Dans ce cas, les entreprises ne peuvent pas opter pour des produits de substitution tels que CBR, CBS et CBE. Cela pourrait nuire à la croissance du marché dans les années à venir. Par exemple, en février 2025, Johnvents Group (Johnvents), un conglomérat agro-industriel et manufacturier, British International Investment (BII) et l’Institution de financement du développement (DFI) du Royaume-Uni, se sont associés pour investir près de 40,5 millions de dollars pour améliorer la production de cacao au Nigeria. Le partenariat de ces deux sociétés vise à augmenter la production de 13 000 à 30 000 tonnes par an.

Opportunités de marché

Expansion des alternatives au beurre de cacao dans les secteurs des cosmétiques, des produits pharmaceutiques et des soins personnels pour présenter des opportunités de croissance

Le marché mondial des substituts au beurre de cacao connaît une croissance due à la demande croissante dumédicaments, des cosmétiques et des soins personnels. Ces marchés exigent des substituts naturels et rentables au beurre de cacao, qui proviennent principalement du beurre de karité, de l’huile de coco et d’autres sources. De plus, ces substituts jouent un rôle essentiel dans les produits pharmaceutiques, car ils constituent une base appropriée pour l’administration des médicaments.

Défis du marché

La volatilité des prix, associée aux préoccupations d’approvisionnement et environnementales, constitue un défi pour la croissance du marché

Le prix des matières premières telles que le beurre de karité, l'huile de palme et d'autres graisses utilisées pour remplacer le beurre de cacao peut fluctuer, ce qui peut être considérablement affecté par des facteurs tels que les événements géopolitiques, les conditions météorologiques et les disparités entre l'offre et la demande. De plus, l’utilisation de l’huile de palme dans les substituts du beurre de cacao met en évidence les problèmes liés à la déforestation et aux implications sur la biodiversité, soulevant ainsi des inquiétudes quant aux pratiques d’approvisionnement durable.

Tendances du marché des alternatives au beurre de cacao

Lancements de nouveaux produits et expansion de la base pour propulser la croissance de l'industrie dans un avenir proche

L’acceptation d’alternatives au beurre de cacao telles que le CBE, le CBS et le CBR dans de multiples applications alimentaires est en train d’émerger à l’échelle mondiale. En outre, les changements positifs dans l'environnement industriel pour adopter de nouveaux ingrédients innovants et durables contribuent également à l'adoption de graisses végétales et d'ACB dans les produits de confiserie et de crème glacée. Les principales entreprises mettent l’accent sur l’expansion de leur capacité de production pour répondre à la demande industrielle à venir. Des entreprises de pays en développement comme la Chine, le Japon, l’Inde, la Corée du Sud et l’Indonésie investissent activement dans l’expansion de leur production. Les principaux acteurs de l’industrie tels que Manorama Industries, Usha Edible Oil, Musim Mass Group et d’autres accèdent facilement aux matières premières telles que le palmier, le palmiste, le beurre de kokum et le noyau de mangue pour la production de CBA.

Par exemple, en juillet 2024, Manorama Industries, l'un des principaux fabricants indiens de CBA, a ouvert sa nouvelle usine de production à Raipur, dans le Chhattisgarh. L'entreprise vise à augmenter sa capacité totale de fractionnement à 40 000 tonnes par an pour répondre à la demande croissante d'équivalents beurre de cacao (CBE) dans les secteurs du chocolat, de la confiserie et du chocolat.produits de beautéindustries.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact du COVID-19

Lorsque le confinement mondial et les restrictions de mouvement ont été mis en œuvre début 2020, la suspension des chaînes d’approvisionnement a créé des défis importants pour la production, le transport et la distribution de produits alternatifs au beurre de cacao. Beaucoup de ces alternatives, comme le beurre de karité, les dérivés de l’huile de palme et d’autres graisses végétales, proviennent de régions confrontées à de graves perturbations logistiques.

L'huile de palme est principalement produite en Indonésie et en Malaisie, où l'épidémie de COVID-19 a entraîné une pénurie de main-d'œuvre dans les plantations et les unités de transformation. Le confinement, les restrictions de voyage et les déductions imposées par le gouvernement pour des raisons de santé ont ralenti les activités de production et de transformation. La graisse de palme et la faible disponibilité du beurre de karité ont fait augmenter leurs prix sur le marché, exerçant une pression financière sur les fabricants qui dépendent de ces matériaux. Outre la perturbation de la chaîne d’approvisionnement, les fluctuations de la demande ont affecté l’industrie des produits de plusieurs manières. L’industrie alimentaire, en particulier les secteurs du chocolat et de la confiserie, a observé des changements dans le comportement des consommateurs tout au long de la pandémie. Initialement, avec la mise en œuvre du confinement, la demande de divers produits alimentaires, notamment le chocolat et les produits de boulangerie, a augmenté, conduisant à une demande de CBA.

Analyse de segmentation

Par type

Les équivalents de beurre de cacao dominés en raison de leur compatibilité et de leur flexibilité

En fonction du type, le marché mondial est classé en substituts du beurre de cacao, équivalents en beurre de cacao et substituts du beurre de cacao.

Le segment des équivalents beurre de cacao détenait la plus grande part de marché en 2026. Il est traditionnellement développé pour imiter fidèlement les propriétés fonctionnelles du beurre de cacao. L'équivalent beurre de cacao (CBE) est un ingrédient polyvalent activement utilisé dans des applications alimentaires plus larges, notamment la boulangerie, les garnitures, le chocolat,cookieset les produits laitiers. La teneur en matières grasses solides de la stéarine de palme fractionnée, du beurre de karité et de l'huile de palmiste fractionnée est beaucoup plus dure et a un point de fusion compris entre 35 et 40°C. La flexibilité et la compatibilité élevées avec diverses graisses végétales, ainsi que les propriétés de fusion élevées du CBE le rendent plus avantageux pour les applications finales.

De plus, la croissance du segment est tirée par le développement croissant de produits et les lancements dans les catégories CBE qui répondent à la demande des consommateurs finaux. Au cours de la dernière décennie, des acteurs clés tels que AAK AB, Musim Mas, Cargill Incorporated, Manorama Industries et Fuji Oil ont introduit des produits CBE avancés. Ainsi, il affiche le potentiel de croissance des produits CBE le plus élevé du secteur et devrait présenter le TCAC le plus élevé au cours de la période de prévision.

Le segment des substituts du beurre de cacao (CBS) devrait dominer le marché avec une part de 50,23 % en 2026 et devrait présenter un scénario de croissance prometteur au cours de la période de prévision. Comparé à son équivalent beurre de cacao, le CBS est moins cher et a un profil plus doux. Il fond à 30°C et constitue un substitut de matière grasse efficace dans les crèmes de remplissage de biscuits ou les centres de chocolat, où sa fusion rapide procure une agréable sensation de fraîcheur en bouche.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Le segment de la confiserie est en tête en raison d'une augmentation de la demande de produits de chocolat et de confiserie

En fonction des applications, le marché mondial est classé en boulangerie, confiserie, produits laitiers et desserts glacés, boissons et autres.

Le segment de la confiserie a dominé le marché en 2024 et devrait croître à un TCAC de 9,51 % au cours de la période de prévision (2025-2032).Le segment de la confiserie devrait représenter 41,23 % du marché en 2026.Les équivalents du beurre de cacao sont largement utilisés dans les produits de chocolat et de confiserie, car ils imitent fidèlement les propriétés fonctionnelles du beurre de cacao. Les fabricants de confiseries intègrent CBS et CBE pour maintenir la stabilité des prix, car la flambée des prix du beurre de cacao a affecté leur stratégie de prix.

À l'échelle mondiale, l'industrie de la confiserie a présenté une croissance prometteuse en 2026. Selon la National Confectioners Association, les ventes de confiseries sur 52 semaines se sont terminées en août 2024, rapportant respectivement 21,4 milliards de dollars, 12,4 milliards de dollars et 4,5 milliards de dollars de chocolat, de bonbons, de gommes et de menthes.

Le segment des produits laitiers et des desserts glacés est un autre segment leader, affichant le taux de croissance le plus rapide de 9,76 % au cours de la période de prévision 2025-2032. Les graisses spéciales, en particulier les alternatives au beurre de cacao, constituent des alternatives rentables pour de nombreux produits laitiers.

Le segment de la boulangerie devrait conquérir une part de marché de 18 % en 2025.

Perspectives régionales du marché des alternatives au beurre de cacao

Sur la base de la région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Europe

Europe Cocoa Butter Alternatives Market Size, 2025 (USD billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe a enregistré une taille de marché de 0,67 milliard de dollars en 2025, capturant 37,27 % de la part de marché mondiale, et devrait atteindre 0,72 milliard de dollars en 2026. L'Europe est connue pour avoir un fort potentiel pour les ABC, comme le beurre de karité, dans les produits alimentaires. C'est un ingrédient économique et une excellente alternative au beurre de cacao utilisé dans les produits de boulangerie, les pâtisseries et les chocolats. Le marché britannique continue de croître et devrait être évalué à 0,06 milliard de dollars en 2026. La demande croissante de régimes à base de plantes stimule encore davantage la demande de produits. Cette région possède une importante industrie de boulangerie et de confiserie, avec une demande croissante d’huiles et de graisses végétales. Selon l'Union européenne, les importations d'huiles et de graisses végétales ont augmenté de 1,7 % en volume pour atteindre 470 000 tonnes en 2023. Les principaux marchés pour le produit sont l'Allemagne, la France, les Pays-Bas et le Royaume-Uni. L'Allemagne devrait atteindre une valeur marchande de 0,11 milliard de dollars en 2026 et la France devrait être valorisée à 28,83 millions de dollars en 2025.

Asie-Pacifique

En 2025, l'Asie-Pacifique représentait 0,4 milliard de dollars, soit 22,60 % du marché mondial, et devrait atteindre 0,44 milliard de dollars en 2026. Cette région a connu une croissance rapide en raison de l'augmentation des revenus disponibles, de l'évolution des habitudes alimentaires et de l'urbanisation croissante. La popularité croissante des produits de confiserie de style occidental et l’augmentation de la population de la classe moyenne ont conduit à une consommation accrue de produits de boulangerie et de chocolat, alimentant ainsi la demande de CBA dans la région. La région bénéficie d'un climat plus chaud, ce qui pose des problèmes de manutention et de logistique pour le beurre de cacao, alimentant encore davantage la demande de CBA. L’Inde devrait être valorisée à 0,13 milliard de dollars en 2026.

Amérique du Nord

Le marché nord-américain représentait 0,34 milliard de dollars en 2025, soit 19,01 % de l'industrie mondiale, et devrait atteindre 0,37 milliard de dollars en 2026. L'industrie du chocolat en Amérique du Nord évolue continuellement à mesure que les préférences des consommateurs se tournent vers des produits gourmands, durables et abordables. Ces dernières années, le prix du beurre de cacao a considérablement augmenté. Les acteurs de l’industrie de la confiserie ont dû trouver des alternatives offrant la même texture riche et la même expérience sensorielle sans gonfler les coûts. Les conventions collectives sont apparues comme une solution viable, offrant une flexibilité dans la production de confiseries, de biscuits et de glaces tout en aidant les entreprises à gérer les coûts et à répondre à la demande croissante de produits respectueux de l'environnement.

Des acteurs clés du marché américain, tels qu'AAK AB, Cargill Inc., Blommer Chocolate Company et Bunge Loders Croklaan, collaborent avec des chercheurs de l'industrie et des fabricants d'huiles et de graisses. Cela pourrait offrir de nouvelles opportunités aux entreprises dans les années à venir.

Les États-Unis constituent le principal marché pour les CBA en Amérique du Nord. L'industrie émergente de la confiserie, les secteurs de la boulangerie et des desserts ainsi que les applications de la crème glacée stimulent considérablement la demande de CBA, en particulier de CBE, dans le pays. L’augmentation des lancements de nouveaux produits, l’innovation technique et l’amélioration des activités de R&D renforceront la croissance du marché au cours de la période de prévision. Par exemple, en décembre 2020, Bunge Loders Croklaan, une filiale de Bunge Limited spécialisée dans la production et la fourniture d'huiles et de graisses spéciales à base de plantes, a lancé un équivalent beurre de cacao (CBE) exclusivement à base de karité – Karibon aux États-Unis. Le marché américain devrait être évalué à 0,33 milliard de dollars en 2026.

l'Amérique latine

Le marché de l’Amérique latine était évalué à 0,21 milliard de dollars en 2025, soit 11,69 % du chiffre d’affaires mondial, et devrait atteindre 0,23 milliard de dollars en 2026. Cependant, la région est confrontée à des défis importants en matière de culture du cacao. La majorité des producteurs de cette région ont de faibles revenus et sont vulnérables au changement climatique ; en outre, la perte de biodiversité et la faible diversification limitent l’accès des petits exploitants aux marchés de niche. Ces défis poussent les fabricants à opter pour des alternatives ou des substituts au beurre de cacao traditionnel et alimentent encore davantage la demande d'alternatives au beurre de cacao telles que le beurre de karité. De plus, la croissance des industries alimentaires et cosmétiques dans la région a encore contribué à la demande pour ce produit.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont contribué à hauteur de 9,43 % au marché mondial en 2025, avec une valorisation de 0,17 milliard de dollars, et devraient atteindre 0,18 milliard de dollars en 2026. La croissance du marché dans la région présente un potentiel dans les années à venir. La sensibilisation croissante des consommateurs aux ingrédients durables et rentables et l’industrie de transformation alimentaire en pleine croissance ont progressivement contribué à l’adoption d’alternatives au beurre de cacao dans la région. Le marché des Émirats arabes unis devrait atteindre une valeur marchande de 62,18 millions de dollars en 2025.

Paysage concurrentiel

Accent croissant sur les stratégies d'expansion de nouveaux produits et de bases pour obtenir un avantage concurrentiel

Acteurs clés du marché

Le marché mondial des alternatives au beurre de cacao est caractérisé comme modérément fragmenté, ce qui indique un paysage concurrentiel diversifié avec de nombreux acteurs opérant dans diverses régions. L’industrie s’est développée grâce aux efforts et à la domination d’acteurs clés établis ainsi que de quelques petits acteurs régionaux clés. Les grandes entreprises telles que Fuji Oil Holdings, Cargill Inc., AAK AB, Barry Callebaut AG et Musim Mas Group sont confrontées à une concurrence féroce de la part de nombreuses petites entreprises. Les principaux acteurs du marché mondial se concentrent sur deux stratégies principales : le lancement de nouveaux produits, suivi de l'expansion de leur base pour élargir leur gamme de produits et renforcer leur présence régionale.

Obtenez une étude complète sur ce rapport en, Téléchargez un exemple gratuit

Fuji Oil Holdings est l’un des principaux acteurs du marché et détient une part importante du marché. Cette société propose une large gamme de produits alternatifs au beurre de cacao, notamment Palmy MM7, Melano SP10N et autres, destinés à divers acteurs de l'industrie finale tels que la boulangerie, les produits laitiers, la confiserie, les desserts glacés et autres. Cargill Inc. s'est imposée comme le deuxième acteur clé du marché en se positionnant avec succès dans le secteur de la fabrication du chocolat et de ses ingrédients, de plus en plus prisé par les consommateurs à la recherche d'alternatives au beurre de cacao. Barry Callebaut AG est un autre acteur important sur le marché. L'entreprise est l'un des plus grands fabricants de chocolat au monde, adoptant activement des activités de développement de nouveaux produits et de R&D pour améliorer les produits alternatifs au beurre de cacao.

Liste des principales sociétés alternatives au beurre de cacao profilées

- Cargill, incorporée(NOUS.)

- Barry Callebaut AG(Suisse)

- Fuji Oil Company, Ltd. (Japon)

- Olam International (Singapour)

- Bunge Ltd. (États-Unis)

- AAK AB(Suède)

- Wilmar International Ltd. (Singapour)

- Groupe Musim Mas (Singapour)

- Ariyan International Inc. (Canada)

- Manorama Industries Limited (Inde)

Développements clés de l’industrie

- mars 2025 –Fuji Oil Holdings, un important fabricant japonais de chocolat industriel et de solutions alimentaires à base de plantes, a lancé un chocolat alternatif sans cacao en réponse à la hausse du prix du cacao. Ce produit innovant exploite l'expertise de Fuji Oil en matière d'huiles et de graisses végétales pour créer un substitut de chocolat durable et rentable.

- octobre 2024 –"Döhler" a annoncé un partenariat stratégique avec "Nukoko", la société à l'origine du premier chocolat "bean-to-bar" sans cacao au monde. Ce partenariat devrait permettre aux deux sociétés de porter le processus de fermentation de Nukoko à un niveau industriel d'ici la fin de 2025. Son chocolat sans cacao est rendu possible grâce à sa technologie de fermentation en instance de brevet, qui imite la fermentation traditionnelle du cacao pour créer les saveurs caractéristiques du chocolat à partir de fèves.

- juillet 2024 –Bunge a présenté Coberine 206, un équivalent de beurre de cacao (CBE) révolutionnaire à base de karité, conçu pour relever les principaux défis du marché du chocolat mou et de la ganache. Le nouveau produit offre une expérience gustative indulgente avec une texture premium semblable à celle d'un soufflé, qui rehausse les créations de chocolat moelleux.

- juin 2024 –« Blommer Chocolate », une filiale de Fuji Oil Holdings, a lancé « Elevate Chocolate Coatings ». Les enrobages sont un produit fabriqué avec un ingrédient alternatif au beurre de cacao traditionnel. Les revêtements Elevate utilisent la technologie Cocoa Butter Equivalent (CBE) et ont été formulés pour s’intégrer au beurre de cacao.

- Mai 2023 –AAK a introduit un composé à base de plantes appelé CEBES Choco 15, un substitut du beurre de cacao (CBS) conçu pour améliorer la teneur en cacao des formulations de chocolat. Cette innovation répond à des défis tels que les problèmes de floraison et de qualité sensorielle qui surviennent lorsque les niveaux de cacao dépassent 5 % dans les formulations CBS traditionnelles.

Couverture du rapport

Le rapport sur le marché mondial des alternatives au beurre de cacao analyse le marché en profondeur. Il met en évidence des aspects cruciaux tels que les entreprises de premier plan, les tendances du marché, la segmentation du marché, le paysage concurrentiel, les types de produits, les canaux de distribution et les domaines d'utilisation des applications. En outre, il donne un aperçu de la demande mondiale de CBA et met en évidence les développements importants du secteur. Outre les aspects mentionnés précédemment, il englobe plusieurs facteurs contribuant à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,91 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD), volume (tonnes) |

|

Segmentation |

Par type

Par candidature

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 1,95 milliard de dollars en 2026 et devrait enregistrer une valorisation de 4,15 milliards de dollars d'ici 2034.

Le marché mondial devrait croître à un TCAC significatif de 9,91 % au cours de la période de prévision 2026-2034.

Par type, le segment équivalent beurre de cacao dominait le marché.

La hausse des prix du beurre de cacao devrait stimuler le marché mondial.

Cargill Inc., Fuji Oil Company, Ltd., AAK AB et Olam International comptent parmi les principaux acteurs mondiaux.

Les États-Unis ont dominé le marché mondial en 2024.

Les lancements de nouveaux produits et l’expansion de la base sont les dernières tendances du marché mondial.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 175

-

(Offre valable jusqu’au 31st Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.