Taille, part et analyse de l’industrie du marché de l’isolation contre le froid, par type de matériau (mousse de polyuréthane, fibre de verre, mousse de polystyrène, mousse phénolique et autres), par application (CVC, réfrigération, pétrole et gaz, produits chimiques et autres) et prévisions régionales, 2026-2034

Aperçu du marché de l’isolation contre le froid

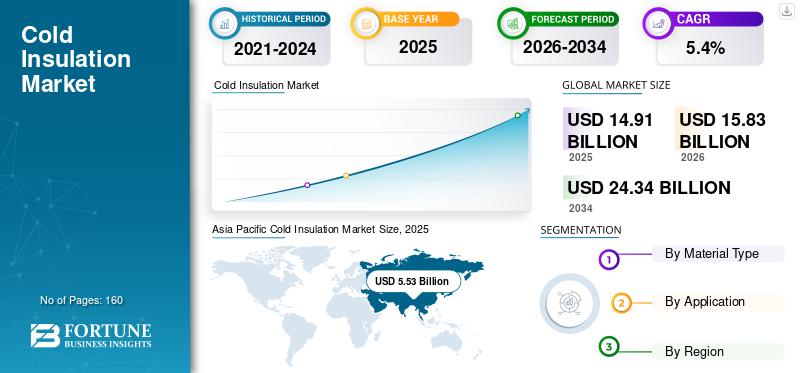

La taille du marché mondial de l’isolation contre le froid était évaluée à 14,91 milliards USD en 2025. Le marché devrait passer de 15,83 milliards USD en 2026 à 24,34 milliards USD d’ici 2034, avec un TCAC de 5,4 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de l’isolation contre le froid avec une part de marché de 37,09 % en 2025.

L'isolation contre le froid fait référence aux systèmes d'isolation utilisés pour limiter le gain de chaleur et empêcher la condensation sur les équipements et les infrastructures fonctionnant en dessous de la température ambiante, tels que les conduites d'eau glacée, les canalisations de réfrigération et les chambres froides, ainsi que les actifs cryogéniques dans les chaînes de valeur du GNL et des gaz industriels. Les matériaux d'isolation contre le froid comprennent des mousses rigides (panneaux PU et phénoliques, EPS/XPS), des produits fibreux (laine de verre) et des solutions spécialisées utilisées lorsque le contrôle de la vapeur, la stabilité dimensionnelle et les exigences de sécurité sont critiques. Les performances sont déterminées par la conductivité thermique, la résistance à la diffusion de vapeur d’eau, la résistance mécanique, la stabilité dimensionnelle à long terme et la conformité aux normes spécifiques au feu et aux applications.

La croissance du marché est tirée par les attentes croissantes en matière d'efficacité énergétique dans les services du bâtiment (réseaux d'eau glacée CVC), l'expansion continue du secteurchaîne du froidpour l'alimentation et la pharmacie, et des investissements industriels soutenus dans la chimie et la réfrigération des procédés. En parallèle, la croissance de la liquéfaction, de la regazéification et du stockage cryogénique du GNL stimule la demande de solutions d'isolation contre le froid de plus hautes spécifications pour les canalisations, les réservoirs et les équipements. Dans le même temps, l’examen minutieux des spécifications concernant la performance au feu, le contrôle des vapeurs et la qualité de l’installation continue de façonner la sélection des produits et la conception du système.

Par ailleurs, le marché comprend plusieurs acteurs majeurs, dont Kingspan, Johns Manville, Saint-Gobain, Dow et CertainTeed. De vastes portefeuilles de produits couvrant les applications de CVC, de réfrigération et de froid industriel, ainsi que des empreintes régionales de fabrication et de distribution, soutiennent le positionnement concurrentiel de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’isolation contre le froid

- Taille du marché en 2025 : 14,91 milliards USD

- Taille du marché en 2026 : 15,83 milliards USD

- Taille du marché prévue pour 2034 : 24,34 milliards de dollars

- TCAC : 5,4 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de l’isolation contre le froid avec une part de 37,09 % en 2025.

- Le segment de la fibre de verre devrait croître à un TCAC de 5,3 % au cours de la période de prévision.

- Le segment de la réfrigération devrait croître à un TCAC de 5,4 % au cours de la période de prévision.

Asie-Pacifique

L'Asie-Pacifique était en tête du marché avec une valorisation de 5,53 milliards USD en 2025 et devrait atteindre 5,93 milliards USD en 2026.

Amérique du Nord

L’Amérique du Nord devrait atteindre une valeur marchande de 3,21 milliards de dollars d’ici 2026.

Europe

L’Europe devrait connaître une croissance à un TCAC de 4,9 %, pour atteindre 3,09 milliards USD d’ici 2026.

NOUS.

Le marché a atteint 2,59 milliards de dollars en 2025, soutenu par la forte demande des secteurs de l'entreposage frigorifique, du CVC et de l'industrie.

Japon

Le marché devrait connaître une croissance constante, tirée par les investissements dans la réfrigération, la transformation des aliments et les infrastructures industrielles.

En savoir plus

TENDANCES DU MARCHÉ DE L’ISOLATION AU FROID

La politique d’efficacité des bâtiments, le développement de la chaîne du froid et les cycles de projets cryogéniques sont des tendances importantes du marché

La demande d’isolation contre le froid est de plus en plus influencée par des voies d’efficacité énergétique et de décarbonation qui donnent la priorité à la réduction des charges de chauffage et de refroidissement et à l’amélioration des performances du système. Les enveloppes de bâtiments hautes performances et les réseaux d'eau glacée bien isolés sont de plus en plus positionnés comme des mesures d'efficacité durables et à longue durée de vie, renforçant la demande de systèmes d'isolation fiables et de détails de contrôle de la vapeur. En parallèle, la croissance de l'entreposage réfrigéré et de la logistique à température contrôlée augmente la demande de panneaux isolés, d'isolation de canalisations et de solutions de contrôle de la condensation dans les chaînes alimentaires et pharmaceutiques.

Parallèlement à la demande liée au bâtiment, les cycles de projets industriels et de projets GNL/cryogéniques influencent la gamme de produits. Les actifs cryogéniques ont tendance à nécessiter des solutions d’isolation plus performantes et une gestion plus robuste de la vapeur et de l’humidité, ce qui accroît l’importance de la conception de systèmes techniques et d’une installation qualifiée. Les fabricants investissent également dans la documentation sur la conformité des produits et dans des conseils au niveau du système pour prendre en charge les spécifications et réduire les écarts de performances causés par la variabilité de l'installation.

- Par exemple, la directive révisée de l’UE sur la performance énergétique des bâtiments (UE/2024/1275, EPBD) est entrée en vigueur le 28 mai 2024. Elle doit être transposée d’ici le 29 mai 2026, soutenant les activités de rénovation et la demande d’isolation sur plusieurs années.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les infrastructures de refroidissement économes en énergie, l’expansion de la chaîne du froid et le développement du GNL/cryogénie stimulent la croissance du marché

Les systèmes CVC et de réfrigération sont les principaux centres de demande en matière d'isolation contre le froid, car le contrôle de la condensation et la réduction des gains de chaleur affectent directement l'efficacité et la fiabilité de fonctionnement. Dans les bâtiments commerciaux et le refroidissement urbain, des réseaux d'eau glacée bien isolés aident à stabiliser les températures et à réduire les charges de refroidissement. Dans les chambres froides, les entrepôts et les installations de transformation réfrigérées, les performances d'isolation favorisent la stabilité de la température et réduisent les coûts énergétiques, ce qui est particulièrement important alors que les opérateurs sont confrontés à des attentes de performance plus strictes et à des prix de l'électricité plus élevés.

Au-delà des services du bâtiment, des produits chimiques et des applications pétrolières et gazières, l'isolation contre le froid est utilisée pour maintenir les températures des processus, protéger les équipements et gérer l'humidité.Infrastructures GNL, en particulier, nécessite beaucoup d’isolation, et une vague d’ajouts de nouvelles capacités d’exportation de GNL jusqu’à la fin des années 2020 devrait soutenir la demande supplémentaire de systèmes d’isolation contre le froid de plus hautes spécifications dans les canalisations et les réservoirs. Ces facteurs soutiennent collectivement la croissance des volumes et, dans les niches les plus performantes, soutiennent la croissance de la valeur grâce au mix produit.

- Par exemple, l'AIE note qu'une conception efficace des bâtiments intégrant des enveloppes hautement performantes est le moyen le plus efficace de réduire les besoins thermiques des bâtiments, en renforçant l'isolation comme un levier d'efficacité clé.

RESTRICTIONS DU MARCHÉ

L'examen de la sécurité incendie, la complexité du contrôle des vapeurs et la variabilité des spécifications d'un projet à l'autre peuvent restreindre l'expansion du marché

Les systèmes d’isolation contre le froid doivent gérer à la fois les performances thermiques et la pénétration de l’humidité. Dans la pratique, les défaillances sont souvent liées à des discontinuités du pare-vapeur, à des infiltrations d'eau et à des problèmes de fabrication pouvant provoquer une condensation localisée, une corrosion sous l'isolation ou une perte de performance. Cela augmente l'importance des détails, de la sélection du revêtement et des compétences de l'installateur, et peut ralentir l'adoption dans les projets sensibles aux coûts où les performances à long terme sont sous-évaluées.

En parallèle, l'examen minutieux des performances au feu et la complexité des codes peuvent augmenter les coûts de qualification de certains produits et assemblages en mousse, en particulier dans les applications de construction. Dans les environnements industriels, les achats mettent souvent l’accent sur la fiabilité et la réduction des risques liés au cycle de vie, ce qui peut limiter la substitution et ralentir l’adoption de nouveaux matériaux, à moins qu’ils ne soient étayés par des preuves solides sur le terrain et des documents de conformité. Les principaux fournisseurs fournissent de plus en plus de cartes de conformité, de documentation système et de conseils d'installation pour soutenir la certification et réduire les frictions liées aux spécifications.

OPPORTUNITÉS DE MARCHÉ

La modernisation de la chaîne du froid, la croissance du refroidissement urbain et les investissements dans les infrastructures cryogéniques créent des opportunités de croissance lucratives

Croissance des aliments à température contrôlée etpharmaceutiquela logistique continue d’élargir la base installée de bâtiments réfrigérés et de réseaux de froid industriel. Cela crée une demande récurrente d'isolation dans les nouvelles constructions d'entrepôts frigorifiques, les rénovations et les extensions, y compris les panneaux isolés, l'isolation des tuyaux et les accessoires qui améliorent l'étanchéité à la vapeur et réduisent les pertes liées aux fuites.

L’expansion du refroidissement urbain et les tendances à l’électrification industrielle peuvent augmenter les besoins en matière de distribution d’eau glacée et de refroidissement des processus, soutenant ainsi la demande supplémentaire d’isolation. Les investissements cryogéniques dans le GNL et les gaz industriels peuvent développer davantage des niches à forte valeur ajoutée où les matériaux avancés et les conceptions de systèmes techniques réduisent la complexité de l'installation et améliorent la fiabilité. Cela devrait stimuler la croissance du marché de l’isolation contre le froid dans les années à venir.

- Par exemple, l’outil de suivi des capacités de GNL de l’AIE met en évidence une vague majeure d’ajouts de capacités d’exportation de GNL jusqu’en 2030, ce qui pourrait accroître la demande d’isolation cryogénique dans les terminaux et les infrastructures associées.

LES DÉFIS DU MARCHÉ

L’assurance des performances au niveau du système, le contrôle de la qualité de l’installation et la gestion de l’humidité à long terme peuvent entraver la croissance du marché

L’un des principaux défis de l’isolation contre le froid réside dans le fait que les performances obtenues dépendent fortement de l’intégrité du système, en particulier du contrôle de la vapeur. Même les matériaux hautes performances peuvent être moins performants si les joints, les pénétrations et les terminaisons ne sont pas scellés de manière cohérente ou si le revêtement est endommagé pendant les opérations. Cela fait de l’assurance qualité, de la capacité de l’entrepreneur et de la maintenance périodique des déterminants importants des résultats du cycle de vie.

Les projets d'isolation contre le froid sont souvent réalisés dans le cadre d'écosystèmes contractuels fragmentés, et la main d'œuvre requise varie selon l'application (CVC ou cryogénie industrielle). Maintenir une qualité d'installation constante dans toutes les zones géographiques, former les installateurs et aligner la documentation sur les codes locaux peut s'avérer difficile, en particulier pour les projets qui privilégient le coût initial le plus bas.

- Par exemple, l’analyse de l’efficacité énergétique de l’AIE met l’accent sur l’accélération des rénovations visant à réduire la demande en énergie de chauffage et de refroidissement, ce qui implique un examen plus minutieux des performances et une vérification des installations.

Analyse de segmentation

Par type de matériau

Marché dirigé par le segment de la mousse de polyuréthane En raison de sonUtilisation répandue dans les chambres froides

En fonction du type de matériau, le marché est segmenté enmousse de polyuréthane, fibre de verre, mousse de polystyrène, mousse phénolique et autres.

Le segment de la mousse de polyuréthane représentait la plus grande part de marché de l’isolation contre le froid en 2025. La croissance du segment est tirée par une utilisation généralisée dans les chambres froides et les panneaux isolés, ainsi que par une forte adoption dans l’isolation des conduites d’eau glacée, où les structures à cellules fermées aident à gérer la pénétration de la vapeur. Les systèmes basés sur PU bénéficient également d'une capacité de conversion établie et d'une solide connaissance des entrepreneurs, prenant en charge des spécifications cohérentes dans les applications de réfrigération et de CVC. De plus, le segment détenait une part de 36,6 % en 2025.

Le segment de la fibre de verre devrait croître à un TCAC de 5,3 % au cours de la période d'étude, soutenu par sa large utilisation dans les domaines du CVC et de l'isolation industrielle, où les systèmes de revêtement et les solutions de gainage assurent le contrôle de la vapeur.

Le segment de la mousse de polystyrène devrait connaître une croissance significative dans les années à venir. La croissance du segment est tirée par la demande croissante de planchers d’entrepôts frigorifiques, de certains éléments d’enveloppe de bâtiment et d’applications sensibles aux coûts où la résistance à la compression et à l’humidité sont valorisées.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché dominé par le segment CVC en raison de l’utilisation intensive des produits

Par application, le marché est classé en CVC, réfrigération,pétrole et gaz, produits chimiques et autres.

Le segment CVC représentait la plus grande part en 2025. La croissance du segment est tirée par la demande de contrôle de la condensation et d'efficacité énergétique dans les conduites de distribution d'eau glacée, les systèmes de traitement de l'air et les services des bâtiments commerciaux. Les mousses élastomères flexibles et les systèmes fibreux à revêtement sont largement utilisés dans les systèmes CVC, car la gestion de l'humidité et la praticité de l'installation sont essentielles. De plus, le segment devrait détenir une part de 30,0 % en 2025.

Le segment de la réfrigération devrait également croître à un TCAC de 5,4 % au cours de la période de prévision. La demande du segment est tirée par la croissance des entrepôts frigorifiques, de la transformation des aliments et de la logistique à température contrôlée pour les produits pharmaceutiques. La demande d'isolation est étroitement liée à la construction de nouvelles chambres froides, aux rénovations et aux extensions, les panneaux isolés en PU et les accessoires associés jouant un rôle structurel dans le maintien de températures internes stables.

Le segment du pétrole et du gaz devrait croître à un rythme modéré au cours de la période de prévision. La croissance est soutenue par la construction d’infrastructures de GNL et de cryogénie, qui nécessitent beaucoup d’isolation et utilisent souvent des solutions de spécifications plus élevées.

Perspectives régionales du marché de l’isolation contre le froid

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Cold Insulation Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la part dominante en 2025, évaluée à 5,53 milliards USD, et devrait conserver sa part dominante en 2026, évaluée à 5,93 milliards USD. La région bénéficie de l’intensité de la construction, de l’expansion des réseaux d’entreposage frigorifique et de logistique alimentaire, ainsi que de la demande croissante d’isolation par eau réfrigérée et de réfrigération industrielle dans les infrastructures urbaines. La Chine reste la plus grande base de consommation, tandis que l'Inde et l'Asie du Sud-Est continuent d'augmenter la demande liée au logement, au développement commercial et à l'expansion de la chaîne du froid.

Marché chinois de l’isolation contre le froid

En 2025, le marché chinois a atteint 2,00 milliards de dollars. La demande chinoise est soutenue par une infrastructure de chaîne du froid à grande échelle, des systèmes de réfrigération industrielle et une vaste infrastructure CVC dans les bâtiments commerciaux et publics.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord contribue également de manière significative au marché, qui devrait atteindre 3,21 milliards de dollars d’ici 2026. La croissance du marché est tirée par une large base installée de bâtiments commerciaux et de réfrigération industrielle, ainsi que par des investissements continus dans les infrastructures de la chaîne du froid. La demande de la région est liée aux activités de rénovation, à l’adoption du code de l’énergie dans les États et les provinces et à la mise à niveau continue des systèmes CVC dans les installations commerciales.

Marché américain de l’isolation contre le froid

En 2025, le marché américain a atteint 2,59 milliards de dollars. Les États-Unis dominent la consommation régionale en raison de leur vaste empreinte de stockage frigorifique, de leur vaste base installée de CVC et de leur importante demande industrielle en matière de produits chimiques et d’infrastructures liées au GNL.

Europe

L’Europe devrait connaître une croissance significative dans les années à venir. Au cours de la période de prévision, la région européenne devrait croître à un taux de 4,9 %, pour atteindre une valorisation de 3,09 milliards de dollars en 2026. Le marché de la région est soutenu par l'activité de rénovation, établieisolationnormes et objectifs d’efficacité axés sur les politiques qui donnent la priorité à la réduction des charges de chauffage et de refroidissement. Des réseaux de fabrication et de distribution matures, ainsi qu'une forte concentration sur la conformité et la documentation au niveau du système, soutiennent l'adoption dans les applications CVC et industrielles.

Marché britannique de l’isolation contre le froid

Le marché britannique a atteint 0,52 milliard de dollars en 2025, ce qui représente environ 4,4 % des revenus du marché mondial.

Marché allemand de l’isolation contre le froid

Le marché allemand a atteint environ 0,57 milliard de dollars en 2025, soit environ 5,8 % des ventes mondiales.

l'Amérique latine

L'Amérique latine connaît une croissance constante. Le marché de l’Amérique latine devrait atteindre une valorisation de 1,76 milliard de dollars en 2026. La demande est stimulée par les besoins croissants en matière de chaîne du froid, l’adoption progressive de l’isolation dans les bâtiments commerciaux et la réfrigération industrielle dans la transformation des aliments. La demande est concentrée dans les services du bâtiment et les installations de stockage frigorifique, avec des variations selon les pays en fonction des cycles de construction et de la disponibilité de l'approvisionnement en isolation.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique se développe progressivement, stimulée par la construction de projets sur les marchés du CCG, les installations industrielles et les besoins croissants en matière de chaîne du froid. Les conditions climatiques difficiles, la demande élevée de refroidissement et les infrastructures de GNL/gaz industriel renforcent la proposition de valeur des systèmes d'isolation contre le froid de haute qualité.

Marché de l’isolation contre le froid du CCG

GCC a atteint 0,98 milliard USD en 2025, représentant environ 4,6 % des revenus mondiaux. La demande du CCG est soutenue par des constructions commerciales à grande échelle, des projets industriels et des infrastructures cryogéniques et liées au GNL où l'intensité de l'isolation contre le froid est élevée.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principales entreprises élargissent leurs dépôts, leur empreinte de traitement et leurs qualités spécialisées pour maintenir leurs positions sur le marché

Le marché comprend des fabricants mondiaux d’isolation, des fournisseurs spécialisés en isolation mécanique et des entreprises de matériaux avancés servant des applications industrielles de froid et de cryogénie. La concurrence est façonnée par les performances thermiques, les détails de contrôle de la vapeur, la conformité et les certifications, la fiabilité de l'approvisionnement et la capacité à fournir des solutions système (matériaux, accessoires et conseils d'installation). Les entreprises leaders se différencient grâce à des gammes de produits aux performances validées, à des conceptions de systèmes conçus pour des actifs complexes et à un support sous-traitant qui améliore la qualité de l'installation et réduit les risques liés au cycle de vie. Certains acteurs clés du marché incluent Kingspan, Johns Manville, Saint-Gobain, Dow et CertainTeed.

LISTE DES PRINCIPALES ENTREPRISES D'ISOLATION AU FROID PROFILÉES

- Armacell(Luxembourg)

- Kingspan (Irlande)

- John Manville(NOUS.)

- Saint Gobain (France)

- K-FLEX (Italie)

- Aspen Aerogels (États-Unis)

- Knauf Insulation (Royaume-Uni)

- DOW(NOUS.)

- Chasseur (États-Unis)

- CertainTeed(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :Armacell a inauguré une nouvelle usine de fabrication d'isolation en aérogel à Pune, en Inde, pour produire ArmaGel XGH/XGC pour un approvisionnement mondial et a déclaré que sa capacité disponible de couverture d'aérogel double, signalant une expansion majeure de la capacité d'isolation cryogénique et à double température utilisée dans les systèmes énergétiques et industriels.

- Avril 2025 :Armacell a lancé ArmaGel XGC, soulignant la conformité et l'adéquation à la norme ASTM C1728 jusqu'à -196°C, et a noté le début d'une production supplémentaire dans sa nouvelle usine en Inde, signalant des mises à niveau du portefeuille et la résilience de la chaîne d'approvisionnement pour répondre à la demande d'isolation contre le froid cryogénique et à double température.

- Septembre 2024 :Armacell a annoncé l'ouverture d'une nouvelle usine d'aérogel en Inde et a lancé la plate-forme ArmaGel XG de nouvelle génération (conforme à la norme ASTM C1728), comprenant des plans pour ajouter environ 1 million de m²/an de capacité d'ici la mi-2025, signalant une accélération des investissements pour accroître l'approvisionnement en isolation d'aérogel pour les utilisations finales industrielles et énergétiques.

- Juin 2024 :Armacell a acquis l'activité d'ingénierie d'E&M Industries (Australie), un acteur de fabrication/gaine d'isolation, signalant une évolution vers la vente de solutions à plus forte valeur ajoutée et une plus grande portée dans les projets industriels d'isolation thermique/technique en Asie-Pacifique.

- Octobre 2022 :Armacell a acquis Austroflex (Autriche), spécialiste des systèmes de canalisations flexibles pré-isolées (chauffage/refroidissement urbain et installations techniques), élargissant ainsi son portefeuille de signalisation pour les solutions de canalisations pré-isolées pertinentes pour les réseaux de refroidissement et la distribution à basse température.

- Juillet 2022 :Aspen Aerogels a annoncé son intention de construire une usine de fabrication de pointe à Statesboro, en Géorgie, pour augmenter considérablement la capacité d'aérogel, signalant une mise à l'échelle à plus long terme de l'approvisionnement en isolation d'aérogel haute performance pour les applications énergétiques/industrielles (y compris les cas d'utilisation du froid/cryogénie pour les couvertures d'aérogel).

- Juillet 2022 :Armacell a acquis IZOLIR (Serbie), un fabricant de tuyaux pré-isolés, marquant ainsi son entrée et son développement dans le segment en croissance rapide des tuyaux pré-isolés, soutenant une distribution thermique économe en énergie dans les pipelines et les installations.

- Juin 2021 :ROCKWOOL a démarré la production commerciale dans son usine de Virginie occidentale (industriel/isolation commerciale), signalant une capacité d'approvisionnement supplémentaire en Amérique du Nord qui peut prendre en charge une plus grande disponibilité d'isolation technique pour les applications industrielles et de services aux bâtiments où le contrôle de la condensation et la performance thermique sont essentiels.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,4 % de 2026 à 2034 |

| Unité | Valeur (milliards USD) Volume (kilotonne) |

| Segmentation | Par type de matériau, application et région |

| Par type de matériau |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 14,91 milliards de dollars en 2025 et devrait atteindre 24,34 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 5,4%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le segment des applications CVC a dominé le marché en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Kingspan, Johns Manville, Saint-Gobain, Dow et CertainTeed comptent parmi les principaux acteurs du marché.

Le moteur de la croissance est l’expansion rapide de la chaîne du froid et des infrastructures de réfrigération.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés