Taille, part et analyse de l’industrie du marché de l’acier laminé à froid en bobines, par application (automobile, construction, équipement mécanique, appareils grand public, emballage et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

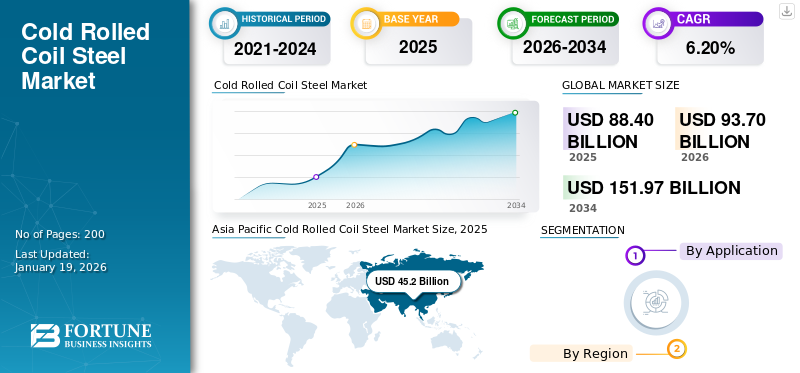

La taille du marché mondial de l’acier laminé à froid en bobines était évaluée à 83,51 milliards USD en 2025 et devrait passer de 88,35 milliards USD en 2026 à 134,71 milliards USD d’ici 2034, avec un TCAC de 6,2 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché de l’acier en bobines laminées à froid avec une part de marché de 51 % en 2025.

L'acier en bobines laminées à froid (CRC) est un type d'acier traité à température ambiante après le laminage à chaud, améliorant sa finition de surface, sa précision dimensionnelle et sa résistance mécanique. Il est largement utilisé dans les secteurs de l’automobile, de l’électroménager, du meuble et de la construction en raison de sa haute résistance, de sa bonne formabilité et de son attrait esthétique. Le marché est en croissance, stimulé par la demande croissante de matériaux résistants et à faible densité dans les secteurs de l’électronique et de l’automobile. L’augmentation des activités de construction dans les économies émergentes stimule encore davantage l’adoption des produits. De plus, les investissements croissants dansénergie renouvelableet les véhicules électriques devraient stimuler le marché au cours de la période de prévision. Les principaux fabricants opérant sur le marché sont Tata Steel, ArcelorMittal, POSCO, JFE Steel Corporation et NIPPON STEEL CORPORATION.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’industrialisation croissante et l’expansion urbaine pour stimuler la demande de produits

Le rythme croissant de la croissance industrielle et du développement des infrastructures urbaines, en particulier dans les économies en développement, stimule la demande d'acier en bobines laminées à froid (CRC). Le matériau offre une haute résistance, une finition de surface lisse et une excellente formabilité. Cela rend cet acier idéal pour une utilisation dans les composants automobiles, les appareils électroménagers et les matériaux de construction. Des investissements croissants dans le logement urbain, les transports et les installations manufacturières soutiennent son adoption. La demande croissante de matériaux légers et durables dans les industries modernes contribue également à la croissance du marché. Les progrès technologiques dans le traitement de l’acier améliorent la qualité et l’efficacité des produits. L’intérêt croissant porté aux matériaux durables et économes en énergie stimule encore la croissance du marché de l’acier laminé à froid.

RESTRICTIONS DU MARCHÉ

Les fluctuations des prix des matières premières entravent la croissance du marché

Le marché est confronté à des défis en raison des changements fréquents dans les coûts des matières premières essentielles comme le minerai de fer,charbonet de la ferraille d'acier. Ces variations augmentent les coûts de production et exercent une pression sur les marges bénéficiaires des fabricants. Des augmentations soudaines de prix peuvent rendre les produits moins abordables, tandis que des baisses inattendues peuvent perturber les opérations de la chaîne d'approvisionnement. Pour gérer cela, les entreprises doivent adopter des mesures rentables et explorer des sources alternatives. Cependant, une telle imprévisibilité des coûts des matières premières crée un obstacle à une tarification cohérente et à une planification à long terme et devrait limiter la croissance du marché au cours de la période de prévision.

OPPORTUNITÉS DE MARCHÉ

Augmentation de la production de véhicules électriques et transition vers une fabrication verte pour créer des opportunités de croissance

L’accent croissant mis sur la production de véhicules électriques (VE) crée d’importantes opportunités pour le marché. L'acier CRC est largement utilisé dans les composants des véhicules électriques en raison de sa légèreté, de sa haute résistance et de son excellente formabilité, ce qui contribue à améliorer l'efficacité énergétique et les performances. À mesure que la production de véhicules électriques se développe à l’échelle mondiale, la demande pour ce type d’acier devrait augmenter. De plus, la transition vers une fabrication verte, notamment l’utilisation de fours à arc électrique et de matériaux recyclés, attire de plus en plus l’attention. Ces pratiques durables contribuent à réduire les émissions de carbone et à s’aligner sur les objectifs environnementaux mondiaux. Ces facteurs devraient soutenir la croissance du marché dans les années à venir.

- Selon le World’s Top Exports, l’augmentation mondiale desvéhicule électriquela demande, évaluée à 141,5 milliards de dollars en 2024, devrait stimuler l'utilisation de l'acier laminé à froid en bobines en raison de son rôle clé dans la fabrication de véhicules électriques en termes de résistance et d'efficacité.

LE DÉFI DU MARCHÉ

Des réglementations environnementales strictes et des matériaux alternatifs pour défier la croissance du marché

La production d'acier CRC est très gourmande en énergie et contribue aux émissions de carbone, ce qui en fait un objectif clé des réglementations environnementales. Face à la pression croissante visant à réduire les émissions industrielles, les producteurs doivent investir dans des technologies plus propres et des méthodes de production plus durables. Ces mises à niveau impliquent souvent des coûts élevés et une mise en œuvre complexe. De plus, l’utilisation croissante de matériaux alternatifs tels que l’aluminium et les composites constitue un défi pour l’acier CRC. Ces substituts offrent une résistance similaire avec un poids et un impact environnemental inférieurs. En conséquence, les contraintes réglementaires et la multiplication des alternatives matérielles devraient remettre en cause la croissance du marché dans les années à venir.

TENDANCE DU MARCHÉ DE L’ACIER LAMINÉ À FROID

Adoption croissante du recyclage et de la production durable dans l’industrie sidérurgique du CRC

Le marché est témoin d’une tendance croissante vers des approches de recyclage et d’économie circulaire. Alors que les préoccupations environnementales et les objectifs de développement durable deviennent plus importants, les fabricants se tournent vers la ferraille d'acier recyclée pour réduire leur dépendance aux matières premières et minimiser les émissions de carbone. Cette tendance s’accélère, notamment dans les régions soumises à des réglementations environnementales strictes. Adopterfours à arc électriqueet les systèmes de production en boucle fermée aident les entreprises à réduire leur consommation d'énergie, à réduire leurs déchets et à améliorer l'efficacité des ressources. Ces efforts devraient améliorer la stabilité de l’approvisionnement, réduire les coûts de production et soutenir les objectifs environnementaux à long terme sur le marché de l’acier CRC.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par candidature

Le segment automobile va dominer, porté par la demande de matériaux légers et à haute résistance

En fonction de l’application, le marché est segmenté en automobiles, construction, équipements mécaniques, appareils grand public, emballages et autres.

Le segment automobile détenait une part dominante du marché mondial de l’acier en bobines laminées à froid en 2024, alimenté par la demande croissante de matériaux légers et à haute résistance qui améliorent l’efficacité énergétique et la sécurité des véhicules. En raison de son excellente formabilité et de son excellent état de surface, l'acier CRC est largement utilisé dans les panneaux de carrosserie, les portes, les composants de châssis et les renforts structurels. L’augmentation de la production de véhicules électriques et les normes d’émission plus strictes stimulent encore davantage leur utilisation, en particulier sur les marchés automobiles développés et émergents.

Dans le segment de la construction, l'acier CRC est largement utilisé dans les charpentes structurelles, les toitures, les systèmes muraux et les composants intérieurs en raison de sa résistance, de son épaisseur uniforme et de sa facilité de fabrication. L'urbanisation rapide, le développement de villes intelligentes et la croissance des infrastructures résidentielles et commerciales contribuent de manière significative à la demande d'acier CRC dans ce secteur. Sa résistance à la corrosion et sa finition esthétique le rendent également adapté aux applications architecturales.

Le segment des appareils électroménagers connaît également une croissance régulière, l'acier CRC étant le matériau privilégié pour des produits tels que les réfrigérateurs,machines à laver, fours et climatiseurs. Sa surface lisse, sa résistance à l'usure et son excellente aptitude à la peinture le rendent idéal pour les pièces internes et externes des appareils électroménagers. La demande croissante des consommateurs pour des appareils électroménagers durables et économes en énergie entraîne une croissance constante dans ce segment.

Bobines d'acier laminées à froid Perspectives régionales du marché

Par géographie, le marché est classé en Asie-Pacifique, Amérique du Nord, Europe, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Cold Rolled Coil Steel Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Asie-Pacifique détenait 51,00 % du marché mondial, atteignant une valorisation de 45,2 milliards de dollars, et devrait atteindre 48 milliards de dollars en 2026, sous l'effet d'une industrialisation rapide, de l'urbanisation et de l'expansion des bases manufacturières dans des pays comme la Chine, l'Inde, la Corée du Sud et le Japon. La forte demande dans les domaines de l’automobile, de la construction et des appareils grand public continue d’alimenter la croissance du marché. Le soutien du gouvernement au développement des infrastructures, à l’adoption des véhicules électriques et à la fabrication intelligente accélère encore la consommation d’acier. De plus, l’augmentation des investissements étrangers et l’augmentation des activités d’exportation renforcent la position de la région en tant que plaque tournante majeure pour la production et l’utilisation de l’acier CRC.

Amérique du Nord

L'Amérique du Nord représentait 16,5 milliards USD en 2025, soit 19,00 % de la part de marché mondiale, et devrait atteindre 17,5 milliards USD en 2026. Le marché de l'acier CRC en Amérique du Nord connaît une croissance constante alimentée par les progrès industriels, la modernisation des infrastructures et un secteur automobile solide. Les investissements gouvernementaux dans la production de véhicules électriques et la construction économe en énergie sont des facteurs clés qui soutiennent la demande. Les États-Unis et le Canada constatent une adoption croissante de l'acier à haute performance dans les composants automobiles, appareils électroménagerset applications structurelles. De plus, l’accent croissant mis sur la production durable s’aligne sur la base manufacturière bien établie de la région, et les investissements dans les technologies sidérurgiques avancées continuent de stimuler la consommation d’acier de CRC.

Europe

Le marché européen était évalué à 20 milliards de dollars en 2025, soit 23,00 % du chiffre d'affaires mondial, et devrait atteindre 21,1 milliards de dollars en 2026. En Europe, le marché est façonné par des réglementations environnementales strictes et des pratiques de fabrication avancées. La région connaît une utilisation accrue de l’acier CRC dans la fabrication d’appareils automobiles légers et économes en énergie et dans la construction de bâtiments écologiques. Des pays comme l’Allemagne, la France et le Royaume-Uni investissent massivement dans la production de véhicules électriques, les infrastructures intelligentes et la fabrication durable, stimulant ainsi la demande d’acier CRC. Avec sa base industrielle bien développée et sa forte orientation vers l’économie circulaire, la région continue d’être un consommateur majeur.

l'Amérique latine

La région Amérique latine a accaparé 3,00 % du marché mondial en 2025, générant 2,5 milliards de dollars de revenus, et devrait atteindre 2,6 milliards de dollars en 2026. En Amérique latine, le marché est en expansion en raison de la croissance de la production automobile, des projets d'infrastructure et de la demande croissante d'appareils grand public. L’augmentation des investissements dans la construction, les transports et la fabrication stimule l’utilisation de l’acier dans des pays comme le Brésil et le Mexique. En outre, la transition vers les véhicules électriques et les techniques de production modernes soutient davantage la croissance du marché dans la région.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont contribué pour environ 4,2 milliards de dollars au marché mondial en 2025, soit une part de 5,00 %, et devraient atteindre 4,4 milliards de dollars en 2026. Au Moyen-Orient et en Afrique, le marché est en croissance en raison de la hausse des projets d'infrastructure, de l'expansion industrielle et de l'augmentation de la production automobile. Des pays comme les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud sont les principaux demandeurs de cet acier grâce au développement de la construction et des transports. La poussée en faveur de l’adoption des véhicules électriques et de la fabrication locale soutient également la croissance du marché.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des investissements continus en R&D pour introduire de nouveaux produits par des entreprises clés afin de maintenir leurs positions dominantes

Les principales entreprises mondiales comprennent Tata Steel, ArcelorMittal, POSCO, JFE Steel Corporation et NIPPON STEEL CORPORATION. Ces entreprises rivalisent sur la base des niveaux de pureté, des techniques de traitement rentables, de l'intégration de la chaîne d'approvisionnement et de la domination régionale, tout en investissant dans des technologies d'extraction durables pour répondre aux préoccupations environnementales. Alors que les leaders mondiaux dominent les marchés développés, les acteurs régionaux se développent de manière agressive dans les économies émergentes, intensifiant ainsi la concurrence dans le secteur.

LISTE DES CLÉS ENTREPRISES D'ACIER EN BOBINES LAMINÉES À FROID

- Acier Tata(Inde)

- ArcelorMittal(Luxembourg)

- POSCO(Corée du Sud)

- HYUNDAI STEEL (Corée du Sud)

- JSW Steel (Inde)

- United States Steel Corporation (États-Unis)

- CORPORATION ACIER NIPPON(Japon)

- thyssenkrupp Steel Europe (Allemagne)

- Société d'acier JFE(Japon)

- Olympic Steel (États-Unis)

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,2 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (millions de tonnes) |

|

Segmentation |

Par candidature · Automobile · Construction · Équipement mécanique · Appareils grand public · Emballage · Autres |

|

Par région · Amérique du Nord (par application et par pays) o États-Unis (par application) o Canada (par demande) · Europe (par application et par pays) o Allemagne (par application) o Royaume-Uni (par application) o France (par candidature) o Italie (par candidature) o Reste de l'Europe (par application) · Asie-Pacifique (par application et par pays) o Chine (par application) o Inde (par application) o Japon (par application) o Corée du Sud (par application) o Reste de l'Asie-Pacifique (par application) · Amérique latine (par application et par pays) o Brésil (par candidature) o Mexique (par candidature) o Reste de l'Amérique latine (par application) · Moyen-Orient et Afrique (par application et par pays) o Arabie du Sud (par application) o Afrique du Sud (par candidature) o Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

Le marché mondial des bobines d’acier laminées à froid devrait passer de 93,7 milliards USD en 2026 à 151,97 milliards USD d’ici 2034, avec un TCAC de 6,2 % au cours de la période de prévision.

En 2025, la valeur marchande s'élevait à 45,2 milliards de dollars.

Le marché devrait afficher un TCAC de 6,2 % au cours de la période de prévision.

Les principaux facteurs qui animent le marché sont la demande croissante du secteur de la construction pour des projets d’infrastructure et l’expansion urbaine.

Tata Steel, ArcelorMittal, POSCO, JFE Steel Corporation et NIPPON STEEL CORPORATION sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

La demande croissante de matériaux légers et à haute résistance, la croissance des secteurs de l’automobile et de la construction et l’attention croissante portée à une fabrication économe en énergie sont des facteurs clés qui devraient favoriser cette adoption.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés