Taille du marché des suppléments de collagène, part et analyse de l’industrie, par source (bovins, marins, porcins, volailles et autres), par fonction (santé de la peau, santé des articulations et des os, santé des cheveux et des ongles, nutrition sportive, bien-être général, santé intestinale et autres), par forme (poudre, capsules/comprimés, liquide, gommes, gélules et autres), par type de collagène (type I, type II, type III, types IV et V et mélanges multi-collagène), Par canal de distribution (supermarchés/hypermarchés, pharmacies, magasins spécialisés, vente au détail en ligne et autres)

(Offre valable jusqu’au 15th Jul 2026)

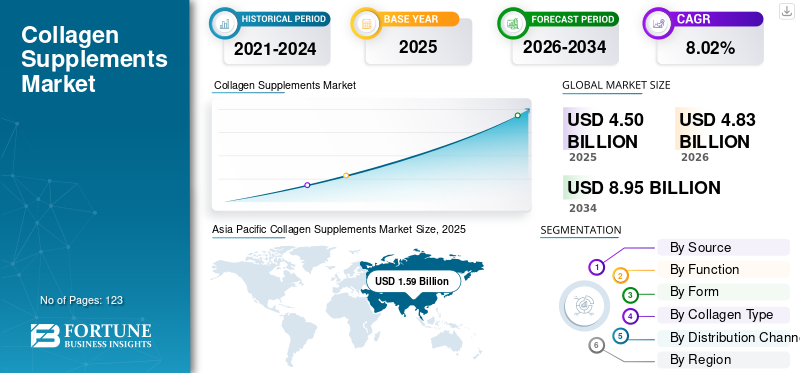

Taille du marché des suppléments de collagène et perspectives d’avenir

La taille du marché mondial des suppléments de collagène était évaluée à 4,50 milliards USD en 2025. Le marché devrait passer de 4,83 milliards USD en 2026 à 8,95 milliards USD d’ici 2034, avec un TCAC de 8,02 % au cours de la période de prévision.

Les suppléments de collagène sont des produits diététiques qui fournissent des peptides de collagène pour répondre aux besoins humains en protéines. Ces compléments sont principalement positionnés pour le confort des articulations, le vieillissement en bonne santé, l’hydratation et l’élasticité de la peau. Les principales matières premières utilisées dans la production de collagène comprennent la peau de porc, la membrane de coquille d’œuf, les écailles et la peau de poisson et les peaux de bovins. Certains des suppléments populaires comprennent les comprimés de collagène, la poudre de collagène marin et les shots de collagène prêts à boire. En ce qui concerne les utilisateurs finaux, ce produit s’adresse aux utilisateurs ayant un style de vie actif, aux personnes soucieuses de leur beauté et aux adultes vieillissants. La dépendance croissante à l’égard des suppléments préventifs de bien-être et l’innovation de nouveaux produits sont des moteurs clés de l’industrie mondiale.

Des sociétés telles que Nestlé S.A., GNC Holdings, LLC et Shiseido Company, Limited sont des acteurs de premier plan sur le marché. Les lancements de nouveaux produits constituent une stratégie cruciale adoptée par les acteurs clés pour améliorer leur position.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SUPPLÉMENTS DE COLLAGÈNE

Demande croissante de produits de beauté de l’intérieur pour stimuler la croissance de l’industrie

La demande croissante de produits de beauté intérieure est l’une des tendances les plus fortes qui influencent le marché. Les consommateurs délaissent de plus en plus les soins topiques seuls au profit de produits de beauté ingérables qui favorisent l’hydratation, l’élasticité, la fermeté et la réduction des rides de l’intérieur. Cette tendance est particulièrement forte chez les femmes, les consommateurs vieillissants, les professionnels urbains et les jeunes consommateurs soucieux de leur bien-être qui préfèrent la prévention.soins de la peausolutions plutôt que des produits cosmétiques correcteurs seuls. Les peptides de collagène sont largement utilisés dans les produits nutraceutiques et cosmétiques car ils sont associés à la structure de la peau, à l'hydratation cutanée et aux bienfaits anti-âge. Un nombre croissant de revues cliniques et d'essais contrôlés randomisés ont examiné la supplémentation orale en collagène pour l'hydratation et l'élasticité de la peau, contribuant ainsi à renforcer la confiance des consommateurs dans les suppléments de beauté à base de collagène.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’augmentation du vieillissement de la population augmente la consommation de suppléments de collagène

Le vieillissement croissant de la population mondiale est un moteur majeur de la croissance du marché des suppléments de collagène, car le collagène est étroitement associé à l’élasticité de la peau, à la solidité des os, au soutien du cartilage et à la mobilité des articulations. À mesure que les individus vieillissent, la synthèse naturelle de collagène du corps diminue progressivement, ce qui contribue aux signes visibles du vieillissement cutané tels que les rides, la sécheresse et une diminution de la fermeté, ainsi qu’à un risque plus élevé d’inconfort articulaire et de mobilité réduite. Cela a encouragé les consommateurs, en particulier les adultes d’âge moyen et plus âgés, à adopter des peptides de collagène, des poudres de collagène hydrolysées et des boissons fonctionnelles comme produits de bien-être préventifs. En outre, la prise de conscience croissante de l'arthrose, de la faiblesse musculo-squelettique et du vieillissement cutané chez les consommateurs âgés encourage les fabricants de suppléments à développer des formulations ciblées de collagène avecvitamine C, calcium, acide hyaluronique et autres ingrédients de soutien.

RESTRICTIONS DU MARCHÉ

Les restrictions réglementaires dans le secteur des suppléments entravent la croissance

Les restrictions réglementaires sont l’une des principales contraintes qui limitent la manière dont les marques de collagène peuvent communiquer les avantages de leurs produits. Aux États-Unis, la sécurité et l'efficacité des compléments alimentaires ne sont pas approuvées par la FDA avant leur commercialisation, ce qui impose aux fabricants la responsabilité de garantir la sécurité des produits, l'exactitude des étiquettes et la conformité des allégations. Dans l'Union européenne, les allégations de santé doivent être autorisées et répertoriées dans le registre européen des allégations nutritionnelles et de santé. Cela restreint les allégations agressives liées au rajeunissement de la peau, à la réparation des articulations ou aux avantages liés à la maladie, à moins qu'elles ne soient étayées par un langage de réclamation approuvé. Dans l’Union européenne, le défi est encore plus grand, car les marques de collagène ne peuvent utiliser des allégations de santé que si elles sont autorisées par le règlement européen sur les allégations nutritionnelles et de santé. En conséquence, les facteurs mentionnés ci-dessus peuvent entraver la part de marché mondiale des suppléments de collagène.

OPPORTUNITÉS DE MARCHÉ

L’intégration fonctionnelle des aliments et des boissons crée des opportunités de croissance

L’intégration des aliments et boissons fonctionnels présente une opportunité de croissance majeure pour le marché. Le collagène ne se limite plus aux capsules et aux poudres ; il est de plus en plus incorporé dans les crèmes à café, les barres protéinées, les jus, les boissons prêt-à-boire, les substituts laitiers,produits de boulangerieet les substituts de repas. Cela permet aux marques d'atteindre les consommateurs qui préfèrent se nourrir via une consommation régulière d'aliments et de boissons plutôt que via des pilules conventionnelles. Cette opportunité est soutenue par l’intérêt croissant des consommateurs pour l’apport en protéines. L’enquête 2025 sur l’alimentation et la santé de l’International Food Information Council a révélé que 70 % des consommateurs américains essayaient de consommer plus de protéines en 2025, contre 67 % en 2023. Les fabricants peuvent saisir cette opportunité en développant des boissons enrichies en collagène, des collations protéinées, des bonbons gélifiés à faible teneur en sucre, des produits à base de café enrichis et des boissons hydratantes fonctionnelles.

Analyse de segmentation

Par source

La catégorie bovine a dominé le marché en raison de sa rentabilité

En fonction de la source, le marché est segmenté en bovins, marins, porcins, volailles et autres.

Le segment bovin a dominé le marché mondial en 2025, car il est largement disponible, rentable et peut être utilisé dans de nombreux types de produits. La majeure partie du collagène bovin provient de peaux, d’os et de tissus conjonctifs de bovins, qui sont facilement disponibles dans les chaînes d’approvisionnement existantes de transformation de la viande. Cela faitgélatine bovineplus économique que le collagène marin, en particulier pour les poudres, capsules, gommes et mélanges nutritionnels fonctionnels grand public. Son profil de goût neutre après hydrolyse, sa solubilité et son adéquation aux formulations de peptides de collagène à haute dose le rendent en outre attrayant pour les produits de suppléments quotidiens.

Le segment maritime devrait croître à un TCAC élevé de 8,34 % au cours de la période de prévision.

Par fonction

La fonction de santé de la peau a dominé le marché en raison de son adoption élevée par les consommateurs soucieux de leur beauté.

Selon la fonction, le marché est réparti entre la santé de la peau, la santé des articulations et des os, la santé des cheveux et des ongles, la nutrition sportive, le bien-être général, la santé intestinale et autres.

En 2025, le segment de la santé de la peau était en tête de la part de marché mondiale, car il s’agit du cas d’utilisation le plus établi, reconnu par les consommateurs et commercialement évolutif. Le collagène est fortement associé à l’élasticité, à la fermeté, à l’hydratation, à la réduction des rides et à l’apparence globalement jeune de la peau, ce qui le rend très captivant pour les consommateurs soucieux de leur beauté. L’essor des produits de beauté intérieure a contribué à la santé de la peau, car de plus en plus de personnes choisissent désormais des suppléments qui complètent leurs routines de soins habituelles.

Le segment de la santé des articulations et des os devrait croître à un TCAC de 8,10 % au cours de la période de prévision.

Par formulaire

Le segment des poudres a dominé l'industrie en raison de sa portabilité

En fonction de la forme, le marché est divisé en poudre, gélules/comprimés, liquides, bonbons gélifiés, gélules et autres.

Le segment de la poudre a dominé l'industrie en 2025, représentant la plus grande part de marché, car le collagène est généralement consommé à des doses de quelques grammes, qui sont plus faciles et plus économiques à fournir sous forme de poudre que sous forme de gélules ou de comprimés.Collagène hydrolyséles peptides sont couramment utilisés en portions plus élevées, et les formats de poudre permettent aux marques de fournir des doses significatives sans obliger les consommateurs à prendre plusieurs pilules par jour.

Le segment des bonbons gélifiés devrait croître à un TCAC élevé de 9,28 % au cours de la période de prévision.

Par type de collagène

Le segment du collagène de type I a dominé l'industrie en raison de sa large disponibilité

Sur la base du type de collagène, le marché est segmenté en mélanges de type I, type II, type III, types IV et V et multi-collagène.

Le segment du collagène de type I représentait la part de marché la plus élevée en 2025, car il s’agit du type de collagène le plus abondant dans le corps humain et est fortement associé à la peau, aux tendons, aux ligaments, aux os et aux tissus conjonctifs. Le collagène de type I est disponible sous forme de sources bovines et marines, ce qui le rend adapté aux produits abordables et haut de gamme. Le collagène de type I convient bien aux poudres, capsules, bonbons gélifiés, sachets et liquides. Cela permet aux marques de créer des produits pour différents budgets et besoins des clients.

Le segment de type II devrait croître à un TCAC de 8,06 % au cours de la période de prévision.

Par canal de distribution

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de la vente au détail en ligne a dominé l'industrie en raison de la facilité de commande

En fonction du canal de distribution, le marché est segmenté en supermarchés/hypermarchés,pharmacies& pharmacies, magasins spécialisés, vente au détail en ligne et autres.

Le segment de la vente au détail en ligne représentait la part de marché la plus élevée en 2025, car la catégorie est fortement influencée par l'éducation des consommateurs, les achats comparatifs, le marketing sur les réseaux sociaux et l'engagement direct auprès des marques. Les gens peuvent enquêter sur divers facteurs, tels que la source, le type, le dosage, les ingrédients ajoutés, la saveur, les avis, les certifications et le prix par portion, sur ces plateformes. La vente au détail en ligne facilite et accélère le lancement de nouveaux produits, tels que des poudres, des bonbons gélifiés, des sachets, des capsules et des options prêtes à boire.

Le segment des magasins spécialisés devrait croître à un TCAC de 8,12 % au cours de la période de prévision.

Perspectives régionales du marché des suppléments de collagène

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Collagen Supplements Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique dominait le marché et était estimé à 1,59 milliard de dollars en 2025. L'utilisation croissante du collagène à des fins anti-âge et l'expansioncompléments alimentairesle secteur soutient la croissance du marché.

Marché indien des suppléments de collagène

La taille du marché indien en 2025 était estimée à environ 0,05 milliard de dollars, ce qui représente environ 1,10 % des revenus du marché mondial.

Marché chinois des suppléments de collagène

Le marché chinois devrait être l'un des plus importants au monde, avec des revenus estimés à environ 0,69 milliard de dollars en 2025, soit environ 15,29 % des ventes mondiales.

Marché japonais des suppléments de collagène

Le marché japonais était évalué à environ 0,32 milliard de dollars en 2025, ce qui représentait environ 7,15 % de la croissance du marché mondial.

Amérique du Nord

L'Amérique du Nord a atteint une valorisation de 1,50 milliard de dollars en 2025 et s'est assuré la deuxième position sur le marché. Le marché dans la région devrait croître en raison de la conscience croissante de la beauté et de la production à grande échelle de produits à base de collagène clean label.

Marché américain des suppléments de collagène

Compte tenu de la forte contribution de l'Amérique du Nord et de la domination américaine dans la région, le marché américain était évalué à environ 1,38 milliard de dollars en 2025, soit environ 30,68 % des ventes mondiales.

Europe

L'Europe a atteint 1,03 milliard de dollars en 2025, avec un taux de croissance de 7,37 % sur les années à venir, et se classe au troisième rang du marché. L’adoption de technologies avancées et la tendance croissante vers le type IIcollagènepour la santé des articulations renforcent le potentiel de croissance de la région.

Marché allemand des suppléments de collagène

La taille du marché allemand en 2025 est estimée à environ 0,16 milliard de dollars, ce qui représente environ 3,54 % des revenus du marché mondial.

Marché britannique des suppléments de collagène

La valeur du marché britannique a atteint environ 0,13 milliard de dollars en 2025, ce qui équivaut à environ 2,87 % des ventes du marché mondial.

Amérique du Sud, Moyen-Orient et Afrique

Les régions d’Amérique du Sud, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché sud-américain a atteint une valorisation de 0,24 milliard de dollars en 2025. Le nombre croissant de producteurs locaux de suppléments et le lancement de mélanges de collagène à base de plantes devraient stimuler la demande. Le marché du Moyen-Orient et de l’Afrique a atteint 0,14 milliard de dollars en 2025.

Marché des suppléments de collagène en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,02 milliard de dollars en 2025, ce qui représente environ 0,45 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Le développement de nouveaux produits aide les marques à améliorer leur pénétration du marché

Le secteur des suppléments de collagène est modérément compétitif, avec des détaillants de suppléments et des sociétés multinationales de nutrition de beauté, telles que Nestlé S.A. et Shiseido Company, Limited, en concurrence sur des réseaux et des formats de distribution solides. Tous ces acteurs du marché se concentrent principalement sur les lancements de nouveaux produits en termes de packaging, de saveurs ou de formats. En outre, les entreprises cherchent des moyens d'élargir leurs bases grâce à des partenariats et des collaborations, renforçant ainsi les opportunités de croissance.

LISTE DES PRINCIPALES ENTREPRISES DE SUPPLÉMENTS DE COLLAGÈNE PROFILÉES

- Codeage LLC(NOUS.)

- Shiseido Company, Limited (Japon)

- Meiji Holdings Co., Ltd. (Japon)

- GNC Holdings, LLC(NOUS.)

- Kirin Holdings Company, Limited (FANCL Corporation) (Japon)

- Produits de santé Piping Rock, Inc.(NOUS.)

- Nestlé S.A.(Suisse)

- (Royaume-Uni)

- Sports Research Corporation (États-Unis)

- Amway (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :Meiji Holdings Co., Ltd., un groupe de santé et de bien-être au Japon, a élargi sa marque Amino Collagen en lançant Amino Collagen NMN dans tout le Japon.

- Août 2025 :Vital Proteins, une marque de Nestlé S.A., une entreprise suisse de fabrication d'aliments et de boissons, a collaboré avec le championnat de double mixte de l'US Open 2025 et est devenue le tout premier partenaire officiel de collagène de l'US Open.

- Août 2025 :Sports Research Corporation, une société américaine de nutrition et de bien-être, a lancé deux nouveaux produits chez Sam's Club, un détaillant américain en Arizona. Les suppléments lancés comprennent des peptides de collagène organiques et de la magtéine (magnésiumL-thréonate), qui favorisent la santé des cheveux, de la peau et des fonctions cognitives.

- Janvier 2025 :GNC Holdings, LLC, un fabricant américain de produits de bien-être et de santé, a lancé une gamme de suppléments de beauté, « Premier Collagen », sur le marché américain.

- Août 2024 :Vital Proteins, une filiale de Nestlé S.A., un conglomérat alimentaire suisse, a lancé une nouvelle cartouche en papier pour ses peptides de collagène.

COUVERTURE DU RAPPORT

Le marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans les rapports de marché. L’analyse des prévisions du marché mondial comprend des détails sur la dynamique du marché et les tendances du marché mondial qui devraient stimuler le marché au cours de la période de prévision. L’analyse du marché mondial des suppléments de collagène offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l’industrie et des détails sur les partenariats, les fusions et acquisitions. Les prévisions de l’industrie englobent également un paysage concurrentiel détaillé avec des informations sur la segmentation du marché, la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,02 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par source, fonction, forme, type de collagène, canal de distribution et région |

| Par source |

|

| Par fonction |

|

| Par formulaire |

|

| Par type de collagène |

|

| Par canal de distribution |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 4,50 milliards de dollars en 2025 et devrait atteindre 8,95 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,59 milliard de dollars.

Le marché devrait afficher un TCAC de 8,02 % au cours de la période de prévision.

Par source, le segment bovin était en tête du marché mondial en 2025.

Le vieillissement croissant de la population augmente la consommation de suppléments de collagène.

Nestlé S.A., GNC Holdings, LLC et Shiseido Company, Limited font partie des principaux acteurs du marché.

L’Asie-Pacifique détenait la plus grande part de marché en 2025.

La demande croissante de produits de beauté de l’intérieur pour stimuler la croissance de l’industrie.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 123

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés