Taille du marché des coffrages en béton, part et analyse de l’industrie, par type de matériau (bois et contreplaqué, aluminium, acier et autres), par utilisation finale (résidentielle, commerciale, industrielle et infrastructure) et prévisions régionales, 2026-2034

Taille du marché des coffrages en béton et perspectives d’avenir

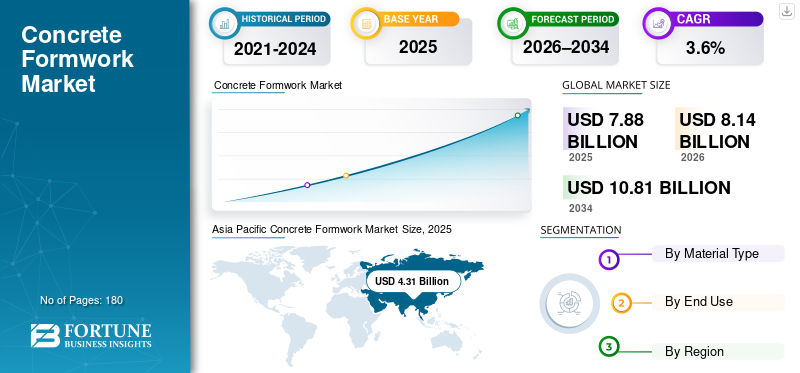

La taille du marché mondial des coffrages en béton était évaluée à 7,88 milliards USD en 2025. Le marché devrait passer de 8,14 milliards USD en 2026 à 10,81 milliards USD d’ici 2034, avec un TCAC de 3,6 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du coffrage en béton avec une part de marché de 54,7 % en 2025.

Les systèmes de coffrage en béton sont des cadres de construction essentiels utilisés pour mouler, soutenir et stabiliser les structures en béton pendant le durcissement. Ils influencent directement la précision structurelle, la qualité de la finition de surface, la vitesse de construction, l'efficacité de la main-d'œuvre et la rentabilité globale du projet. Les solutions de coffrage sont largement appliquées aux bâtiments résidentiels et commerciaux, aux installations industrielles et aux projets d'infrastructure à grande échelle tels que les ponts, les tunnels, les métros et les autoroutes. Alors que l'activité de construction s'oriente de plus en plus vers des projets de grande hauteur, répétitifs et urgents, la demande continue d'évoluer des coffrages conventionnels construits sur site vers des systèmes techniques, réutilisables et modulaires.

L’urbanisation régulière, les programmes de modernisation des infrastructures et l’accent croissant mis sur la productivité de la construction, la sécurité des travailleurs et l’optimisation des coûts du cycle de vie stimulent le marché. Même si la croissance reste modérée, la demande de coffrages est structurellement résiliente en raison de son rôle indispensable dans la construction en béton armé.

Le marché mondial du coffrage à béton est façonné par des fabricants possédant une solide expertise en ingénierie de construction, en durabilité des matériaux et en conception de systèmes modulaires, soutenus par des modèles de distribution basés sur la location et des services techniques sur site. Des entreprises leaders telles que PERI Group, Doka Group, ULMA Construction, MEVA et RMD Kwikform maintiennent de solides positions sur le marché grâce à des portefeuilles de produits complets couvrant le bois,aluminiumet systèmes de coffrage en acier. Ces acteurs bénéficient d'une expérience globale en matière de projets, d'une collaboration étroite avec les entrepreneurs EPC et de la capacité à fournir des solutions personnalisées pour les immeubles de grande hauteur et les mégaprojets d'infrastructure.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES COFFRAGES À BÉTON

L’évolution croissante vers des systèmes de coffrage modulaires, réutilisables et à cycle élevé est une tendance clé du marché

Les entrepreneurs en construction adoptent de plus en plus de systèmes de coffrage avancés qui permettent un assemblage plus rapide, une précision dimensionnelle améliorée et de multiples cycles de réutilisation dans les projets. Les systèmes en aluminium et en acier gagnent du terrain en raison de leur durabilité, de leurs performances constantes et de leur adéquation à la construction répétitive de gratte-ciel et d’infrastructures. Dans le même temps, les traitements améliorés du contreplaqué prolongent la durée de vie des coffrages à base de bois, conservant ainsi leur pertinence dans les applications résidentielles sensibles aux coûts. Ce changement s'aligne sur les priorités plus larges de l'industrie de la construction axées sur la réduction de la dépendance au travail, le raccourcissement des cycles de construction, la minimisation des déchets de matériaux et l'amélioration de la sécurité sur les chantiers, en particulier dans les développements urbains et à grande échelle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’expansion des investissements dans la construction urbaine et les infrastructures soutient la demande de coffrages

La croissance constante de l’urbanisation, les projets résidentiels axés sur la population et les programmes d’investissement dans les infrastructures menés par le gouvernement renforcent la demande de systèmes de coffrage à béton dans les économies développées et émergentes. Les lotissements résidentiels, les bâtiments commerciaux, les infrastructures de transport et les services publics dépendent fortement de la construction en béton armé, ce qui fait du coffrage un élément essentiel tout au long du cycle de vie du projet. À mesure que les villes se développent verticalement et que les projets d'infrastructure deviennent plus complexes, les entrepreneurs privilégient de plus en plus les systèmes de coffrage qui prennent en charge des capacités de charge élevées, des délais d'exécution plus rapides et des finitions de béton cohérentes. Les facteurs susmentionnés devraient stimuler la croissance du marché mondial des coffrages en béton au cours de la période de prévision.

- Selon l'Institut national des marchés de valeurs mobilières (NISM), les infrastructures urbaines indiennes nécessiteront un investissement de 840 milliards de dollars d'ici 2036 pour créer un environnement propice à la croissance du marché.

RESTRICTIONS DU MARCHÉ

Les coûts initiaux élevés du système et la dépendance locative limitent une adoption plus large

Les systèmes avancés de coffrage en aluminium et en acier nécessitent un investissement initial plus élevé que les solutions traditionnelles à base de bois. Bien que ces systèmes offrent une durabilité et une efficacité de réutilisation supérieures, la sensibilité aux coûts parmi les petits entrepreneurs et les constructeurs résidentiels de faible hauteur continue de limiter la pénétration sur les marchés axés sur les prix. De plus, la forte dépendance du marché à l’égard de modèles économiques basés sur la location peut limiter les marges des fournisseurs et limiter l’adoption dans les régions où les infrastructures de location sont sous-développées. La complexité logistique, la disponibilité du système et les exigences de personnalisation spécifiques au projet peuvent restreindre davantage le déploiement, en particulier sur les marchés de la construction fragmentés.

OPPORTUNITÉS DE MARCHÉ

Les mégaprojets d’infrastructure et les constructions de grande hauteur créent un potentiel de croissance à long terme

Les développements d'infrastructures à grande échelle, notamment les réseaux de métro, les autoroutes, les ponts et les systèmes de transport urbain, présentent d'importantes opportunités de croissance pour les solutions avancées de coffrage en béton. Ces projets exigent une grande précision structurelle, des cycles de construction rapides et des performances de sécurité robustes, privilégiant les systèmes d'ingénierie en acier et en aluminium. De plus, la croissance rapide des immeubles résidentiels de grande hauteur et à usage mixte dans la région Asie-Pacifique et au Moyen-Orient accroît la demande de systèmes de coffrage grimpants, auto-grimpants et modulaires qui réduisent la dépendance aux grues et l'intensité du travail. Les fournisseurs capables de fournir un support technique intégré et des solutions personnalisées sont bien placés pour saisir ces opportunités à forte valeur ajoutée.

- Par exemple, les pays du CCG investissent près de 1 000 milliards de dollars dans des mégaprojets transformateurs à grande échelle, principalement motivés par la Vision 2030 de l’Arabie saoudite et les plans directeurs urbains des Émirats arabes unis visant à diversifier les économies.

Analyse de segmentation

Par type de matériau

Le bois et le contreplaqué dominent la part de marché en raison de leur rentabilité et de leur large utilisation résidentielle

En fonction du type de matériau, le marché est segmenté en bois et contreplaqué, aluminium, acier et autres.

Le segment du bois et du contreplaqué représentait la plus grande part de marché mondiale des coffrages en béton en 2025, grâce à son utilisation généralisée dans la construction résidentielle et les projets commerciaux de petite et moyenne taille. Le coffrage en bois reste préféré en raison de son faible coût initial, de sa facilité de manipulation, de son adaptabilité à des formes variées et de sa disponibilité dans toutes les régions. Les traitements et revêtements améliorés du contreplaqué ont une durabilité accrue, permettant une réutilisation modérée tout en conservant des avantages en termes de coûts.

Le coffrage en aluminium est le segment de matériaux qui connaît la croissance la plus rapide, enregistrant un TCAC de 3,9 % entre 2026 et 2034, grâce à ses propriétés légères, ses cycles de réutilisation élevés et son aptitude à la construction répétitive de grande hauteur. Les systèmes en aluminium permettent un assemblage plus rapide, des besoins de main-d'œuvre réduits et des finitions de surface améliorées, ce qui les rend de plus en plus attrayants pour les projets d'habitation de masse et de développement urbain.

Par utilisation finale

[6D1aaLWc7p]

La construction résidentielle domine alors que la demande de logements urbains s’accélère

Par utilisation finale, le marché est segmenté en résidentiel, commercial, industriel et infrastructure.

Le segment résidentiel représentait la plus grande part en 2025, soutenu par une demande continue de logements tirée par la croissance de la population urbaine et par les initiatives de logement abordable soutenues par le gouvernement. La construction résidentielle s'appuie fortement sur des solutions de coffrage pour les dalles, les murs, les colonnes et les fondations, avec des systèmes en bois et en aluminium largement déployés en fonction de l'échelle et du budget du projet.

Le segment commercial devrait croître à un TCAC de 3,5 % au cours de la période de prévision, stimulé par le développement constant des bureaux, des commerces de détail, des hôpitaux et des établissements d'enseignement. Parallèlement, la construction d'infrastructures, avec une croissance de 3,3 % TCAC, reste un moteur essentiel de la demande en raison des investissements continus dans les transports et les travaux publics.

Le secteur industriel est un moteur majeur de la demande de systèmes avancés de coffrage de béton, principalement en raison de la nécessité d'une construction à grande vitesse, à haute résistance et reproductible dans des projets tels que des usines, des entrepôts et des centrales électriques. À mesure que la construction industrielle évolue vers des méthodes plus rapides et plus rentables, la demande de systèmes techniques, modulaires et réutilisables augmente par rapport aux méthodes traditionnelles à forte intensité de main-d'œuvre.

Perspectives régionales du marché des coffrages en béton

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Concrete Formwork Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a dominé le marché mondial du coffrage à béton en 2025, atteignant 4,31 milliards USD, et devrait maintenir son leadership en 2026 avec 4,45 milliards USD. La domination de la région est motivée par la construction résidentielle à grande échelle, l’expansion des infrastructures et l’urbanisation rapide en Chine, en Inde et en Asie du Sud-Est. Les lotissements résidentiels à grand volume et les mégaprojets d’infrastructure continuent de soutenir une forte demande de systèmes de coffrage modulaires et réutilisables.

Marché chinois des coffrages à béton

La Chine devrait atteindre 2,44 milliards de dollars en 2026, ce qui représente environ 30 % de la demande mondiale, soutenue par de vastes projets de logements urbains et la modernisation des infrastructures.

Marché indien des coffrages en béton

L’Inde devrait atteindre 0,72 milliard de dollars en 2026, grâce à l’expansion résidentielle, au développement du métro et aux initiatives d’infrastructure menées par le gouvernement.

Amérique du Nord

L’Amérique du Nord a atteint 1,42 milliard de dollars en 2025, soutenue par une demande résidentielle stable, des activités de rénovation commerciale et de réhabilitation des infrastructures. Les États-Unis restent le marché dominant en raison de projets de construction à grande échelle et de l’adoption de systèmes de coffrage technique. Les initiatives gouvernementales visant à remédier au vieillissement des réseaux de transport, des ponts, des tunnels et des projets de métro stimulent la demande de solutions de coffrage durables à grande échelle.

Marché américain des coffrages en béton

Le marché américain devrait atteindre 1,29 milliard de dollars en 2026, soit environ 16 % des revenus mondiaux.

Europe

L'Europe a atteint 1,28 milliard de dollars en 2025 et devrait augmenter à un TCAC de 3,0 % sur la période de prévision. La demande est soutenue par la construction commerciale, la modernisation des infrastructures et des normes strictes de sécurité et de qualité qui favorisent les systèmes de coffrage technique. De plus, l’attention croissante accordée aux solutions de coffrage écologiques, réutilisables et durables stimule l’adoption par le marché.

Marché allemand des coffrages en béton

L’Allemagne devrait atteindre 0,28 milliard de dollars en 2026, ce qui représente environ 4 % de la demande mondiale, soutenue par la construction industrielle et d’infrastructures.

Marché britannique des coffrages en béton

Le marché britannique devrait atteindre 0,20 milliard de dollars en 2026, ce qui représente environ 2 % des revenus mondiaux. La demande croissante de construction rapide et de haute qualité conduit à l’adoption de systèmes efficaces et réutilisables en aluminium, en acier et modulaires.

l'Amérique latine

L’Amérique latine a atteint 0,47 milliard de dollars en 2025, soutenue par la croissance de la construction résidentielle et commerciale. En Amérique latine, d'importants projets soutenus par le gouvernement dans les domaines des transports et du développement urbain, notamment au Brésil, alimentent la demande de coffrages robustes et performants.

Marché brésilien des coffrages en béton

Le marché brésilien devrait atteindre 0,23 milliard de dollars en 2026, soit environ 3 % du chiffre d’affaires mondial. Au Brésil, la demande de produits est tirée par des investissements massifs dans les infrastructures routières,aéroportset l'assainissement, ainsi que le programme de logements abordables « Minha Casa Minha Vida ».

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique était évalué à 0,38 milliard de dollars en 2025, tiré par les projets de développement des infrastructures et d'expansion urbaine, notamment dans les pays du Golfe. D'autres facteurs, tels que la multiplication des développements d'infrastructures complexes et à grande échelle, des routes, des ponts, des tunnels et des aéroports, nécessitent des systèmes de coffrage spécialisés et à forte charge. En particulier, la Vision 2030 de l’Arabie saoudite et le développement des infrastructures aux Émirats arabes unis sont des moteurs majeurs de la demande.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La capacité d’ingénierie et le soutien aux projets définissent la force concurrentielle

Le marché du coffrage en béton est défini par des entreprises qui combinent une ingénierie de systèmes robuste, des matériaux durables et une expertise technique sur site. Le positionnement concurrentiel dépend de la capacité à fournir des solutions de coffrage sûres, réutilisables et adaptables dans divers environnements de construction. Les principaux acteurs incluent PERI Group, Doka Group, ULMA Construction, MEVA, RMD Kwikform, Alsina Formwork et Acrow Group. Ces sociétés proposent des portefeuilles de systèmes complets soutenus par des services de location, une conception technique et des capacités logistiques. L'innovation continue dans les systèmes légers, les coffrages grimpants et les outils numériques de planification de projets renforce leur leadership sur le marché. Les entreprises qui intègrent l’innovation matérielle à l’ingénierie axée sur les applications et à la collaboration entre entrepreneurs continuent de dominer à mesure que les projets de construction gagnent en ampleur et en complexité.

LISTE DES PRINCIPALES ENTREPRISES DE COFFRAGE DE BÉTON PROFILÉES

- Alsine(Espagne)

- Systèmes Aluma (Canada)

- Doka (Autriche)

- Kumkang Kind (Corée du Sud)

- MEVA (Allemagne)

- PASCAL(Inde)

- PERI (Allemagne)

- SSuzhou TECON Construction Technology Co., Ltd(Chine)

- ULMA Construction(Espagne)

- USA-FORM, INC (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :PERI Group a élargi sa gamme de coffrages modulaires et de systèmes grimpants pour soutenir des projets d'infrastructures à grande échelle et de construction de grande hauteur. Le développement se concentre sur des cycles d’assemblage plus rapides, des performances de charge améliorées et des caractéristiques de sécurité améliorées, renforçant ainsi le positionnement de PERI dans les environnements complexes de construction urbaine et d’infrastructures.

- Septembre 2025 :Le groupe Doka a introduit des solutions avancées de planification numérique et d'optimisation des coffrages intégrées à ses systèmes de murs et de dalles. Ces outils améliorent la précision de la planification des projets, réduisent l'utilisation de matériaux et améliorent la productivité sur site, renforçant ainsi le rôle de Doka en tant que fournisseur de solutions de coffrage axées sur la technologie.

- Juillet 2025 :ULMA Construction a élargi son offre de systèmes de coffrage en aluminium destinés aux projets d'habitation de masse et de construction résidentielle répétitive. L'expansion vise des cycles de réutilisation améliorés, une manipulation légère et des délais d'exécution plus rapides, répondant ainsi à la demande croissante des grands développements résidentiels en Asie-Pacifique et en Amérique latine.

- Mai 2025 :RMD Kwikform a renforcé sa flotte de location et ses capacités de support technique pour les projets d'infrastructure, en se concentrant sur les applications de ponts, de tunnels et de transport. Cette initiative renforce la capacité de l’entreprise à soutenir des projets de longue durée et techniquement exigeants en Europe et au Moyen-Orient.

- Octobre 2024 :MEVA Formwork Systems a lancé des solutions améliorées de coffrage de murs et de colonnes conçues pour améliorer la finition de la surface du béton et réduire l'intensité du travail. Le développement soutient les entrepreneurs recherchant des finitions de meilleure qualité et une plus grande efficacité dans les projets de construction commerciale et industrielle.

- Août 2024 :Alsina Formwork a étendu sa présence sur les marchés émergents de la construction en augmentant la disponibilité du système et le support technique local. Cette décision vise à capter la demande des projets résidentiels et d’infrastructures à croissance rapide, où l’adoption de coffrages modulaires réutilisables s’accélère.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des coffrages en béton fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,6 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de matériau, utilisation finale et région |

|

Par type de matériau |

Bois et contreplaqué Aluminium Acier Autres |

|

Par utilisation finale |

Résidentiel Commercial Industriel Infrastructure |

|

Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 7,88 milliards de dollars en 2025 et devrait atteindre 10,81 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 4,31 milliards de dollars.

Enregistrant un TCAC de 3,6%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le segment des utilisations finales résidentielles a dominé le marché en 2025.

L’expansion des investissements dans la construction urbaine et dans les infrastructures devrait stimuler la croissance du marché.

PERI Group, Doka Group, ULMA Construction, MEVA et RMD Kwikform comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

L’évolution croissante vers des systèmes de coffrage modulaires, réutilisables et à cycle élevé accélérera la consommation de production.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés