Taille du marché des équipements de recyclage du béton, part et analyse de l’industrie, par type de produit (concasseurs, broyeurs, cribleurs et trommels, convoyeur, séparateur, trémie et mangeoires, équipement de lavage et de déshydratation, et autres), par type de mobilité (stationnaire et portable), par utilisateur final (infrastructure, résidentiel, commercial et industriel) et prévisions régionales, 2026-2034

Perspectives futures du marché des équipements de recyclage du béton

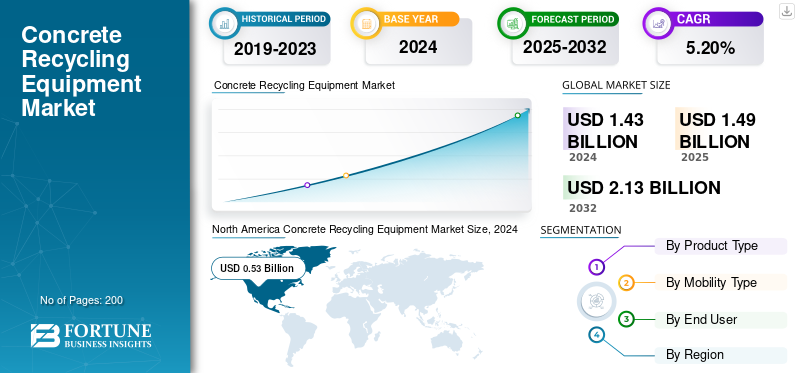

La taille du marché mondial des équipements de recyclage du béton était évaluée à 1,49 milliard USD en 2025. Le marché devrait passer de 1,57 milliard USD en 2026 à 2,35 milliards USD d’ici 2034, avec un TCAC de 5,20 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 37,20 % en 2025.

L'équipement de recyclage du béton est une machine utilisée pour broyer, collecter, séparer et transformer le béton démoli en un agrégat réutilisable. Cela contribue à réduire les déchets et à permettre une construction durable.

Le marché mondial connaît une croissance rapide en raison de l'augmentation des projets de réaménagement des infrastructures, des politiques environnementales strictes, de l'augmentation des déchets de construction et de la demande croissante de granulats recyclés comme choix rentable par rapport aux matières premières.

Parmi les rares acteurs clés opérant sur le marché figurent MEKA, ELKON, Frumecar, BIBKO, Liebherr, ShinMaywa, Elkayam, Tecwill Oy et d’autres. Ces entreprises mettent en œuvre différentes stratégies pour soutenir la concurrence sur le marché. Ceux-ci pourraient inclure des partenariats, des lancements innovants et des fusions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L’augmentation des activités de construction et de démolition stimule le développement du marché

Les activités croissantes de démolition et de construction sont un moteur important de la croissance du marché des équipements de recyclage du béton. La multiplication des projets d’infrastructures à grande échelle, l’urbanisation et le réaménagement en cours génèrent un volume important de déchets de béton qui nécessitent une gestion efficace. Cela tend à accroître le besoin de machines de recyclage avancées capables de trier, de broyer et de transformer les matériaux en un agrégat réutilisable.

Avec la croissance des économies et le remplacement des infrastructures vieillissantes, le besoin de solutions durables de gestion des déchets augmente. Les équipements de recyclage contribuent à réduire l’utilisation des décharges, soutiennent les activités de construction circulaires et réduisent les coûts des matériaux. Cela a pour conséquence que les fabricants constatent une forte croissance du marché.

Restrictions du marché

Les coûts d’investissement initial et d’exploitation élevés freinent la croissance du marché

L’investissement initial et les coûts opérationnels élevés constituent un défi majeur pour le marché. Les concasseurs améliorés, les unités de recyclage mobiles et le système de criblage nécessitent un investissement initial substantiel, ce qui rend la tâche difficile, en particulier pour les petites et moyennes entreprises. Les dépenses liées à la main d’œuvre qualifiée, à l’entretien et à la consommation d’énergie s’ajoutent à ce fardeau financier. Dans les pays en développement, de mauvaises activités de tri des déchets et une connaissance limitée des avantages du recyclage ont tendance à diminuer l’utilisation des équipements, entravant ainsi la croissance du marché.

Opportunités de marché

Les avancées technologiques et les solutions de recyclage sur site offrent des opportunités de croissance lucratives

Les progrès technologiques offrent une opportunité de marché efficace. Cela pourrait inclure un système de tri alimenté par l'IA, des concasseurs mobiles et des technologies de recyclage économes en énergie qui contribuent à améliorer la vitesse de traitement, à améliorer la qualité des agrégats et à réduire les coûts d'exploitation.

De plus, l'adoption croissante d'équipements de recyclage portables et sur site permet aux entrepreneurs de traiter les déchets directement sur les chantiers de démolition ou de construction, minimisant ainsi les frais de transport et les émissions. Cela favorise en outre une réalisation de projet plus rapide, plus écologique et plus économique.

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS DE RECYCLAGE DU BÉTON

Le passage à des pratiques de construction durables est devenu une tendance importante du marché

L’une des tendances majeures qui remodèle le marché est l’évolution vers des pratiques de construction durables. Les constructeurs, les gouvernements et les promoteurs d’infrastructures recherchent des méthodes respectueuses de l’environnement pour réduire les déchets mis en décharge et les émissions de carbone. Le béton étant devenu l’un des matériaux de construction les plus largement utilisés, le recyclage est devenu un objectif économique crucial. Cela tend à générer une demande constante d’équipements de recyclage améliorés permettant un traitement efficace du béton démoli en granulats réutilisables de haute qualité. Ceci est également soutenu par une sensibilisation croissante à l’environnement, une certification de durabilité et des réglementations plus strictes en matière de gestion des déchets à l’échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de produit

La demande croissante de matériaux de construction recyclés stimule la croissance du segment des concasseurs

En fonction du type de produit, le marché est segmenté en concasseurs, broyeurs, cribleurs et trommels, convoyeurs, séparateurs, trémies et alimentateurs, équipements de lavage et de déshydratation, etc.

En 2026, le segment des concasseurs détenait la plus grande part de marché des équipements de recyclage du béton et avec un chiffre d’affaires de 0,59 milliard USD. Le segment des concasseurs devrait dominer le marché, contribuant à hauteur de 42,04 % à l’échelle mondiale en 2026. Le segment a également détenu le TCAC le plus élevé de 6,5 % en 2026. Cette croissance est due à son rôle crucial dans la décomposition d’un gros débris de béton en un agrégat réutilisable. De plus, la demande croissante de matériaux de construction recyclés, avec un accent croissant sur les pratiques durables de démolition et de gestion des déchets, stimule également la croissance du segment.

Par type de mobilité

Une flexibilité et une adéquation accrues pour le recyclage sur site stimulent la croissance du segment stationnaire

Le marché est divisé en stationnaire et portable, en fonction du type de mobilité.

Le segment stationnaire représentera 56,05 % de part de marché en 2026. Le segment stationnaire a dominé le marché avec une part des revenus de 0,81 milliard de dollars en 2026. Cette croissance est due à sa durabilité améliorée, à sa capacité de traitement et à son adéquation à des processus de recyclage à grande échelle. Ces machines de recyclage du béton sont très utilisées dans les usines de recyclage fixes où le rendement dynamique et l'efficacité sont importants.

Le segment portable détenait le TCAC le plus élevé de 5,5 % en 2026. Cette croissance segmentaire est attribuée à sa flexibilité, son adéquation au recyclage sur site et sa facilité de transport. De plus, l'adoption croissante de ces machines dans les projets de construction de petite et moyenne taille et l'attention croissante portée aux solutions de gestion des déchets rentables augmentent encore la croissance globale du segment.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La production à grande échelle de déchets de construction et de démolition stimule la croissance du segment industriel

Le marché est divisé en infrastructures, résidentielles, commerciales et industrielles, en fonction de l'utilisateur final.

Le segment des infrastructures devrait détenir une part de marché dominante de 49,68 % en 2026.

Parmi ceux-ci, le segment industriel a dominé le marché avec une part des revenus de 1,43 milliard de dollars en 2024. La croissance de ce segment est attribuée à une production à grande échelle de déchets de construction et de démolition provenant de projets de fabrication, d'infrastructures et d'installations industrielles. De plus, l’exigence d’un recyclage en grand volume et la présence d’usines de recyclage établies accélèrent également la croissance du segment.

Le segment commercial détenait le TCAC le plus élevé de 5,5 % en 2024. Cette croissance est due au réaménagement croissant des espaces commerciaux, à l'urbanisation rapide et à l'accent croissant mis sur les pratiques de construction durables. L'intégration croissante de solutions de recyclage sur site pour le respect de l'environnement et la rentabilité favorise la croissance du segment.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES ÉQUIPEMENTS DE RECYCLAGE DU BÉTON

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Concrete Recycling Equipment Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché en Amérique du Nord a atteint 0,55 milliard de dollars en 2025, soit 37,20 % du chiffre d'affaires total du marché, et devrait atteindre 0,58 milliard de dollars en 2026. Cette croissance est due à la présence d'un marché bien établi.gestion des déchets de construction et de démolitionsystèmes, adoption généralisée de différentes pratiques de construction durable et réglementations environnementales strictes. Les technologies avancées de recyclage et les investissements croissants dans les projets de renouvellement des infrastructures aux États-Unis stimulent également la croissance du marché régional. Le marché américain devrait atteindre 0,48 milliard de dollars d’ici 2026.

Europe

L'Europe a contribué pour environ 0,31 milliard de dollars au marché mondial en 2025, soit une part de 20,70 %, et devrait atteindre 0,32 milliard de dollars en 2026. Cette croissance est due à une réglementation environnementale stricte, au soutien continu du gouvernement aux projets durables et à l'accent mis sur les principes de l'économie circulaire. Le Royaume-Uni, l’Allemagne et l’Italie comptent parmi les principaux contributeurs à la croissance du marché, avec une part des revenus attendue. Le marché britannique devrait atteindre 0,06 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,08 milliard de dollars d’ici 2026.

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 0,5 milliard de dollars, soit 33,40 % de la demande mondiale, et devrait atteindre 0,53 milliard de dollars en 2026. Cette croissance régionale est tirée par l'urbanisation continue, l'augmentation des initiatives gouvernementales promouvant le recyclage des déchets et la croissance rapide des pratiques de construction. De plus, l’élargissement des initiatives de développement des infrastructures en Inde, en Chine et au Japon stimule encore davantage la demande d’équipements de recyclage portables et efficaces. Le marché japonais devrait atteindre 0,08 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,2 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,12 milliard de dollars d'ici 2026.

Amérique du Sud, Moyen-Orient et Afrique

Les marchés d'Amérique du Sud, du Moyen-Orient et d'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 0,04 milliard de dollars en 2025, soit une part de 3,00 %, et devraient atteindre 0,05 milliard de dollars en 2026. Les gouvernements de ces régions promeuvent des pratiques de construction durables, appliquent des politiques strictes de gestion des déchets et investissent rapidement dans les technologies de recyclage. Ces facteurs stimulent collectivement la croissance régionale. Les pays du CCG devraient détenir une part de marché de 0,03 milliard de dollars d’ici 2025.

l'Amérique latine

Le marché de l’Amérique latine représentait 0,09 milliard de dollars en 2025, soit 5,70 % de l’industrie mondiale, et devrait atteindre 0,09 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’accent croissant mis sur l’adoption de technologies innovantes conduit à des positions dominantes sur le marché d’acteurs clés

Le bétonÉquipement de recyclageL'industrie est très fragmentée avec différents acteurs, dont MEKA, ELKON, Frumecar, BIBKO, Liebherr, ShinMaywa, Elkayam, Tecwill Oy et d'autres qui y opèrent. Ces entreprises se concentrent sur l'intégration de l'automatisation, en proposant des systèmes de recyclage modulaires et personnalisables et en améliorant l'efficacité énergétique pour soutenir la concurrence sur le marché.

LISTE DES PRINCIPALES ENTREPRISES D'ÉQUIPEMENT DE RECYCLAGE DU BÉTON PROFILÉES

- MEKA (Turquie)

- ELKON (Turquie)

- Frumecar (Espagne)

- BIBKO (Allemagne)

- Liebherr(Suisse)

- ShinMaywa (Japon)

- Elkayam(Israël)

- Tecwill Oy (Finlande)

- Euromecc (Italie)

- Qingzhou Tongyi Heavy Industry Machinery Co. (Chine)

- Elkayam Industries (Israël)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025-Le fabricant d'équipements de recyclage Fornnax Technology a lancé le R-MAX3300, son plus grand broyeur secondaire, à l'IFAT India 2025 à Mumbai. La machine est conçue pour traiter des flux de déchets de faible densité tels que les déchets solides municipaux, les déchets commerciaux et industriels, les déchets encombrants, les déchets anciens, les déchets de bois et les déchets de construction et de démolition. Le R-MAX3300 produit du combustible dérivé des déchets (RDF) et du combustible solide de récupération (SRF) avec des tailles de particules comprises entre 30 et 50 mm.

- Octobre 2025-Eggersmann Recycling Technology, basée en Allemagne, a lancé son Roktec IC 1000, le premier concasseur à percussion de l'entreprise pour le traitement mobile des matériaux de construction. Avec ce lancement, Eggersmann vise à étendre sa présence dans le secteur du traitement des minéraux et à proposer une solution pour le traitement mobile des matériaux de construction.

- Mars 2025-Le géant des équipements de construction Schwing Stetter India a signé un protocole d'accord (MoU) avec l'Institut indien de technologie de Madras pour favoriser des progrès durables dans le secteur de la construction. Dans le cadre de cette collaboration, Schwing Stetter India deviendra membre platine du programme Technologies for Low Carbon Lean Concrete (TLC2) et rejoindra également le conseil consultatif de l'industrie du centre d'excellence de l'IIT Madras.

- Mars 2025-Le fabricant finlandais d'accessoires pour pelles Remu a lancé une nouvelle gamme de godets concasseurs à mâchoires pour les secteurs de la démolition, de la construction et de la construction routière. Les nouveaux godets Remu sont fabriqués en acier Hardox de première qualité et conçus pour broyer la roche, le béton etasphaltepour fournir ce qu'il appelle un moyen efficace de recycler et de réutiliser les matériaux de construction.

- Juillet 2024-Une installation de pointe près de Katowice, en Pologne, introduit une séparation et un tri de haute qualité à l'échelle industrielle pour recycler entièrement le béton de démolition. Le mécanisme de concassage exclusif permet des capacités sophistiquées de séparation et de tri pour obtenir des agrégats de la plus haute qualité, équivalente à celle des matières premières vierges.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché des équipements de recyclage du béton et met en évidence les principaux développements de l’industrie et l’analyse des parts de marché des entreprises clés. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Taux de croissance | TCAC de 5,20 % de 2026 à 2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par type de produit

Par type de mobilité

Par utilisateur final

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 1,49 milliard de dollars en 2025 et devrait atteindre 2,35 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 5,20 % au cours de la période de prévision.

L’augmentation des activités de construction et de démolition stimule la croissance du marché.

MEKA, ELKON, Frumecar, BIBKO, Liebherr, ShinMaywa, Elkayam, Tecwill Oy et d'autres font partie des principaux acteurs du marché.

L'Amérique du Nord dominait le marché mondial avec une part de 37,20 % en 2025.

L’Amérique du Nord était évaluée à 0,55 milliard de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.