Taille du marché des polymères conducteurs, part et analyse de l’industrie, par type (électroconducteur et thermiquement conducteur), par application (blindage ESD/EMI, emballage antistatique, revêtement électrostatique, condensateur et autres) et prévisions régionales, 2026-2034

Aperçu du marché des polymères conducteurs

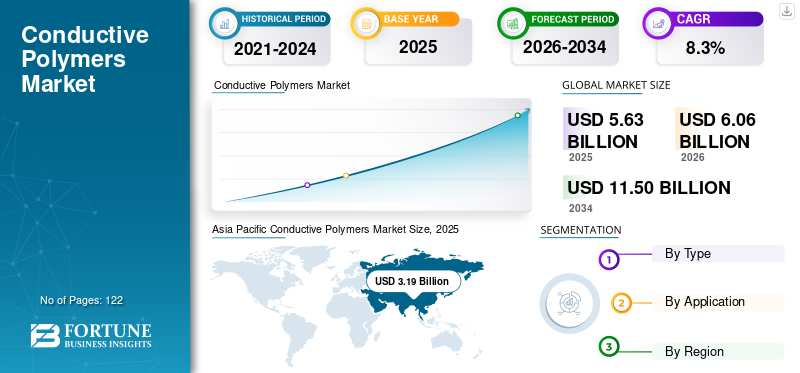

La taille du marché mondial des polymères conducteurs était évaluée à 5,63 milliards USD en 2025. Le marché devrait passer de 6,06 milliards USD en 2026 à 11,50 milliards USD d’ici 2034, avec un TCAC de 8,3 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des polymères conducteurs avec une part de marché de 56,66 % en 2025.

Les polymères conducteurs sont des matériaux axés sur les applications qui se situent à l'intersection de la fabrication électronique, de la protection électrostatique et de la gestion thermique. Ces polymères ne sont pas simplement utilisés comme améliorations matérielles, mais aussi comme catalyseurs fonctionnels dans des systèmes qui nécessitent un contrôle de la charge statique, l'intégrité du blindage, des performances stables des condensateurs ou une fiabilité de dissipation thermique. Dans les chaînes d'approvisionnement électroniques modernes, la demande de polymères conducteurs est structurelle, car une manipulation et un emballage sécurisés contre les décharges électrostatiques sont nécessaires pour les organisations qui fabriquent, assemblent, testent, transportent ou manipulent de toute autre manière des pièces et assemblages électroniques.

L'intensité de la demande augmente avec des exigences de spécifications plus élevées : performances EMI/ESD plus strictes, condensateurs polymères à durée de vie plus longue (faible ESR, courant d'ondulation élevé) et composés polymères thermoconducteurs utilisés dans des composants compacts à haute température.électronique de puissanceappareils et systèmes électrifiés. La croissance de la valeur mondiale est donc influencée autant par l’intensité des spécifications et la performance des matériaux que par les volumes unitaires sous-jacents de l’électronique.

Les principaux acteurs opérant sur le marché sont Heraeus Group, Agfa-Gevaert NV, SABIC, Covestro et BASF.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES POLYMÈRES CONDUCTEURS

L’électrification axée sur la performance et l’électronique haute densité sont les principales tendances du marché

Les polymères conducteurs sont de plus en plus attirés par les architectures électroniques qui exigent des pertes moindres, un comportement électrique stable et un contrôle thermique à une densité de puissance plus élevée. Du côté électrique, les condensateurs polymères conducteurs sont conçus pour une faible ESR et des performances d'ondulation, les fabricants mettant l'accent sur une durée de vie et une durabilité plus longues, appréciées dans les environnements électroniques à forte charge.

En parallèle, les composés polymères thermoconducteurs se développent à mesure que les plastiques techniques remplacent les métaux ou les assemblages lourds en céramique dans les composants de répartition de la chaleur et de boîtier. Les fournisseurs soulignent l'adéquation des luminaires LED, de l'électronique grand public, des systèmes de refroidissement de l'aérospatiale et de l'automobile, ainsi que des boîtiers de moteur/batterie, reflétant une tendance plus large vers une gestion thermique intégrée dans les systèmes compacts.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La conformité ESD/EMI dans la manipulation des produits électroniques stimule la croissance du marché

L'emballage de protection ESD est destiné à protéger les articles ESDS tout au long de la production, de la retouche/maintenance, du transport et du stockage, répondant ainsi à la demande structurellement récurrente d'antistatique et de blindage.conditionnementformats. À mesure que la production électronique augmente (et que les composants de grande valeur deviennent plus sensibles), la fréquence et l'intensité des exigences en matière d'emballage et de blindage ESD augmentent, permettant ainsi une consommation de base constante. Cela renforce également l’ampleur des segments du blindage ESD/EMI et de l’emballage antistatique sur le marché. Cela devrait stimuler la croissance du marché des polymères conducteurs dans les années à venir.

RESTRICTIONS DU MARCHÉ

Substitution des coûts, de la sensibilité de la formulation et des limites de charge de qualification dans les constructions axées sur les coûts

Les polymères conducteurs sont des matériaux fonctionnels ; de nombreuses utilisations finales nécessitent une qualification, une stabilité du processus et un comportement électrique/thermique cohérent. Cela augmente les coûts de changement et ralentit la pénétration rapide de produits hautement optimisés en termes de coûts. En pratique, l’optimisation des performances dépend souvent de la formulation, de la qualité de la dispersion, de la compatibilité revêtement/impression et de la stabilité à long terme dans des conditions d’humidité/température, ce qui peut augmenter les cycles de développement et la dépendance aux fournisseurs.

Pour les composés polymères thermoconducteurs, la croissance de la valeur peut être limitée par la nécessité d'atteindre les objectifs de performance tout en maintenant la moulabilité, l'intégrité mécanique et la conformité en matière de sécurité (par exemple, exigences ignifuges). Le portefeuille de RTP présente plusieurs systèmes de résine et classes de performances, soulignant à quel point ces composés peuvent être spécifiques à l'application et exigeants en qualification.

OPPORTUNITÉS DE MARCHÉ

L'électronique imprimée/flexible et les revêtements fonctionnels créent une voie à plus forte valeur ajoutée au-delà des matériaux ESD en vrac

Les polymères conducteurs permettent de réaliser des couches électroniques et fonctionnelles basées sur le revêtement et l'impression, une opportunité qui va au-delà de l'emballage et du blindage conventionnels. Heraeus (Clevios PEDOT/PSS) désigne explicitement l'électronique imprimée, les couches conductrices de protection/blindage, les écrans flexibles et les condensateurs électrolytiques comme domaines d'application, reflétant une orientation du portefeuille vers des couches fonctionnelles à plus forte valeur ajoutée plutôt que vers les seules charges conductrices de base.

LES DÉFIS DU MARCHÉ

Le respect des fenêtres ESD/EMI et de performances thermiques strictes augmente les risques d'exécution et de fiabilité

À mesure que les exigences en matière de performances ESD/EMI et de gestion thermique deviennent plus strictes, les polymères conducteurs doivent offrir une résistivité/conductivité constante et un comportement stable dans le temps. Les problèmes liés à la conception des matériaux, à la répétabilité de la fabrication, à l’épaisseur du film, à l’uniformité de la dispersion, aux défauts de revêtement et au vieillissement environnemental peuvent entraîner une dérive des performances électriques.

Ce défi est amplifié pour les pièces multifonctionnelles (par exemple, les boîtiers ou les boîtiers qui doivent assurer une gestion thermique et un comportement ESD).

PROTECTIONNISME COMMERCIAL ET IMPACT GÉOPOLITIQUE

Le protectionnisme commercial et les tensions géopolitiques augmentent les coûts et perturbent les chaînes d'approvisionnement sur le marché, principalement à cause des droits de douane sur les matières premières et les produits chimiques. Ces facteurs ont assombri les prévisions de croissance et incité à diversifier la chaîne d’approvisionnement, même si la région Asie-Pacifique reste dominante en raison de la production électronique.

TENDANCES EN RECHERCHE ET DÉVELOPPEMENT (R&D)

La littérature d'application destinée aux fournisseurs sur PEDOT/PSS met l'accent sur une large fonctionnalité à travers les condensateurs, les couches de blindage/protection et l'électronique imprimée, ce qui s'aligne sur l'évolution de la R&D de l'industrie vers des couches conductrices multi-propriétés et des méthodes de fabrication évolutives (revêtement/impression).

Du côté thermique, les familles de composés disponibles dans le commerce couvrent les types de résine et les classes de performances, ce qui indique un développement continu autour de voies de formulation adaptées à l'électronique, à l'éclairage, à l'automobile et à l'industrie automobile.batteriesystèmes.

ANALYSE DE SEGMENTATION

Par type

Le segment électriquement conducteur domine en raison de la conformité ESD/EMI et de la traction du condensateur

En fonction du type, le marché mondial est segmenté en conducteurs électriques et conducteurs thermiques.

Le segment électriquement conducteur détient la part dominante du marché des polymères conducteurs. Cette croissance est principalement due au blindage ESD/EMI, aux emballages antistatiques et aux matériaux de condensateurs polymères, qui sont directement liés aux normes de manipulation électronique et à la demande de composants de haute fiabilité. Les normes CEI renforcent l'étendue des activités liées à l'ESD (de la fabrication au transport), soutenant structurellement la demande de matériaux électriquement conducteurs.

Le segment thermiquement conducteur devrait augmenter à un TCAC de 6,2 % au cours de la période de prévision. Les composés polymères thermoconducteurs se développent en réponse aux besoins de gestion thermique dans l'éclairage LED, l'électronique grand public, le refroidissement aérospatial/automobile et les boîtiers de moteur/batterie, où les solutions polymères peuvent réduire le poids et permettre des conceptions de pièces intégrées.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le blindage ESD/EMI domine en raison des environnements de contrôle obligatoires et de l'adoption d'une couche de blindage

En fonction des applications, le marché est segmenté en blindage ESD/EMI, emballage antistatique, revêtement électrostatique, condensateur et autres.

Le blindage ESD/EMI représente le segment d'application dominant. Cette croissance est due à l’intégration de matériaux de blindage et de couches de protection conductrices dans les environnements de fabrication électronique et dans la conception de produits. Les fournisseurs PEDOT/PSS citent explicitement les couches conductrices de protection et de blindage comme cas d’utilisation clés.

Le segment des emballages antistatiques devrait croître à un TCAC de 8,1 % au cours de la période de prévision. Les emballages antistatiques représentent une demande importante et récurrente dans la logistique électronique. Les emballages destinés à la protection ESDS sont régis par des exigences de propriété définies tout au long de la production, du transport et du stockage, répondant ainsi à une large demande récurrente de matériaux d'emballage antistatiques et de protection.

Les condensateurs polymères s'appuient sur la technologie des polymères conducteurs pour offrir des attributs de performances tels qu'une faible ESR et une capacité d'ondulation, répondant ainsi à une demande soutenue en matière d'électronique de performance. Le segment devrait connaître une croissance notable au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES POLYMÈRES CONDUCTEURS

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Conductive Polymers Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représentait la première part de marché en 2025. La demande provient de la concentration de l’électronique etsemi-conducteurfabrication, qui évolue et a donc la plus forte attraction pour les matériaux de blindage ESD/EMI, les emballages antistatiques et les chaînes d'approvisionnement de condensateurs.

Marché chinois des polymères conducteurs

Le marché chinois est l’un des plus importants au monde, avec un chiffre d’affaires de 1,40 milliard de dollars en 2025, soit environ 24,8 % des ventes mondiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

La demande en Amérique du Nord est soutenue par les investissements dans les centres de données et l'informatique avancée, ainsi que par une intensité de spécifications élevées dans les domaines de l'aérospatiale/de la défense, de l'électronique médicale et des systèmes industriels de haute fiabilité, qui entraînent une utilisation de polymères conducteurs à plus forte valeur ajoutée par unité de production.

Marché américain des polymères conducteurs

En 2025, les États-Unis représentaient un marché de 1,02 milliard de dollars en Amérique du Nord, principalement tiré par la forte demande de polymères conducteurs de la part du secteur électronique. Les États-Unis représentaient environ 18,1 % des ventes mondiales.

Europe

La demande européenne est axée sur l’électronique industrielle de haute conformité,électronique automobileet la fabrication avancée, où la qualification des matériaux et la stabilité des performances sont importantes. Les composés de gestion thermique sont également utilisés dans les systèmes électrifiés et les composants techniques.

Marché allemand des polymères conducteurs

Le marché allemand en 2025 représentait 0,25 milliard de dollars, ce qui représentait environ 4,4 % des revenus mondiaux.

Marché britannique des polymères conducteurs

Le marché britannique en 2025 représentait environ 0,22 milliard de dollars, ce qui représentait environ 3,9 % des revenus mondiaux.

l'Amérique latine

L’Amérique latine reste une part plus petite, mais elle croît avec l’empreinte de l’assemblage de produits électroniques, l’électronique d’infrastructure et la consommation croissante de produits électroniques emballés. La demande est orientée vers les matériaux d’emballage et de manutention ESD à mesure que les chaînes d’approvisionnement formalisent les pratiques de conformité.

Marché brésilien des polymères conducteurs

Le marché brésilien en 2025 représentait environ 0,11 milliard de dollars, ce qui représentait environ 2,0 % des revenus mondiaux.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont une demande de base plus faible, mais sont soutenues par le développement industriel, les infrastructures énergétiques et la fabrication/l’assemblage localisés. Les polymères de gestion thermique peuvent apparaître dans des projets industriels et d’infrastructures spécifiques.

Marché des polymères conducteurs du CCG

Le marché du CCG en 2025 représentait environ 0,06 milliard de dollars, ce qui représentait environ 1,0 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les plates-formes de matériaux, les composés et les équipementiers de condensateurs façonnent la concurrence grâce à la qualification, aux spécifications de performances et à l'ingénierie d'application.

Le marché des polymères conducteurs est dominé par les fournisseurs de technologies ICP, les composés spécialisés et les écosystèmes OEM de condensateurs, où la concurrence est davantage motivée par les qualifications et les spécifications de performances que par le prix. Les leaders se différencient grâce à l’innovation matérielle, à l’ingénierie des applications et aux partenariats OEM à long terme qui s’appuient sur des programmes pluriannuels. Les investissements sont de plus en plus axés sur la pureté/cohérence, la stabilité de la conductivité et le traitement évolutif (revêtement/impression ou composition) pour répondre aux exigences exigeantes en matière d'ESD/EMI, de condensateurs et de gestion thermique. Les principaux producteurs, tels que Heraeus Group, Agfa-Gevaert NV, SABIC, Covestro et BASF, orientent leurs capitaux vers l'optimisation des processus, l'amélioration de la qualité des produits et des pratiques de fabrication respectueuses de l'environnement.

LISTE DES PRINCIPALES ENTREPRISES DE POLYMÈRES CONDUCTEURS PROFILÉES

- Groupe Heraeus(Allemagne)

- Agfa-Gevaert SA (Belgique)

- SABIC (Arabie Saoudite)

- Covestro (Allemagne)

- BASF (Allemagne)

- DuPont (États-Unis)

- Celanese (États-Unis)

- Société RTP(NOUS.)

- Avient (États-Unis)

- Fonds Panasonic(Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2025 :Nichicon a développé les condensateurs électrolytiques solides en aluminium polymère conducteur de type puce de la série PCY, évalués pour 12 000 heures à 125°C. La production de masse démarre en juillet 2025, avec une exposition à Electronica China, ciblant les applications de haute fiabilité dans l'électronique telle que les équipements automobiles et industriels. Ces tendances avancées en matière de condensateurs polymères sont destinées à une endurance extrême et à une gestion de puissance compacte.

- Janvier 2025 :Covestro a lancé une suite de simulation numérique et un tamiseur de dissipateur thermique AI pour optimiser la gestion de la chaleur à l'aide de polycarbonates thermoconducteurs Makrolon TC en instance de brevet. Ces outils prédisent les performances thermiques dans les conceptions complexes, surpassant les modèles moulés sous pression.aluminiumen poids et en coût pour les véhicules électriques et l’électronique. Ils réduisent le prototypage tout en améliorant l’adoption de polymères conducteurs dans les applications à haute température.

- Janvier 2025 :Panasonic a étendu ses condensateurs polymères conducteurs OS-CON SVPG, en ajoutant des valeurs nominales de 20 à 25 V avec une technologie polymère améliorée pour un courant d'ondulation 1,37 fois plus élevé et une fiabilité supérieure. Destinés aux serveurs, aux stations de base et aux accélérateurs d'IA, ils offrent un faible ESR, une endurance à 105°C et un lissage de puissance compact.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché des polymères conducteurs. Il se concentre sur des aspects clés, tels que les entreprises leaders, leur type et leur application. De plus, il fournit des informations précieuses sur le marché et les tendances actuelles du secteur, et met en évidence les développements clés. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (en milliards USD) |

| Taux de croissance | TCAC de 8,3 % de 2026 à 2034 |

| Segmentation | Par type, par application, par région |

| Par type |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 5,63 milliards de dollars en 2025 et devrait atteindre 11,50 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 8,3%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Par application, le segment du blindage ESD/EMI est en tête du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

La conformité ESD/EMI dans la manipulation des produits électroniques stimule la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 122

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés