Taille du marché des modules de connectivité, part et analyse de l’industrie, par technologie de connectivité (cellulaire (WWAN), LPWA (cellulaire), LPWAN (non cellulaire), courte portée (WLAN/PAN) et positionnement), par facteur de forme (modules LGA/SMT, mini-PCIe, créneaux de style uBlox, plug-in et modules combinés), par déploiement (sur site et cloud) par puissance (faible, moyenne, élevée) par secteur vertical (Automobile et transports, fabrication, énergie et services publics, soins de santé, vente au détail et commerce électronique, bâtiments résidentiels/commerciaux, gouvernement et s

APERÇUS CLÉS DU MARCHÉ

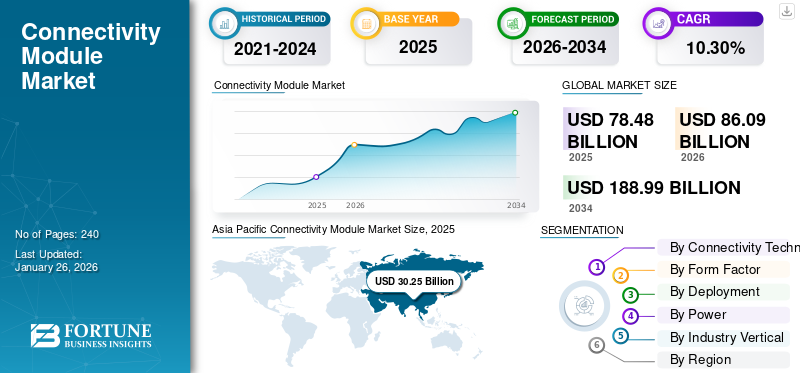

La taille du marché mondial des modules de connectivité était évaluée à 78,48 milliards USD en 2025. Le marché devrait passer de 86,09 milliards USD en 2026 à 188,99 milliards USD d’ici 2034, avec un TCAC de 10,30 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché mondial avec une part de 38,50 % en 2025.

Le module de connectivité est un composant matériel qui permet la communication sans fil entre les appareils via des normes telles que Wi-Fi Bluetooth, 5G, LTE et NB-IoT. Ceci est extrêmement crucial pour les écosystèmes IoT dans tous les secteurs, notamment la santé, l’automobile et l’automatisation industrielle.

Le marché connaît une croissance constante en raison de l'adoption croissante de l'IoT, de la demande pour différentes connectivités de véhicules, des progrès de la technologie 5G et de l'augmentation du nombre de véhicules.infrastructure intelligenteet la préférence des consommateurs pour une communication transparente.

Parmi les principaux acteurs clés opérant sur le marché figurent Sierra Wireless, Murata Manufacturing Co., Ltd, Quectel Wireless Solutions, Fibocom Wireless Inc., SIMCom Wireless Solutions, Nordic Semiconductor, Sequans Communications et Ezurio. Ces acteurs adoptent différentes stratégies, notamment le développement de modules multiprotocoles compacts, des partenariats avec divers opérateurs télécoms et autres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L’IA GÉNÉRATIVE

L'IA générative permet un traitement Edge plus intelligent, stimulant ainsi la demande de modules de connectivité

L'IA générative change le paysage des modules de connectivité en permettant aux appareils Edge plus intelligents de traiter les données localement au lieu de dépendre uniquement du cloud computing. Cela tend à réduire la latence, à minimiser la consommation de bande passante et à favoriser la prise de décision en temps réel.

Les modèles d’IA devenant plus efficaces, ils sont de plus en plus adoptés dans les appareils, ce qui stimule la demande de modules de connectivité avancés qui facilitent un échange de données plus rapide et une intelligence sur l’appareil. De même, les fabricants développent également des modules basés sur l'IA optimisés pour les applications 5G et IoT, permettant ainsi une efficacité réseau améliorée, une adoption plus large dans tous les secteurs et une sécurité renforcée.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L’adoption croissante des appareils IoT stimule le développement du marché

L'expansion rapide deInternet des objets (IoT)stimule de manière significative la croissance du marché des modules de connectivité. Avec la croissance des industries connectées, des maisons intelligentes et des infrastructures urbaines intelligentes, le besoin de communications sans fil fiables s’est accru.

- Par exemple, selon l’OCDE, les demandes de brevet liées à l’IoT ont augmenté de près de 20 % par an entre 2010 et 2018 et représentaient plus de 11 % de l’ensemble des activités de brevets dans le monde à la fin de la période. Les investissements en capital-risque dans les entreprises IoT ont également augmenté de façon spectaculaire au cours de la dernière décennie, atteignant 8 milliards de dollars en 2020. De plus, selon les estimations du Centre national d'excellence en cybersécurité, plus de 75 milliards d'appareils IoT seront utilisés d'ici 2025.

Les appareils compatibles IoT, notamment les appareils intelligents, les véhicules, les appareils portables et les capteurs industriels, ont besoin d'un module de connectivité pour transférer des données et interagir avec les réseaux. Cela conduit à une intégration accrue de la technologie IoT, alimentant encore davantage la demande de modules prenant en charge Bluetooth, Wi-Fi, LTE et 5G.

Restrictions du marché

Les perturbations de la chaîne d’approvisionnement mondiale entravent la croissance du marché

Le marché est confronté à des défis cruciaux en raison des perturbations de la chaîne d’approvisionnement à l’échelle mondiale. La pénurie persistante de semi-conducteurs, les problèmes de transport et les problèmes géopolitiques croissants ont entraîné des interruptions de la production et une augmentation des coûts de fabrication. De tels défis affectent l'accessibilité de différents composants, notamment les capteurs et les puces. Cela ralentit les lancements de produits et réduit les marges bénéficiaires des fabricants.

En outre, la dynamique des prix des matières premières et des matériaux ainsi que les restrictions commerciales mettent également à l’épreuve l’efficacité opérationnelle et entravent les livraisons dans les délais. Cela oblige les entreprises à lutter pour répondre à la demande croissante, ce qui a un impact sur l’expansion globale du marché et l’innovation dans l’industrie.

Opportunités de marché

L’expansion de la 5G et des réseaux cellulaires avancés offre des opportunités de croissance lucratives

Le déploiement mondial en cours de la 5G et des réseaux cellulaires avancés crée une opportunité importante pour la croissance du marché. La latence ultra-faible, la connectivité massive des appareils et le transfert de données à haut débit de la 5G permettent une communication transparente pour des applications telles que les véhicules autonomes, les infrastructures de villes intelligentes et les robots industriels.

De plus, cet écosystème en pleine croissance a également stimulé la demande de modules compatibles 5G, capables de gérer un traitement de données complexe et une réactivité en temps réel. Les industries adoptanttransformation numériqueet des solutions IoT, les fabricants investissent massivement dans des modules 5G avancés pour répondre aux besoins changeants de connectivité, ouvrant ainsi la voie à l'évolutivité, à l'innovation et à l'expansion du marché à long terme.

TENDANCES DU MARCHÉ DES MODULES DE CONNECTIVITÉ

Les projets de villes et d’infrastructures intelligentes sont devenus une tendance importante du marché

Le développement continu des villes intelligentes est devenu une tendance majeure du marché. L'infrastructure urbaine s'appuie de manière dynamique sur les modules avec l'utilisation des technologies LPWAN, Wi-Fi et cellulaires pour gérer et connecter efficacement les appareils. Ces modules permettent la collecte de données en temps réel, le contrôle et la surveillance des systèmes essentiels, notamment l'éclairage public, la gestion du trafic, la sécurité publique et l'élimination des déchets.

De plus, les secteurs public et privé investissent dans les infrastructures connectées pour améliorer l’efficacité énergétique, la durabilité et les services aux citoyens. Cette intégration de l’IoT et des technologies connectées stimule de manière cruciale la demande de modules de connectivité évolutifs, fiables et sécurisés à l’échelle mondiale.

IMPACT DU TARIF RÉCIPROQUE

Les tarifs réciproques perturbent les chaînes d’approvisionnement mondiales et ralentissent la croissance du marché

Les tarifs réciproques entre les principaux pays commerçants augmentent le coût d’importation de composants importants utilisés dans la fabrication de modules de connectivité. Alors que ces modules s'appuient de plus en plus sur des chaînes d'approvisionnement complexes et intégrées à l'échelle mondiale, l'augmentation des droits d'importation augmente les coûts de production et retarde la disponibilité des composants.

Les fabricants sont obligés de répercuter ces coûts sur les clients, ce qui entraîne une hausse des prix des produits finaux. Cela se traduit par un affaiblissement de la demande dans des secteurs clés tels que l’électronique grand public, l’automobile et l’IoT industriel. Cela entrave l’efficacité du commerce mondial, réduit la compétitivité, entraînant un ralentissement de la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par technologie de connectivité

Le développement d'applications plus larges de modules à courte portée stimule la croissance du segment

Sur la base de la technologie de connectivité, le marché est segmenté en cellulaire (WWAN), LPWA (cellulaire), LPWAN (non cellulaire), courte portée (WLAN/PAN) et positionnement.

Le segment des technologies de connectivité à courte portée (WLAN/PAN) devrait dominer le marché avec une part de 50,36 % en 2026. La croissance de ce segment est tirée par ses applications plus larges dans différents secteurs. Ces secteurs pourraient inclure les maisons intelligentes, l'électronique grand public et les bureaux où le Bluetooth et le Wi-Fi sont utilisés en raison de leur rentabilité et de leur commodité.

Le segment cellulaire (WWAN) détenait le TCAC le plus élevé de 13,8 % en 2024. Ces modules connaissent une croissance plus rapide avec le déploiement de la 5G. De plus, les cas d’utilisation croissants de l’IoT, notamment l’automobile, les villes intelligentes et la surveillance à distance, exigent une couverture étendue.

Par facteur de forme

Une intégration facile et une fabrication hautement fiable pour la production de masse stimulent la croissance du segment LGA/SMT

Le marché est divisé en modules LGA/SMT, Mini-PCIe, créneaux de style uBlox, plug-in et modules combo, en fonction du facteur de forme.

Le segment du facteur de forme des modules LGA/SMT devrait dominer le marché, représentant 50,44 % de la part de marché totale en 2026. Ces modules à montage en surface ont tendance à offrir une intégration facile et une fabrication hautement fiable pour la production de masse. De plus, sa taille compacte et sa rentabilité favorisent son adoption dans les processus de fabrication automatisés.

De plus, le segment des modules combinés a connu une croissance avec un TCAC le plus élevé de 15,2 % en 2024. Celui-ci prend en charge divers protocoles, notamment le cellulaire, le Bluetooth et le Wi-Fi, dans un seul package, répondant ainsi au besoin croissant d'une connectivité mondiale et flexible. Ces facteurs contribuent collectivement à la croissance du segment.

Par déploiement

Une évolutivité et une gestion à distance plus élevées dans l'IoT et les appareils connectés améliorent la croissance du segment cloud

En fonction du déploiement, le marché est divisé en on premise et cloud.

Le segment du déploiement basé sur le cloud devrait détenir une part de marché dominante de 65,32 % en 2026. Cette croissance est due à sa plus grande évolutivité, à la gestion à distance de l'IoT et des appareils connectés et à ses mises à jour faciles. Il permet également un accès aux données en temps réel, des mises à jour plus rapides et une surveillance à distance sans nécessiter de lourds investissements.

D'autre part, le segment sur site détenait le TCAC le plus élevé de 12,9 % en 2024. La demande de solutions basées sur le déploiement sur site augmente dans les secteurs qui exigent une faible latence, la confidentialité des données et la conformité réglementaire, notamment la fabrication et la santé. Ces facteurs stimulent la croissance du segment.

Par puissance

La capacité de prolonger la durée de vie de la batterie et de prendre en charge la transmission de données à long terme complète la croissance du segment de faible puissance

En fonction de la puissance, le marché est segmenté en faible, moyenne et élevée.

Le segment de faible puissance détenait la part de marché la plus élevée en 2024, contribuant à un chiffre d'affaires de 34,83 milliards de dollars. Alors que divers appareils IoT se concentrent sur la durée de vie de la batterie, optez pour des modules basse consommation pour les capteurs, le suivi des actifs et les appareils portables. Ces modules sont capables de prolonger la durée de vie de la batterie, de prendre en charge la transmission de données à long terme et de réduire les coûts de maintenance.

D'autre part, le segment haute puissance détenait le TCAC le plus élevé de 16,2 % en 2024. L'application des modules haute puissance se développe car elle couvre des débits de données plus élevés, notamment le streaming vidéo, l'automatisation industrielle et les véhicules autonomes.

Par industrie verticale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'adoption croissante des capteurs et des appareils connectés augmente la croissance du segment manufacturier

Sur la base du secteur vertical de l'industrie, le marché est segmenté en automobiles et transports, fabrication, énergie et services publics, soins de santé, vente au détail et commerce électronique, bâtiments résidentiels/commerciaux, gouvernement et secteur public.villes intelligentes, informatique et télécommunications, et autres.

Le segment manufacturier détenait la part de marché la plus élevée en 2024, contribuant à un chiffre d'affaires de 12,31 milliards de dollars. Cette croissance segmentaire est attribuée à l'adoption généralisée de l'automatisation, des capteurs et des machines connectées dans les secteurs manufacturiers de différentes industries, ce qui stimule l'utilisation de modules en grand volume.

D'autre part, le segment des soins de santé détenait le TCAC le plus élevé de 15,1 % en 2024. Cette croissance est due à l'adoption croissante d'appareils connectés dans le secteur de la santé pour la télésanté, la surveillance à distance et les appareils portables, qui accélèrent considérablement la croissance à partir d'une base plus petite.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES MODULES DE CONNECTIVITÉ

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

Asia Pacific Connectivity Module Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain est en croissance, avec une part attendue de 21,88 milliards de dollars en 2025. Cette croissance est due à l'adoption croissante de la technologie IoT, à une infrastructure 5G efficace et à la demande croissante de véhicules connectés et d'appareils intelligents. De plus, les initiatives gouvernementales de soutien et la présence d’acteurs clés à travers les États-Unis stimulent également la croissance du marché. Le marché américain devrait atteindre 20,01 milliards de dollars d’ici 2026. En 2025, l’Amérique du Nord a généré 21,88 milliards de dollars, contribuant à hauteur de 27,90 % aux revenus du marché mondial, et devrait atteindre 23,82 milliards de dollars en 2026.

Europe

Le marché européen connaît une croissance substantielle et devrait contribuer à une part des revenus de 16,71 milliards de dollars en 2025. Cette croissance est attribuée à l'expansion des projets de villes intelligentes, aux véhicules connectés et à l'adoption rapide de la technologie IoT dans la région. Le Royaume-Uni, l'Allemagne et la France sont parmi les principaux contributeurs à la croissance du marché avec une part des revenus attendue de 2,71 milliards de dollars, 2,96 milliards de dollars et 2,91 milliards de dollars respectivement d'ici 2025. Le marché européen représentait 16,71 milliards de dollars en 2025, soit 21,30 % de l'industrie mondiale, et devrait atteindre 18,32 milliards de dollars en 2026.

Le marché britannique devrait atteindre 3,32 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 2,29 milliards de dollars d'ici 2026.

Asie-Pacifique

L'Asie-Pacifique domine le marché avec une part des revenus de 27,46 milliards USD en 2024 et de 24,96 milliards USD en 2023. Cette croissance régionale est due à la présence d'une vaste base manufacturière, de projets massifs de villes intelligentes, de l'adoption continue de l'IoT et de programmes d'automatisation industrielle qui stimulent la forte demande de modules de connectivité. Le marché japonais devrait atteindre 5,1 milliards USD d'ici 2026, le marché chinois devrait atteindre 15,77 milliards USD d'ici 2026 et le marché indien devrait atteindre 3,93 milliards USD d'ici 2026. L'Asie-Pacifique a enregistré une taille de marché de 30,25 milliards USD en 2025, capturant 38,50 % de la part de marché mondiale, et devrait atteindre 33,42 milliards USD. en 2026.

l'Amérique latine

Les marchés d'Amérique du Sud et du Moyen-Orient et d'Afrique sont en croissance avec une part attendue de 6,64 milliards USD et 3,00 milliards USD respectivement en 2025. La région Moyen-Orient et Afrique connaît une croissance avec un TCAC le plus élevé de 8,5 % en 2025. Cette croissance est tirée par les investissements croissants dans les infrastructures numériques et les programmes de villes intelligentes qui créent de nouvelles opportunités de marché et accélèrent l'adoption de modules. Les pays du CCG devraient détenir une part de marché de 0,92 milliard de dollars d’ici 2025. L’Amérique latine représentait 6,64 milliards de dollars en 2025, soit 8,50 % de la part de marché mondiale, et devrait atteindre 7,22 milliards de dollars en 2026.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique a généré 3 milliards de dollars en 2025, soit 3,80 % du paysage du marché mondial, et devrait atteindre 3,32 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’attention croissante des acteurs clés sur l’innovation et les nouveaux lancements conduit à leurs positions dominantes sur le marché

Le secteur mondial des modules de connectivité est très compétitif et comprend un mélange d'acteurs clés Sierra Wireless, Murata Manufacturing Co., Ltd, Quectel Wireless Solutions, Fibocom Wireless Inc., SIMCom Wireless Solutions, Nordic Semiconductor, Sequans Communications et Ezurio. Ces entreprises se concentrent sur une recherche et un développement approfondis, sur l'innovation de produits et sur l'amélioration des réseaux de distribution mondiaux.

LISTE DES PRINCIPALES ENTREPRISES DE MODULES DE CONNECTIVITÉ PROFILÉES

- Sierra sans fil(Canada)

- Murata Fabrication Cie., Ltd(Japon)

- Solutions sans fil Quectel(Chine)

- Fibocom Sans Fil Inc.(Chine)

- Solutions sans fil SIMCom (Chine)

- Semi-conducteur nordique(Norvège)

- Séquans Communications (France)

- Ezurio (États-Unis)

- Telit Communications (Royaume-Uni)

- Huawei Technologies (Chine)

- U-blox (Suisse)

- Solutions sans fil Queclink (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En octobre 2025, MikroElektronika, le fabricant serbe de solutions embarquées, a lancé un nouveau module de connectivité sans fil basse consommation visant à accélérer le développement des applications Internet des objets (IoT) et IoT industriel (IIoT).

- En septembre 2025, Digi International, l'un des principaux fournisseurs mondiaux de produits et services de connectivité Internet des objets (IoT), a annoncé le module Digi XBee 3 BLU. Ce dernier ajout à la famille primée de modules sans fil intégrés Digi XBee offre une connectivité Bluetooth Low Energy (LE) 5.4 fiable et sécurisée pour les produits connectés avec des capacités d'approvisionnement, de traitement de périphérie et de gestion mobile dans les applications industrielles, de santé, de vente au détail et de bâtiments intelligents.

- En mars 2025, Lantronix Inc., un contributeur mondial de solutions de calcul et de connectivité pour l'Internet des objets (IoT) permettant Edge AI Intelligence, a annoncé son nouveau système sur module (SOM) Open-Q 8550CS. Alimenté par le processeur Qualcomm Dragonwing QCS8550, ce module prêt pour la production fournit une intelligence artificielle (IA) sur l'appareil à faible consommation etApprentissage automatique (ML)capacités, simplifiant la conception et permettant aux développeurs de commercialiser plus rapidement des produits de pointe.

- En novembre 2024, Qualcomm a introduit de nouveaux modules de connectivité Wi-Fi micro-alimentés et IoT programmables. Ces modules sont parfaitement adaptés aux applications IoT dans la maison intelligente, les appareils intelligents et bien plus encore. QCC730M est un module Wi-Fi 4 double bande à micro-alimentation offrant un MCU dédié à 60 MHz, 640 Ko de SRM et 1,5 RRAM, un accélérateur de chiffrement matériel intégré et un démarrage, un débogage et un stockage sécurisés. Le Wi-Fi micro-puissance leader du QCC730M peut être le composant principal des applications IoT alimentées par batterie, en particulier les caméras IP, la détection et les serrures intelligentes. QCC74xM est le premier module de connectivité programmable, offrant la flexibilité d'exécuter des applications avec le RISC-V. Il offre une connectivité complète, y compris la prise en charge technologique du Wi-Fi, du Bluetooth, de Thread et de Zigbee.

- En juin 2022, TOKYO, Renesas Electronics Corporation, l'un des principaux fournisseurs de solutions avancées de semi-conducteurs, a annoncé deux nouveaux kits de développement cloud, CK-RA6M5 et CK-RX65N, fournissant une solution de connectivité complète pour les familles RA et RX de microcontrôleurs (MCU) 32 bits. Les kits cloud sont les premiers à être équipés du module RYZ014A Cat-M1 de Renesas, un module cellulaire LTE certifié qui offre la possibilité d'établir une connexion sans fil entre les MCU et les services cloud rapidement et en toute sécurité sans passerelle.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché des modules de connectivité et met en évidence les principaux développements du secteur et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Taux de croissance | TCAC de 10,30 % de 2026 à 2034 |

| Période historique | 2019-2023 |

| Unité | Valeur (milliards USD) |

| Segmentation |

Par technologie de connectivité · Cellulaire (WWAN) · LPWA (cellulaire) · LPWAN (non cellulaire) · Courte portée (WLAN/PAN) · Positionnement Par facteur de forme · Modules LGA/CMS · Mini-PCIe · Crénelation de style uBlox · Plugin · Modules combinés Par puissance · Faible · Moyen · Haut Par déploiement · Sur site · Nuage Par industrie verticale · Automobile et transports · Fabrication · Énergie et services publics · Soins de santé · Vente au détail et commerce électronique · Bâtiments résidentiels/commerciaux · Gouvernement et secteur public/villes intelligentes · Informatique et Télécom · Autres (Éducation, Agriculture, etc.) Par région · Amérique du Nord (par technologie de connectivité, facteur de forme, déploiement, puissance, secteur vertical et pays/sous-région) o États-Unis (par secteur vertical) o Canada (par secteur vertical) o Mexique (par secteur vertical) · Europe (par technologie de connectivité, facteur de forme, déploiement, puissance, industrie verticale et pays/sous-région) o Royaume-Uni (par secteur vertical) o Allemagne (par secteur vertical) o France (par secteur vertical) o Italie (par secteur vertical) o Espagne (par secteur vertical) o Russie (par secteur vertical) o Benelux (par secteur vertical) o Pays nordiques (par secteur vertical) o Reste de l'Europe · Asie-Pacifique (par technologie de connectivité, facteur de forme, déploiement, puissance, secteur vertical et pays/sous-région) o Chine (par secteur vertical) o Japon (par secteur vertical) o Inde (par secteur vertical) o Corée du Sud (par secteur vertical) o ASEAN (par secteur vertical) o Océanie (par secteur vertical) o Reste de l'Asie-Pacifique · Amérique du Sud (par technologie de connectivité, facteur de forme, déploiement, puissance, secteur vertical et pays/sous-région) o Argentine (par secteur vertical) o Brésil (par secteur vertical) o Reste de l'Amérique du Sud · Moyen-Orient et Afrique (par technologie de connectivité, facteur de forme, déploiement, puissance, secteur vertical et pays/sous-région) o Turquie (par secteur vertical) o Israël (par secteur vertical) o Afrique du Nord (par secteur vertical) o GCC (par secteur vertical) o Afrique du Sud (par secteur vertical) o Reste du Moyen-Orient et Afrique |

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 78,48 milliards de dollars en 2025 et devrait atteindre 188,99 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 10,30 % au cours de la période de prévision.

L’augmentation de la demande d’appareils IoT stimule la croissance du marché.

Sierra Wireless, Murata Manufacturing Co., Ltd, Quectel Wireless Solutions, Fibocom Wireless Inc., SIMCom Wireless Solutions, Nordic Semiconductor, Sequans Communications et Ezurio font partie des principaux acteurs du marché.

La région Asie-Pacifique détenait la plus grande part de marché.

L’Amérique du Nord était évaluée à 21,88 milliards de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 240

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.