Taille du marché des logiciels de construction, part et analyse de l’industrie, par déploiement (sur site et cloud), par type d’entreprise (petites et moyennes entreprises (PME) et grandes entreprises), par type de bâtiment (bâtiment commercial et industriel et bâtiment résidentiel), par application (gestion et planification de projet, sécurité et reporting, conception et gestion de la qualité de projet, gestion des services sur le terrain, comptabilité analytique et autres (rapports et analyses)), par utilisateur final (constructeurs et entrepreneurs, directeurs de construction et ingénieurs

APERÇUS CLÉS DU MARCHÉ

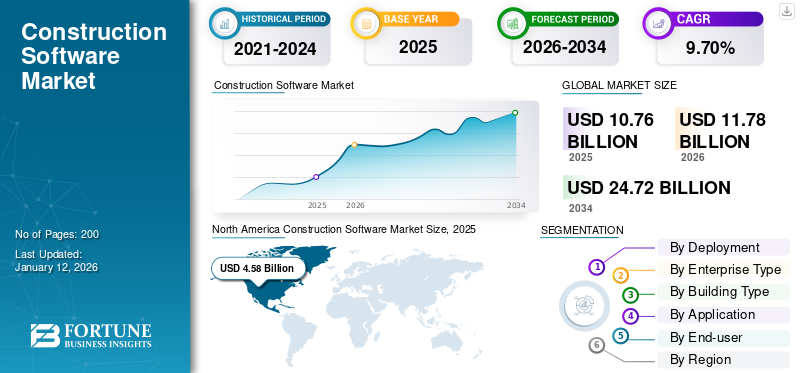

La taille du marché mondial des logiciels de construction était évaluée à 10,76 milliards USD en 2025. Le marché devrait passer de 11,78 milliards USD en 2026 à 24,72 milliards USD d'ici 2034, avec un TCAC de 9,70 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des logiciels de construction avec une part de marché de 42,50 % en 2025.

Un logiciel de construction est une solution numérique conçue pour rationaliser la planification, la gestion de projet, la budgétisation, l'ordonnancement et la collaboration au sein du secteur de la construction.

Le marché connaît une croissance rapide en raison de l'adoption croissante de services de plate-forme basés sur le cloud, de la forte demande de suivi en temps réel de l'avancement des projets, des mesures de réduction des coûts et de l'augmentation des coûts.transformation numériquedans le secteur de la construction et l'automatisation des processus manuels. En outre, l'augmentation du nombre de projets de construction et la volonté des gouvernements de réduire les retards sont d'autres facteurs de croissance du marché.

Les principaux acteurs du marché sont Oracle Corporation, Hexagon AB, Deltek Inc., Procore Technologies, Inc., Sage Group, plc, Trimble Inc. et Autodesk, Inc.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des logiciels de construction

- Taille du marché en 2025 : 10,76 milliards USD

- Taille du marché en 2026 : 11,78 milliards de dollars

- Taille du marché prévue pour 2034 : 24,72 milliards de dollars

- TCAC : 9,70 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des logiciels de construction avec une part de marché de 42,50 % en 2025.

- Le segment Cloud représentera 54,17 % de part de marché en 2026.

- Le segment des grandes entreprises devrait représenter 55,40 % du marché en 2026.

Amérique du Nord

Le marché nord-américain a généré 4,58 milliards de dollars en 2025, soit 42,50 % du paysage du marché mondial, et devrait atteindre 5,02 milliards de dollars en 2026.

Europe

L'Europe a contribué à hauteur de 25,40 % au marché mondial en 2025, avec une valorisation de 2,74 milliards de dollars, et devrait atteindre 2,97 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 1,51 milliard de dollars en 2025, soit 14,00 % de la part de marché mondiale, et devrait atteindre 1,68 milliard de dollars en 2026.

NOUS.

Le marché américain devrait atteindre 2,72 milliards de dollars en 2026, alimenté par les investissements dans les infrastructures, les initiatives de villes intelligentes et la modernisation de la construction résidentielle et commerciale.

Japon

Le Japon connaît une adoption croissante des technologies de construction numérique, avec un accent accru sur l'automatisation, la modélisation des informations du bâtiment et les logiciels améliorant la productivité.

En savoir plus

Impact de la génération IA

L’adoption de l’IA générative alimente l’accélération de la croissance du marché

La génération AI stimule rapidement la croissance du marché en intégrant une intelligence et une automatisation approfondies à chaque étape du cycle de vie du projet. Cette technique réforme les processus traditionnels de conception et de gestion, les rendant plus efficaces et innovants. L'intégration de Gen AI permet une génération rapide de conceptions architecturales, prend en charge une itération rapide et améliore l'analyse prédictive pour l'analyse des chantiers de construction. Les entreprises de construction qui utilisent ces solutions avancées basées sur l'IA parviennent à une allocation intelligente des ressources, une meilleure gestion des risques et une prise de décision éclairée et basée sur les données, ce qui améliore la qualité du projet et réduit les coûts. En conséquence, les organisations qui adoptentGénération IAobtenir une augmentation compétitive de la productivité et de la stabilité au sein de l’écosystème de la construction.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L’inclination croissante vers les logiciels de construction basés sur le cloud stimule l’expansion du marché

L’inclination croissante vers les logiciels de construction basés sur le cloud propulse considérablement la croissance du marché. Les solutions basées sur le cloud facilitent une installation rentable, une évolutivité et des avantages en matière de communication en temps réel, favorisant ainsi leur adoption généralisée dans le secteur de la construction. Ces plates-formes assurent la planification des projets, la gestion du budget, l'allocation des ressources et la collaboration, améliorant ainsi l'efficacité opérationnelle. La demande croissante de projets de construction à grande échelle conduit à cette tendance, car cette technologie permet une meilleure gestion des flux de travail complexes.

Selon les experts du secteur, des régions telles que l’Amérique du Nord, l’Asie-Pacifique et l’Europe sont les leaders dans l’adoption de ces technologies. On estime que l’Amérique du Nord contribuera à hauteur de 38 % à la croissance du marché mondial d’ici 2029. Les données gouvernementales révèlent l’augmentation fréquente du cloud computing.SaaSadoption, en particulier pour rationaliser les processus de construction, réduire les coûts et améliorer l’exécution des projets, agissant comme un moteur majeur du marché.

Restrictions du marché

Les coûts initiaux élevés et les contraintes budgétaires limitent l’adoption par le marché

Les coûts élevés des licences logicielles, de leur mise en œuvre et de leur personnalisation représentent des obstacles importants pour les petites et moyennes entreprises (PME) du secteur de la construction. Les finances retardent généralement, voire interdisent, aux PME d’envisager des outils logiciels de construction modernes, même si leurs avantages évidents sont pris en compte. Le caractère coûteux des investissements initiaux limite un déploiement généralisé, en particulier parmi les entreprises aux paramètres financiers serrés. Par conséquent, la croissance du marché des logiciels de construction est freinée en raison d’une accessibilité limitée pour les petits acteurs, qui trouvent prohibitif le coût de la transition vers des solutions logicielles avancées.

Opportunités de marché

L'augmentation de la demande d'intégration de technologies émergentes crée de nouvelles opportunités de marché

L'intégration de technologies émergentes telles que l'IA,apprentissage automatique, BIM et IoT dans les solutions logicielles de construction ouvrent de nouvelles opportunités pour les acteurs du marché. Ces technologies facilitent les capacités avancées d’analyse, d’automatisation et de prévision pour contribuer à améliorer l’efficacité, la sécurité et le contrôle des coûts des projets associés. Les solutions logicielles de construction qui combinent ces technologies offrent des propositions de plus grande valeur aux entreprises qui souhaitent améliorer leurs opérations. Cette convergence favorise la différenciation des produits et élargit l'aspect du développement technologique dans le secteur des logiciels de construction.

MARCHÉ DES LOGICIELS DE CONSTRUCTIONTENDANCES

L’adoption croissante du BIM et des jumeaux numériques stimule la croissance du marché

L'utilisation croissante deModélisation des informations du bâtiment (BIM)et Digital Twins génère une croissance substantielle sur le marché. BIM dispose de capacités de modélisation 3D/4D/5D spécialisées qui améliorent la collaboration en matière de conception et permettent la détection des conflits, réduisant ainsi les reprises et les retards du projet, en particulier pour les projets de construction plus importants et plus complexes. Par exemple, les taux d'adoption du BIM démontrent son importance croissante aux États-Unis. Selon les rapports de l'enquête buildingSMART International, près de la moitié des professionnels interrogés utilisent le BIM sur 76 à 100 % de leurs projets, et 23 % l'appliquent à tous les projets. En Inde, l’adoption du BIM reste faible, entre 10 et 18 % environ, mais sa notoriété et son intérêt augmentent.

De plus, les jumeaux numériques complètent le BIM en fournissant une simulation de projet en temps réel, basée sur des données, qui améliore la prise de décision et l'efficacité opérationnelle. Cette synergie propulse le marché vers l’avant en soutenant une gestion de projet plus efficace et l’innovation dans les technologies de construction.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par déploiement

Adoption croissante des technologies cloud pour stimuler le déploiement du cloud

En fonction du déploiement, le marché est segmenté en sur site et dans le cloud.

Le segment Cloud représentera 54,17 % de part de marché en 2026, soit une taille de marché substantielle de 5,17 milliards de dollars en 2024. Sa domination est attribuée à la capacité de réduire considérablement les investissements initiaux élevés dans le matériel, la configuration des centres de données et l'infrastructure. Le cloud logiciel de gestion de chantierdevrait également avoir un TCAC élevé de 13,00 % en raison de l'adoption accrue des technologies cloud dans les processus de gestion de la construction. L'utilisation du déploiement cloud dans les outils utilisés pour la gestion de la construction facilite également les flux de travail, contribue à faciliter l'automatisation et maintient les coûts de maintenance du produit à un faible niveau, ce qui constitue un facteur d'influence important sur la volonté d'adopter des technologies avec des déploiements cloud.

Par type de bâtiment

Le segment des grandes entreprises domine le marché en raison de l’adoption généralisée du logiciel

En fonction du type de bâtiment, le marché est divisé en petites et moyennes entreprises (PME) et grandes entreprises.

Le segment des grandes entreprises devrait représenter 55,40 % du marché en 2026, estimé à 5,51 milliards de dollars pour 2024. Cette domination découle de leur capacité financière leur permettant de dépenser dans une infrastructure complète sur site ou hybride, des solutions avancées et des solutions personnalisées. Cette capacité leur permet d'adopter des technologies évolutives et de niveau entreprise nécessaires aux processus métier complexes.

Le segment des petites et moyennes entreprises (PME) devrait connaître la croissance la plus rapide et atteindre le TCAC le plus élevé de 11,06 %. La croissance du segment est due à l’accent mis sur des modèles rentables basés sur le cloud et sur abonnement, qui permettent de minimiser les lourdes dépenses d’investissement. Cette flexibilité permet aux PME de faire évoluer facilement leurs opérations tout en accédant à des solutions d'entreprise de pointe.

Par type de bâtiment

Capacité d’investissement plus élevée Augmente la croissance du segment des bâtiments commerciaux et industriels

En fonction du type de bâtiment, le marché est divisé en bâtiments commerciaux et industriels et en bâtiments résidentiels.

Le segment commercial et industriel est le plus important et représentait 5,77 milliards de dollars en 2024, en grande partie en raison de la capacité d'investissement plus élevée des bâtiments commerciaux et industriels, car ils disposent généralement de budgets plus importants et d'une plus grande volonté d'accepter des dépenses en capital importantes. Le segment des bâtiments commerciaux et industriels devrait représenter 57,70 % du marché en 2026. Par conséquent, ils sont plus enclins à adopter des solutions logicielles complètes et complètes pour soutenir les opérations.

Le segment résidentiel devrait croître au TCAC le plus élevé, soit 11,78 %, et deviendra le segment connaissant la croissance la plus rapide. Cela est principalement dû à la demande croissante de solutions numériques légères et peu coûteuses parmi les constructeurs résidentiels. Les plates-formes basées sur le cloud et SaaS offrant une accessibilité mobile et une convivialité simplifiée deviennent de plus en plus populaires pour réduire la complexité tout en améliorant la flexibilité et l'adoption.

Par candidature

Des cadres centralisés pour diverses tâches augmentent la croissance du segment de gestion de projet et de planification

Sur la base de l'application, le marché est divisé en gestion de projet et planification, sécurité et reporting, conception de projet et gestion de la qualité,gestion des services sur le terrain, comptabilité analytique et autres (reporting et analyses).

Le segment de la gestion et de la planification de projets occupait une part de marché importante de 3,43 milliards de dollars en 2024. Cette croissance est due à sa capacité à offrir des cadres centralisés pour la planification, l'ordonnancement et le suivi en temps réel des tâches, des ressources et des délais du projet, ainsi qu'à améliorer la coordination entre les équipes.

La gestion des services sur le terrain devrait enregistrer le TCAC le plus élevé de 11,96 % et émerge comme le segment d'applications à la croissance la plus rapide. Sa croissance rapide est motivée par le besoin croissant de réactivité en temps réel sur le terrain, permettant une communication rationalisée, une résolution plus rapide des problèmes et une meilleure satisfaction client, qui améliorent collectivement l'efficacité opérationnelle et l'excellence du service.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Adoption généralisée des logiciels de construction pour augmenter la croissance du segment des constructeurs et des entrepreneurs

En fonction de l'utilisateur final, le marché est divisé en constructeurs et entrepreneurs, directeurs de construction, ingénieurs et architectes.

Le segment des constructeurs et entrepreneurs représentait la part majoritaire de 4,88 milliards de dollars en 2024. Leur domination est principalement due à l'adoption généralisée d'outils logiciels de construction. Ces outils permettent aux constructeurs et aux entrepreneurs d'effectuer des démarrages plus rapides, une estimation automatisée précise et un suivi des coûts en temps réel, améliorant ainsi l'efficacité et la rentabilité de l'exécution du projet.

Les ingénieurs et architectes devraient être le segment d'utilisateurs finaux à la croissance la plus rapide, enregistrant le TCAC le plus élevé de 12,09 %. Cette croissance est tirée par l'utilisation croissante d'outils de modélisation numérique, qui permettent des itérations de conception rapides, une collaboration facilitée avec les évaluations par les pairs et des modifications apportées dès le début du processus de conception. Cette efficacité garantit que les résultats de conception restent étroitement liés aux exigences changeantes des clients.

MARCHÉ DES LOGICIELS DE CONSTRUCTIONPERSPECTIVES RÉGIONALES

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Construction Software Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a généré 4,58 milliards de dollars en 2025, soit 42,50 % du paysage du marché mondial, et devrait atteindre 5,02 milliards de dollars en 2026. Cette croissance de la région est soutenue par une forte demande de technologies numériques dans divers segments de la construction. En outre, l'adoption croissante de la modélisation des informations du bâtiment (BIM), des plates-formes de gestion de projet basées sur le cloud et des analyses avancées pour une efficacité accrue, une réduction des coûts et une collaboration améliorée, stimule la croissance régionale. Les États-Unis dominent le marché nord-américain avec une valorisation projetée de 2,72 milliards de dollars en 2026. Les dépenses d'infrastructure à grande échelle, ville intelligenteles programmes et la modernisation des projets résidentiels et commerciaux stimulent la demande de technologies de construction numériques dans le pays.

Europe

L'Europe a contribué à hauteur de 25,40 % au marché mondial en 2025, avec une valorisation de 2,74 milliards de dollars, et devrait atteindre 2,97 milliards de dollars en 2026. La croissance de la région est tirée par l'adoption croissante de solutions numériques pour la planification de projets, la gestion des coûts et le respect de réglementations strictes en matière de construction. Le Royaume-Uni, l’Allemagne et la France comptent parmi les principaux contributeurs à la croissance du marché, avec des revenus de 0,53 milliard USD, 0,65 milliard USD en 2026 et 0,33 milliard USD respectivement d’ici 2025.

Asie-Pacifique

L'Asie-Pacifique représentait 1,51 milliard de dollars en 2025, soit 14,00 % de la part de marché mondiale, et devrait atteindre 1,68 milliard de dollars en 2026. La région Asie-Pacifique devrait connaître la croissance la plus élevée. Cela est principalement dû à l’adoption croissante de nouvelles technologies de construction pour aider à résoudre les défis de l’industrie. La complexité croissante des projets, les pénuries persistantes de main-d'œuvre et la pression croissante sur les coûts poussent les entreprises de construction de cette région à utiliser des produits numériques tels que les plateformes cloud, la modélisation des informations du bâtiment (BIM),Intelligence artificielle (IA)et l'analyse des données.

Parmi les pays d'Asie-Pacifique qui contribuent à cette croissance, la Chine détient le premier marché avec 0,47 milliard USD, suivi de près par l'Inde avec 0,28 milliard USD. Les deux pays investissent massivement dans la modernisation et les pratiques de construction intelligentes.

Amérique du Sud, Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique détenaient 12,30 % du marché mondial, atteignant une valorisation de 1,33 milliard de dollars, et devrait atteindre 1,46 milliard de dollars en 2026. La croissance du marché en Amérique du Sud est tirée par les investissements dans les infrastructures et le développement urbain. L'exigence élevée d'une gestion efficace des outils pour améliorer la rentabilité et les marges bénéficiaires stimule la croissance au Moyen-Orient et en Afrique. Les pays du CCG devraient avoir une valorisation boursière de 0,50 milliard de dollars d’ici 2025.

Reste du monde

L'Amérique latine a contribué pour environ 0,61 milliard de dollars au marché mondial en 2025, soit une part de 5,70 %, et devrait atteindre 0,66 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs adoptent des technologies numériques innovantes pour dominer le marché

Le marché mondial est dirigé par des acteurs importants tels que Bentley Systems, Incorporated, Buildertrend Solutions, Inc., Nextcon, Kahua, Jonas Construction Software, CoConstruct, RedTeam Software et Buildxact, ainsi que d'autres sociétés importantes. La majorité de ces entreprises opèrent via un réseau mondial étendu, utilisent des technologies numériques innovantes telles que le Building Information Modeling (BIM) etjumeaux numériques, la conformité réglementaire et s'engager dans des partenariats ou des acquisitions stratégiques pour être compétitif sur le marché. D'autres sociétés notables telles qu'Autodesk, Oracle, Trimble, Sage Group et Procore Technologies mettent également l'accent sur l'innovation via les solutions, acquisitions et partenariats basés sur le cloud.

LISTE DES CLÉSLOGICIEL DE CONSTRUCTIONPROFIL DES ENTREPRISES

- Oracle Corporation (États-Unis)

- Hexagon AB (Suède)

- Deltek Inc.(NOUS.)

- Procore Technologies, Inc. (États-Unis)

- Sage Group, plc (Royaume-Uni)

- Trimble Inc. (États-Unis)

- Autodesk, Inc. (États-Unis)

- Bentley Systems, Incorporated (États-Unis)

- Buildertrend Solutions, Inc. (États-Unis)

- Nextcon (Brésil)

- Kahua (Géorgie)

- Jonas Construction Logiciel (Canada)

- CoConstruct (États-Unis)

- Logiciel RedTeam (États-Unis)

- Buildxact (Australie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2025-Sage et Tractics se sont associés pour intégrer Sage Intacct Construction à la plateforme cloud native de Tractics, fournissant ainsi des solutions complètes de gestion opérationnelle et financière aux gros entrepreneurs de génie civil. L'intégration améliore la visibilité sur les opérations de construction, permettant des mises à jour en temps réel des feuilles de temps et l'accès aux données critiques, rationalisant ainsi les flux de travail comptables et opérationnels.

- octobre 2024- Nemetschek Group, l'un des principaux fournisseurs mondiaux de solutions logicielles pour l'industrie AEC, a annoncé un partenariat stratégique avec MicroGenesis CADSoft, un fournisseur de logiciels et de services de premier plan possédant une expertise en CAO/FAO/IAO et en modélisation des informations du bâtiment (BIM). Cette collaboration vise à accélérer l'adoption de solutions numériques dans les secteurs indiens de l'architecture, de l'ingénierie et de la construction.

- Mars 2025-Procore a mis l'accent sur des intégrations améliorées avec les partenaires ERP et BIM et a lancé de nouveaux modules visant à améliorer les transferts de construction d'infrastructures, le suivi des projets et la collaboration avec des fournisseurs de solutions externes.

- Mars 2024-Ontraccr Technologies, un fournisseur canadien de solutions de construction, a levé 0,88 million de dollars de financement de démarrage pour étendre son activité à différents segments industriels et aux États-Unis.

- mai 2022- Autodesk a étendu son Construction Cloud (y compris Autodesk Build and Takeoff) au Japon et élargi ses partenariats mondiaux pour consolider les rapports sur le terrain, le suivi des RFI et l'interopérabilité pour les équipes d'estimation et de conception.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du secteur des logiciels de construction et met en évidence les principaux développements du secteur et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Taux de croissance |

TCAC de 9,70 % de 2026 à 2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par Déploiement · Sur site · Nuage |

|

Par Type d'entreprise · Petites et moyennes entreprises (PME) · Grandes entreprises |

|

|

Par Type de bâtiment · Bâtiment commercial et industriel · Immeuble résidentiel |

|

|

Par candidature · Gestion et planification de projets · Sécurité et rapports · Conception de projet et gestion de la qualité · Gestion des services sur le terrain · Comptabilité analytique · Autres (Reporting et analyses) |

|

|

Par utilisateur final · Constructeurs et entrepreneurs · Directeurs de construction · Ingénieurs et architectes |

|

|

Par région · Amérique du Nord (par déploiement, type d'entreprise, type de bâtiment, application, utilisateur final et pays/sous-région) o États-Unis o Canada o Mexique · Europe (par déploiement, type d'entreprise, type de bâtiment, application, utilisateur final et pays/sous-région) o Royaume-Uni o Allemagne o France o Italie o Espagne o Russie o Benelux o Nordiques o Reste de l'Europe · Asie-Pacifique (par déploiement, type d'entreprise, type de bâtiment, application, utilisateur final et pays/sous-région) o Chine o Japon o Inde o Corée du Sud o ASEAN o Océanie o Reste de l'Asie-Pacifique · Amérique du Sud (par déploiement, type d'entreprise, type de bâtiment, application, utilisateur final et pays/sous-région) o Argentine o Brésil o Reste de l'Amérique du Sud · Moyen-Orient et Afrique (par déploiement, type d'entreprise, type de bâtiment, application, utilisateur final et pays/sous-région) o Turquie o Israël o CCG o Afrique du Nord o Afrique du Sud · Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 11,78 milliards de dollars en 2026 et devrait atteindre 24,72 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 9,70 % au cours de la période de prévision.

La tendance croissante vers les logiciels de construction basés sur le cloud accélère la croissance du marché.

Oracle Corporation, Hexagon AB, Deltek Inc., Procore Technologies, Inc., Sage Group, plc, Trimble Inc. et Autodesk, Inc. font partie des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché des logiciels de construction avec une part de marché de 42,50 % en 2025.

L’Amérique du Nord était évaluée à 4,58 milliards de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.