Taille du marché des glacières, part et analyse de l’industrie, par type de produit (réutilisable et jetable), par matière première (plastique, métal et tissu), par utilisation finale (ménage, alimentation et QSR, produits pharmaceutiques et autres), par canal de distribution (grande vente au détail, vente au détail spécialisée, commerce électronique et B2B) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Jul 2026)

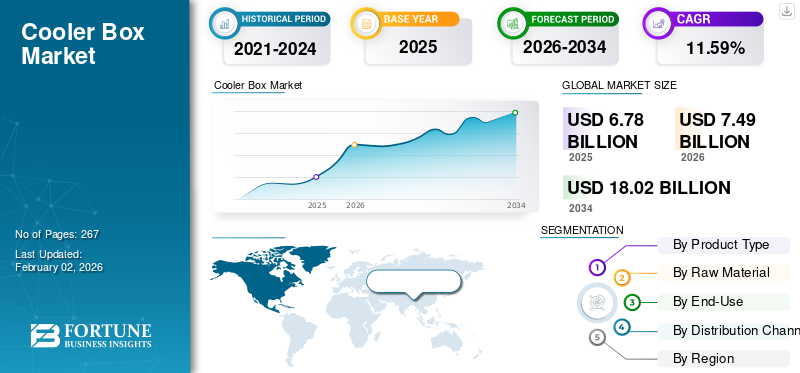

Taille du marché des glacières et perspectives d’avenir

La taille du marché mondial des glacières était évaluée à 6,78 milliards USD en 2025 et devrait passer de 7,49 milliards USD en 2026 à 18,02 milliards USD d’ici 2034, avec un TCAC de 11,59 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des glacières avec une part de marché de 41,43 % en 2025.

Les glacières sont des conteneurs isolés portables conçus pour garder le contenu au froid. Les caractéristiques typiques du produit incluent le type de noyau isolant, le matériau de la coque, les bandes de capacité, les joints/joints de couvercle, les bouchons de vidange et, pour les modèles alimentés, les compresseurs/batteries et le contrôle de la température. Ils servent à diverses applications, notamment les loisirs domestiques, les sports de plein air et la navigation de plaisance. restauration et restauration, livraison de plats froids sur le dernier kilomètre, entre autres. Les glacières sont principalement utilisées pour stocker les fruits, légumes, produits laitiers et autres aliments périssables transformés et frais. Les fabricants se différencient par les performances de temps de maintien, le poids par litre, la robustesse, les fonctionnalités de portabilité et la valeur ajoutée telle que les packs réfrigérants intégrés, les ports USB et les doublures antibactériennes.

L’essor des modes de vie en plein air et mobiles, la croissance de la livraison de nourriture et de la logistique de la chaîne du froid, ainsi que la premiumisation et la convergence des fonctionnalités (réfrigérateurs portables alimentés par batterie) stimulent la croissance du marché. En outre, les pressions en matière de durabilité poussant à des alternatives au polystyrène expansé (PSE) à usage unique et les avancées technologiques qui réduisent les coûts ou améliorent les temps de conservation contribuent également à la croissance du marché. Par exemple, l’expansion des campagnes de vaccination et la décentralisation des besoins en matière de soins de santé au cours des récents efforts de santé publique ont illustré l’importance des glacières portables validées et performantes, favorisant l’achat de supports médicaux à doublure VIP/XPS ou à compresseur et accélérant l’adoption de produits de plus haute qualité dans les canaux institutionnels.

Les principaux acteurs, notamment YETI, ORCA, RTIC., Igloo et Coleman, font partie des marques bien établies sur le marché. La premiumisation et l'innovation de produits, l'optimisation du mix de canaux, ainsi que l'expansion régionale et sectorielle telle que les solutions institutionnelles et de chaîne du froid sont les principales stratégies adoptées par ces acteurs du secteur des glacières.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Modes de vie mobiles et électrification pour stimuler la demande de refroidisseurs plus performants

Les consommateurs et les entreprises s'orientent vers une vie plus mobile, axée sur l'extérieur et la livraison, déplaçant ainsi la demande de refroidisseurs simples vers des refroidisseurs plus performants, souvent alimentés par des solutions haut de gamme (unités 12 V/compresseur, batterie packs, meilleure isolation). Alors que de plus en plus de personnes passent du temps à l'extérieur, davantage de livraisons de nourriture en déplacement, de logistique du froid sur le dernier kilomètre et d'améliorations technologiques (et de baisse des coûts) pour la réfrigération portable se sont combinées pour faire de la portabilité et du refroidissement actif le moteur de la croissance du marché des glacières.

- Par exemple, la participation aux loisirs de plein air aux États-Unis a atteint 175,8 millions en 2023, ce qui montre un bassin important et croissant de consommateurs qui ont régulièrement besoin d'un système de refroidissement portable pour les voyages, la navigation de plaisance, les hayons et le camping.

RESTRICTIONS DU MARCHÉ :

Pression réglementaire et augmentation de la conformité et des coûts des intrants pour restreindre l’expansion du marché

Le marché des glacières est de plus en plus contraint par la réglementation environnementale et les attentes en matière de durabilité (ciblant le PSE à usage unique et les plastiques problématiques), les règles de sécurité et de transport plus strictes pour les unités alimentées (batteries au lithium) et les coûts volatiles des intrants pour les principaux plastiques et mousses. Ensemble, ces forces augmentent les coûts de mise en conformité et de refonte, rétrécissent le segment des produits jetables à faible coût et ralentissent les décisions de remplacement/achat alors que les fabricants répercutent les coûts plus élevés sur les acheteurs sensibles aux prix, ce qui supprime la croissance des unités et l'expansion des marges à court terme.

- Par exemple, plusieurs juridictions américaines ont interdit ou restreint les produits alimentaires et produits connexes en EPS. En 2024, le Département de la conservation de l'environnement de New York a modifié une loi pour inclure une interdiction de certains conteneurs en mousse de polystyrène expansé utilisés pour l'entreposage frigorifique. De plus, l’État de Washington et plusieurs autres États ont adopté des restrictions concernant les glacières portables ou les EPS qui réduisent directement la demande de glacières jetables à faible coût.

OPPORTUNITÉS DE MARCHÉ :

Refroidisseurs portables électrifiés pour la livraison mobile du dernier kilomètre afin de créer des opportunités de croissance lucratives

L’opportunité de croissance la plus prometteuse pour le marché concerne les refroidisseurs portables électrifiés, c’est-à-dire les réfrigérateurs à batterie/12 V/à compresseur et les systèmes hybrides qui combinent une isolation haute performance avec un refroidissement actif, des batteries intégrées et la télématique, c’est-à-dire une surveillance de la température et un suivi de la flotte. Ces produits offrent une nouvelle valeur en ajoutant des fonctionnalités telles qu'un contrôle fiable de la température, des temps de maintien plus longs sans glace et une intégration dans les flux de travail des véhicules ou des flottes. Les refroidisseurs électrifiés permettent également d'offrir directement aux consommateurs des offres haut de gamme, telles que des accessoires tels que des chargeurs solaires ou des batteries interchangeables, ainsi que des canaux institutionnels ouverts, notamment des échantillons médicaux/vaccin le transport et les cliniques mobiles où un contrôle validé de la température est requis. Ainsi, le développement de batteries modulaires ainsi que de plates-formes de refroidissement et la vente aux flottes de livraison créent des opportunités de croissance lucratives pour l'adoption de produits.

TENDANCES DU MARCHÉ DES BOÎTES GLACIÈRES :

Le passage à la durabilité vers des matériaux recyclables/biosourcés est une tendance émergente du marché

La réglementation et la pression des consommateurs obligent les fabricants à opérer un changement important sur le marché. Les produits jetables en polystyrène expansé (PSE) sont progressivement abandonnés dans de nombreuses juridictions, ce qui pousse les fabricants et les distributeurs à adopter des doublures recyclables, des alternatives biodégradables ou des conceptions entièrement réutilisables. Comme alternative, le polypropylène expansé (PPE) est préféré en raison de sa résistance supérieure aux chocs, de sa résilience, de ses caractéristiques sans BPA, non toxiques et 100 % recyclables.

Dans le même temps, les signaux de la demande et de l’offre favorisent les produits plus écologiques. L’industrie mondiale des solutions d’emballage durables est vaste et en pleine croissance, créant des opportunités d’innovation en matière de matériaux et de chaîne d’approvisionnement pour des doublures de refroidisseur alternatives et des assemblages recyclables. Les consommateurs sont également manifestement prêts à payer des sommes énormes pour des biens durables et de nombreuses entreprises intensifient leurs investissements dans le développement durable. Ensemble, ces forces limitent le segment du PSE jetable à faible coût et ouvrent des opportunités à plus forte valeur, telles que les glacières latérales rigides et souples réutilisables, les modèles recyclables/compostables à usage unique et les modèles de reprise ou de location.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de produit

Une valeur à vie plus élevée, des prix plus élevés et une durabilité qui contribuent à une plus grande part de marché des types de produits réutilisables

Sur la base du type de produit, le marché est classé en réutilisables et jetables.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les types de produits réutilisables représentent la plus grande part de marché des glacières et constituent le segment à la croissance la plus rapide. Les glacières réutilisables ont des ASP plus élevés et offrent un coût par utilisation inférieur au fil des années, de sorte que les revenus se concentrent sur les produits réutilisables, même si les produits jetables ont un nombre d'unités élevé. Cela se reflète dans la répartition du marché montrant que les deux tiers des revenus sont des types réutilisables. De plus, les besoins en chaîne du froid médical, les flottes de livraison de nourriture et la restauration commerciale nécessitent de plus en plus de solutions validées ou alimentées, ce qui entraîne les achats B2B importants vers le côté réutilisable. De plus, les glacières en PSE/jetables sont confrontées à des interdictions et à des restrictions dans de nombreuses juridictions (États et régions des États-Unis), accélérant le passage à des alternatives réutilisables ou recyclables, réduisant ainsi les futurs volumes jetables et stimulant la demande de glacières.

La glacière jetable devrait croître à un TCAC de 10,72 % au cours des années projetées.

Par matière première

La polyvalence des matériaux, la rentabilité et les facteurs à grande échelle contribuent à la croissance du segment du plastique

Par matières premières, le marché est classé en plastique, métal et tissu.

Le segment du plastique a conquis la plus grande part du marché en 2026. En 2026, le segment devrait dominer avec une part de 64,55 %. Le plastique combine la plus grande base installée, la gamme de prix de vente moyen (ASP) la plus large, de l'économique au haut de gamme, et la chaîne de fabrication et d'approvisionnement la plus évolutive et la plus faible coût. Le matériau offre le meilleur rapport coût-performance thermique lorsqu'il est associé à de la mousse PU, est facile à mouler dans des conceptions de grande valeur ou des SKU d'injection à faible coût, et s'adapte à tous les canaux, des grandes surfaces aux DTC spécialisés, capturant ainsi à la fois le volume unitaire et une part importante des revenus.

Le segment des métaux devrait croître à un TCAC de 12,44 % au cours de la période de prévision. Le métal reste un segment premium/de niche attrayant, mais beaucoup plus restreint en raison d'un ASP élevé et de volumes unitaires plus faibles.

Par utilisation finale

Les propriétaires génèrent une demande élevée de décoration personnalisée, ce qui entraîne une croissance du segment

En fonction de l’utilisation finale, le marché est segmenté en produits ménagers, alimentaires et QSR, pharmaceutiques et autres.

Le segment des ménages représentera 58,97 % de part de marché en 2026 en raison de sa vaste base de consommateurs, tirée par les usages quotidiens tels que les pique-niques, le camping, les sorties d'étape, les sorties à la plage et les besoins de stockage familial. Sa domination vient de son échelle, c'est-à-dire des milliards de foyers dans le monde, des taux élevés de participation à l'extérieur et des cycles de remplacement ou de mise à niveau constants, ce qui en fait le plus grand contributeur en termes de volumes unitaires et de revenus globaux par rapport aux applications alimentaires et QSR, pharmaceutiques ou autres applications spécialisées.

Le segment de l’industrie pharmaceutique devrait connaître une croissance plus rapide à mesure que les systèmes de santé mondiaux développent leurs programmes de vaccins, de produits biologiques et de distribution de médicaments sensibles à la température. Les campagnes de vaccination à grande échelle, la montée en puissance des produits biologiques nécessitant une manipulation stricte de la chaîne du froid et les investissements dans les soins de santé décentralisés et les essais cliniques accélèrent la demande de glacières validées et performantes.

Par canal de distribution

Les commandes groupées de grande valeur et la demande axée sur les spécifications complètent la croissance des canaux B2B/contrats

En fonction du canal de distribution, le marché est segmenté en grande distribution, magasins spécialisés, commerce électronique et ventes B2B.

En 2024, le marché mondial était dominé par les canaux de vente au détail de masse, les supermarchés, les hypermarchés et les chaînes de grande surface offrant l'accès le plus large aux consommateurs et stockant le plus grand volume de glacières économiques et de milieu de gamme. Leur domination est renforcée par les achats impulsifs et saisonniers et par les chaînes d’approvisionnement établies qui placent les glacières aux côtés des articles de camping, de pique-nique et ménagers. Par exemple, les glacières Coleman et Igloo sont largement distribuées via Walmart, Target et Costco aux États-Unis, ce qui permet une rotation massive des unités. En outre, le segment devrait détenir une part de 47,36 % en 2025.

En outre, le commerce électronique est le canal qui connaît la croissance la plus rapide et devrait croître à un TCAC de 12,63 % au cours de la période d'étude.

Perspectives régionales du marché des glacières

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

L’Amérique du Nord détenait la part dominante en 2025, avec une valeur de 2,81 milliards de dollars, et devrait prendre la première place en 2026 avec 3,11 milliards de dollars. Les facteurs favorisant la domination de la région comprennent des activités de plein air et d'aventure profondément enracinées, telles que le camping, les sorties en bateau, les voyages en voiture, un revenu disponible élevé et la domination de marques haut de gamme telles que YETI, Coleman et Igloo. La région est le marché d’origine de la plupart des grandes marques de refroidisseurs, qui exploitent de solides canaux de vente directe au consommateur et des réseaux de vente au détail spécialisés/extérieurs, renforçant ainsi le leadership de la région sur le marché. En 2025, le marché américain devrait atteindre 2,36 milliards de dollars.

D’autres régions telles que l’Europe et l’Asie-Pacifique devraient connaître une croissance notable dans les années à venir. Au cours de la période de prévision, la région européenne devrait enregistrer un taux de croissance de 10,12 %, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 1,68 milliard de dollars en 2025. La croissance est soutenue par un fort tourisme de plein air, notamment le camping, le caravaning et les activités maritimes, un réseau de vente au détail spécialisé mature et l'adoption précoce de matériaux respectueux de l'environnement. Forts de ces facteurs, des pays comme le Royaume-Uni prévoient d'enregistrer une valorisation de 0,38 milliard de dollars, l'Allemagne d'enregistrer 0,43 milliard de dollars en 2026 et la France d'enregistrer 0,32 milliard de dollars en 2025. Après l'Europe, le marché de l'Asie-Pacifique devrait atteindre 1,53 milliard de dollars en 2025 et assurer la position de troisième plus grande région du marché. Dans la région, l’Inde et la Chine devraient chacune atteindre 0,31 et 0,84 milliard USD en 2026. L’Asie-Pacifique est une région à fort potentiel avec des revenus disponibles des ménages en hausse et une participation croissante aux activités de plein air et de loisirs. Expansion des services de livraison de nourriture et rapidité chaîne du froid la croissance des infrastructures alimente une forte demande commerciale.

Au cours de la période de prévision, les régions d’Amérique du Sud, du Moyen-Orient et d’Afrique connaîtraient une croissance modérée dans cet espace de marché. Le marché sud-américain devrait atteindre 0,42 milliard de dollars en 2025. L’expansion croissante des restaurants à service rapide (QSR) donne un élan à l’utilisation commerciale des glacières, tandis que la culture de plein air et le tourisme balnéaire stimulent la demande des ménages. Au Moyen-Orient et en Afrique, les Émirats arabes unis devraient atteindre une valeur de 0,05 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Paysage concurrentiel façonné par la premiumisation, le mix de canaux et l'innovation

Le marché des glacières est modérément fragmenté, avec des acteurs mondiaux tels que YETI, Dometic/Igloo, Coleman, Pelican et RTIC en concurrence aux côtés d'acteurs régionaux et de niche. Les fabricants se différencient par la premiumisation (refroidisseurs rotomoulés et alimentés), les stratégies de distribution (partenariats de vente directe au consommateur, de commerce électronique et de grande distribution) et l'innovation de produits (conceptions alimentées par batterie, légères et respectueuses de l'environnement). La durabilité devient une préoccupation majeure, les entreprises abandonnant progressivement les produits jetables à base de PSE en réponse aux réglementations. Les entreprises exploitent également la narration de la marque, les collaborations et le marketing de style de vie pour renforcer la fidélité des consommateurs. Dans l’ensemble, la stratégie concurrentielle allie mises à niveau technologiques, durabilité et distribution diversifiée pour capturer à la fois les volumes du marché de masse et les marges premium.

En dehors de cela, quelques autres acteurs de premier plan sur le marché incluent Engel, Grizzly, Bison Coolers, IceMule et Alpicool.

LISTE DES PRINCIPALES ENTREPRISES DE REFROIDISSEURS PROFILÉES :

- YETI Holdings, Inc. (États-Unis)

- Dometic Group AB (propriétaire d'Igloo) (Suède)

- Igloo Products Corp. (États-Unis)

- Coleman (Newell Brands Inc.) (États-Unis)

- Produits Pélican, Inc. (NOUS.)

- RTIC Extérieur (NOUS.)

- Glacières Engel (Engel USA, Ltd.) (États-Unis)

- Glacières IceMule (États-Unis)

- Grizzly Coolers LLC (États-Unis)

- Bison Coolers (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mai 2025 : KPS Global a renforcé son empreinte manufacturière aux États-Unis en acquérant SRC Refrigeration, un fabricant de chambres froides et de congélateurs basé dans le Michigan. Avec cette décision, KPS ajoute une usine dans le Midwest et bénéficie de la capacité de fabrication de panneaux XPS (polystyrène extrudé) de SRC, élargissant ainsi son portefeuille de produits et sa portée régionale. L'accord garantit également un chevauchement minimal des clients, permettant une continuité pour les clients existants tout en tirant parti des synergies dans les solutions d'entreposage frigorifique personnalisées.

- Février 2024 : Kinzie Capital Partners acquiert Arctic Industries, un fabricant et distributeur américain de solutions de contrôle de température et de stockage frigorifique, en partenariat avec l'équipe de direction d'Arctic. Cette acquisition permet à Kinzie de positionner Arctic comme un acteur national de premier plan dans le domaine de l'entreposage frigorifique, en élargissant sa gamme de produits et en tirant parti de ses forces complémentaires dans les infrastructures de refroidissement et de logistique pour poursuivre sa croissance.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUTS | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2026 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,59 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Par type de produit |

|

| Par matière première |

|

| Par utilisation finale |

|

| Par canal de distribution |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 7,49 milliards de dollars en 2026 et devrait atteindre 18,02 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,53 milliard de dollars.

Le marché devrait afficher un TCAC de 11,59 % au cours de la période de prévision 2026-2034.

Le segment réutilisable domine le marché par type de produit.

Les facteurs clés qui animent le marché sont l’essor des modes de vie en plein air et mobiles, la croissance de la livraison de nourriture et de la logistique de la chaîne du froid, ainsi que la premiumisation et la convergence des fonctionnalités.

YETI, RTIC., Igloo et Coleman sont quelques-uns des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

L'innovation dans des produits tels que les glacières portables électrifiées qui sont des réfrigérateurs alimentés par batterie / 12 V / à compresseur et les systèmes hybrides combinant une isolation haute performance avec un refroidissement actif devraient favoriser l'adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 267

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.