Taille du marché des swaps sur défaut de crédit (CDS), part et analyse de l’industrie, par type (CDS à nom unique, CDS indiciels, panier et CDS structurés), par type d’entité (CDS d’entreprise, CDS souverains, CDS d’institution financière), par utilisateur final (banques et courtiers, fonds spéculatifs, gestionnaires d’actifs et compagnies d’assurance) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

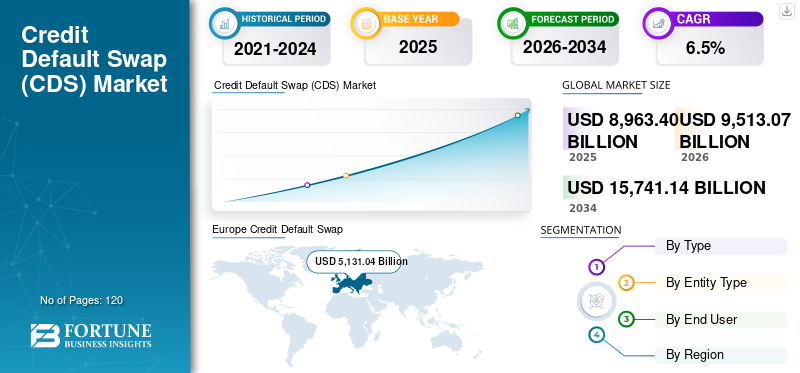

La taille du marché mondial des swaps sur défaut de crédit (CDS) était évaluée à 8 963,40 milliards USD en 2025. Le marché devrait passer de 9 513,07 milliards USD en 2026 à 15 741,14 milliards USD d’ici 2034, affichant un TCAC de 6,5 % au cours de la période de prévision. L’Europe a dominé le marché mondial des swaps sur défaut de crédit (CDS) avec une part de marché de 57,24 % en 2025.

Le marché des Credit Default Swap (CDS) prend de plus en plus d’ampleur alors que les investisseurs, les banques et les portefeuilles institutionnels se concentrent de plus en plus sur la protection contre la détérioration du crédit et les changements soudains du risque de défaut. Alors que les marchés mondiaux du crédit sont confrontés à de fréquentes fluctuations dues aux cycles de taux d’intérêt, à l’endettement des entreprises, aux pressions de refinancement et à l’incertitude géopolitique, les instruments CDS sont utilisés plus activement pour couvrir les expositions obligataires, gérer le risque du portefeuille et exprimer des opinions sur le crédit sans négocier directement la dette sous-jacente. L’importance croissante accordée à la gestion du risque de crédit renforce la demande de contrats CDS sur signature unique et sur indice.

- Par exemple,pendant les périodes d’incertitude budgétaire ou macroéconomique accrue, l’activité des CDS augmente généralement à mesure que les acteurs du marché recherchent une protection immédiate. Un exemple largement observé est la forte augmentation des spreads de CDS souverains et d’entreprises pendant les périodes de tensions de crédit provoquées par des événements tels que les débats sur le plafond de la dette publique, les inquiétudes du secteur bancaire ou les anticipations de récession.

En outre, les principaux acteurs du marché tels que JPMorgan Chase, Goldman Sachs, Morgan Stanley, Citi, Barclays, Deutsche Bank et BNP Paribas continuent de renforcer leurs capacités de négociation de CDS, de compensation et de gestion des risques de crédit pour répondre à la demande institutionnelle croissante. Parallèlement à ces courtiers, les hedge funds et les gestionnaires d'actifs étendent leur utilisation des CDS pour les stratégies de valeur relative, la couverture de portefeuille et le positionnement des spreads de crédit, soutenus par une infrastructure de marché améliorée telle que la compensation centrale, les contrats standardisés et les systèmes de reporting post-négociation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché des swaps sur défaut de crédit (CDS)

- Taille du marché en 2025 : 8 963,40 milliards de dollars

- Taille du marché en 2026 : 9 513,07 milliards de dollars

- Taille du marché prévue pour 2034 : 15 741,14 milliards de dollars

- TCAC : 6,5 % de 2026 à 2034

- L’Europe a dominé le marché des swaps sur défaut de crédit (CDS) avec une part de 57,24 % en 2025.

- Le segment des CDS indiciels devrait croître à un TCAC de 7,4 % au cours de la période de prévision.

- Le segment CDS des institutions financières devrait croître à un TCAC de 8,0 % jusqu’en 2034.

Amérique du Nord

L’Amérique du Nord a enregistré une valeur marchande de 2 457,34 milliards USD en 2025 et devrait croître à un TCAC de 6,3 %.

Europe

L'Europe a maintenu sa position de leader, atteignant 5 131,04 milliards de dollars en 2025.

Asie-Pacifique

L'Asie-Pacifique a atteint 994,85 milliards de dollars en 2025, ce qui en fait le troisième marché régional.

NOUS.

Le marché était évalué à 2 127,86 milliards USD en 2025, représentant environ 24,0 % des revenus mondiaux des CDS.

Japon

Le marché a atteint 277,26 milliards USD en 2025, ce qui représente environ 3,0 % des revenus mondiaux des CDS.

En savoir plus

TENDANCES DU MARCHÉ DES SWAP SUR DÉFAUT DE CRÉDIT (CDS)

Changement croissant versLa compensation centrale est une tendance importante observée sur le marché

La compensation centrale améliore la transparence en améliorant la déclaration des transactions et en rendant les informations sur les prix et les volumes plus structurées pour les régulateurs et les utilisateurs institutionnels. Il rationalise le traitement post-négociation grâce à une documentation standardisée et à une gestion du cycle de vie, réduisant ainsi les litiges opérationnels et les retards de règlement. Alors que de plus en plus d’entreprises côté acheteur adoptent les CDS pour leurs stratégies de couverture et de portefeuille, la compensation offre une voie de participation plus efficace et plus conforme. À long terme, la croissance de la compensation devrait soutenir une plus grande confiance institutionnelle, une plus grande liquidité des CDS sur indices et un transfert de risque plus évolutif sur les marchés mondiaux du crédit.

- Par exemple, en septembre 2024, ICE Clear Credit a annoncé avoir traité un record de plus de 1 100 milliards de dollars de CDS notionnels en une seule journée, ce qui représente le volume de compensation de CDS sur une journée le plus élevé enregistré par une chambre de compensation de CDS.

[Bogue9cL86a]

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’incertitude croissante concernant le risque de crédit et la volatilité des spreads accélèrent la croissance du marché

Lorsque les attentes en matière de taux d’intérêt, les pressions inflationnistes et les perspectives économiques changent rapidement, les spreads de crédit des entreprises et des obligations souveraines ont tendance à se réévaluer fortement, exposant les investisseurs à des pertes soudaines à la valeur de marché. Dans de telles conditions, les CDS deviennent un outil de couverture privilégié car ils permettent aux institutions de réduire leur exposition au crédit sans vendre les obligations sous-jacentes, dont la sortie peut être illiquide ou coûteuse. Une volatilité plus élevée des spreads encourage également une activité de trading plus tactique, dans la mesure où les acteurs du marché utilisent les CDS pour exprimer des opinions de crédit à court terme ou protéger les portefeuilles lors d'événements macroéconomiques. Cela renforce la croissance du marché des swaps sur défaut de crédit (CDS).

- Par exemple, en mai 2025, Reuters a rapporté que l’incertitude politique et les inquiétudes renouvelées concernant les risques budgétaires aux États-Unis avaient entraîné une forte hausse de la demande de CDS sur la dette publique américaine. L’article note que les spreads des CDS souverains américains se sont élargis pour atteindre leurs plus hauts niveaux depuis l’épisode du plafond de la dette de 2023, et il souligne également que la taille du marché et les volumes de transactions ont augmenté récemment, reflétant une demande de couverture plus forte dans un contexte d’incertitude macroéconomique.

RESTRICTIONS DU MARCHÉ

Le fardeau réglementaire et les coûts de conformité plus élevés limitent la croissance du marché

Le fardeau réglementaire et les coûts de conformité plus élevés limitent la croissance du marché des CDS, car la négociation et la détention de positions sur CDS nécessitent désormais une discipline en matière de capital, de garanties et de reporting nettement plus forte que les années précédentes. Les mandats de compensation centrale pour les contrats CDS standardisés augmentent les exigences de déclaration de marge, tandis que les transactions non compensées sont soumises à des règles de marge bilatérales qui peuvent bloquer la liquidité et augmenter le coût de participation. En outre, les obligations de déclaration commerciale détaillée et la surveillance réglementaire continue ajoutent une charge de travail opérationnelle et des besoins d'investissement technologique pour les concessionnaires et les sociétés côté acheteur. Des exigences de capital plus élevées pour certaines expositions sur produits dérivés réduisent également l’appétit des banques et des courtiers pour les positions intermédiaires sur CDS importantes, ce qui peut limiter la liquidité dans certaines parties du marché.

Ces coûts sont particulièrement difficiles pour les petites institutions, car ils réduisent la diversité globale des participants et ralentissent l'adoption au-delà des plus grands acteurs mondiaux. En conséquence, même si les CDS restent un outil de couverture important, les pressions sur les coûts liées à la réglementation peuvent freiner l'expansion du marché et limiter la croissance.

OPPORTUNITÉS DE MARCHÉ

Se concentrer davantage sur l'électronisation et l'automatisation du trading de dérivés de crédit afin d'offrir des opportunités de croissance du marché

À mesure que de plus en plus de transactions CDS sont transférées sur des plateformes électroniques, les participants bénéficient d'un accès plus facile à la liquidité, de spreads acheteur-vendeur plus serrés et de prix plus cohérents entre les courtiers. Les outils de flux de travail automatisés réduisent également le traitement manuel de la confirmation des transactions, de la compression, de la soumission de compensation et de la maintenance du cycle de vie, réduisant ainsi le risque opérationnel et les retards de règlement. Ceci est particulièrement important pour les sociétés côté acheteur, car l’exécution électronique rationalisée simplifie la mise à l’échelle des stratégies de couverture et la gestion des portefeuilles pendant les cycles de crédit volatils. L'électronisation accrue soutient davantage les exigences réglementaires en améliorant les pistes d'audit, la qualité des rapports commerciaux et la transparence de la surveillance du marché.

- Par exemple, en mars 2025, SwapsInfo de l'ISDA a annoncé l'expansion de sa base de données de négociation de produits dérivés pour inclure l'activité de négociation de CDS en Europe, créant ainsi une vue plus complète des négociations de dérivés de crédit dans l'Union européenne, au Royaume-Uni et aux États-Unis.

Analyse de segmentation

Par type

Transition croissante vers la compensation centrale et la négociation électronique pour propulser la croissance du segment des CDS indiciels

En fonction du type, le marché est divisé en CDS à nom unique, CDS indiciels et CDS panier et structurés.

Le segment Index CDS représentait la plus grande part de marché des swaps sur défaut de crédit (CDS) et devrait augmenter avec un TCAC de 7,4 % au cours de la période de prévision, car il offre le moyen le plus liquide et le plus standardisé de couvrir une large exposition au crédit. Les investisseurs préfèrent les CDS indiciels car ils permettent une protection rapide au niveau du portefeuille avec des spreads plus serrés et une exécution plus facile par rapport à de nombreux contrats à signature unique.

L’évolution croissante vers la compensation centrale et le trading électronique renforce encore l’adoption des CDS indiciels en améliorant la transparence et en réduisant les risques de contrepartie et opérationnels. En outre, les produits indiciels sont largement utilisés lors des cycles de crédit volatils, répondant à la demande récurrente des banques, des gestionnaires d’actifs et des hedge funds. Ensemble, ces facteurs soutiennent une dynamique de croissance plus forte pour les CDS indiciels au cours de la période de prévision.

Par type d'entité

L'utilisation croissante des CDS d'entreprise pour se protéger contre le risque de défaut a stimulé la croissance segmentaire

En fonction du type d’entité, le marché est segmenté en CDS d’entreprise, CDS souverains et CDS d’institution financière.

En 2025, les CDS Corporate dominaient le marché mondial. Les investisseurs institutionnels, les banques et les gestionnaires d'actifs utilisent activement les CDS d'entreprise pour se protéger contre le risque de défaut, le risque de dégradation et l'élargissement des spreads entre les émetteurs de qualité investissement et à haut rendement. Les CDS d'entreprise bénéficient également de la forte liquidité de sociétés très suivies et de la capacité d'appliquer rapidement des couvertures sans restructurer les avoirs obligataires sous-jacents. En outre, le crédit aux entreprises est très sensible aux variations des taux d’intérêt et aux conditions de refinancement, ce qui augmente la demande de couverture en période de volatilité. Le large éventail d’émetteurs d’entreprise dans tous les secteurs élargit encore le marché potentiel, renforçant ainsi l’utilisation des CDS d’entreprise dans les régions du monde.

Le segment CDS des institutions financières devrait croître à un TCAC de 8,0 % au cours de la période de prévision. Les banques et les institutions financières sont étroitement liées aux marchés des capitaux, ce qui accroît la demande de protection en période d’incertitude systémique.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'adoption croissante des Credit Default Swap (CDS) par les banques et les courtiers a propulsé la croissance du segment

En fonction de l'utilisateur final, le marché est segmenté en banques et courtiers, hedge funds, gestionnaires d'actifs et compagnies d'assurance.

Le segment des banques et des courtiers a dominé la part de marché en 2025, en raison de leur rôle central en tant que teneurs de marché et fournisseurs de liquidité pour les contrats CDS à signature unique et indiciels. Ces institutions assurent l'intermédiaire de la majorité des flux de CDS, gèrent d'importants portefeuilles de négociation et soutiennent la découverte des prix grâce à des cotations continues et à un entreposage des risques. Leur domination est encore renforcée par leur accès direct à l’infrastructure de compensation, leurs capacités avancées de gestion des risques et leur capacité à structurer des solutions de couverture personnalisées pour les clients institutionnels.

Les hedge funds devraient croître à un TCAC de 9,4 % au cours de la période de prévision, car ils utilisent de plus en plus les CDS pour les stratégies de négociation de valeur relative, de macro-couverture et de positionnement des spreads de crédit.

Perspectives régionales du marché des swaps sur défaut de crédit (CDS)

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Europe

Europe Credit Default Swap (CDS) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe détenait la part dominante en 2024, évaluée à 4 882,05 milliards de dollars, et a également conservé la première part en 2025, avec 5 131,04 milliards de dollars. La croissance du marché européen est due à une large base d’obligations d’entreprises et de dette souveraine, qui crée une demande soutenue de couverture du risque de crédit pour les expositions de qualité investissement, à haut rendement et gouvernementales. Une forte présence de banques et de réseaux de courtiers mondiaux soutient les échanges actifs de CDS et la liquidité, en particulier pour les produits indiciels largement utilisés liés au crédit européen.

Marché britannique des swaps sur défaut de crédit (CDS)

Le marché britannique a atteint en 2025 une valorisation d'environ 3 387,67 milliards de dollars, ce qui représente environ 38,0 % des revenus mondiaux des swaps sur défaut de crédit (CDS).

Marché allemand des swaps sur défaut de crédit (CDS)

Le marché allemand a atteint une valorisation d’environ 450,74 milliards de dollars en 2025, ce qui équivaut à environ 5,0 % des ventes mondiales de Credit Default Swaps (CDS).

Amérique du Nord

L’Amérique du Nord devrait enregistrer un taux de croissance de 6,3 % dans les années à venir et atteindre une valorisation de 2 457,34 milliards de dollars en 2025. La croissance du marché nord-américain est tirée par les marchés du crédit profonds et très liquides de la région, où les investisseurs institutionnels et les banques utilisent activement les CDS pour couvrir l’exposition des entreprises et du secteur financier. La forte participation des principales banques de courtage et teneurs de marché soutient une tarification efficace et une liquidité constante, encourageant une utilisation plus large des contrats CDS à signature unique et indiciels.

Marché américain des swaps sur défaut de crédit (CDS)

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain a atteint une valorisation d’environ 2 127,86 milliards de dollars en 2025, ce qui représente environ 24,0 % des ventes mondiales de Credit Default Swaps (CDS).

Asie-Pacifique

L'Asie-Pacifique a atteint une valorisation de 994,85 milliards de dollars en 2025 et a assuré la position de troisième plus grande région du marché. Dans la région, l’Inde et la Chine ont atteint respectivement une valorisation de 103,16 milliards de dollars et 220,40 milliards de dollars en 2025.

Marché japonais des swaps sur défaut de crédit (CDS)

Le marché japonais a atteint en 2025 une valorisation d'environ 277,26 milliards de dollars, ce qui représente environ 3,0 % des revenus mondiaux des swaps sur défaut de crédit (CDS). Cette croissance est attribuée au marché obligataire mature du pays et au besoin croissant des investisseurs institutionnels de gérer efficacement leur exposition au crédit dans un contexte de taux d’intérêt et de conditions macroéconomiques changeants. Étant donné que les banques, les assureurs et les gestionnaires d'actifs japonais détiennent d'importants portefeuilles de titres à revenu fixe, les CDS constituent un outil flexible pour se protéger contre un éventuel élargissement des spreads et une détérioration du crédit spécifique à un émetteur sans liquider les positions obligataires.

Marché chinois des swaps sur défaut de crédit (CDS)

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 220,40 milliards de dollars en 2025, ce qui représente environ 2 % des ventes mondiales de swaps sur défaut de crédit (CDS).

Marché indien des swaps sur défaut de crédit (CDS)

Le marché indien a atteint en 2025 une valorisation de 103,16 milliards de dollars, ce qui représente environ 1 % des revenus mondiaux des swaps sur défaut de crédit (CDS).

Amérique du Sud, Moyen-Orient et Afrique

Les régions d’Amérique du Sud, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Le marché sud-américain a atteint une valorisation de 105,84 milliards de dollars en 2025. La croissance de l’Amérique du Sud, du Moyen-Orient et de l’Afrique est due à l’approfondissement progressif des marchés de la dette souveraine et des entreprises, ce qui accroît le besoin d’outils aidant les investisseurs à gérer le risque de défaut et à répartir la volatilité. Au Moyen-Orient et en Afrique, la valeur du CCG a atteint 124,93 milliards de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Expansion des offres de CDS indiciels et compensés par des acteurs clés pour propulser la progression du marché

Une stratégie clé adoptée par les principaux acteurs de CDS consiste à élargir les offres de CDS indicielles et compensées afin d'améliorer l'évolutivité, l'accès à la liquidité et l'efficacité du capital pour les clients. Les principales banques et plateformes de négociants donnent la priorité à la participation à la compensation centrale, aux services de compression de portefeuille et aux structures contractuelles standardisées afin de réduire le risque de contrepartie et les frictions opérationnelles. Dans le même temps, ils investissent dans l’exécution électronique et les flux de travail post-négociation automatisés pour offrir une tarification plus rapide, des spreads plus serrés et une transparence améliorée.

- Par exemple, en mars 2025, l'ISDA a élargi sa base de données sur les dérivés SwapsInfo pour inclure l'activité de négociation de CDS européens, en ajoutant les indices de l'Union européenne et du Royaume-Uni et les nombres notionnels et commerciaux négociés à un seul nom. Cette évolution reflète l’évolution plus large vers une transparence structurée et des données commerciales standardisées.

De nombreux acteurs renforcent également leurs capacités d’analyse des risques et de conseil aux clients pour répondre aux besoins de couverture pendant les cycles de crédit volatils, ce qui contribue à approfondir l’engagement client à long terme.

LISTE DES PRINCIPALES SOCIÉTÉS DE SWAP SUR DÉFAUT DE CRÉDIT PROFILÉES

- JPMorgan Chase & Co.(NOUS.)

- Groupe Goldman Sachs(NOUS.)

- Morgan Stanley(NOUS.)

- Citigroup (États-Unis)

- Bank of America (États-Unis)

- Barclays (Royaume-Uni)

- Deutsche Bank (Allemagne)

- BNP Paribas(France)

- UBS (Suisse)

- HSBC(ROYAUME-UNI.)

- Credit Suisse (positions héritées intégrées à l'UBS) (Suisse)

- Société Générale (France)

- Nomura (Japon)

- Wells Fargo (États-Unis)

- Standard Chartered (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :FICO s'est associé à Plaid pour offrir la prochaine génération dudes flux de trésorerieScore UltraFICO. Cette solution innovante combinera la fiabilité éprouvée du score FICO, utilisé par 90 % des principaux prêteurs américains, avec les données de flux de trésorerie en temps réel de Plaid pour fournir aux prêteurs un score de crédit unique et amélioré.

- Octobre 2025 :Barclays a annoncé la signature d'un nouvel accord stratégique pluriannuel avec SIX, le fournisseur mondial de données financières et d'infrastructures de marché. La collaboration pluriannuelle contribuera à couvrir la banque d'investissement, la banque de détail, la gestion de patrimoine et les services aux entreprises.

- Septembre 2025 :Experian a annoncé qu'Oakbrook, un fournisseur non bancaire de solutions de prêts à la consommation, utilisera les données Experian Boost dans son processus de demande de prêt personnel. Ce partenariat augmentera l’accès au crédit pour les clients qui, traditionnellement, n’y étaient pas éligibles.

- Mai 2025 :UBS Group AG et General Atlantic se sont associés pour se concentrer sur les opportunités de crédit privé. La collaboration entre UBS et General Atlantic Credit (GA Credit) vise à améliorer l’accès des clients investisseurs et des emprunteurs à un ensemble plus large de prêts directs et d’autres produits de crédit.

- Janvier 2024 :CME Group a annoncé que son accord amélioré de marges croisées était entré en vigueur. Cela permettra d'optimiser l'efficacité du capital pour les membres compensateurs qui négocient et compensent à la fois les titres du Trésor américain et les contrats à terme sur taux d'intérêt du groupe CME.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,5 % de 2025 à 2032 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type, par type d'entité, par utilisateur final et région |

|

Par type |

· CDS à nom unique · CDS indiciels · Panier et CDS structurés |

|

Par type d'entité |

· CDS d'entreprise · CDS souverains · CDS d'institution financière |

|

Par utilisateur final |

· Banques et concessionnaires · Fonds spéculatifs · Gestionnaires d'actifs et compagnies d'assurance |

|

Par région |

· Amérique du Nord (par type, par type d'entité, par utilisateur final et pays) o États-Unis o Canada o Mexique · Europe (par type, par type d'entité, par utilisateur final et pays) o Allemagne o Royaume-Uni o France o Espagne o Italie o Russie o Benelux o Nordiques o Reste de l'Europe · Asie-Pacifique (par type, par type d'entité, par utilisateur final et pays) o Chine o Japon o Inde o Corée du Sud o ASEAN o Océanie o Reste de l'Asie-Pacifique · Amérique du Sud (par type, par type d'entité, par utilisateur final et pays) o Brésil o Argentine o Reste de l'Amérique du Sud · Moyen-Orient et Afrique (par type, par type d'entité, par utilisateur final et pays) o Turquie o Israël o CCG o Afrique du Sud o Afrique du Nord o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 8 963,40 milliards de dollars en 2025 et devrait atteindre 15 741,14 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2 457,34 milliards de dollars.

Le marché devrait afficher un TCAC de 6,5 % au cours de la période de prévision 2026-2032.

Par type, le segment des CDS indiciels devrait dominer le marché.

L’incertitude croissante concernant le risque de crédit et la volatilité des spreads accélèrent la croissance du marché.

JPMorgan Chase & Co., Goldman Sachs Group, Morgan Stanley et Citigroup sont les principaux acteurs du marché mondial.

L'Europe a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.