Taille, part et analyse de l’industrie du marché des paiements transfrontaliers, par type de transaction (B2B, B2C, C2B et C2C), par canal (virement bancaire, réseaux de cartes, MTO, Fintech et autres {hybrides, etc.}), par utilisateur final (grandes entreprises, PME et consommateurs individuels) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

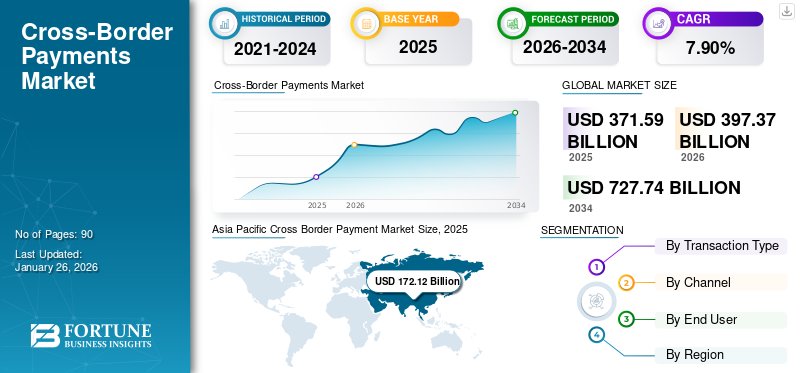

La taille du marché mondial des paiements transfrontaliers était évaluée à 371,59 milliards USD en 2025. Le marché devrait passer de 397,37 milliards USD en 2026 à 727,74 milliards USD d’ici 2034, avec un TCAC de 7,90 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché mondial avec une part de 46,30 % en 2025.

Un paiement transfrontalier fait référence au processus de transfert d'argent ou d'actifs d'un payeur à un bénéficiaire dans différents pays, permettant le commerce international de biens et de services, les envois de fonds personnels et les affaires mondiales. Les paiements transfrontaliers impliquent généralement des devises dans le cadre de la transaction, en plus de règles et de frais différents en fonction des pays de transfert et de réception et des méthodes de paiement. Cela rend l’ensemble du processus vital mais complexe.

Le marché connaît une croissance en raison de plusieurs facteurs tels que l'augmentation du commerce mondial et du commerce numérique, l'évolution des attentes des consommateurs en matière de transactions immédiates et à faible coût ainsi que le développement de solutions fintech.

Les principaux acteurs du marché sont Wise, PayPal, Stripe, Inc., Western Union, MoneyGram International, OFX, Revolut, Payoneer Global Inc., Mastercard, Visa, Nium (Wikipedia) et Papaya Global.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des paiements transfrontaliers

- Taille du marché en 2025 : 371,59 milliards de dollars

- Taille du marché en 2026 : 397,37 milliards de dollars

- Taille du marché prévue pour 2034 : 727,74 milliards de dollars

- TCAC : 7,90 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des paiements transfrontaliers avec une part de 46,30 % en 2025.

- Le segment B2B devrait représenter une part de 52,04 % en 2026.

- Le segment des virements bancaires devrait détenir une part de 48,75 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 172,12 milliards de dollars en 2025 et devrait atteindre 185,71 milliards de dollars en 2026.

Amérique du Nord

L’Amérique du Nord représentait 116,72 milliards USD en 2025 et devrait atteindre 124,42 milliards USD en 2026.

Europe

L’Europe a atteint 53,05 milliards de dollars en 2025 et devrait atteindre 55,44 milliards de dollars en 2026.

NOUS.

Le marché américain devrait atteindre 104,03 milliards de dollars d’ici 2026.

Japon

Le marché des paiements transfrontaliers devrait atteindre 14,70 milliards de dollars en 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La mondialisation 2.0 favorise des paiements plus rapides, moins chers et interopérables qui stimulent la croissance du marché

La mondialisation 2.0 accélère la modernisation des paiements transfrontaliers en créant des voies de transaction rapides, rentables et toujours actives. La feuille de route du G20 en matière de paiements transfrontaliers a mis l’accent sur l’amélioration de la rapidité, de la transparence, de la rentabilité et de l’accès aux systèmes financiers mondiaux, motivant ainsi des réformes généralisées. Dans le même temps, l’intégration croissante des normes de messagerie ISO 20022 renforce l’interopérabilité et la richesse des données, permettant un échange d’informations financières plus fluide et plus structuré.

Les liens de paiement instantané entre les systèmes nationaux améliorent également encore davantage l'inefficacité pour ceux qui s'appuient sur le modèle traditionnel de banque correspondante. Collectivement, ces initiatives favorisent le passage de chaînes héritées fragmentées à des infrastructures rationalisées prenant en charge le traitement des paiements en temps réel 24h/24 et 7j/7.

Restrictions du marché

Coûts élevés et frictions en matière de conformité pour limiter l’évolutivité du marché

La croissance du marché des paiements transfrontaliers est limitée par des coûts élevés, la fragmentation et les frictions liées à la conformité. Bien que les objectifs mondiaux de développement durable (ODD) visent à ramener les frais de transfert moyens à 3 % d’ici 2030, le coût mondial moyen reste toujours supérieur à cet objectif, à 6,35 % au premier trimestre 2024. Les coûts élevés sont principalement influencés par les frais de transfert et les marges de change, qui n’ont pas non plus diminué de manière significative. Les variations dans les normes réglementaires, le contrôle des sanctions, les exigences en matière de lutte contre le blanchiment d'argent (AML) et de connaissance de votre client (KYC) peuvent également aggraver les frictions et les coûts opérationnels. Ces différents coûts peuvent limiter l’évolutivité et l’efficacité du marché mondial tout en créant des défis supplémentaires pour les petits acteurs du marché ou pour les travailleurs migrants qui dépendent d’envois de fonds abordables.

Opportunités de marché

Les progrès de l’IA et de la transparence stimulent la croissance et créent des opportunités d’innovation

Les paiements transfrontaliers se développent rapidement grâce aux progrès de l’IA, à une meilleure visibilité et transparence, aux solutions de comptes virtuels et aux partenariats. Face à cette croissance, les entreprises mondiales se tournent vers leurs banques ettechnologie financièrepartenaires pour des solutions qui rendent les paiements plus instantanés, sécurisés et transparents, les aidant ainsi à rester compétitifs sur le marché mondial. tout cela pour les aider à rester compétitifs sur la scène mondiale. En outre, l’adoption précoce de l’IA peut également contribuer à augmenter la productivité. L’exploitation de l’IA et du ML permet de réduire les faux/positifs, la charge de travail manuelle et les frictions tout au long du cycle de vie des paiements en espèces. Ces facteurs offrent d’importantes opportunités de marché en matière d’innovation, de collaboration et de croissance dans le domaine des paiements transfrontaliers.

MARCHÉ DES PAIEMENT TRANSFRONTALIERTENDANCES

Les réseaux interopérables et les projets pilotes CBDC passent du Slideware aux pilotes en direct comme une tendance majeure du marché

Les réseaux interopérables et les projets pilotes de CBDC, passant du slideware aux pilotes, sont devenus une tendance importante du marché, car les projets d'interconnexion transfrontaliers comme le projet Nexus et les expériences de CBDC de gros telles que mBridge MVP permettent des solutions de règlement quasi instantanées, malgré les changements de gouvernance comme le retrait de la BRI. Le projet Nexus connecte les systèmes de paiement instantané (IPS) nationaux via un modèle standardisé en étoile, éliminant ainsi le besoin de plusieurs connexions bilatérales en permettant à une seule connexion d'atteindre tous les pays participants. Cette innovation vise à réaliser des transactions transfrontalières en 60 secondes en intégrant la conversion des devises et des protocoles uniformes, améliorant considérablement la vitesse, le coût et la transparence des paiements. Pendant ce temps, les pilotes CBDC testent des cas d’utilisation en gros pour accélérer les règlements. Ensemble, ces avancées conduisent au passage des présentations conceptuelles aux projets pilotes en direct, mettant en évidence une évolution clé des marchés des paiements transfrontaliers vers l'efficacité et l'interopérabilité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de transaction

L'augmentation des transactions d'entreprise de grande valeur stimule la croissance du segment B2B

En fonction du type de transaction, le marché est segmenté en B2B, B2C, C2B et C2C.

Le segment B2B détenait la plus grande part des revenus du marché mondial, soit 185,01 milliards USD en 2024, avec une part attendue de 52,04 % en 2026. Cela est dû aux transactions d'entreprise de grande valeur, aux règlements de la chaîne d'approvisionnement mondiale et aux opérations de trésorerie. Les grandes entreprises multinationales et les petites et moyennes entreprises (PME) dépendent fortement des systèmes de paiement internationaux pour les importations, les exportations, les règlements des fournisseurs et l'externalisation des services, ce qui génère des milliers de milliards de dollars de flux de transactions annuels. Le segment des paiements transfrontaliers B2B constitue donc l’épine dorsale du marché, détenant la part majoritaire du chiffre d’affaires total.

De tous les segments, le B2C détient le TCAC le plus élevé de 9,6 % sur le marché mondial. La croissance des dépenses B2C est principalement due à l’augmentation du commerce électronique mondial, des marchés en ligne, des paiements de l’économie des petits boulots et des dépenses de voyages transfrontalières. L’adoption du numérique, les paiements en temps réel et les plateformes fintech axées sur le consommateur réduisent les barrières aux transactions, encourageant davantage de consommateurs à effectuer des paiements et des achats internationaux. Par conséquent, le segment B2C devrait générer le TCAC le plus élevé par rapport aux autres segments, malgré sa base de revenus actuelle plus réduite.

Par chaîne

Le segment des virements bancaires domine le marché en raison de son adoption généralisée

En fonction du canal, le marché est divisé en virements bancaires, réseaux de cartes, MTO, fintech et autres (hybrides, etc.).

Le segment des virements bancaires devrait détenir une part de marché dominante de 48,75 % en 2026. Le segment continue de générer des revenus importants en raison de son adoption généralisée et fait partie des canaux les plus fiables pour les transactions internationales de plus grande valeur, en particulier dans les opérations B2B et de trésorerie. Les entreprises clientes et les institutions s'appuient sur les réseaux de correspondants bancaires pour les transferts groupés, les règlements commerciaux et la paie, qui génèrent les volumes de transactions les plus importants. Bien qu’elles soient plus lentes et plus coûteuses que les alternatives numériques, l’infrastructure établie et la conformité réglementaire des banques en font le canal privilégié pour les flux à grande échelle, contribuant ainsi à la plus grande part des revenus du marché.

La Fintech détient le TCAC le plus élevé de 9,1 % sur le marché mondial. La croissance du segment repose principalement sur sa capacité à fournir des solutions transfrontalières rentables, rapides et conviviales. La demande croissante des clients pour les paiements instantanés, l’économie des petits boulots, le commerce électronique et les portefeuilles numériques soutient également l’adoption de ce segment. Des sociétés telles que Wise, Revolut et Stripe ont gagné en popularité en contournant les services bancaires correspondants traditionnels et en proposant des frais moins élevés et des taux de change transparents.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'augmentation du volume des paiements transfrontaliers mondiaux accroît la croissance du segment des grandes entreprises

En fonction de l'utilisateur final, le marché est divisé en grandes entreprises, PME et consommateurs individuels.

Le segment des grandes entreprises devrait détenir une part de marché dominante de 47,19 % en 2026. Les grandes entreprises continuent de générer les revenus les plus élevés car elles ont des transactions de plus grande taille, un volume de paiements transfrontaliers mondiaux plus élevé et une utilisation plus élevée des services premium.

Les PME représentent le plus grand TCAC à 8,5 % sur le marché mondial. Les PME connaissent une croissance plus rapide, principalement en raison de la croissance du commerce électronique, de la mondialisation de la chaîne d’approvisionnement, d’outils fintech supplémentaires qui réduisent les frictions, des pressions réglementaires visant à réduire les coûts, ainsi que d’un meilleur accès aux canaux numériques.

MARCHÉ DES PAIEMENT TRANSFRONTALIERPERSPECTIVES RÉGIONALES

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

Asia Pacific Cross Border Payment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Amérique du Nord représentait 116,72 milliards de dollars, soit 31,40 % du marché mondial, et devrait atteindre 124,42 milliards de dollars en 2026. Le marché régional se développe rapidement en raison de la demande croissante de transactions internationales en temps réel, à faible coût et numériques, de l'innovation fintech et de la modernisation des systèmes de paiement pour améliorer l'efficacité et la transparence des paiements. Parmi les autres éléments qui stimulent la croissance figurent la croissance du commerce électronique, l’augmentation du commerce mondial et la demande de paiements transfrontaliers fluides, sécurisés et plus rapides. Les États-Unis sont à l'avant-garde du marché nord-américain, avec un chiffre d'affaires attendu de 91,56 milliards de dollars en 2025. Cette croissance est tirée par le commerce mondial, les investissements internationaux et la demande croissante de transactions plus rapides, plus rentables et transparentes de la part des entreprises et des consommateurs. Le marché américain devrait atteindre 104,03 milliards de dollars d’ici 2026.

Europe

Le marché européen a généré 53,05 milliards de dollars en 2025, soit 14,30 % du paysage du marché mondial, et devrait atteindre 55,44 milliards de dollars en 2026. Cette croissance est due aux initiatives réglementaires en Europe, telles que les efforts de la Banque centrale européenne pour améliorer l'interopérabilité et réduire la fragmentation entre les systèmes de paiement des pays de la zone euro. Le Royaume-Uni, l’Allemagne et l’Italie sont parmi les principaux contributeurs à la croissance du marché, avec des revenus requis de 12,98 milliards de dollars, 8,41 milliards de dollars et 3,09 milliards de dollars, respectivement d’ici 2025. Le marché britannique devrait atteindre 13,6 milliards de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 8,79 milliards de dollars d’ici 2026.

Asie-Pacifique

L'Asie-Pacifique a contribué à hauteur de 46,30 % au marché mondial en 2025, avec une valorisation de 172,12 milliards de dollars, et devrait atteindre 185,71 milliards de dollars en 2026. Dans la région, la numérisation rapide et la croissance du commerce électronique augmentent considérablement le montant des transactions via les canaux de vente au détail et B2B. Innovation Fintech et adoption généralisée deportefeuilles mobileset les services bancaires numériques réduisent le coût des transactions et améliorent également l'accès au paiement pour les PME. Les initiatives gouvernementales en Chine, en Inde et dans les pays d'Asie du Sud-Est soutiennent également la mise à niveau de l'écosystème de paiement grâce à des systèmes en temps réel et à des initiatives d'interopérabilité. Le marché japonais devrait atteindre 14,7 milliards USD d'ici 2026, le marché chinois devrait atteindre 46,39 milliards USD d'ici 2026 et le marché indien devrait atteindre 27,79 milliards USD d'ici 2026.

Dans le même temps, l’Asie-Pacifique devrait également avoir le TCAC le plus élevé de 8,7 %, renforçant ainsi le marché en tant que marché à la croissance la plus rapide. Les importants flux commerciaux et corridors de transfert de fonds de la région Asie-Pacifique soutiennent des volumes de transactions élevés, tandis que la mise à niveau continue des infrastructures et l'adoption de normes mondiales telles que la norme ISO 20022 améliorent l'efficacité et la transparence.

L'Inde et la Chine sont des contributeurs majeurs à la croissance du marché, avec une part des revenus attendue respectivement de 25,37 milliards USD et 42,9 milliards USD d'ici 2025.

Amérique du Sud, Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique était évalué à 18,81 milliards de dollars en 2025, soit 5,10 % du chiffre d’affaires mondial, et devrait atteindre 20,24 milliards de dollars en 2026. La région Amérique du Sud a accaparé 2,90 % du marché mondial en 2025, générant 10,89 milliards de dollars de chiffre d’affaires, et devrait atteindre 11,56 milliards de dollars en 2026. Les marchés d’Amérique du Sud et Le Moyen-Orient et l'Afrique sont en croissance avec une valorisation attendue de 10,9 milliards USD et 18,8 milliards USD respectivement en 2025 en raison de l'augmentation de l'activité de commerce électronique, d'un volume élevé d'envois de fonds, de l'innovation fintech et de l'adoption des portefeuilles mobiles et numériques. Les pays du CCG devraient avoir une valorisation boursière de 9,00 milliards de dollars d’ici 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des acteurs clés se concentrant sur les partenariats et les acquisitions pour diriger le secteur

Les principaux acteurs du secteur des paiements transfrontaliers comprennent diverses sociétés de technologie financière, des processeurs de paiement et des sociétés de services financiers disposant de vastes réseaux mondiaux et d'offres de produits diversifiées. Ces sociétés incluent Wise, PayPal, Stripe, Inc., Western Union, MoneyGram International, OFX, Revolut, Payoneer Global Inc., Mastercard, Visa, Nium (Wikipedia), Papaya Global et d'autres. Ces entreprises de premier plan utilisent de vastes réseaux internationaux, l’innovation dans les technologies numériques et blockchain, la conformité réglementaire et les partenariats ou acquisitions pour diriger le secteur.

LISTE DES CLÉSPAIEMENT TRANSFRONTALIERPROFIL DES ENTREPRISES

- Sage(ROYAUME-UNI.)

- Paypal(NOUS.)

- Stripe, Inc.(NOUS.)

- Western Union (États-Unis)

- MoneyGram International (États-Unis)

- OFX (Australie)

- Révolution(ROYAUME-UNI.)

- Payoneer Global Inc. (États-Unis)

- Mastercard (États-Unis)

- Visa (États-Unis)

- Nium (Wikipédia)

- Papaya Global (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025-La 28ème réunion ordinaire du Comité des affaires monétaires (MAC) de la CAE a approuvé le plan directeur du système de paiement transfrontalier de la CAE, une initiative de transformation visant à améliorer l'intégration financière, à promouvoir le commerce régional et à accélérer le parcours de la région vers un écosystème de paiement transparent, efficace et sécurisé.

- mai 2025- La société mondiale d'infrastructure de paiement Trans-Fi a lancé une plate-forme intégrée appelée BizPay qui permet des transactions transfrontalières immédiates et conformes avec plus de 250 méthodes de paiement dans plus de 100 pays. BizPay permet aux entreprises et aux particuliers d'envoyer et de recevoir de l'argent, d'initier des paiements et d'accepter des paiements en quelques minutes.

- avril 2025-Circle Internet Group Inc., l'émetteur du deuxième plus grand stablecoin, développe un réseau de paiement visant à faciliter les transactions transfrontalières utilisant des stablecoins. Le réseau connectera les institutions financières, les prestataires de paiement, les sociétés de portefeuille numérique et les applications bancaires pour permettre le règlement en temps réel des paiements internationaux.

- Mars 2025-La banque du secteur privé Axis est devenue la première institution financière indienne à proposer à ses clients commerciaux une compensation en USD programmable 24h/24 et 7j/7 en temps quasi réel avec l'unité d'actifs numériques de JP Morgan, Kinexys.

- Novembre 2024-dLocal, une plateforme de paiement transfrontalière majeure, et Zepz, la société mère des principales marques de transfert de fonds WorldRemit et Sendwave, ont annoncé un partenariat stratégique visant à améliorer l'efficacité des paiements sur les marchés émergents d'Afrique, d'Asie et d'Amérique latine. L'objectif de ce partenariat est de relever les défis importants de ces régions en raison de l'accès bancaire limité et des coûts élevés liés aux paiements transfrontaliers.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En outre, il offre un aperçu des tendances du marché des paiements transfrontaliers et met en évidence les principaux développements du secteur et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Taux de croissance |

TCAC de 7,90 % de 2026 à 2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de transaction · B2B · B2C · C2B · C2C |

|

Par chaîne · Virement bancaire · Réseaux de cartes · MTO · Fintech · Autres |

|

|

Par utilisateur final · Grandes entreprises · PME · Consommateurs individuels |

|

|

Par région · Amérique du Nord (par type de transaction, canal, utilisateur final et pays/sous-région) o États-Unis (par utilisateur final) o Canada (par utilisateur final) o Mexique (par utilisateur final) · Europe (par type de transaction, canal, utilisateur final et pays/sous-région) o Royaume-Uni (par utilisateur final) o Allemagne (par utilisateur final) o France (par utilisateur final) o Italie (par utilisateur final) o Espagne (par utilisateur final) o BENELUX (par utilisateur final) o Pays nordiques (par utilisateur final) o Russie (par utilisateur final) o Reste de l'Europe (par utilisateur final) · Asie-Pacifique (par type de transaction, canal, utilisateur final et pays/sous-région) o Chine (par utilisateur final) o Japon (par utilisateur final) o Inde (par utilisateur final) o Corée du Sud (par utilisateur final) o Reste de l'Asie-Pacifique (par utilisateur final) · Amérique du Sud (par type de transaction, canal, utilisateur final et pays/sous-région) o Argentine (par utilisateur final) o Brésil (par utilisateur final) o Reste de l'Amérique du Sud (par utilisateur final) · Moyen-Orient et Afrique (par type de transaction, canal, utilisateur final et pays/sous-région) o GCC (par utilisateur final) o Afrique du Sud (par utilisateur final) o Israël (par utilisateur final) o Reste du Moyen-Orient et de l'Afrique (par utilisateur final) |

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 371,59 milliards de dollars en 2025 et devrait atteindre 727,74 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 7,90 % au cours de la période de prévision.

La mondialisation 2.0 stimule la croissance du marché.

OFX, Revolut, Payoneer Global Inc., Mastercard, Visa, Nium (Wikipedia) et Papaya Global sont les principaux acteurs du marché.

La région Asie-Pacifique détenait la plus grande part de marché.

L’Amérique du Nord était évaluée à 116,72 milliards de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 90

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.