Taille, part et analyse de l’industrie du marché de l’interconnexion des centres de données, par composant (matériel, logiciels et services), par type de connectivité (court-courrier et long-courrier), par application (reprise après sinistre, clustering de données et de ressources partagées, mobilité des données (stockage) et autres applications), par utilisateur final (fournisseurs de services de communication (CSP), fournisseurs de contenu Internet et fournisseurs neutres en matière d’opérateurs, gouvernement, recherche et éducation, et entreprises) et prévisions régionales, 2026-2034

Aperçu du marché de l’interconnexion des centres de données

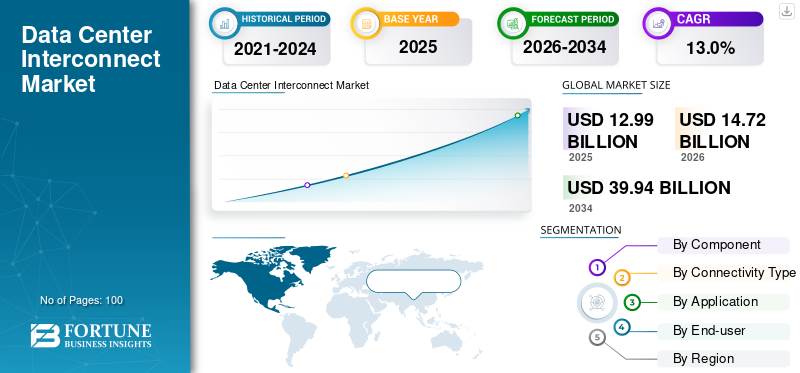

Le marché mondial de l’interconnexion des centres de données connaît une croissance modérée et était évalué à ~ 17,10 milliards USD en 2025. Le marché devrait croître d’environ 52,00 milliards USD d’ici 2034, affichant un TCAC de ~ (12,5 % - 13,0 %) au cours de la période de prévision (2026-2034). Ce changement est motivé par le besoin d’évolutivité élastique, d’analyses en temps réel, de charges de travail prêtes pour l’IA et de réduction des frais d’infrastructure. Le volume croissant de données générées par les transactions numériques, les appareils IoT, les applications cloud et les interactions des utilisateurs a dépassé la capacité des solutions de stockage de données conventionnelles, alimentant la demande de solutions d'interconnexion haute capacité et à faible latence.

À mesure que les entreprises et les fournisseurs de services étendent leurs réseaux de centres de données, le marché des infrastructures d'interconnexion robustes, sécurisées et efficaces continue de prendre de l'ampleur.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Moteur du marché de l’interconnexion des centres de données

Croissance deHyperscaleLes modèles de centres de données stimulent la croissance du marché

L'expansion des centres de données à grande échelle stimule le marché de l'interconnexion des centres de données, car les fournisseurs déploient plusieurs installations géographiquement réparties pour gérer simultanément les charges de travail d'IA, les services cloud et le trafic de streaming. Par exemple,

- Selon Programs, la demande des centres de données devrait croître de 18 GW l’année prochaine, suivie d’environ 20 GW par an entre 2027 et 2029. Une augmentation significative de 31 GW est attendue entre 2029 et 2030.

Chaque nouveau site nécessite des interconnexions denses et à haut débit pour synchroniser les données en temps réel et maintenir la continuité opérationnelle, créant une demande répétée et à grande échelle de liaisons et de commutateurs optiques. Contrairement aux centres de données traditionnels, les installations hyperscale fonctionnent comme un écosystème interconnecté plutôt que comme des nœuds isolés, ce qui place l'infrastructure d'interconnexion au cœur de leur conception.

Restriction du marché des interconnexions de centres de données

Des dépenses en capital élevées pourraient entraver la croissance du marché

Les dépenses d'investissement élevées constituent une contrainte importante pour le marché de l'interconnexion des centres de données, car le déploiement d'une infrastructure d'interconnexion avancée nécessite un investissement initial substantiel. Les composants tels que les émetteurs-récepteurs optiques, les systèmes DWDM, les commutateurs haute capacité et les routeurs sont coûteux, et leur mise à l'échelle sur plusieurs centres de données augmente encore les coûts. Pour les petites entreprises ou les marchés en développement, ces coûts peuvent être prohibitifs, retardant l’adoption ou limitant le déploiement aux seuls liens critiques. Même les grandes organisations doivent planifier soigneusement leurs investissements pour équilibrer les besoins en capacité avec les contraintes budgétaires, ce qui peut ralentir la croissance globale du marché.

Opportunité de marché de l’interconnexion des centres de données

La demande croissante de solutions d’interconnexion de données vertes et économes en énergie favorise la croissance du marché

La hausse des coûts de l'énergie et les exigences mondiales en matière de développement durable stimulent la demande d'interconnexions de données économes en énergie et hautes performances. Les centres de données hyperscale et Edge génèrent un trafic massif, mais le matériel d'interconnexion traditionnel consomme une énergie considérable, ce qui augmente les coûts opérationnels et l'empreinte carbone. Les fournisseurs qui conçoivent des émetteurs-récepteurs optiques, des commutateurs et des routeurs optimisés à la fois pour le débit et l’efficacité énergétique peuvent sécuriser des segments de marché haut de gamme. L'intégration d'une gestion intelligente de l'énergie et d'un routage adaptatif du trafic permet aux opérateurs de maintenir une latence ultra faible tout en respectant les objectifs environnementaux, faisant ainsi des solutions d'interconnexion vertes un différenciateur clé sur le marché.

Segmentation

|

Par composant |

Par type de connectivité |

Par candidature |

Par utilisateur final |

Par région |

|

· Matériel · Logiciel · Services |

· Court-courrier · Long-courrier |

· Reprise après sinistre et continuité des activités · Regroupement de données et de ressources partagées · Mobilité des données (stockage) · Autres applications |

· Fournisseurs de services de communication (CSP) · Fournisseurs de contenu Internet et fournisseurs indépendants des opérateurs (ICP/CNP) · Gouvernement, recherche et éducation · Entreprises |

· Amérique du Nord (États-Unis, Canada et Mexique) · Europe (Royaume-Uni, Allemagne, France, Espagne, Italie, Russie, Benelux, pays nordiques et reste de l'Europe) · Asie-Pacifique (Japon, Chine, Inde, Corée du Sud, ASEAN, Océanie et reste de l'Asie-Pacifique) · Moyen-Orient et Afrique (Turquie, Israël, CCG, Afrique du Sud, Afrique du Nord et reste du Moyen-Orient et de l'Afrique) · Amérique du Sud (Brésil, Argentine et reste de l'Amérique du Sud) |

Informations clés

Le rapport couvre les informations clés suivantes :

- Indicateurs micro-macroéconomiques

- Facteurs, contraintes, tendances et opportunités

- Stratégies commerciales adoptées par les acteurs clés

- Analyse SWOT consolidée des principaux acteurs

Analyse par composant

Par composant, le marché est divisé en matériel, logiciels et services.

Le matériel détient la plus grande part du marché de l’interconnexion des centres de données, car il constitue l’épine dorsale de toute infrastructure de connectivité. Les investissements dans les émetteurs-récepteurs optiques, les commutateurs, les routeurs et les systèmes DWDM dominent les dépenses, car ces composants sont essentiels pour une transmission de données fiable, à haute capacité et à faible latence. La demande croissante de vitesses plus rapides et de connexions longue distance renforce encore la domination du marché du matériel.

Analyse par type de connectivité

Par type de connectivité, le marché est divisé en court-courrier et long-courrier.

La connectivité à courte distance détient la part majoritaire du marché de l’interconnexion des centres de données, car la plupart des centres de données sont concentrés dans les régions métropolitaines. Les liaisons à large bande passante et à faible latence entre les installations voisines entraînent des déploiements fréquents, ce qui fait des connexions à courte distance les plus utilisées. Les liaisons long-courriers, utilisées pour relier des centres régionaux éloignés, sont de moins en moins fréquentes, ce qui se traduit par une part de marché plus faible.

Analyse par application

Par application, le marché est classé en reprise après sinistre et continuité des activités, regroupement de données et de ressources partagées, mobilité des données (stockage), etc.

La reprise après sinistre et la continuité des activités détiennent la plus grande part du marché par application, car garantir un accès ininterrompu aux données et services critiques est une priorité absolue pour les entreprises et les fournisseurs de services. Cette application génère des investissements importants dans les solutions DCI, car les organisations ont besoin d'une réplication transparente des données, de capacités de basculement et de temps d'arrêt minimes en cas de pannes, de cyberattaques ou de pannes système.

Analyse par utilisateur final

Par utilisateur final, le marché est classé en fournisseurs de services de communication, fournisseurs de contenu Internet et fournisseurs neutres par rapport aux opérateurs, gouvernement, recherche et éducation, et entreprises.

Les fournisseurs de contenu Internet et les fournisseurs neutres en matière d'opérateur (ICP/CNP) détiennent la plus grande part du marché de l'interconnexion des centres de données par utilisateur final, car ils exploitent les réseaux de centres de données distribués les plus étendus et génèrent un trafic de données massif qui doit être interconnecté. Les plates-formes cloud hyperscale, les services de streaming et les hubs de colocation neutres investissent en permanence dans des interconnexions haute capacité pour prendre en charge la diffusion de contenu, l'accès au cloud et les exigences de peering dans toutes les régions.

Analyse régionale

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

En termes géographiques, le marché mondial est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

L’Amérique du Nord représentait la plus grande part du marché mondial de l’interconnexion des centres de données en 2025. Cela est dû à sa concentration unique du trafic et à son architecture de réseau axée sur l’interconnexion. La région génère et consomme des volumes disproportionnellement élevés de trafic de données est-ouest en raison de l’utilisation du SaaS par les entreprises, des réseaux de négociation financière, des plateformes de contenu et des analyses basées sur l’IA, qui dépendent toutes fortement d’interconnexions à faible latence. Contrairement à d’autres régions qui s’appuient davantage sur des hubs centralisés, l’Amérique du Nord dispose d’un écosystème mature d’installations de colocation et de points d’échange Internet neutres vis-à-vis des opérateurs, ce qui augmente structurellement la demande de solutions d’interconnexion de données. De plus, les acquisitions récentes dans la région soutiennent également cette tendance. Par exemple,

- En février 2026, H5 Data Centers a acquis trois installations d'interconnexion à forte densité d'opérateurs à Buffalo, Nashville et Tampa auprès de 365 Data Centers, renforçant ainsi son empreinte d'interconnexion régionale. Les sites agissent comme des plaques tournantes clés reliant les réseaux métropolitains, la fibre optique longue distance et les rampes d'accès au cloud. Cette décision répond à la demande croissante de charges de travail cloud, IA et d’entreprise à faible latence au-delà des principaux marchés hyperscale.

L'Europe détient la deuxième plus grande part du marché de l'interconnexion des centres de données en raison de sa structure géographique fragmentée et d'un environnement réglementaire solide qui augmente la demande d'interconnexion. Les données doivent fréquemment circuler entre les marchés nationaux pour prendre en charge les services financiers, les plateformes cloud, la diffusion de contenu et le respect des réglementations en matière de protection des données. Cela crée un besoin constant de liaisons haute capacité et à faible latence entre les principaux centres de données tels que Francfort, Londres, Amsterdam et Paris.

L’Asie-Pacifique devrait connaître une croissance au TCAC le plus élevé, car la transformation numérique de la région dépasse les étapes traditionnelles de connectivité. L’urbanisation rapide, la pénétration croissante d’Internet et l’explosion des services mobiles créent des modèles de trafic de données entièrement nouveaux, plutôt que de simplement étendre les réseaux existants. De nombreux pays construisent des infrastructures d’interconnexion presque simultanément à l’adoption du cloud, au déploiement de l’IA et à la croissance de la diffusion de contenu, ce qui génère une demande inhabituellement élevée. Par exemple,

- En août 2025, Empyrion Digital a annoncé le déploiement des routeurs d'interconnexion 7250 et des systèmes d'accès aux services 7210 de Nokia pour alimenter son centre de données KR1 Gangnam à Séoul, améliorant ainsi son réseau d'interconnexion de centre de données.

Acteurs clés couverts

Le marché mondial de l’interconnexion des centres de données est fragmenté, avec un grand nombre de groupes et de fournisseurs autonomes. Aux États-Unis, les cinq plus grands acteurs ne représentent qu’environ 29 % du marché.

Le rapport comprend les profils des acteurs clés suivants :

- Systèmes Cisco. Inc. (États-Unis)

- Ciena Corporation (États-Unis)

- Huawei Technologies Co., Ltd (Chine)

- Juniper Networks, Inc. (États-Unis)

- Nokia Corporation (Finlande)

- Arista Networks, Inc. (États-Unis)

- Broadcom Inc. (États-Unis)

- Infinera Corporation (États-Unis)

- Extreme Networks, Inc. (États-Unis)

- Fujitsu (Japon)

- IBM Corporation (États-Unis)

Développements clés de l’industrie

- Décembre 2025 : Marvell Technology annonce son acquisition de Celestial AI pour 3,25 milliards de dollars afin de faire progresser les interconnexions optiques des centres de données. La structure photonique de Celestial AI permet des connexions rack à rack et intra-rack à bande passante élevée, à faible latence et économes en énergie, remplaçant ainsi les liaisons en cuivre. Cette décision renforce le leadership de Marvell en matière de connectivité à grande échelle et prend en charge les architectures de centres de données IA de nouvelle génération.

- Octobre 2025 : Arista Networks a dévoilé ses routeurs 800G de la série R4 pour améliorer les interconnexions des centres de données (DCI) pour les charges de travail d'IA. Le 7800R4 modulaire prend en charge jusqu'à 576 ports avec HyperPort pour les connexions haut débit entre centres de données, tandis que le 7280R4 compact offre une alternative fixe. Associées aux commutateurs feuilles Ethernet 7020R4 pour une connectivité serveur rapide, ces plates-formes permettent des architectures réseau à deux niveaux plus simples dans les centres de données distribués.

- 2021-2034

- 2025

- 2021-2024

- 100

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.