Taille du marché de l'entrepôt de données en tant que service, part et analyse de l'industrie, par déploiement (cloud public, cloud privé et hybride/multi-cloud), par type de service (entreprise DWaaS, magasin de données opérationnel en tant que service, Data Lakehouse en tant que service et services d'accélération de l'analyse), par type d'entreprise (grandes entreprises et PME), par secteur (BFSI, informatique et télécommunications, fabrication, soins de santé, vente au détail et commerce électronique, et autres) et prévisions régionales, 2026-2034

ENTREPÔT DE DONNÉES EN TANT QUE SERVICE TAILLE DU MARCHÉ ET PERSPECTIVES FUTURES

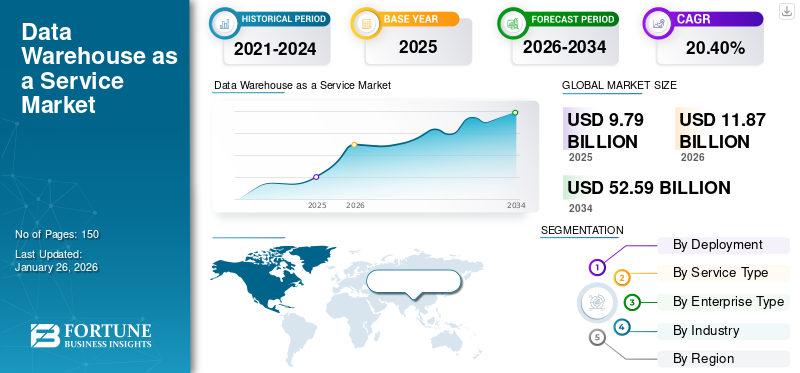

La taille du marché mondial des entrepôts de données en tant que service était évaluée à 9,79 milliards USD en 2025. Le marché devrait passer de 11,87 milliards USD en 2026 à 52,59 milliards USD d'ici 2034, avec un TCAC de 20,40 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des entrepôts de données en tant que service avec une part de marché de 40,20 % en 2025.

L'entrepôt de données en tant que service est un service cloud qui permet aux entreprises de gérer, stocker et analyser une grande quantité de données sans avoir besoin de maintenir une infrastructure physique. Il offre également une évolutivité, une flexibilité et une rentabilité supérieures grâce à un accès à la demande aux ressources d'entreposage de données. Le marché est tiré par l'augmentation du volume de mégadonnées, l'adoption des technologies cloud et le besoin d'analyses en temps réel. Les entreprises cherchent également à améliorer leur efficacité opérationnelle et leur prise de décision grâce à une meilleure intégration des données.

Peu d’acteurs clés de premier plan opérant sur le marché sont Amazon Web Services, Inc., Snowflake Inc., Google LLC, Microsoft Corporation, IBM Corporation, Oracle Corporation et Teradata. Les stratégies clés mises en œuvre par ces acteurs comprennent les partenariats stratégiques, les avancées technologiques, les fusions et acquisitions. Ils se concentrent également sur l’adoption de l’IA, de l’amélioration de la sécurité des données et des fonctionnalités d’automatisation pour renforcer leur position sur le marché et répondre aux besoins croissants des clients.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de l’entrepôt de données en tant que service : points clés à retenir

- Taille du marché en 2025 : 9,79 milliards de dollars

- Taille du marché en 2026 : 11,87 milliards de dollars

- Taille du marché prévue pour 2034 : 52,59 milliards de dollars

- TCAC : 20,40 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des entrepôts de données en tant que service avec une part de 40,20 % en 2025.

- Le segment du cloud public devrait dominer le marché avec une part de 63,39 % en 2026.

- Le segment DWaaS des entreprises devrait représenter 53,33 % du marché en 2026.

Amérique du Nord

L'Amérique du Nord a atteint 3,94 milliards de dollars en 2025 et représentait 40,20 % du marché mondial.

Asie-Pacifique

L'Asie-Pacifique a généré 2,58 milliards de dollars en 2025, soit 26,30 % du chiffre d'affaires mondial.

Europe

L'Europe a enregistré 2,20 milliards de dollars en 2025 et a contribué à hauteur de 22,50 % au marché mondial.

NOUS.

Le marché devrait atteindre 3,23 milliards de dollars en 2026, soutenu par de solides investissements dans l’analyse du cloud.

Japon

L’adoption croissante du cloud et les initiatives de transformation numérique soutiennent l’expansion du marché.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

La génération AI remodèle le marché en raison de sa demande croissante d’accès évolutif et gouverné à de vastes ensembles de données

Les charges de travail d’IA générative, notamment la recherche vectorielle, la génération augmentée de récupération (RAG) et le réglage fin, stimulent la croissance du marché grâce à l’adoption accrue de ces plates-formes et investissements. De telles applications d’IA avancées nécessitent un accès évolutif, gouverné et à faible latence à des ensembles de données complexes et vastes. Afin de répondre à ces besoins, les entreprises se tournent vers des entrepôts de données innovants en tant que plate-forme de services intégrant des architectures basées sur l'IA, des bases de données vectorielles et des capacités d'analyse en temps réel.

Ces plates-formes permettent également une récupération, un stockage et un traitement efficaces des données brutes et non structurées qui sont cruciales pour la performance des Génération IA.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La rentabilisation rapide et la flexibilité OPEX stimulent la croissance du marché

Un délai de rentabilisation plus rapide et une flexibilité OPEX sont des moteurs clés de la croissance du marché des entrepôts de données en tant que service. Contrairement aux systèmes conventionnels sur site qui nécessitaient des dépenses d'investissement cruciales et des cycles de déploiement plus longs, les solutions d'entrepôt de données en tant que service utilisent des modèles sans serveur, basés sur le cloud et basés sur la consommation. Par exemple, selon ABD.org, en 2021, les gouvernements et les organisations qui ont migré vers le cloud ont économisé jusqu'à 2 milliards de dollars sur 5 ans. De tels modèles permettent aux organisations de payer uniquement pour les ressources utilisées, réduisant ainsi les coûts initiaux et offrant une flexibilité en matière de dépenses opérationnelles (OPEX). Cela permet une mise en œuvre plus rapide, une collecte de données rapide et une évolutivité améliorée, ce qui le rend idéal pour les environnements commerciaux dynamiques.

De plus, la capacité d’adapter et de déployer les solutions de données améliore l’agilité et la compétitivité de l’entreprise. En conséquence, les entreprises adoptent également de plus en plus les entrepôts de données en tant que service pour accélérer la prise de décision basée sur l’analyse et contribuer à une croissance soutenue du marché.

Restrictions du marché

Les contraintes de souveraineté des données et de résidence entravent la croissance du marché

Les défis en matière de souveraineté et de résidence des données constituent des facteurs cruciaux entravant la croissance du marché. La multiplication des règles nationales et sectorielles exige que les données soient stockées et traitées dans des limites géographiques particulières, conduisant ainsi à un modèle de cloud indépendant croissant. De telles réglementations ajoutent à la complexité du déploiement, de la conception et de l’exploitation de ces services pour les entreprises d’envergure mondiale.

De plus, le transfert transfrontalier de données devient également une contrainte en raison des différentes normes de confidentialité et de sécurité, ralentissant ainsi la portée internationale et augmentant les coûts opérationnels. Cela diminue également les avantages de flexibilité et d’évolutivité offerts par les architectures basées sur le cloud.

Opportunités de marché

Les mandats d’interopérabilité des soins de santé offrent des opportunités de croissance lucratives

Les obligations d’interopérabilité des soins de santé représentent une opportunité majeure pour le marché. Les réglementations, notamment la loi américaine ONC Cures Act et la réglementation CMS API, exigent que les prestataires de soins de santé et les utilisateurs finaux adoptent un cadre d'échange de données standardisé qui contribue à garantir un échange d'informations sur les patients transparent et sécurisé. Cela conduit à l’amélioration et à la migration des systèmes conventionnels vers des solutions de données basées sur le cloud et conformes.

Les plates-formes d'entrepôt de données en tant que service offrent une flexibilité, une évolutivité, une conformité et une capacité d'intégration plus élevées qui s'alignent sur ces mandats, permettant ainsi une interopérabilité transparente entre divers réseaux de soins de santé. Cela offre donc des opportunités lucratives de croissance du marché.

ENTREPÔT DE DONNÉES EN TANT QUE TENDANCES DU MARCHÉ DES SERVICES

L’accélération du cloud hybride/multi-cloud et souverain est devenue une tendance importante du marché

L’adoption du cloud multi/hybride et souverain est une tendance importante qui remodèle le marché. Par exemple, selon la Banque mondiale, le secteur mondial des infrastructures de cloud et de données a connu une croissance d'environ 35 % chaque année depuis 2016 et était évalué à 600 milliards de dollars en 2022. Il devrait croître d'environ 20 % par an jusqu'en 2025, et un taux de croissance similaire devrait persister jusqu'en 2030. Le secteur privé représente 96 % de l'investissement total, alors que les dépenses publiques ne représentent que 4 %.

La croissance rapide des besoins en matière de souveraineté, de résidence et de portabilité des données permet aux entreprises de répartir les charges de travail sur divers environnements cloud ou de gérer des architectures hybrides intégrant le cloud privé et public. Cela garantit la conformité réglementaire tout en renforçant les performances, la rentabilité et la sécurité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par déploiement

Un délai de rentabilisation rapide et une mise à l'échelle élastique stimulent la croissance du segment du cloud public

En fonction du déploiement, le marché est segmenté en cloud public, cloud privé et hybride/multi-cloud.

En 2026, le segment du cloud public devrait dominer le marché avec une part de 63,39 %. Cette domination est attribuée à son délai de rentabilisation rapide et à sa mise à l’échelle flexible avec moins de matériel initial. Le cloud public est également rentable et facile à déployer. Le cloud public offre des analyses avancées, une accessibilité mondiale et une intégration de l'IA avec des informations plus rapides pour une prise de décision basée sur les données. Ensemble, ces facteurs conduisent à la domination du segment sur le marché.

D’autre part, le segment hybride/multicloud connaît une croissance avec le TCAC le plus élevé de 24,78 % en 2024. Cette croissance segmentaire est tirée par sa capacité à répondre aux exigences de souveraineté et de résilience des données. Cela permet également d’éviter la dépendance vis-à-vis d’un fournisseur et d’optimiser les coûts pour les entreprises. Cela a accéléré son adoption dans les petites entreprises disposant de moins de capital.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de service

Demande croissante d’entrepôts cloud matures et hautement gérés pour stimuler la croissance du segment DWaaS des entreprises

Le marché est divisé en services DWaaS d'entreprise, stockage de données opérationnels en tant que service, data lakehouse en tant que service et services d'accélération analytique, en fonction du type de service.

Parmi ceux-ci, le segment DWaaS d'entreprise a dominé le marché avec une part des revenus de 4,38 milliards de dollars en 2024. Diverses analyses BI/SQL de base sont omniprésentes et standardisées, ce qui les rend attractives pour les grandes entreprises. De plus, les entreprises privilégient également les entrepôts cloud matures et hautement gérés, conduisant ainsi à une adoption accrue du type de service Enterprise DWaaS. Le segment DWaaS des entreprises devrait dominer le marché avec une part de 53,33 % en 2026.

Par conséquent, le segment Data Lakehouse en tant que service détenait le TCAC le plus élevé de 24,07 % en 2024. Cette croissance est attribuée au besoin croissant de soutien à la conformité, à l’intégration de Data Lakehouse en tant que plate-forme de services et aux opérations biométriques gérées dans diverses industries réglementées.

Par type d'entreprise

La demande croissante de solution d'entrepôt de données en tant que service par les grandes entreprises stimule la croissance du segment

En fonction du type d’entreprise, le marché est divisé en grandes entreprises et PME.

Le segment des grandes entreprises devrait dominer le marché, avec une contribution de 59,30 % à l'échelle mondiale en 2026. Le segment des grandes entreprises détenait la part de marché la plus élevée avec une part des revenus de 4,93 milliards de dollars. Les grandes entreprises des secteurs du gouvernement, de la BFSI et de la santé exigent de plus en plus un entrepôt de données en tant que solution de service. Cela est principalement dû à la nécessité de respecter une conformité réglementaire stricte, des exigences de sécurité avancées et des volumes de transactions élevés de la part de ces entreprises.

De même, le segment des PME a connu une croissance avec un TCAC le plus rapide de 24,29 % en 2024. Cela est dû au besoin croissant de solutions de données évolutives, abordables et faciles à déployer. Les PME doivent gérer des volumes de données croissants sans investir dans une infrastructure sur site trop coûteuse. Cela a considérablement augmenté la croissance du segment des PME.

Par industrie

L’investissement croissant dans la solution avancée d’entrepôt de données en tant que service par BFSI Industry stimule la croissance du segment

Par secteur, le marché est divisé en BFSI, IT & télécom, fabrication, soins de santé, vente au détail et commerce électronique, etc.

Parmi ceux-ci, le secteur BFSI a obtenu la plus grande part de 1,86 milliard de dollars en 2024. Les banques et les assureurs ont tendance à effectuer des analyses hautement réglementées liées à la fraude, aux risques et au reporting. Cela permet à BFSI d’investir constamment dans une solution avancée d’entrepôt de données en tant que service, conduisant à la croissance du segment.

Le segment des soins de santé détenait le TCAC le plus élevé de 25,32 % en 2024. Avec les données numérisées des patients, l'utilisation de l'IA ou de la médecine précise et les mandats d'interopérabilité, différents hôpitaux, en particulier les petites cliniques, modernisent l'analyse sous forme de cloud, stimulant ainsi la croissance du segment.

ENTREPÔT DE DONNÉES EN TANT QUE PERSPECTIVES RÉGIONALES DU MARCHÉ DE SERVICES

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

North America Data Warehouse as a Service Market Size, 2025 (USD billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 3,94 milliards de dollars en 2025, soit une part de 40,20 %, et devrait atteindre 4,69 milliards de dollars en 2026. Cette croissance est principalement due à une forte augmentation des budgets et au déploiement d'un entrepôt de données en tant que solution de service dans la région. De plus, les entreprises des principaux pays, dont les États-Unis, sont à la pointe des investissements en matière d'analyse cloud et opèrent dans des domaines hyperscaler. Les États-Unis devraient contribuer à hauteur de 3,23 milliards de dollars aux revenus en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

En 2025, l'Europe a généré 2,2 milliards de dollars, contribuant à hauteur de 22,50 % aux revenus du marché mondial, et devrait atteindre 2,63 milliards de dollars en 2026. Cela est attribué à l'attention croissante de la région à la protection des données, à l'adoption du cloud et à l'accent mis sur la protection des données. De plus, l’investissement croissant dans l’analyse, l’IA et Industrie 4.0Les initiatives stimulent la croissance du marché régional. Le Royaume-Uni, l'Allemagne et la France comptent parmi les principaux contributeurs à la croissance du marché régional, avec une part des revenus attendue respectivement de 0,5 milliard USD, 0,49 milliard USD en 2026 et 0,36 milliard USD d'ici 2025.

Asie-Pacifique

Le marché de l'Asie-Pacifique représentait 2,58 milliards de dollars en 2025, soit 26,30 % de l'industrie mondiale, et devrait atteindre 3,24 milliards de dollars en 2026. Cette croissance régionale est due à une augmentation de la numérisation et à l'expansion des hyperscalers, en particulier en Inde et en Asie du Sud-Est. L’Inde et la Chine devraient contribuer respectivement à hauteur de 0,46 milliard de dollars et 0,66 milliard de dollars en 2026.

Amérique du Sud, Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique représentaient 0,59 milliard de dollars, soit 6,00 % du marché mondial, et devraient atteindre 0,73 milliard de dollars en 2026.

L'Amérique latine a contribué à hauteur de 4,90 % au marché mondial en 2025, avec une valorisation de 0,48 milliard de dollars, et devrait atteindre 0,58 milliard de dollars en 2026.

De plus, les partenariats croissants avec les fournisseurs mondiaux de cloud et l’amélioration de la connectivité Internet dans la région ont également accru la croissance du marché. Les pays du CCG devraient détenir une part de marché de 0,18 milliard de dollars d’ici 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’attention croissante des acteurs clés sur l’innovation et les nouveaux lancements conduit à leurs positions dominantes sur le marché

Le marché mondial de l’entrepôt de données en tant que service est très fragmenté avec différents acteurs du marché opérant sur le marché. Il s'agit notamment d'Amazon Web Services, Inc., Snowflake Inc., Google LLC, Microsoft Corporation, IBM Corporation, Oracle Corporation, Teradata, Alibaba Cloud, Tencent Cloud, Huawei Cloud et autres. Ces entreprises mettent en œuvre différentes initiatives stratégiques, notamment des lancements innovants, des fusions et acquisitions et autres, pour soutenir la concurrence sur le marché.

LISTE DES ENTREPÔTS DE DONNÉES CLÉS EN TANT QUE SERVICE PROFILÉS :

- Amazon Web Services, Inc. (États-Unis)

- Snowflake Inc. (États-Unis)

- Google LLC (États-Unis)

- Microsoft Corporation (États-Unis)

- Société IBM(NOUS.)

- Oracle Corporation (États-Unis)

- Teradata(NOUS.)

- Alibaba Cloud (Chine)

- Tencent Cloud (Chine)

- Nuage Huawei(Chine)

- SAP SE (États-Unis)

- Databricks (États-Unis)

- Magasin unique (États-Unis)

- Données Yellowbrick (États-Unis)

- Cloudera (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En mai 2025, Dassault Systèmes et la Fondation FondaMental ont annoncé leur collaboration pour déployer un Health Data Warehouse (HDW) à l'échelle nationale en France dédié à la psychiatrie. Ce projet s’inscrit dans les priorités de santé publique de la France à l’horizon 2025 : renforcer les capacités de recherche et d’innovation diagnostiques et thérapeutiques en structurant et valorisant des données cliniques complexes dans un cadre souverain et hautement sécurisé, pour améliorer la compréhension, le diagnostic et le traitement des troubles psychiatriques.

- En novembre 2024, Snowflake Computing a levé un financement de 26 millions de dollars, axé sur la modernisation de l'entreposage de données avec une approche cloud à partir de zéro. La société a introduit une architecture en instance de brevet qui garantit la modernisation du marché des entrepôts de données avec une solution qui dissocie le stockage des données du calcul.

- En mai 2023, Oracle a annoncé de nouvelles innovations pour Oracle Autonomous Data Warehouse, la première et la seule base de données autonome du secteur optimisée par apprentissage automatiqueet optimisé pour les charges de travail d'analyse. Ces innovations rompent avec la nature propriétaire et fermée des entrepôts de données et des lacs de données traditionnels.

- En avril 2023, SAP a annoncé le lancement de SAP Datasphere, un service de données complet construit sur la SAP Business Technology Platform (SAP BTP) offrant un accès transparent et évolutif aux données commerciales critiques, quel que soit leur emplacement. Avec SAP Datasphere, une organisation est en mesure de développer des stratégies innovantes pour augmenter ses profits, créer de nouvelles sources de revenus et prendre de meilleures décisions en comprenant ses données, quel que soit leur emplacement.

- En décembre 2021, SimCorp a lancé Cloud Data Warehouse, optimisé par Snowflake, pour les besoins d'investissement et d'analyse des clients. Data Cloud Warehouse permet aux clients de SimCorp d'accéder à toutes les données dont ils ont besoin quand ils en ont besoin, permettant ainsi d'intégrer rapidement de nouvelles sources de données en cas de besoin, réduisant ainsi radicalement le délai de rentabilisation.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché des entrepôts de données en tant que service et met en évidence les développements clés du secteur et l’analyse des parts de marché des entreprises clés. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT |

DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Taux de croissance | TCAC de 20,40 % de 2026 à 2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par déploiement

Par type de service

Par type d'entreprise

Par industrie

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 11,87 milliards de dollars en 2026 et devrait atteindre 52,59 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 20,40 % au cours de la période de prévision.

La rentabilisation rapide et la flexibilité OPEX stimulent la croissance du marché.

Amazon Web Services, Inc., Snowflake Inc., Google LLC, Microsoft Corporation et IBM Corporation, Oracle Corporation font partie des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché des entrepôts de données en tant que service avec une part de marché de 40,20 % en 2025.

L’Amérique du Nord était évaluée à 3,94 milliards de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.