Taille, part et analyse de l’industrie du marché de la logistique de défense, par produit (armement, support technique et maintenance, aide médicale et autres), par mode de transport (routes, voies navigables, voies aériennes et chemins de fer), par utilisation finale (armée, marine et force aérienne) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DE LA LOGISTIQUE DE DÉFENSE ET PERSPECTIVES FUTURES

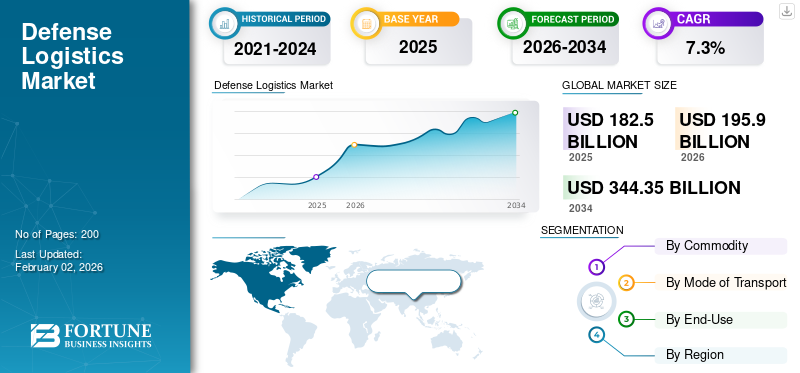

La taille du marché mondial de la logistique de défense était évaluée à 182,50 milliards USD en 2025 et devrait passer de 195,90 milliards USD en 2026 à 344,35 milliards USD d’ici 2034, avec un TCAC de 7,3 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 33,19 % en 2025.

Le marché de la logistique de défense est un pilier essentiel de la préparation militaire et du succès opérationnel, englobant la planification, le mouvement, le stockage et le maintien en puissance du personnel, de l'équipement et des fournitures. Contrairement à la logistique commerciale, la logistique de défense opère dans des environnements complexes où les lignes d’approvisionnement peuvent être contestées, et où la résilience et la rapidité sont aussi importantes que la rentabilité. Le champ d'application comprend le transport d'armements, de carburant, de pièces de rechange, de fournitures médicales, la maintenance technique et le soutien des bases avancées. Avec la complexité croissante des systèmes d’armes modernes et de la guerre multi-domaines, la logistique est passée du statut de fonction de soutien à celui de catalyseur stratégique de projection de force.

Les pays se concentrent de plus en plus sur la logistique distribuée, le déploiement rapide et la numérisation des chaînes d'approvisionnement, soutenus par la maintenance prédictive, la fabrication additive et le suivi des actifs en temps réel. Les conflits récents, notamment en Europe de l’Est, ont renforcé la nécessité de chaînes d’approvisionnement flexibles et résilientes, de stocks prépositionnés et de systèmes informatiques sécurisés. En outre, les partenariats entre les agences de défense et les entrepreneurs privés se développent, à mesure que les militaires externalisent des fonctions telles que les opérations des bases, les services de maintien en puissance et la sécurité des transports. Le marché évolue vers des solutions intégrées combinant logistique physique, visibilité numérique et sécurité, garantissant que les forces armées restent prêtes à mission dans des conditions contestées.

Le marché est desservi à la fois par des acteurs majeurs de la défense et par des prestataires logistiques spécialisés. Lockheed Martin, Boeing, RTX (Raytheon Technologies) et Northrop Grumman sont des acteurs clés de la gestion intégrée du maintien en puissance et du cycle de vie. Des sociétés telles que General Dynamics et BAE Systems proposent une logistique spécifique à la plate-forme et une maintenance au niveau des dépôts. KBR, Amentum et Leidos fournissent des services externalisés services logistiques, les opérations de base et le maintien en puissance des contrats. Sur le plan commercial, DHL et Kuehne + Nagel se sont taillé des niches dans le transport militaire et la gestion de la chaîne d'approvisionnement. La collaboration entre les principaux acteurs et les spécialistes de la logistique commerciale se développe, offrant des solutions logistiques militaires de bout en bout basées sur la technologie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de la logistique de la défense PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 182,50 milliards de dollars

- Taille du marché en 2026 : 195,90 milliards de dollars

- Taille du marché prévue pour 2034 : 344,35 milliards de dollars

- TCAC : 7,3 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché de la logistique de défense avec une part de 33,19 % en 2025.

- Le segment routier devrait détenir une part de marché de 53,49 % en 2026.

- Le segment de l’armement devrait dominer avec une part de 52,86 % en 2026.

Amérique du Nord

L'Amérique du Nord détenait une part de 33,19 % en 2025, évaluée à 60,57 milliards de dollars, et devrait atteindre 64,53 milliards de dollars en 2026.

Europe

L'Europe représentait 21,57 % du marché mondial en 2025, générant 39,37 milliards de dollars de revenus et atteignant 42,29 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a capturé une part de 29,23 % en 2025, évaluée à 53,34 milliards de dollars, et devrait atteindre 57,95 milliards de dollars en 2026.

NOUS.

Aux États-Unis, le marché de la logistique de défense devrait atteindre 52,95 milliards de dollars en 2026.

Japon

Japon Le marché devrait atteindre 14,34 milliards de dollars d'ici 2026.

En savoir plus

ANALYSE DE LA GUERRE RUSSIE-UKRAINE

La guerre entre la Russie et l’Ukraine alimente la demande de redéfinition des priorités mondiales en matière de logistique de défense

La guerre entre la Russie et l’Ukraine a remodelé le paysage mondial de la logistique de défense en mettant en lumière à la fois les vulnérabilités et les innovations en matière de maintien en puissance. L’offensive initiale de la Russie a révélé d’importantes lacunes logistiques : des lignes d’approvisionnement longtemps exposées, un manque de carburant et de pièces de rechange et une mauvaise planification de la maintenance, qui ont toutes ralenti les avancées et érodé l’efficacité du combat. En revanche, la logistique distribuée et adaptative de l’Ukraine, qui s’appuie sur de petites équipes de réparation mobiles, des stocks prépositionnés et même des réseaux de soutien civil, a démontré l’importance de l’agilité. Ces enseignements opérationnels ne sont pas passés inaperçus, incitant les armées du monde entier à réévaluer leurs doctrines et à investir dans des réseaux d’approvisionnement redondants et résilients.

Au niveau industriel, les sanctions contre la Russie ont perturbé les flux d’approvisionnement traditionnels en carburants, métaux et composants, accélérant ainsi la transition vers des chaînes d’approvisionnement régionalisées. Depuis lors, les pays européens et alliés ont donné la priorité à l’approvisionnement et au stockage sécurisés de matériels de défense essentiels, réduisant ainsi leur dépendance à l’égard de régions contestées ou politiquement instables. Ce réalignement a créé une nouvelle demande pour des prestataires logistiques capables de proposer des solutions conformes, sécurisées et rapides.

La guerre a également souligné l’importance de la logistique de la coalition. Les flux massifs d’aide occidentale vers l’Ukraine ont nécessité une coordination transfrontalière, mettant en évidence les goulots d’étranglement au niveau des douanes, de la capacité de transport et de la distribution intérieure. Les capacités de transport aérien et maritime ont été fortement sollicitées, obligeant à recourir à des affrètements de fret commercial et à des plateformes logistiques temporaires. Ces enseignements façonnent les stratégies d’approvisionnement, l’OTAN et ses partenaires explorant l’expansion des flottes de transport stratégique et de meilleurs mécanismes de réponse aux crises.

L’adoption de la technologie s’est accrue à mesure que les drones étaient utilisés non seulement pour la reconnaissance mais aussi pour un réapprovisionnement limité, mettant en évidence le potentiel futur de la logistique sans pilote. La fabrication additive et les kits de réparation avancés fournis par les entrepreneurs ont attiré l'attention en tant que méthodes permettant de réduire les dépendances à l'égard des lignes d'approvisionnement. Cybersécurité est également devenue une priorité alors que les réseaux logistiques étaient confrontés à des tentatives de cyber-perturbation.

La guerre entre la Russie et l’Ukraine a fait passer la logistique d’une fonction de soutien à un facteur décisif dans la guerre. Les leçons du conflit stimulent les investissements dans le maintien en puissance distribué, les chaînes d’approvisionnement sécurisées, la visibilité numérique et le transport stratégique, remodelant ainsi la part de marché mondiale de la logistique de défense dans un avenir prévisible.

TENDANCES DU MARCHÉ DE LA LOGISTIQUE DE DÉFENSE

La numérisation, l'autonomie et la logistique durable sont une tendance importante sur le marché

La logistique de la défense subit une transformation menée par la numérisation et l’adoption de technologies. Le suivi des actifs en temps réel, la maintenance prédictive et les systèmes intégrés de gestion logistique sont déployés plus largement. Les systèmes autonomes, notamment les drones et les véhicules terrestres sans pilote, sont de plus en plus testés pour le réapprovisionnement de première ligne, réduisant ainsi les risques pour le personnel. La fabrication additive gagne du terrain, permettant la production de pièces à la demande à proximité des théâtres opérationnels, ce qui réduit les vulnérabilités de la chaîne d'approvisionnement. Une autre tendance est la montée de la « logistique en tant que service », dans laquelle les militaires sous-traitent des programmes de maintien en puissance complets à l'industrie, déplaçant les risques et garantissant les résultats en matière de performance.

La résilience et la régionalisation des chaînes d’approvisionnement s’accélèrent, les pays s’efforçant de réduire leur dépendance à l’égard de fournisseurs uniques ou de régions hostiles, en particulier pour les matériaux critiques. La cybersécurité devient également centrale, avec un suivi inviolable, des systèmes logistiques cryptés et une infrastructure informatique renforcée comme exigences standard. Enfin, la durabilité est progressivement intégrée dans la logistique de défense, depuis les biocarburants et les flottes hybrides jusqu'aux opérations de base économes en énergie, à mesure que les armées répondent à la fois aux pressions sur les coûts et aux mandats climatiques. Ensemble, ces tendances signalent une évolution vers des systèmes logistiques plus intelligents, plus résilients et plus durables.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DU MARCHÉ

L'augmentation des budgets, la complexité des plateformes et la numérisation stimuleront l'expansion du marché

Plusieurs facteurs clés stimulent la croissance du marché de la logistique de défense. Premièrement, l’augmentation des budgets de défense mondiaux, en particulier dans les pays de l’OTAN, dans la région Indo-Pacifique et au Moyen-Orient, génère une demande accrue de soutien en matière de maintien en puissance et de chaîne d’approvisionnement. Deuxièmement, la complexité des plates-formes modernes, des avions de combat avancés, des navires de guerre et des systèmes sans pilote nécessite une maintenance sophistiquée, une prévision des pièces de rechange et un soutien logistique intégré, alimentant la demande d'entrepreneurs spécialisés.

Troisièmement, les tensions géopolitiques et les leçons tirées des conflits soulignent l’importance de la préparation et d’un réapprovisionnement agile, ce qui incite à investir dans des nœuds logistiques distribués, des approvisionnements prépositionnés et des capacités de déploiement rapide. Quatrièmement, la numérisation permet une logistique plus intelligente : analyse prédictive réduire les temps d'arrêt des équipements, tandis que la blockchain et les réseaux de communication sécurisés garantissent la transparence et l'intégrité de la chaîne d'approvisionnement.

Cinquièmement, les avancées technologiques telles que les véhicules terrestres autonomes, les drones de ravitaillement et l’impression 3D de pièces de rechange poussent les militaires vers de nouveaux modèles logistiques qui augmentent l’efficacité et la résilience. Enfin, les opérations interarmées et de coalition nécessitent des systèmes logistiques interopérables permettant aux forces alliées de partager des ressources et des informations en toute sécurité. Collectivement, ces facteurs positionnent la logistique de défense comme un domaine de croissance au sein de l’industrie de la défense au sens large.

RESTRICTIONS DU MARCHÉ

La volatilité budgétaire, la conformité et les cyber-risques freinent l’expansion du marché

Malgré sa croissance, le secteur de la logistique de défense est confronté à plusieurs contraintes. La volatilité budgétaire reste une préoccupation majeure, car les gouvernements doivent équilibrer les investissements logistiques avec l'achat de nouveaux systèmes d'armes, ce qui conduit parfois à des programmes de maintien en puissance sous-financés. La longueur des processus d’approvisionnement et les exigences de conformité réglementaire créent des obstacles pour les nouveaux venus commerciaux et ralentissent l’adoption de l’innovation. Les contrôles à l'exportation, les sanctions et les règles d'approvisionnement strictes compliquent les chaînes d'approvisionnement mondiales, augmentant les coûts et réduisant la flexibilité. Les pénuries de main-d'œuvre, en particulier d'agents de maintenance qualifiés et de techniciens agréés, présentent des risques opérationnels. Les menaces de cybersécurité sont également importantes, car les systèmes informatiques logistiques constituent des cibles attrayantes pour les adversaires ; la sécurisation de ces réseaux ajoute des coûts et de la complexité. L’intégration de technologies avancées telles que l’analyse prédictive ou la fabrication additive dans les systèmes existants constitue un autre défi, car les armées opèrent souvent avec une infrastructure obsolète. De plus, des considérations politiques et des politiques de base industrielle limitent la diversification des fournisseurs, laissant certaines pièces et matériaux critiques dépendants de sources uniques. Ensemble, ces contraintes ralentissent le rythme de transformation de la logistique de défense et élèvent des barrières à l’entrée pour les nouveaux acteurs.

OPPORTUNITÉS DE MARCHÉ

Élargir les possibilités grâce à la modernisation et à la technologie dans le domaine de la logistique de la défense

Les opportunités dans le domaine de la logistique de défense se multiplient à mesure que les armées modernisent leurs forces et s’adaptent aux menaces émergentes. Face aux tensions géopolitiques croissantes, les gouvernements donnent la priorité aux réseaux logistiques résilients et distribués, capables de prendre en charge des opérations multi-domaines. Cela crée des ouvertures pour les entreprises proposant des dépôts mobiles, des entrepôts à déploiement rapide et des systèmes de réapprovisionnement sans personnel. La numérisation est une autre voie de croissance : la maintenance prédictive, les chaînes d'approvisionnement basées sur la blockchain et les jumeaux numériques permettent aux forces de minimiser les temps d'arrêt et d'améliorer leur préparation. Le recours croissant à des sous-traitants pour les opérations de base, les services de maintien en puissance et la formation crée des opportunités pour les entreprises de logistique commerciale dotées de capacités sécurisées à double usage.

La fabrication additive permet de produire des pièces à proximité du champ de bataille, réduisant ainsi la dépendance à l’égard de longues lignes d’approvisionnement. En outre, les initiatives de développement durable telles que les carburants alternatifs, les véhicules militaires hybrides et les infrastructures de base économes en énergie présentent de nouvelles niches pour l'innovation. Les pays explorent également la « logistique en tant que service », en sous-traitant l’ensemble de la chaîne d’approvisionnement à l’industrie plutôt que de les construire en interne, offrant ainsi des opportunités à long terme aux fournisseurs capables d’une livraison intégrée. Dans l’ensemble, les entreprises qui combinent agilité, intégration technologique et conformité aux réglementations de défense en bénéficieront considérablement.

LES DÉFIS DU MARCHÉ

Équilibrer l’agilité, la sécurité et l’interopérabilité sont des défis clés pour le marché

Le défi central de la logistique de défense réside dans l’équilibre entre agilité et sécurité. Les militaires doivent veiller à ce que les chaînes d’approvisionnement soient protégées contre les perturbations, le sabotage ou les cyberattaques tout en restant suffisamment flexibles pour répondre à des exigences opérationnelles en évolution rapide. Dans les opérations de coalition, l’interopérabilité devient un obstacle majeur : des normes logistiques différentes, des systèmes informatiques incompatibles et des sensibilités politiques entravent le maintien en puissance interarmées. Opérer dans des environnements contestés présente également des défis : les convois et les dépôts de ravitaillement sont vulnérables aux frappes de précision à longue portée, ce qui nécessite de nouvelles tactiques telles que des caches dispersées, des centres logistiques renforcés et des systèmes de livraison furtifs. L’introduction de technologies telles que les véhicules de réapprovisionnement autonomes ou la fabrication additive nécessite des changements doctrinaux, des formations et des cadres réglementaires qui mettent des années à évoluer. La fragilité de la chaîne d’approvisionnement constitue un autre défi, car de nombreux composants de haute technologie dépendent de fournisseurs limités ou d’itinéraires de transport vulnérables. Les contraintes environnementales et infrastructurelles telles que les ports endommagés, les approvisionnements en carburant perturbés ou les points d’étranglement maritimes contestés ajoutent encore à la complexité. Relever ces défis nécessite des investissements à long terme, des réformes politiques, des partenariats industriels et de nouveaux concepts opérationnels validés par des exercices conjoints.

ANALYSE DE SEGMENTATION

Par mode de transport

Forte demande de routes en raison de leur rôle essentiel dans la mobilité et le réapprovisionnement

Par mode de transport, le segment est classé en routes, voies navigables, voies aériennes et chemins de fer.

Le segment des routes a conquis la plus grande part du marché en 2025 et devrait dominer en 2026 avec une part de marché de 53,49 %. Ce segment connaît une forte demande dans le domaine de la logistique de défense en raison de son rôle essentiel dans la mobilité des troupes, le transport des équipements et la distribution des approvisionnements sur divers terrains. Les armées s’appuient sur des camions militaires, des transports blindés et des convois de carburant pour un réapprovisionnement rapide et une flexibilité opérationnelle. La logistique routière reste vitale tant pour les missions de formation nationales que pour les déploiements à l’étranger, garantissant l’accessibilité là où les options de transport aérien ou ferroviaire sont limitées.

Le segment des voies aériennes devrait croître à un TCAC de 7,4 % au cours de la période de prévision.

Par produit

La forte demande en logistique d’armement est motivée par les besoins en matière de sécurité et de préparation

Par produit, le marché est classé en armement, support technique et maintenance, aide médicale et autres.

Le segment de l’armement a conquis la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 52,86 %. Le segment de l'armement suscite une demande importante en matière de logistique de défense, car les militaires donnent la priorité au transport d'armes sûr, rapide et efficace,munitions, et des explosifs. Avec la montée des tensions mondiales et la modernisation des forces armées, le besoin de systèmes spécialisés de stockage, de manutention et de distribution s’est accru. Un suivi avancé, des protocoles de sécurité et des capacités de réapprovisionnement rapide sont essentiels pour garantir la préparation opérationnelle et une puissance de feu soutenue dans les scénarios de temps de paix et de combat.

Le segment Autres devrait croître à un TCAC de 8,5 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisation finale

Le segment de l'armée est très demandé en raison des opérations et du maintien en puissance à grande échelle

Le marché par utilisation finale est sous-segmenté en armée, marine et force aérienne.

Le segment de l’armée a conquis la plus grande part du marché en 2025 et devrait maintenir sa domination avec une part de marché de 52,51 % en 2026. Le segment de l’armée génère la plus grande demande sur le marché de la logistique de défense, en raison de ses besoins considérables en matière de mouvement des troupes, de maintien en puissance des équipements et de réapprovisionnement continu sur divers terrains. Les opérations terrestres à grande échelle, les exercices d’entraînement et les missions de sécurité aux frontières nécessitent un soutien logistique solide, comprenant des services de carburant, d’armement et de maintenance. Avec les efforts de modernisation et l’évolution des doctrines de combat, les armées du monde entier dépendent de plus en plus de systèmes logistiques agiles et technologiques pour maintenir leur préparation.

Le segment de la force aérienne devrait croître à un TCAC de 8,0 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA LOGISTIQUE DE DÉFENSE

En termes géographiques, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et reste du monde.

Amérique du Nord

En 2025, le marché nord-américain s'élevait à 60,57 milliards de dollars, soit 33,19 % de la demande mondiale, et devrait atteindre 64,53 milliards de dollars en 2026, grâce à une forte adoption dans les domaines de la défense, des infrastructures, des services publics et des villes intelligentes. La demande de logistique de défense en Amérique du Nord est principalement tirée par les États-Unis, qui disposent du plus grand budget de défense au monde et d’une présence militaire étendue à l’échelle mondiale. Le département américain de la Défense investit massivement dans le maintien en puissance, la modernisation de la chaîne d’approvisionnement et les actifs prépositionnés pour soutenir les opérations et les alliances à l’étranger. Le Canada contribue également par le biais des missions de l'OTAN et des initiatives de défense dans l'Arctique, en se concentrant sur la logistique du carburant, de la maintenance et des infrastructures. L’accent croissant mis sur les technologies avancées telles que l’analyse prédictive, les systèmes de réapprovisionnement sans pilote et la résilience en matière de cybersécurité renforce encore la demande régionale, positionnant l’Amérique du Nord comme le marché le plus vaste et le plus avancé technologiquement pour les solutions logistiques de défense.

En 2026, le marché américain devrait atteindre 52,95 milliards de dollars. Les États-Unis constituent le plus grand marché national en matière de logistique de défense, représentant près de la moitié de la demande mondiale. Le marché américain de la logistique de défense est à l’avant-garde en raison de son ampleur, de ses avancées technologiques et de ses engagements mondiaux. Les opérations logistiques du Pentagone couvrent tout, du maintien en puissance continental au déploiement rapide dans le monde entier, en s’appuyant sur un mélange de dépôts militaires, d’entrepreneurs commerciaux et de flottes de transport stratégiques. Une forte demande est observée en matière de maintenance prédictive, de fabrication additive de pièces de rechange et de réapprovisionnement sans personnel pour améliorer l'efficacité opérationnelle. L’attention croissante accordée à la logistique contestée, aux chaînes d’approvisionnement cyber-sécurisées et aux bases distribuées dans l’Indo-Pacifique façonne les nouvelles tendances en matière d’approvisionnement, tandis que les principaux sous-traitants de la défense et entreprises de logistique continuent de jouer un rôle central dans le soutien des forces américaines.

Europe

La région Europe a accaparé 21,57 % du marché mondial en 2025, générant 39,37 milliards de dollars de revenus, et devrait atteindre 42,29 milliards de dollars en 2026. En Europe, la demande de logistique de défense s'accélère en raison de la modernisation de l'OTAN, de la guerre entre la Russie et l'Ukraine et des engagements en faveur de la défense collective. L’Allemagne, la France et le Royaume-Uni augmentent leurs investissements dans le transport aérien stratégique, le maintien en puissance des véhicules blindés et les infrastructures d’approvisionnement en carburant pour garantir la préparation en cas de conflits de haute intensité. Les initiatives de défense de l’UE encouragent également les cadres logistiques partagés, les achats conjoints et la coordination transfrontalière entre les États membres. Les entrepreneurs et les partenaires industriels sont de plus en plus impliqués dans la fourniture de solutions de maintenance, de formation et numériques, reflétant l’accent mis par l’Europe sur la résilience, l’interopérabilité et la réponse rapide aux menaces de sécurité régionale. Le marché britannique devrait atteindre 9,99 milliards de dollars d'ici 2026, et le marché allemand devrait atteindre 8,32 milliards de dollars d'ici 2026.

Asie-Pacifique

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 53,34 milliards de dollars en 2025, soit une part de 29,23 %, et devrait atteindre 57,95 milliards de dollars en 2026. La région connaît une forte croissance alimentée par la modernisation militaire croissante, les conflits territoriaux et la concurrence stratégique dans l'Indo-Pacifique. La Chine, l’Inde, le Japon, la Corée du Sud et l’Australie investissent massivement dans les infrastructures de maintien en puissance, la résilience de la chaîne d’approvisionnement et les technologies logistiques pour soutenir d’importantes forces permanentes et opérations maritimes. Avec de vastes zones géographiques et des environnements contestés, la demande est forte en matière de dépôts distribués, de transport rapide et de systèmes avancés de gestion des approvisionnements. Le réseau d’alliances américaines dans la région stimule également la logistique collaborative, tandis que les innovations locales, telles que l’accent mis par l’Inde sur une fabrication de défense autonome, donnent un nouvel élan au marché régional. Le marché japonais devrait atteindre 14,34 milliards USD d'ici 2026, le marché chinois devrait atteindre 19,26 milliards USD d'ici 2026 et le marché indien devrait atteindre 9,87 milliards USD d'ici 2026.

Moyen-Orient et Afrique

L’Amérique latine devrait atteindre 13,93 milliards de dollars en 2025, tandis que la région Moyen-Orient et Afrique devrait atteindre 15,29 milliards de dollars en 2025. Dans le reste du monde, la demande en matière de logistique de défense augmente régulièrement, tirée par les efforts de modernisation au Moyen-Orient, en Afrique et en Amérique latine. L’Arabie saoudite et les Émirats arabes unis mettent l’accent sur les infrastructures logistiques, le soutien des sous-traitants et les réseaux d’approvisionnement sécurisés pour soutenir les plates-formes d’armes avancées et les opérations régionales. Les pays africains sont confrontés à des défis uniques liés à la géographie et aux infrastructures limitées, ce qui incite à investir dans la mobilité et le soutien à la maintenance. En Amérique latine, le Brésil et d’autres pays améliorent leur logistique pour renforcer les opérations de maintien de la paix et de sécurité des frontières. Dans l’ensemble, la demande se concentre sur la modernisation, la résilience de l’approvisionnement et la collaboration avec les partenaires internationaux de la défense.

Reste du monde

Le marché du Reste du Monde a généré 29,22 milliards de dollars en 2025, soit 16,01 % du paysage du marché mondial, et devrait atteindre 31,13 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Acteurs clés qui pilotent l’écosystème logistique mondial de la défense avec des systèmes de défense avancés

Le marché de la logistique de défense est façonné par un ensemble diversifié d’acteurs qui rassemblent des acteurs majeurs de la défense, des entrepreneurs spécialisés et des prestataires logistiques mondiaux. Des sociétés de défense de premier plan telles que Lockheed Martin, Boeing, Raytheon Technologies (RTX), Northrop Grumman, General Dynamics et BAE Systems dominent le domaine intégré du maintien en puissance et du support du cycle de vie. Ces entreprises s'appuient sur des décennies d'expertise en matière de plates-formes pour fournir des solutions logistiques de bout en bout, notamment la maintenance, la prévision des pièces de rechange, la formation et le support logistique intégré pour les avions, les navires et les systèmes terrestres complexes.

LISTE DES PRINCIPALES ENTREPRISES DE LOGISTIQUE DE DÉFENSE :

- Société Lockheed Martin (NOUS.)

- Raytheon Technologies (RTX) (États-Unis)

- Northrop Grumman Corporation (NOUS.)

- Boeing Défense, Espace et Sécurité (États-Unis)

- General Dynamics (États-Unis)

- BAE Systems (Royaume-Uni)

- KBR Inc. (États-Unis)

- Amentum (États-Unis)

- Leidos Holdings (NOUS.)

- Fluor Corporation (États-Unis)

- Kuehne + Nagel (Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Août 2025 - L'Agence de logistique de la défense a choisi Google Public Sector pour améliorer ses opérations de chaîne d'approvisionnement mondiale, marquant ainsi le partenariat inaugural de l'agence avec un fournisseur de cloud commercial prêt pour l'IA.

- mars 2025- La Defense Logistics Agency (« DLA ») et la Veterans Health Administration (« VHA ») ont conclu un nouvel accord interagences. Les agences ont déclaré que l'objectif de cet accord de 3,6 milliards de dollars sur 10 ans est de synchroniser les besoins de la chaîne d'approvisionnement et de consolider le soutien logistique que DLA étendra à tous les établissements de santé VHA à travers le pays.

- Mars 2025 - AAR CORP., un important fournisseur de services aéronautiques auprès d'entités commerciales et gouvernementales, de MRO et d'OEM, a étendu son support de distribution pour certaines pièces Unison dans le cadre de son contrat de capacités de fournisseur avec la Defense Logistics Agency (DLA) Aviation.

- Mai 2024 - L'Agence de logistique de défense (DLA), en collaboration avec les directions terrestre et maritime des opérations des fournisseurs et l'ASRC Federal, a établi un partenariat axé sur l'amélioration du soutien de la chaîne d'approvisionnement pour les combattants de notre pays. L'objectif de cette collaboration est d'exécuter des stratégies conjointes et des améliorations de processus visant à améliorer la réactivité du combattant, ce qui englobe les livrables du client et l'efficacité administrative.

- Février 2023- HII a annoncé que sa division Mission Technologies avait reçu un contrat de recompétition d'une valeur de 21 millions $ de la part de la Defense Logistics Agency (DLA). Ce contrat vise à rechercher et développer des solutions techniques conçues pour améliorer l’efficacité de la livraison de produits et de matériel au combattant, soutenant ainsi la mission mondiale de DLA.

COUVERTURE DU RAPPORT

Le marché de la logistique de défense connaît une croissance régulière, tirée par son rôle croissant en tant que catalyseur stratégique de la préparation et de l’efficacité militaires. Le secteur progresse non seulement grâce à de solides initiatives de recherche et développement, mais également en améliorant l'optimisation des services opérationnels pour répondre à l'évolution des besoins de défense. Avec l’augmentation des investissements mondiaux, le marché reflète des opportunités solides, soutenues par les tendances émergentes, les développements régionaux et les innovations technologiques. La dynamique concurrentielle montre comment les grandes entreprises progressent grâce à la modernisation et à l’intégration de solutions logistiques avancées. Dans l’ensemble, la logistique de défense est devenue un contributeur essentiel au renforcement des forces armées, à la résilience de la chaîne d’approvisionnement et à l’élaboration de l’avenir des opérations de défense.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Segments clés du marché de la logistique de la défense

| ATTRIBUT |

DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,3 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Produit, mode de transport, utilisation finale et géographie |

|

Par produit

|

|

|

Par mode de transport

|

|

|

Par utilisation finale

|

|

| Par géographie |

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 182,50 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 7,3 % au cours de la période de prévision (2026-2034).

La taille du marché nord-américain s’élevait à 60,57 milliards de dollars en 2025.

Certains des principaux acteurs du marché sont Lockheed Martin Corporation (États-Unis), Raytheon Technologies (RTX, États-Unis), Northrop Grumman Corporation (États-Unis), Boeing Defence, Space & Security (États-Unis), General Dynamics (États-Unis), BAE Systems (Royaume-Uni) et KBR Inc. (États-Unis).

Les États-Unis ont dominé le marché de la logistique de défense en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.