Taille du marché de la technologie de traitement des unités de cokéfaction retardée, part et analyse de l’industrie, par type (unité de cokéfaction retardée à un seul feu et unité de cokéfaction retardée à double feu), par application (acier et fonte, pétrole et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

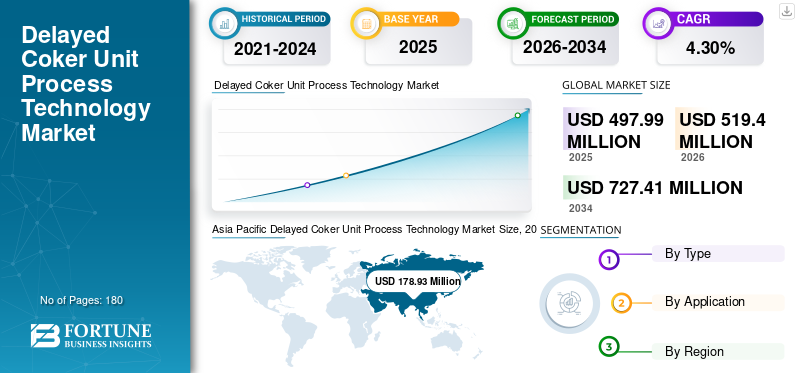

La taille du marché mondial de la technologie de traitement des unités de cokéfaction retardée était estimée à 497,99 millions de dollars en 2025. Le marché devrait passer de 519,40 millions de dollars en 2026 à 727,41 millions de dollars d’ici 2034, avec un TCAC de 4,30 % de 2026 à 2034. L’Asie-Pacifique a dominé le marché de la technologie de traitement des unités de cokéfaction retardée avec une part de marché de 35,93 % en 2025. La pandémie mondiale de COVID-19 a été sans précédent et stupéfiante, la technologie de traitement des unités de cokéfaction retardée connaissant une demande inférieure aux prévisions dans toutes les régions par rapport aux niveaux d'avant la pandémie. D'après notre analyse, le marché mondial a enregistré une baisse de -5,5% en 2020 par rapport à 2019.

La technologie de traitement de l'unité de cokéfaction retardée (DCU) est l'un des principaux processus d'une raffinerie de pétrole où le pétrole résiduel produit à partir d'une colonne de distillation sous vide a été converti en gaz d'hydrocarbures de faible poids moléculaire, en naphta et autres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial de la technologie de traitement des unités de cokéfaction retardée

Taille du marché :

- Valeur 2025: USD497,99million

- Valeur 2026: USD519.4million

- Valeur prévue pour 2034: USD727.41millions, avec un TCAC de 4,30 % entre 2026 et 2034

Part de marché :

- Leader régional : L'Asie-Pacifique a organisé une35,93% de part de marché en 2025, tirée par une forte demande énergétique, de vastes réseaux de raffinage et une capacité de raffinage accrue.

- Pleins feux sur la croissance – Amérique du Nord: Le marché américain devrait connaître une croissance significative, avec une valeur attendue de 149,29 millions USD d'ici 2032, soutenu par l'augmentation du commerce du pétrole et l'expansion du raffinage.

- Segment de type leader: Les unités de cokéfaction retardée à double feu dominent le marché en raison de leur efficacité élevée et de leur traitement continu, maximisant l'extraction d'hydrocarbures plus légers.

Tendances de l'industrie :

- Expansion de la capacité de raffinage: Les nouvelles installations et extensions (par exemple, le DCU 2,2 MMTPA de CPCL) alimentent la demande de technologie de cokéfaction retardée.

- Technologie axée sur le développement durable: La technologie DCU est de plus en plus utilisée pour respecter les réglementations environnementales telles que IMO 2020 en réduisant le soufre et en augmentant le rendement du distillat.

- Avancées technologiques : L'automatisation et les composants robustes (par exemple, les actionneurs Emerson EIM) améliorent la disponibilité opérationnelle et l'efficacité dans les raffineries.

Facteurs déterminants :

- Demande de traitement du pétrole lourd: Les raffineries se tournent vers la cokéfaction retardée pour traiter un brut plus lourd contenant une forte teneur en métaux et en carbone.

- Règlements environnementaux: Des limites strictes en matière d'émissions de soufre poussent les raffineurs à se tourner vers le DCU pour produire des flux de carburant plus propres.

- Efficacité de conversion des résidus: Les unités de cokéfaction retardée convertissent les résidus sous vide en hydrocarbures légers précieux et en coke, contribuant ainsi à l'optimisation de la marge de raffinage.

- Expansion du secteur énergétique en Asie: L'augmentation des capacités de raffinage régionales, notamment en Inde et en Chine, stimule les installations de DCU.

L'unité de cokéfaction retardée est un processus par lots dans lequel le flux s'effectue à travers l'équipement du four de cokéfaction. Pendant le processus, le flux d'alimentation est commuté entre deux tambours. Un tambour est rempli de coke sur une ligne, tandis que l'autre est purgé à la vapeur, refroidi, décoké, vérifié sous pression et réchauffé. Les vapeurs en altitude provenant des fûts de coke s'égouttent vers le fractionneur. La tour de fractionnement se compose d'un lac dans la partie la plus basse, combiné avec une alimentation fraîche pour former l'alimentation dirigée vers le réchauffeur de coke.

TENDANCES du marché des technologies de traitement des unités de cokéfaction retardées

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmentation de la capacité de raffinage pour stimuler les opportunités en matière de technologie de traitement des unités de cokéfaction retardée

En tant que technologie essentielle et mature de traitement des résidus et autres pétroles lourds de qualité inférieure, la technologie de cokéfaction retardée présente les avantages d'une forte adaptabilité aux matières premières, d'un faible investissement et d'un faible coût de traitement, d'une production accrue de fraction diesel de haute qualité et d'un diesel/diesel amélioré.essencerapport.

Au fil du temps, ce procédé est devenu la technologie préférée des raffineries, en particulier pour le traitement du pétrole lourd bon marché à haute teneur en métaux et en résidus de carbone.

La capacité limitée de raffinage et la demande de carburant sont des raisons importantes de l’augmentation fulgurante de la capacité de raffinage. L’augmentation de la capacité de raffinage stimulera probablement la croissance retardée du marché de la technologie de traitement des unités de cokéfaction.

De plus, Chennai Petroleum Corporation Limited (CPCL), l'une des principales sociétés industrielles pétrochimiques indiennes, a installé une DCU d'une capacité de 2,2 MMTPA, une unité de cokéfaction GPL (8,8 TPH), une unité de récupération du soufre (2 x 100 TPD), un stripper à l'eau acide (60 m3/h) et une unité de régénération d'amines (250 m3/h) pour minimiser la production de fioul à haute teneur en soufre et maximiser le rendement du distillat.

FACTEURS DÉTERMINANTS

Durabilité de la technologie de traitement des unités de cokéfaction retardée pour stimuler la croissance du marché

Le défi à moyen terme pour l’industrie du raffinage sera de rester économiquement pertinente avec une augmentation du coût du procédé.

Des résidus de pétrole lourd sont produits lors de la production des raffineries de carburant automobile. À mesure que des bruts de plus en plus lourds sont traités, les volumes de VR de distillation directe devraient augmenter. Par conséquent, les raffineries doivent s’appuyer sur des technologies d’hydrocraquage et de rejet de carbone pour produire des distillats d’hydrocarbures plus légers, avec les coûts associés.

La tendance croissante à traiter des matières premières lourdes dans la cokéfaction différée pour obtenir un rendement maximal en produits liquides a conduit à la production de coke de qualité combustible contenant de grandes quantités de soufre et de métaux. Le processus et la production de coke de qualité combustible constituent un sous-produit de déchet important et sont traités comme un combustible essentiel dans les industries à forte intensité énergétique telles que leindustrie du cimentet la production d'électricité.

Les réglementations environnementales restrictives et les progrès technologiques stimulent la croissance du marché

Au cours de la dernière décennie, les réglementations imposées sur les dérivés des produits pétroliers se concentrent sur la production de flux de résidus plus respectueux de l’environnement, ce qui propulse la croissance du marché. Par exemple, la règle IMO 2020 impose des règles importantes de réduction de la teneur en soufre.

Des processus tels que la technologie de traitement des unités de cokéfaction retardée contribuent à améliorer la qualité du flux de résidus bruts et sont fondamentaux pour se conformer aux réglementations liées à l'environnement ainsi que pour maintenir la rentabilité et la compétitivité des raffineries en augmentant la marge de raffinage.

De plus, les principaux acteurs opérant sur le marché améliorent la capacité de leurs produits pour éviter les arrêts imprévus des unités de cokéfaction et les réparations ou remplacements imprévus, tout en augmentant l’efficacité opérationnelle. Par exemple, une raffinerie du sud-ouest de la Louisiane, aux États-Unis, a utilisé les actionneurs Emerson EIM 2000 M2CP en raison de leur conception robuste et éprouvée. Les actionneurs EIM sont en service continu dans les deux unités de cokéfaction de la raffinerie depuis plus de six ans. De plus, l'usine pourrait effectuer des arrêts programmés sans interruption en raison de pannes d'actionneurs. Depuis l'installation des actionneurs EIM, la production a augmenté et les coûts de maintenance ont diminué.

FACTEURS DE RETENUE

Coûts d’investissement initiaux élevés et disponibilité d’autres technologies pour entraver le marché

La technologie de traitement des unités de cokéfaction retardée a un rendement plus faible en produits liquides. Les produits très aromatiques nécessitent beaucoup de post-traitement, ce qui les rend plus coûteux que d’autres technologies de traitement telles que le désasphaltage au solvant.

Par la suite, les services technologiques de traitement des unités de cokéfaction retardée convertissent les résidus pétroliers en flux de produits liquides et gazeux utilisables. Cependant, plusieurs autres technologies, telles que la cokéfaction fluide, constituent également l'un des processus les plus importants pour transformer les résidus en produits de valeur. Des facteurs tels que le traitement de résidus de distillation sous vide (VDR) plus élevés avec un rendement de distillat élevé par rapport au processus de technologie de cokéfaction retardée.

Analyse SEGMENTATION

Analyse par type

Une unité à double feu détiendra une part de marché dominante en raison de l'extraction de volumes élevés d'hydrocarbures

En fonction du type, le marché est principalement divisé en unités de cokéfaction retardée à un seul feu et en unités de cokéfaction retardée à double feu. Le DCU à double combustion est généralement installé dans les raffineries, où l'un des fûts de coke se remplit tandis que l'autre se vide. Grâce à ce processus continu, l'unité de cokéfaction fonctionne à pleine capacité, ce qui entraîne une extraction importante de produits de grande valeur tels que des hydrocarbures plus légers. Sur la base de ce facteur, le segment des DCU à double feu domine le marché.

Par la suite, le DCU à feu unique dispose d’un matériel très efficace et peut traiter des matières premières lourdes supplémentaires. Sur la base de ce facteur, le segment des unités de cokéfaction retardée à un seul feu connaîtra probablement une croissance substantielle au cours de la période de prévision.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'application pétrolière dominera le marché en raison de l'utilisation d'une unité de cokéfaction retardée pour le chauffage

Le segment pétrolier était en tête du marché avec une part de marché de 63,2 % en 2026. En fonction des applications, le marché est segmenté en acier et fonte, pétrole et autres. Le segment pétrolier détient la part dominante des revenus en raison de l'utilisation massive du coke sous-produit d'une cokéfaction retardée pour les appareils de chauffage, les générateurs de vapeur industriels de grande taille, les combustions en lit fluidisé, les unités à cycle combiné de gazéification intégrée (IGCC) et les fours à ciment.

De plus, la technologie de traitement des unités de cokéfaction retardée est également utilisée dans l'industrie de l'acier et de la fonte catalytique, où le produit de coke sert de combustible et d'agent réducteur dans les industries manufacturières du fer et de l'acier.

Analyse RÉGIONALE

Asia Pacific Delayed Coker Unit Process Technology Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique dominera le marché en raison de la présence d’un nombre élevé de raffineries et de la présence d’acteurs clés

Le marché régional est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

L'Asie-Pacifique a dominé le marché avec une valorisation de 178,93 milliards USD en 2025 et de 186,63 milliards USD en 2026. L'Asie-Pacifique est susceptible de dominer la part de marché mondiale de la technologie de traitement des unités de cokéfaction retardée au cours de la période de prévision en raison de divers facteurs tels que l'augmentation rapide de la demande d'énergie, la présence d'usines de raffinage et l'augmentation de la capacité de raffinage, entre autres paramètres.

Suivie par l'Asie-Pacifique, l'Amérique du Nord domine le marché. Des facteurs tels que l’augmentation des exportations et des importations représentent une expansion du commerce pétrolier américain. Cette expansion est associée à une activité économique accrue et à une demande accrue de pétrole. Par conséquent, en Europe, le développement de la capacité de raffinage constitue un objectif politique et économique important, ce qui, à son tour, contribue au retard dans la croissance du marché des technologies de traitement des unités de cokéfaction. En outre, le marché américain des technologies de traitement des unités de cokéfaction retardée devrait connaître une croissance significative, atteignant une valeur estimée à 149,29 millions de dollars d’ici 2032.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux participants se concentrent sur le renforcement de leurs capacités commerciales afin de fournir des produits efficaces

Le paysage de l’achèvement du marché mondial est principalement dominé par les principaux acteurs de la technologie des processus d’unités de cokéfaction retardée opérant dans des régions importantes et se concentrant sur l’amélioration de leurs processus. Par exemple, en décembre 2021, Lummus Technology a annoncé avoir reçu une commande de la raffinerie Gazpromneft de Moscou pour deux appareils de chauffage. Les appareils de chauffage sont destinés à être installés à la raffinerie de Moscou et font partie de la modernisation de l'usine dans le but d'améliorer les performances opérationnelles et environnementales.

En outre, les autres acteurs clés opérant dans l’industrie comprennent Bechtel Corporation, Wood Plc, CNPC et Sulzer.

Liste des principales entreprises profilées :

- Bechtel Corporation (États-Unis)

- Technologie Lummus (États-Unis)

- Bois Plc(ROYAUME-UNI.)

- CNPC (Chine)

- Sulzer(Suisse)

- Honeywell UOP (États-Unis)

- SUPCON (Chine)

- Worley Parsons Limited (Australie)

- Industries MOGAS(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- septembre 2022– Lummus Technology a annoncé un développement important de sa technologie de préchauffeur d'air externe (LEAP). Les derniers développements technologiques contribuent à réduire considérablement leCO2émissions provenant des réchauffeurs de craquage dans les usines d’éthylène et d’autres réchauffeurs alimentés.

- juillet 2022- La raffinerie Mina Al Ahmadi (MAA) a modernisé son unité de désulfuration du gasoil et sa nouvelle unité de traitement hydro-diesel (DHT). Avec le dernier développement, l'unité de raffinage sera une fusion de divers flux de diesel/distillat provenant de l'unité EOC, de l'unité DCU, de l'unité catalytique FCCU CDU et de l'unité ARD, et produira désormais des types de diesel Euro 5 pour le marché local et les exigences d'exportation de tous les départements.

- avril 2022– Bechtel Corporation, une entreprise leader en matière de gestion de projets, d'ingénierie et de construction, a émergé dans son secteur de fabrication et de technologie, qui se concentre sur la réponse aux demandes en matière de matériaux synthétiques, de centres de données,semi-conducteurs, véhicules électriques et autres.

- octobre 2021- Rosneft a fourni un avant-contrat à Maire Tecnimont SPA. Grâce à ce contrat, Maire Tecnimont SPA fournira à Rosneft une série de services, parmi lesquels la construction d'un complexe d'hydrocraquage de gazole sous vide (VGO) dans la raffinerie de 17,1 millions de tpa de la JSC Ryazan Oil Refining Co. (RORC) (une filiale de Rosneft).

- décembre 2020- Honeywell UOP a fourni les bases de l'ingénierie, des catalyseurs et des services techniques pour une société Turkiye Petrol Raffinileri A.S. projet. Le soutien a aidé Tupraş à maximiser sa conversion dans l'unité tout en augmentant la rentabilité de l'unité grâce à une augmentation des rendements des distillats.

- Novembre 2020 -TAIM WESER a été sélectionné pour fournir un nouveau pont roulant de manutention de coke qui sera installé à DCU sur le nouveau pont roulant de manutention de coke qui sera installé dans l'unité de cokéfaction retardée de la raffinerie de Suez, exploitée et détenue par Suez Oil Processing Company (SOPC).

- Septembre 2020 -Westport Trading Europe Ltd. (WTL) a traité les activités d'ingénierie, d'approvisionnement et de construction (EPC) pour une DCU et une unité de désasphaltage par solvant (SDA) à la raffinerie de Turkmenbashi.

COUVERTURE DU RAPPORT

Le rapport de recherche présente une évaluation complète de l’industrie en offrant des informations précieuses, des faits, des informations liées à l’industrie, le paysage de la concurrence et des données historiques. Plusieurs méthodologies et approches sont adoptées pour formuler des hypothèses et des points de vue significatifs pour formuler le rapport.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type, application et région |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

L’étude Fortune Business Insights montre que le marché mondial s’élevait à 497,99 millions de dollars en 2025.

Le marché mondial devrait croître à un TCAC de 4,30 % au cours de la période de prévision.

La taille du marché de l’Asie-Pacifique s’élevait à 178,93 millions de dollars en 2025.

En fonction du type, le segment des unités de cokéfaction retardée à double feu domine le marché mondial.

La taille du marché mondial devrait atteindre 727,41 millions de dollars d’ici 2034.

L’adoption de capacités de raffinage et les développements technologiques sont les principaux moteurs du marché.

Les principaux acteurs du marché sont Bechtel Corporation, Wood Plc, CNPC et Sulzer.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés