Taille du marché de l’intelligence de conception à la source, part et analyse de l’industrie, par déploiement (basé sur le cloud et sur site), par type d’entreprise (grandes entreprises et petites et moyennes entreprises (PME)), par application (intelligence des données sur les produits (PDI), optimisation de la conception, intelligence de l’approvisionnement et des achats, gestion des risques de la chaîne d’approvisionnement et gestion des coûts et de la conformité), par secteur vertical (électronique et semi-conducteurs, automobile et mobilité, aérospatiale et défense, équipement industriel,

TAILLE DU MARCHÉ DE L’INTELLIGENCE DESIGN-TO-SOURCE ET PERSPECTIVES FUTURES

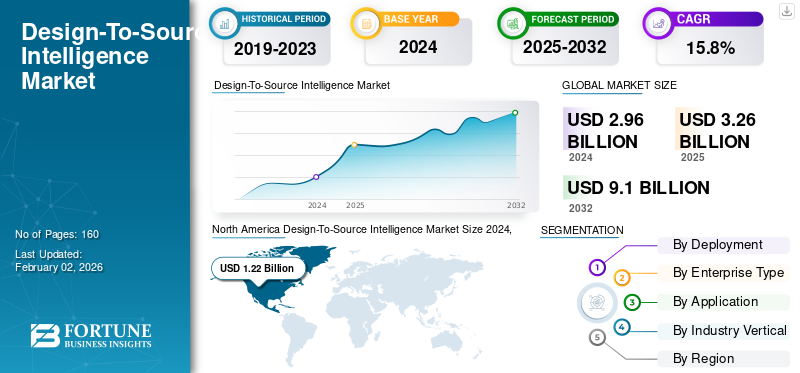

La taille du marché mondial du renseignement de conception à source était évaluée à 3,26 milliards de dollars en 2025. Le marché devrait passer de 3,64 milliards de dollars en 2026 à 11,71 milliards de dollars d’ici 2034, avec un TCAC de 15,74 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du renseignement de conception à source avec une part de marché de 40,99 % en 2025.

Design-to-Source Intelligence (DSI) fait référence à une approche intégrée consistant à intégrer des informations sur l'approvisionnement et la chaîne d'approvisionnement dans la conception des produits à un stade précoce pour permettre aux fabricants d'optimiser les décisions dès le départ. En utilisant analyse de donnéeset des processus basés sur les données, DSI offre une rentabilité, des cycles d'innovation plus rapides, ainsi qu'une plus grande robustesse de conception tout en traitant de l'obsolescence et des pénuries de composants, et davantage de cycles de vie.

La croissance du marché est tirée par une augmentation massive des données en ligne, l’accent mis sur la cybersécurité et la détection des menaces en temps réel, ainsi que l’adoption de l’IA et de l’automatisation pour faciliter une meilleure prise de décision à grande échelle. Un autre moteur de la demande sur le marché est l’incidence croissante de logiciels fonctionnant sur des modèles par abonnement. La numérisation dans les espaces gouvernementaux et corporatifs et la demande d’évaluation des risques et de conformité réglementaire stimuleront également la demande du marché.

Les principales entreprises sont Supplyframe, Luminovo Gmbh, JAGGAER, Ivalua, Source Intelligence et HCL Technologies Limited.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact de l'IA

L'intelligence basée sur l'IA accélère le développement de produits et renforce la résilience de la chaîne d'approvisionnement

Le marché mondial de l’intelligence design-to-source évolue à un rythme rapide, l’IA permettant de prendre des décisions tout au long du cycle de vie du développement de produits. L'IA minimise les incertitudes dans la chaîne d'approvisionnement en prédisant avec une grande précision la disponibilité des composants, les délais de livraison ainsi que les risques éventuels des fournisseurs, accélérant ainsi les cycles de conception. La technologie permet également des options d'approvisionnement proactives en identifiant des composants rentables et crédibles dès les premières étapes de la conception. Cela réduit le cycle de développement et améliore également la qualité générale et la fiabilité du produit. En conséquence, les fabricants ont la possibilité de réagir plus rapidement aux changements du marché et de rester plus résilients et compétitifs dans les chaînes d’approvisionnement mondiales.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La complexité croissante des conceptions de produits et des écosystèmes de composants stimule la croissance du marché

La complexité croissante de la conception de produits contemporains et la portée croissante des composants électroniques sont des stimuli clés de la croissance du marché de l’intelligence de la conception à la source. Les produits modernes et sophistiqués reposent sur des milliers de composants fournis par divers fournisseurs du monde entier, et les stratégies d'approvisionnement sont devenues plus complexes et sujettes aux interférences. Des problèmes tels que la pénurie de composants, l'obsolescence et les risques liés à une source unique augmentent les risques et les dépenses d'exploitation. Par conséquent, les entreprises ont recours à un approvisionnement intelligent basé sur l’IA pour gérer le cycle de vie des pièces, la fiabilité des fournisseurs et prévoir les goulots d’étranglement. Ces fonctionnalités facilitent l'utilisation des écosystèmes de conception complexes, améliorent la qualité des décisions et raccourcissent le cycle de développement des produits.

Restrictions du marché

Des écosystèmes de fournisseurs fragmentés et une qualité de données incohérente selon les régions entravent la croissance

Bien qu’il connaisse un rythme de développement important, le marché de l’intelligence design-to-source est confronté à des problèmes importants liés à des écosystèmes de fournisseurs déconnectés et à une mauvaise qualité des données. Les réseaux de fournisseurs se présentent sous une myriade de formes différentes, et ce qui est commun en fait, c'est qu'ils ne disposent pas d'une manière standardisée de partage et de mise à jour des informations. Un tel manque de cohérence rend les modèles de sourcing prédictifs inexacts et diminue le niveau de confiance dans les décisions prises sur la base d’analyses. De plus, les stratégies d'approvisionnement à grande échelle sont difficiles à optimiser en cas de données incomplètes ou anciennes sur les fournisseurs et les composants. Pour surmonter ces défis, il est nécessaire de disposer d’une transparence accrue, de structures de données et de plateformes collaboratives où des informations fiables et de haute qualité sont garanties dans le monde entier tout au long des chaînes d’approvisionnement.

Opportunités de marché

L'intégration avec les workflows de conception en amont stimule la croissance et crée des opportunités

Il existe des perspectives de croissance considérables dans l’utilisation de solutions d’intelligence de conception à source dans les processus de conception et d’ingénierie directement en amont. En intégrant des informations sur l'approvisionnement dès le début de la conception, l'équipe sera en mesure de prendre de meilleures décisions concernant le choix des composants et des fournisseurs, ainsi que les risques liés au cycle de vie du produit. Cette intégration permet le travail interfonctionnel, réduit les refontes coûteuses et raccourcit les délais de mise sur le marché. Permettre aux ingénieurs de conception et aux équipes d’approvisionnement de fonctionner sur la même plateforme d’intelligence peut aider les entreprises à mieux contrôler les coûts, à améliorer les performances des produits et à se différencier efficacement. Cette conception/approvisionnement harmonisée constitue un avantage concurrentiel majeur alors que la transformation numérique est presque achevée.

TENDANCES DU MARCHÉ DE L'INTELLIGENCE DESIGN-TO-SOURCE

L’intégration accrue de l’analyse basée sur l’IA/ML apparaît comme une tendance majeure du marché

L'une des principales tendances qui ont influencé le marché de l'intelligence de la conception à la source est l'utilisation accrue de l'analyse basée sur l'IA et l'apprentissage automatique. Les entreprises intègrent également ces technologies dans les processus de conception et d’approvisionnement, afin de créer des informations prédictives sur l’approvisionnement en composants, les modèles de prix et les éventuelles perturbations. Ces systèmes sophistiqués acquièrent constamment de l'expérience à travers l'historique et les données en temps réel, ce qui permet des suggestions automatisées lors de la sélection des pièces et des stratégies d'approvisionnement. Avec la maturité des algorithmes d’IA, ils sont plus précis dans la détermination des délais et des risques, permettant ainsi un développement de produits plus intelligent et plus agile. Cette orientation redéfinit l’efficacité et la résilience de l’approvisionnement dans les industries.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par déploiement

La réduction des coûts d'infrastructure initiaux stimule la croissance du segment basé sur le cloud

En fonction du déploiement, le marché est segmenté en cloud et sur site.

Le segment basé sur le cloud devrait dominer le marché avec une part de 62,61 % en 2026. Le segment domine car il permet une évolutivité rapide, réduit les coûts d'infrastructure initiaux et prend en charge la collaboration en temps réel entre les équipes de conception et d'approvisionnement.

De tous les segments, ceux basés sur le cloud détiennent le TCAC le plus élevé de 18,2 % sur le marché mondial. Ce segment connaît la croissance la plus rapide à mesure que les entreprises délaissent les systèmes sur site pour se tourner vers des solutions d'intelligence d'approvisionnement flexibles et par abonnement.

Par type d'entreprise

Le segment des grandes entreprises domine le marché en raison de ses opérations d’approvisionnement mondiales

En fonction du type d'entreprise, le marché est divisé en grandes entreprises et petites et moyennes entreprises (PME).

Le segment des grandes entreprises devrait dominer le marché avec une part de 62,23 % en 2026. Le segment continue de générer les principaux revenus en raison de ses budgets solides, de ses opérations d'approvisionnement mondiales et de son besoin de plates-formes DSI avancées.

Les petites et moyennes entreprises détiennent le TCAC le plus élevé, soit 19,0 %, sur le marché mondial. La croissance du segment est tirée par la disponibilité accrue d’outils d’intelligence cloud natifs et abordables qui permettent aux petites entreprises d’intégrer des informations sur l’approvisionnement plus tôt dans le processus de conception.

Par candidature

La visibilité des coûts augmente la croissance du segment de l'approvisionnement et de l'intelligence des achats

En fonction de l'application, le marché est divisé en Product Data Intelligence (PDI), optimisation de la conception, intelligence d'approvisionnement et d'approvisionnement, gestion des risques de la chaîne d'approvisionnement et gestion des coûts et de la conformité.

Le segment de l’approvisionnement et de l’intelligence des achats devrait dominer le marché avec une part de 43,65 % en 2026. La croissance est due à la valeur immédiate dérivée des capacités de conception à la source telles que la visibilité des coûts, l’évaluation des risques des fournisseurs et la disponibilité des composants dans les flux de travail d’approvisionnement.

Le segment représente également le plus grand TCAC à 17,2 % sur le marché mondial. Cette application enregistre la plus forte croissance, car les organisations reconnaissent de plus en plus l'importance d'intégrer l'intelligence d'approvisionnement dès le début de la phase de conception afin de minimiser les risques de refonte, de coûts et de délais.

Par industrie verticale

L’obsolescence rapide et les risques liés à la chaîne d’approvisionnement mondiale augmentent la croissance du segment de l’électronique et des semi-conducteurs

Basé sur le secteur vertical de l'industrie, le marché est divisé en électronique et semi-conducteurs, automobile et mobilité, aérospatiale et défense, équipements industriels, dispositifs médicaux et IoT, et autres (télécommunications, etc.).

Le segment de l’électronique et des semi-conducteurs devrait dominer le marché avec une part de 30,42 % en 2026. Cette croissance est due à la complexité croissante des composants, à l’obsolescence rapide et aux risques liés à la chaîne d’approvisionnement mondiale qui intensifient le besoin d’intelligence de la conception à la source.

De tous les segments, les dispositifs médicaux détiennent le TCAC le plus élevé, soit 20,5 %, sur le marché mondial. Ce segment affiche les taux de croissance les plus élevés, car il exige une intelligence intégrée, une conformité réglementaire et des modèles d'approvisionnement flexibles, favorisant l'adoption d'outils de conception à la source.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L'INTELLIGENCE DESIGN-TO-SOURCE

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

L’Amérique du Nord a enregistré une taille de marché de 1,34 milliard USD en 2025, soit 40,99 % de la part de marché mondiale, et devrait atteindre 1,49 milliard USD en 2026. Cette croissance est due à l’adoption de hautes technologies, à des écosystèmes d’intelligence de la chaîne d’approvisionnement établis et à de solides investissements dans les outils d’approvisionnement/de conception.

Les États-Unis sont à l'avant-garde du marché nord-américain, avec un chiffre d'affaires attendu de 1,11 milliard de dollars en 2026. La croissance du marché est tirée par l'augmentation des menaces de cybersécurité, un financement gouvernemental et militaire important et la prolifération de données numériques provenant de sources en ligne.

North America Design-To-Source Intelligence Market Size 2025,(USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Europe

En 2025, l'Europe représentait 0,91 milliard de dollars, soit 28,02 % du marché mondial, et devrait atteindre 1,01 milliard de dollars en 2026. Cette croissance est due à l'augmentation des investissements dans la sécurité et la défense, aux cadres réglementaires de l'UE qui imposent une meilleure gestion des données et à la forte croissance de l'intelligence des médias sociaux (SOCMINT).

Le marché britannique est évalué à 0,13 milliard de dollars d'ici 2026, tandis que le marché allemand est évalué à 0,19 milliard de dollars d'ici 2026.

Asie-Pacifique

Le marché de l’Asie-Pacifique a généré 0,82 milliard de dollars en 2025, ce qui représente 25,19 % du paysage du marché mondial, et devrait atteindre 0,93 milliard de dollars en 2026. La croissance est due à l’expansion de la base manufacturière, à la complexité croissante de la chaîne d’approvisionnement et à l’adoption de solutions DSI avancées dans les entreprises.

Le marché japonais est évalué à 0,12 milliard de dollars d’ici 2026, le marché chinois à 0,30 milliard de dollars d’ici 2026 et le marché indien à 0,11 milliard de dollars d’ici 2026.

Amérique du Sud, Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentaient 0,15 milliard de dollars en 2025, soit 4,55 % de la part de marché mondiale, et devraient atteindre 0,17 milliard de dollars en 2026, en raison de l’adoption accrue des technologies de l’IA et de l’IoT, des initiatives gouvernementales visant à promouvoir l’infrastructure numérique et les villes intelligentes, et du besoin de solutions avancées dans des secteurs tels que l’industrie manufacturière, la finance et la santé.

Les pays du CCG devraient détenir une part de marché de 0,05 milliard de dollars d’ici 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Acteurs clés pour développer des systèmes de renseignement conviviaux pour rester compétitifs

Les principaux acteurs du secteur sont Supplyframe, Luminovo Gmbh, JAGGAER, Ivalua, Source Intelligence et HCL Technologies Limited. Les principaux acteurs exploitent des stratégies telles que la création de plates-formes complètes, la promotion de systèmes de renseignement conviviaux et l'utilisation d'un cadre OSINT structuré et en plusieurs étapes pour la collecte, l'analyse et le reporting des données. Ces entreprises utilisent diverses méthodes telles que l'agrégation de données publiques, l'analyse avancée et les équipes interfonctionnelles pour recueillir des informations exploitables et éclairer les décisions stratégiques.

LISTE DES PRINCIPALES ENTREPRISES DE RENSEIGNEMENT DESIGN-TO-SOURCE PROFILÉES

- Supplyframe (États-Unis)

- Luminovo Gmbh (Allemagne)

- JAGGAER (États-Unis)

- Ivalua (France)

- Source Intelligence (États-Unis)

- HCL Technologies Limited (Inde)

- Zensar Technologies (Inde)

- ÉDITÉ (Royaume-Uni)

- ITMAGINATION (Pologne)

- Linagora (France)

- SPEC Inde (Inde)

- TradeGood (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- novembre 2025- Qualcomm Technologies, Inc. a lancé la série Qualcomm Dragonwing™ IQ-X, offrant des processeurs de qualité industrielle de nouvelle génération conçus pour les automates, les IHM avancées, les contrôleurs de périphérie, les Panel PC et les Box PC.

- Février 2024-Supplyframe a annoncé une nouvelle version majeure de ses solutions Design-to-Source Intelligence (DSI). Cette version inclut un certain nombre de fonctionnalités uniques en leur genre pour permettre aux ingénieurs de conception électronique, aux chefs de produits et aux professionnels de la chaîne d'approvisionnement de bénéficier d'AI Insights, une intelligence contextuelle du marché qui identifie les facteurs de risque potentiels pour les produits dans leur nomenclature (BOM).

- juin 2023-Siemens Digital Industries Software a annoncé l'intégration de la plateforme Supplyframe™ Design-to-Source Intelligence à son portefeuille de logiciels et de services Siemens Xcelerator pour apporter une solide intelligence de la chaîne d'approvisionnement en temps réel à la technologie de jumeau numérique la plus complète au monde.

- novembre 2022- Supplyframe a annoncé que Molex, l'un des principaux fournisseurs de connecteurs et de composants électroniques, a déployé la suite innovante Design-to-Source Intelligence de Supplyframe pour améliorer ses activités existantes et l'interaction avec ses fournisseurs de développement de nouveaux produits avec une plate-forme numérique unique. Grâce à ce partenariat, Molex utilisera les solutions NPI et DirectSource de Supplyframe pour gérer les dépenses en matières premières électroniques et non électroniques, augmenter l'efficacité opérationnelle et accélérer les processus de devis.

- janvier 2021- Digi-Key Electronics, qui propose la plus grande sélection au monde de composants électroniques en stock pour expédition immédiate, a lancé une nouvelle série de vidéos axées sur l'agriculture intelligente, sponsorisée par Supplyframe et Amphenol RF. La série de vidéos, intitulée « Farm Different », est une série en trois parties axée sur les personnes, la technologie et les défis de l'agriculture moderne.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché de l’intelligence de conception à la source et met en évidence les développements clés du secteur et l’analyse des parts de marché des entreprises clés. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| Attribut | Détails |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Taux de croissance | TCAC de 15,74 % de 2026 à 2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par déploiement, type d'entreprise, application, secteur d'activité et région |

| Par déploiement |

|

| Par type d'entreprise |

|

| Par candidature |

|

| Par industrie verticale |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 3,64 milliards de dollars en 2026 et devrait atteindre 11,71 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 15,74 % au cours de la période de prévision.

La complexité croissante des conceptions de produits et des écosystèmes de composants accélère la croissance du marché

Supplyframe, Luminovo Gmbh, JAGGAER, Ivalua, Source Intelligence et HCL Technologies Limited font partie des principaux acteurs du marché.

La région Amérique du Nord détenait la plus grande part de marché.

L’Amérique du Nord était évaluée à 1,34 milliard de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés