Taille du marché de la capture directe de l’air, part et analyse de l’industrie, par technologie (DAC à concentration de CO2, DAC réactif et DAC à stockage direct), par type d’absorbant (absorbant solide, solvant liquide, membrane et électrochimique), par application (captage du carbone et stockage permanent et utilisation du carbone), par utilisateur final (produit chimique, pétrole et gaz et autres) et prévisions régionales, 2026-2034

Aperçu du marché de la capture directe de l’air

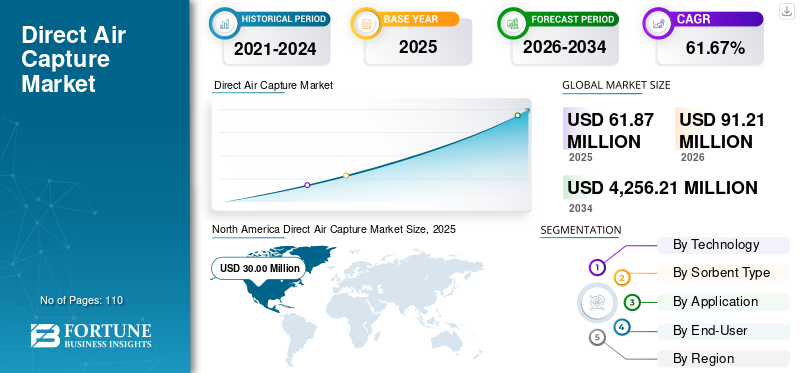

La taille du marché mondial de la capture directe de l’air était évaluée à 61,87 millions de dollars en 2025. Le marché devrait passer de 91,21 millions de dollars en 2026 à 4 256,21 millions de dollars d’ici 2034, avec un TCAC de 61,67 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché du captage direct de l’air avec une part de marché de 48,48 % en 2025.

Direct Air Capture (DAC) est une technologie d'élimination du carbone qui consiste à capturer le dioxyde de carbone (CO₂) directement de l'air ambiant à l'aide de processus chimiques ou physiques, puis à le stocker de manière permanente sous terre ou à l'utiliser dans des applications industrielles. L’urgence mondiale croissante d’atteindre zéro émission nette et de lutter contre les émissions de CO₂ difficiles à réduire provenant d’industries telles que le ciment, l’aviation et l’industrie lourde est le principal facteur à l’origine de l’expansion rapide de l’industrie. Les agences de régulation et les gouvernements de régions comme l’Europe et l’Amérique du Nord mettent en œuvre des législations utiles, des crédits d’impôt et des instruments financiers tels que la tarification du carbone et des incitations pour les technologies d’élimination du carbone qui encouragent grandement les investissements dans les initiatives du CAD. Ainsi, le marché continue de prendre de l’ampleur avec l’accent croissant mis sur les technologies de réduction des émissions de carbone telles que le DAC. Les systèmes DAC éliminent activement le CO₂ directement de l’atmosphère, ce qui crée un fort besoin de surveillance, de mesure et de vérification (MMV) précises des émissions capturées.

Climeworks, Carbon Engineering ULC et Zero Carbon Systems sont considérés comme des fournisseurs majeurs sur le marché en raison de leurs solides capacités technologiques, de leur avantage en matière de pionnier et de leur implication active dans la mise à l'échelle des projets commerciaux d'élimination du carbone. Climeworks s'est imposé comme un leader mondial en déployant avec succès des usines DAC opérationnelles, notamment en Europe, et en concluant des accords d'élimination du carbone à long terme avec des entreprises clientes, démontrant à la fois sa maturité technologique et la confiance du marché.

Le marché connaît une dynamique mondiale croissante alors que les pays et les entreprises intensifient leurs efforts pour atteindre zéro émission nette et déployer des technologies évolutives d’élimination du carbone. Les collaborations stratégiques, en particulier dans les régions disposant d’abondance de ressources énergétiques renouvelables ou à faible coût, deviennent une approche clé pour améliorer la viabilité économique et le déploiement à grande échelle des systèmes DAC. Ces partenariats soutiennent non seulement le progrès technologique, mais permettent également une expansion géographique sur des marchés à fort potentiel.

En février 2026, pour développer la technologie DAC dans la région, Climeworks a établi un partenariat plus large avec la Commission royale pour Jubail et Yanbu (RCJY) d'Arabie saoudite. L'action témoigne d'un intérêt pour l'utilisation du DAC dans des zones disposant d'importantes ressources énergétiques renouvelables ou à faible coût.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la capture directe de l’air

- Taille du marché en 2025 : 61,87 millions de dollars

- Taille du marché 2026 : 91,21 millions de dollars

- Taille du marché prévue pour 2034 : 4 256,21 millions de dollars

- TCAC : 61,67 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché du captage direct de l’air avec une part de 48,48 % en 2025.

- Le segment des DAC concentrant le CO₂ représentait une part de 42,43 % en 2025.

- Le segment du captage et du stockage permanent du carbone détenait une part de 67,03 % en 2025.

Asie-Pacifique

L’Asie-Pacifique a généré 8,18 millions de dollars en 2025 et devrait atteindre 13,24 millions de dollars en 2026.

Amérique du Nord

L’Amérique du Nord a généré 30,00 millions de dollars en 2025 et devrait atteindre 43,22 millions de dollars en 2026.

Europe

L’Europe a généré 18,66 millions de dollars en 2025 et devrait atteindre 27,61 millions de dollars en 2026.

NOUS.

Le marché du captage direct de l’air a généré 26,63 millions de dollars en 2025.

Japon

Le soutien croissant du gouvernement aux technologies d’élimination du carbone et les investissements dans des projets pilotes du CAD continuent de stimuler la croissance du marché.

En savoir plus

TENDANCES DU MARCHÉ DE LA CAPTURE D’AIR DIRECTE

L’urgence croissante d’atténuer le changement climatique stimule la croissance du marché

Un facteur important dans l’expansion du marché des DAC est la nécessité croissante de lutter contre le changement climatique. Afin d’atteindre les objectifs climatiques internationaux tels que l’Accord de Paris, qui vise à maintenir l’augmentation de la température mondiale à 1,5°C, les gouvernements, les entreprises et les organisations du monde entier sont confrontés à une pression croissante pour réduire les niveaux de dioxyde de carbone atmosphérique. Bien que les améliorations de l'efficacité énergétique et l'adoption deénergie renouvelablesont des méthodes cruciales de réduction des émissions, elles sont souvent inadéquates pour contrecarrer les émissions existantes et difficiles à réduire de secteurs tels que le ciment, l’aviation et l’industrie lourde. Par conséquent, la technologie DAC a attiré l’attention en tant que méthode viable pour extraire activement le CO2 directement de l’atmosphère.

En septembre 2024, le département américain de l'Énergie (DOE) a annoncé un plan visant à offrir jusqu'à 1,8 milliard de dollars de financement pour soutenir la construction, le développement et l'exploitation d'installations de capture directe de l'air à grande échelle. L’objectif de cet effort est d’accélérer la création de technologies d’élimination du carbone qui contribuent à réduire les niveaux de CO2 atmosphérique et à soutenir les activités en cours d’atténuation du changement climatique. Le financement fourni propose des stratégies flexibles et complètes pour promouvoir le développement d’installations commerciales du CAD, y compris celles à moyenne et grande échelle, ainsi que des infrastructures de soutien, dans le but de s’étendre aux pôles régionaux du CAD. La sollicitation inaugurale du programme des pôles régionaux du CAD, qui a eu lieu en août 2023 et a sélectionné 21 projets pour des discussions d'attribution, dont deux pôles régionaux du CAD en Louisiane et au Texas, a servi de base à l'OCDE (Office of Clean Energy Demonstration).

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande croissante de technologies d’élimination du carbone pour stimuler la croissance du marché

Le principal moteur de l’expansion de l’industrie des DAC est le besoin croissant de technologies d’élimination du carbone. Les gouvernements, les entreprises et les organisations sont désormais plus conscients du fait que la simple réduction des émissions pourrait ne pas suffire pour atteindre les objectifs climatiques, alors que les émissions de carbone dans le monde ne cessent d’augmenter. Les technologies d'élimination du carbone, telles que le DAC, deviennent de plus en plus importantes car elles ont la capacité d'éliminer directement le dioxyde de carbone déjà présent dans l'atmosphère. Cela est particulièrement vrai pour les industries difficiles à réduire, comme l’aviation, le ciment, l’acier et l’industrie lourde, où il est encore difficile d’éliminer complètement les émissions. De plus, plusieurs entreprises acquièrent des crédits d’élimination du carbone auprès de projets du CAD afin de respecter leurs engagements en matière de carboneutralité et de durabilité. Le marché se développe en raison de la demande croissante de solutions d’élimination du carbone, alimentée par des investissements accrus, des réglementations favorables et une meilleure compréhension de la nécessité des technologies à émissions négatives.

En septembre 2024, afin de soutenir le plan d'élimination du carbone de Microsoft, 1PointFive, une entreprise spécialisée dans le captage, l'utilisation et la séquestration du carbone (CCUS), a accepté de vendre à Microsoft 500 000 tonnes de crédits d'élimination du dioxyde de carbone (CDR) sur six ans. Il s’agit du plus gros achat de crédits CDR jamais rendu possible par DAC, et il illustre comment de plus en plus d’entreprises utilisent cette technologie climatique pour atteindre zéro émission nette. La première installation DAC à l'échelle industrielle que 1PointFive est en train de construire au Texas, STRATOS, accordera des crédits Microsoft CDR. Ledioxyde de carbone (CO2)qui constitue la base des crédits sera stocké en toute sécurité sous terre dans des formations salines plutôt que utilisé pour produire du pétrole et du gaz, conformément à l'accord avec Microsoft, qui a promis d'atteindre un bilan carbone négatif d'ici 2030. Direct Air Capture offre une méthode simple et à long terme pour lutter contre les émissions à grande échelle, en particulier dans les industries difficiles à réduire.

RESTRICTIONS DU MARCHÉ

Coûts d’investissement et opérationnels élevés associés aux technologies DAC pour freiner la croissance du marché

Les dépenses importantes associées aux technologies DAC constituent un obstacle majeur au marché. Ses coûts d’investissement et d’exploitation élevés contraignent largement le marché. La création d'installations DAC nécessite d'importantes dépenses initiales en machines sophistiquées telles que des systèmes de séparation du carbone, des absorbants chimiques et des contacteurs d'air, ainsi que l'infrastructure nécessaire à la compression, au transport et au stockage du CO2. De plus, la technologie DAC est énergivore puisqu’elle nécessite des quantités importantes d’électricité et de chaleur pour capter et traiter le dioxyde de carbone de l’atmosphère.

Un autre défi affectant la croissance du marché est l’incertitude entourant les cadres politiques et les mécanismes de tarification du carbone dans plusieurs régions. La viabilité économique des projets du CAD dépend souvent de politiques gouvernementales favorables, d’incitations fiscales et de marchés du carbone bien établis. Dans les régions où ces mécanismes sont sous-développés ou incohérents, les investisseurs hésitent à financer les infrastructures du CAD en raison de rendements financiers incertains. Cette incertitude politique ralentit le développement des projets et entrave une adoption plus large des technologies DAC. En outre, la sensibilisation du public et l’acceptation des technologies d’élimination du carbone à grande échelle restent limitées dans certaines régions. Les préoccupations liées à l’utilisation des terres, à la consommation d’énergie et à la sécurité à long terme du stockage du CO₂ suscitent une résistance parmi les communautés et les parties prenantes. Répondre à ces préoccupations par le biais de réglementations transparentes, d’évaluations environnementales et de l’engagement des parties prenantes est essentiel pour accélérer le déploiement du DAC et la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

Expansion du marché volontaire du carbone (VCM) pour stimuler la croissance du marché

L’un des principaux moteurs de la croissance du marché du captage direct de l’air est le développement du marché volontaire du carbone (VCM). Les entreprises de secteurs tels que l’énergie, l’aviation, l’industrie manufacturière et la technologie se consacrent de plus en plus aux objectifs de zéro émission nette et de neutralité carbone, ce qui a conduit à une demande importante de crédits d’élimination de carbone de qualité supérieure. La DAC est considérée comme l’une des méthodes les plus fiables pour éliminer le carbone, car elle élimine physiquement le CO₂ directement de l’atmosphère et peut offrir des crédits vérifiables pour l’élimination du carbone.

Par conséquent, les entreprises achètent des crédits carbone auprès des DAC afin de se conformer aux exigences environnementales, sociales et de gouvernance (ESG) et de compenser leurs émissions inévitables. En outre, l’implication croissante des investisseurs privés, des initiatives climatiques et des programmes de développement durable dans le marché volontaire du carbone contribue à un financement accru des projets d’élimination du carbone. Les investissements contribuent à l'expansion de l'industrie dans son ensemble dans la technologie DAC, qui constitue une solution crédible.compensation carbonesolution de plus en plus recherchée.

En septembre 2025, pour étendre ses programmes de crédit carbone et de boisement aux États-Unis, la société d’élimination du carbone Chestnut Carbon a levé 250 millions de dollars. Cet investissement met en évidence la demande croissante de crédits d’élimination du carbone de la part des entreprises qui cherchent à atteindre leurs objectifs climatiques et montre la confiance renouvelée des investisseurs dans les marchés volontaires du carbone.

LES DÉFIS DU MARCHÉ

Complexité technologique et défis de performance pour entraver la croissance du marché

Comme la capture du CO2 directement à partir de l’air ambiant est intrinsèquement difficile en raison de sa faible concentration (environ 0,04 %), de sa complexité technologique et de ses problèmes de performances, elle constitue un obstacle majeur à l’expansion du marché. Cela nécessite des matériaux extrêmement sophistiqués, tels que des solvants liquides ou des absorbants solides, capables d'adsorber sélectivement le CO2 tout en conservant leur résistance tout au long de nombreux cycles. Mais ces matériaux présentent parfois des problèmes, notamment une dégradation, une diminution de l'efficacité avec le temps et des besoins élevés en énergie régénérative, qui augmentent les dépenses d'exploitation.

De plus, l'intégration compliquée des contacteurs d'air, des dispositifs de traitement chimique et de la gestion de la chaleur dans les systèmes DAC rend techniquement difficile une installation à grande échelle. Des défis supplémentaires surviennent lors du passage de projets pilotes à des installations commerciales, notamment l'optimisation du système, la fiabilité et des performances constantes dans une gamme de circonstances environnementales.

Analyse de segmentation

Par technologie

La capacité à produire du CO₂ de haute pureté pour un stockage efficace et une utilisation industrielle a conduit à la domination du segment DAC concentrant le CO2

Sur la base de la technologie, le marché est classé en DAC à concentration de CO2, DAC réactif et DAC à stockage direct.

Le segment des DAC concentrant le CO2 a dominé le marché, avec une part de 42,43 % en 2025. La croissance est principalement due à la voie plus pratique et évolutive offerte par ces technologies pour l'élimination du carbone en produisant un flux de CO₂ concentré de haute pureté qui peut être facilement transporté, stocké ou utilisé. Contrairement aux approches de capture passive ou à faible concentration, les systèmes de concentration du CO₂, généralement basés sur des solvants liquides ou des absorbants solides, sont spécifiquement conçus pour capturer puis libérer le CO₂ sous une forme purifiée. De plus, cela les rend hautement compatibles avec les infrastructures existantes de stockage du carbone (CSC) et les processus d'utilisation industrielle tels quecarburants synthétiqueset des produits chimiques.

- En mars 2026, l’installation Mammoth en Islande, développée par Climeworks, est devenue l’une des plus grandes usines DAC au monde, conçue pour capter environ 36 000 tonnes de CO₂ par an. Ce qui rend cette installation importante est la façon dont elle capte et concentre le CO₂ de l’air ambiant, qui ne contient qu’environ 0,04 % de dioxyde de carbone. En pratique, l’usine utilise de grands ventilateurs pour aspirer l’air et le faire passer sur des filtres absorbants solides spécialisés qui se lient sélectivement aux molécules de CO₂. Une fois les filtres saturés, de la chaleur est appliquée pour libérer le CO₂ capturé sous une forme hautement concentrée et purifiée. Cette étape de concentration est essentielle car elle transforme le CO₂ atmosphérique dilué en un flux utilisable qui peut être traité efficacement.

Le DAC de stockage direct est le deuxième segment dominant du marché et connaît une croissance de 62,50 % au cours de la période de prévision. La croissance du segment repose sur sa capacité à fournir une solution complète et permanente d’élimination du carbone, de plus en plus privilégiée par les gouvernements et les entreprises visant à atteindre des objectifs zéro net vérifiables. Contrairement aux voies d'utilisation, où le CO₂ capturé peut éventuellement être relibéré, le stockage direct consiste à injecter du CO₂ concentré dans des formations géologiques telles que des aquifères salins ou des roches basaltiques, garantissant ainsi une séquestration à long terme.

Par type de absorbant

Le segment des absorbants solides domine le marché en raison de son efficacité de capture élevée et de ses besoins énergétiques inférieurs

Par type de sorbant, le marché est classé en sorbant solide, solvant liquide, membrane et électrochimique.

Le segment des absorbants solides a dominé le marché, représentant 41,85 % de la part de marché du captage direct de l’air en 2025. La croissance du segment est tirée par sa haute efficacité, sa conception modulaire et ses besoins énergétiques inférieurs par rapport aux technologies alternatives. Les systèmes à adsorbants solides utilisent des matériaux avancés qui lient sélectivement le CO₂ de l'air ambiant et le libèrent lors d'un chauffage à basse température, ce qui rend le processus plus économe en énergie et plus rentable. De plus, ces systèmes sont hautement évolutifs et peuvent être déployés dans des unités modulaires, permettant une installation flexible sur différents sites, y compris dans des régions éloignées ou riches en énergies renouvelables.

- Le NETL du Département américain de l'énergie (DOE) a examiné les performances et le coût de différentes configurations de systèmes DAC à base de sorbants qui éliminent le dioxyde de carbone de l'atmosphère. DAC est une technologie CDR émergente qui concentre le CO2 présent dans l’air ambiant plutôt qu’une source ponctuelle importante, abordant ainsi à la fois les émissions actuelles et historiques. Les concentrations atmosphériques de CO2 (~ 415 parties par million) sont bien inférieures à celles trouvées dans les effluents provenant de sources ponctuelles dans les secteurs de l'électricité et de l'industrie. En outre, cela présente des défis techniques et financiers plus importants pour les technologies qui doivent concentrer le CO2 au degré nécessaire au stockage ou à l’utilisation. Le DOE donne la priorité au DAC et joue un rôle important dans la loi bipartite sur les infrastructures (BIL). La loi alloue 3,5 milliards de dollars à la création de pôles régionaux du CAD, chacun étant conçu pour éliminer au moins 1 000 000 de tonnes de CO2 de l’atmosphère.

La membrane est le segment du marché qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 63,33 % au cours de la période de prévision. Cette croissance est principalement due à son potentiel de réduction de la consommation d'énergie, de fonctionnement continu et de conception de système simplifiée par rapport aux technologies conventionnelles à base de solvants et de sorbants.

Par candidature

La capacité à assurer une élimination durable et à long terme du CO₂, alignée sur les objectifs de zéro émission nette, a conduit à la domination du captage du carbone et du stockage permanent

Par application, le marché est classé en captage et stockage permanent du carbone et en utilisation du carbone.

Le segment du captage et du stockage permanent du carbone a dominé le marché, représentant une part de 67,03 % en 2025. Le segment connaît une croissance en raison de la demande croissante de solutions durables et vérifiables d’élimination du carbone. Contrairement aux voies d'utilisation du carbone, le stockage permanent garantit que le CO₂ capturé est séquestré en toute sécurité dans des formations géologiques telles que les aquifères salins ou les roches basaltiques, empêchant ainsi sa réémission dans l'atmosphère. Cette permanence est très appréciée par les gouvernements et les entreprises qui souhaitent atteindre des objectifs stricts de zéro émission nette et participer à des marchés de crédits carbone de haute qualité.

- L’investissement du ministère américain de l’Énergie dans des centres DAC à grande échelle au Texas et en Louisiane reflète un effort stratégique visant à accélérer la commercialisation de l’élimination du carbone combinée au stockage permanent (DACCS). Ces pôles sont conçus pour capter jusqu'à 1 million de tonnes de CO₂ par an, ce qui est nettement plus important que la plupart des installations DAC existantes, indiquant le passage d'un déploiement à l'échelle pilote à un déploiement à l'échelle industrielle. Le CO₂ capturé sera transporté et injecté dans des formations géologiques profondes telles que des aquifères salins, où il pourra être stocké en toute sécurité pendant des milliers d’années sans réintégrer l’atmosphère. Cette initiative démontre une forte volonté du gouvernement de construire un écosystème intégré comprenant le captage du CO₂, les infrastructures de transport et le stockage à long terme, plutôt que de se concentrer uniquement sur le captage. En fournissant un financement et un soutien politique à grande échelle, le DOE réduit les risques financiers pour les acteurs privés et encourage les investissements dans les technologies DAC. Il souligne également l’importance croissante des solutions permanentes d’élimination du carbone, qui sont essentielles pour atteindre les objectifs de zéro émission nette et générer des crédits carbone de haute qualité.

L’utilisation du carbone était le deuxième segment dominant du marché, représentant une part de 32,97 % en 2025, et devrait enregistrer un TCAC de 61,03 % au cours de la période de prévision. Le segment se développe en raison de sa capacité à convertir le CO₂ capturé en produits de valeur, créant ainsi des incitations économiques ainsi que des avantages environnementaux. Au lieu de stocker uniquement le CO₂, les industries l'utilisent de plus en plus dans des applications telles que les carburants synthétiques, les produits chimiques, les matériaux de construction et la carbonatation des aliments et des boissons, ce qui permet de compenser les coûts de captage et d'améliorer la viabilité des projets.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Une forte capacité d'investissement et une infrastructure de stockage de CO₂ existante permettant un déploiement à grande échelle ont conduit à la domination du segment pétrolier et gazier

Par utilisateur final, le marché est classé en produits chimiques, pétroliers et gaziers et autres.

Le segment du pétrole et du gaz a dominé le marché, représentant une part de 46,72 % en 2025. La croissance est due à sa forte capacité financière, à son expertise existante dans les opérations souterraines et à la nécessité stratégique de décarboner ses opérations. Les grandes sociétés pétrolières et gazières investissent activement dans les technologies DAC pour compenser les émissions, répondre aux exigences réglementaires et s’aligner sur les engagements de zéro émission nette.

- En mars 2026, l'installation de captage direct de l'air STRATOS au Texas, en cours de développement par 1PointFive, filiale d'Occidental Petroleum, représentait une avancée significative dans le domaine de l'élimination du carbone à l'échelle commerciale. STRATOS est considérablement plus grand que la plupart des installations DAC actuellement en activité, avec une capacité prévue allant jusqu'à 500 000 tonnes de CO2 par an, indiquant le passage d'études pilotes modestes à une mise en œuvre à l'échelle industrielle. En favorisant les économies d’échelle et l’efficacité opérationnelle, cette échelle est cruciale pour réduire le coût par tonne de CO2 capturée. Le projet met également en évidence la manière dont les sociétés pétrolières et gazières exploitent leur expertise existante dans les grands projets d’infrastructure, la géologie souterraine et la gestion du CO₂ pour accélérer l’adoption du DAC. Une fois capté, le CO₂ peut être transporté et stocké de manière permanente sous terre grâce aux infrastructures et à l’expertise déjà développées pour les opérations pétrolières et gazières. Cette intégration rend le déploiement à grande échelle plus réalisable et plus rentable.

Les produits chimiques devraient être le segment du marché qui connaît la croissance la plus rapide, avec un TCAC de 65,79 % au cours de la période de prévision. Le segment joue un rôle important sur le marché en raison de sa capacité à utiliser le CO₂ capturé comme matière première pour produire des produits à valeur ajoutée. Les entreprises chimiques adoptent de plus en plus le DAC pour convertir le CO₂ en carburants synthétiques,méthanol, polymères et produits chimiques de spécialités, soutenant ainsi la transition vers une économie circulaire du carbone.

Perspectives régionales du marché de la capture directe de l’air

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Direct Air Capture Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord est la région dominante et détient la plus grande part de marché. L'Amérique du Nord était évaluée à environ 30,00 millions de dollars en 2025 et devrait atteindre 43,22 millions de dollars en 2026. En raison de ses incitations politiques solides, du déploiement étendu de projets et d'une commercialisation précoce par rapport à d'autres parties du monde, le marché de l'Amérique du Nord connaît une expansion rapide. Les États-Unis sont le leader mondial des programmes qui améliorent l’économie des projets, comme le crédit d’impôt 45Q, qui fournit jusqu’à 180 USD par tonne de CO₂ pour le stockage permanent. En outre, le ministère américain de l’Énergie a promis plus de 3,5 milliards de dollars pour les pôles DAC, dont chacun vise à capter environ un million de tonnes de CO2 par an. C'est bien plus que les centaines de tonnes de systèmes modulaires en Chine ou les dizaines de milliers de tonnes d'usines en Europe, comme celle de Climeworks Mammoth, qui a une capacité de 36 000 tonnes par an.

Marché américain de la capture directe de l’air

Le marché américain était évalué à environ 26,63 millions de dollars en 2025. Les États-Unis bénéficient de vastes réseaux de pipelines de CO₂ et de capacités de stockage géologique, en particulier dans des régions comme le Texas et la Louisiane, permettant une intégration transparente du captage et du stockage. Par ailleurs, la forte participation de grandes sociétés pétrolières et gazières comme Occidental (usine STRATOS ~500 000 tonnes/an) et ExxonMobil accélère le déploiement à grande échelle. Cette combinaison d’incitations de grande valeur, de projets à l’échelle industrielle et d’infrastructures existantes positionne les États-Unis comme le marché DAC le plus avancé et le plus dynamique au monde.

Asie-Pacifique

L’Asie-Pacifique représentait environ 8,18 millions de dollars en 2025 et devrait atteindre 13,24 millions de dollars en 2026. Le marché de la région Asie-Pacifique est en croissance en raison de l’attention croissante du gouvernement sur les objectifs de zéro émission nette, de l’augmentation des émissions industrielles et de l’augmentation des investissements dans les technologies d’élimination du carbone. Des pays comme le Japon, la Chine et l’Australie soutiennent activement le CAD par le biais d’initiatives politiques, de financements de recherche et de projets pilotes, tandis que la disponibilité croissante d’énergies renouvelables et l’importante base industrielle de la région soutiennent davantage le déploiement évolutif des solutions DAC.

Marché chinois de la capture directe de l’air

En 2025, la taille du marché chinois a atteint 2,68 millions de dollars. Le marché chinois se développe grâce à une combinaison distincte d’alignement de la politique industrielle, de pression sur les émissions liées au charbon et de mise à l’échelle du CCUS menée par l’État, ce qui diffère des marchés occidentaux principalement pilotés par les marchés volontaires du carbone.

Premièrement, l’objectif de neutralité carbone de la Chine (2060) dépend fortement des technologies à émissions négatives, le DAC étant identifié dans les programmes de recherche nationaux tels que le programme clé de R&D sur les technologies de neutralité carbone. Contrairement à l’Europe et surtout aux États-Unis, où le DAC est encore largement piloté par des projets pilotes, la Chine intègre le DAC dans sa feuille de route plus large de déploiement du CCUS, qui comprend déjà des millions de tonnes de capacité de captage de CO₂ par an à partir de sources industrielles.

En juillet 2024, le système DAC chinois « CarbonBox » a réussi les tests de fiabilité, démontrant que la technologie est capable de fonctionner de manière fiable et efficace dans des contextes réels, ce qui constitue une condition préalable nécessaire à une adoption généralisée. Le système, créé conjointement par l'Université Jiao Tong de Shanghai et la China Energy Engineering Corporation, démontre la capacité croissante de la Chine à créer et à commercialiser une technologie de pointe d'élimination du carbone au sein du pays.

Avec une pureté d'environ 99 %, chaque module peut capturer plus de 100 tonnes de CO2 par an, démontrant que le système est capable de produire un flux de CO2 concentré de haute qualité qui peut être utilisé à la fois pour des applications industrielles et pour le stockage géologique à long terme. L'échelle actuelle (environ 600 tonnes par an pour un système complet) est inférieure à celle des grandes installations occidentales. Néanmoins, la conception modulaire permet l’utilisation de nombreuses unités pour augmenter la capacité.

Marché indien de la capture directe de l’air

Le marché indien en 2025 était évalué à environ 1,05 million de dollars, soit environ 12,82 % du marché mondial. Le marché indien est en expansion grâce à sa combinaison unique d'engagements politiques en matière de climat, de restrictions sur l'eau et l'énergie et de structure industrielle décentralisée, qui le distinguent tous des modèles occidentaux et dirigés par la Chine. Contrairement aux zones qui se concentrent sur des usines DAC massives et isolées, l'Inde considère le DAC comme un élément d'un déploiement décentralisé à travers les pôles industriels, notamment dans des secteurs tels queciment, le raffinage et la chimie, qui continuent de lutter contre les émissions.

Europe

Le marché européen en 2025 était évalué à 18,66 millions de dollars et devrait atteindre 27,61 millions de dollars en 2026. La région se développe en raison de son cadre réglementaire solide, de ses mécanismes de tarification du carbone et de l'accent mis sur des normes d'élimination du carbone de haute qualité, qui la distinguent des autres régions. Le système d’échange de quotas d’émission de l’Union européenne (EU ETS) et l’évolution des cadres de certification de l’élimination du carbone créent une demande structurée pour des solutions vérifiées et permanentes d’élimination du carbone, y compris le DAC.

Marché britannique de la capture directe de l’air

Le marché britannique en 2025 était évalué à environ 4,16 millions de dollars, ce qui représente environ 22,32 % du marché mondial. Le marché se développe en raison de l’accent mis sur l’élimination du carbone, de modèles de financement robustes et de la connexion au système national de stockage du carbone, qui le distinguent tous des autres pays. Le gouvernement britannique s’est engagé à consacrer 22,6 milliards de dollars au captage et au stockage du carbone (CSC) sur plus de 20 ans, et le DAC devrait participer à ce cadre plus vaste de CCUS. Le pays développe le DAC dans le cadre d’initiatives de décarbonation des clusters industriels telles que le East Coast Cluster et HyNet. C’est là que le CO₂ capturé peut être transporté et stocké dans la mer du Nord, dont la capacité de stockage est estimée à environ 78 milliards de tonnes de CO₂. Cela contraste avec les États-Unis, qui se concentrent sur d’immenses centres DAC indépendants.

Marché allemand de la capture directe de l’air

Le marché allemand en 2025 était évalué à environ 3,61 millions de dollars, ce qui représente environ 19,36 % des ventes du marché mondial. Le pays se distingue des autres pays par sa robustesse industrielledécarburationpression, un environnement d'ingénierie sophistiqué et une intégration avec les stratégies européennes de gestion du carbone, qui stimulent l'expansion de son marché. L’Allemagne ayant la plus grande économie industrielle d’Europe, elle a une demande structurelle de technologies d’élimination du carbone telles que le DAC en raison des émissions élevées des industries difficiles à réduire telles que l’acier, le ciment et les produits chimiques. Le pays promeut activement la gestion du carbone à travers sa stratégie de gestion du carbone (CMS) et son alignement sur les objectifs de neutralité climatique de l'UE pour 2045, soit avant l'objectif de l'UE pour 2050.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique représentaient environ 2,33 millions de dollars et 2,70 millions de dollars en 2025. Le marché de l’Amérique latine est en croissance en raison de l’avantage unique de l’abondance d’énergies renouvelables à faible coût et des cadres de marché du carbone émergents, qui la différencient des autres régions. Des pays comme le Chili et le Brésil ont des coûts d’énergie solaire et éolienne parmi les plus bas au monde, ce qui en fait des emplacements attrayants pour les opérations DAC à forte intensité énergétique par rapport à l’Europe ou à l’Amérique du Nord.

Le marché du Moyen-Orient et de l'Afrique est en expansion en raison de l'avantage distinctif d'une énergie bon marché et d'une connexion étroite avec le monde.pétrole et gazindustrie, ce qui la distingue des autres domaines. Le Moyen-Orient, en particulier l’Arabie Saoudite et les Émirats arabes unis, possède un potentiel énergétique solaire important (avec des coûts de production solaire parmi les plus bas au monde, parfois inférieurs à 20 USD/MWh), et les processus DAC à forte intensité énergétique sont plus réalisables financièrement dans la région qu’en Europe ou en Asie.

Marché de la capture directe de l’air du CCG

Le marché du CCG en 2025 était évalué à environ 1,57 million de dollars, ce qui représente environ 57,91 % des ventes du marché mondial. En raison de son avantage énergétique exceptionnel à faible coût, de son énorme capacité de stockage et des investissements soutenus par le gouvernement, le marché du CCG est en expansion, le distinguant des autres domaines. Les prix de l’énergie solaire dans les pays du CCG, notamment en Arabie Saoudite et aux Émirats arabes unis, sont parmi les plus bas au monde (parfois autour de 10 à 20 USD par mégawattheure). C'est nettement inférieur aux prix de l'énergie en Europe (50 à 100 USD par mégawattheure) et dans certaines parties d'Asie, les opérations à forte intensité énergétique de DAC sont plus réalisables financièrement.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les fournisseurs de DAC se concentrent sur la mise à l'échelle des technologies et la réduction des coûts de capture pour permettre des solutions d'élimination et de stockage du carbone à grande échelle

Les fournisseurs de DAC se concentrent principalement sur le développement, la mise à l'échelle et la commercialisation de technologies qui captent le CO₂ directement de l'atmosphère et permettent son stockage ou son utilisation. Ces entreprises investissent massivement dans des matériaux de capture avancés (absorbants solides,solvants, membranes) et améliorer l’efficacité du système pour réduire la consommation d’énergie et les coûts. En outre, les fournisseurs forment des partenariats stratégiques avec des gouvernements, des sociétés pétrolières et gazières et des acteurs industriels pour déployer des usines DAC à grande échelle et les intégrer à une infrastructure de stockage de carbone. Ils s’engagent également activement sur les marchés de crédits carbone en proposant des services d’élimination du carbone aux entreprises visant à atteindre leurs objectifs de zéro émission nette. En outre, les fournisseurs de DAC s'étendent géographiquement dans des régions disposant d'énergies renouvelables à faible coût et bénéficiant d'un soutien politique fort, tout en se concentrant sur des solutions modulaires et évolutives pour accélérer l'adoption mondiale des technologies d'élimination du carbone.

En décembre 2025, Climeworks a dévoilé l'ouverture de son centre d'innovation Direct Air Capture (DAC), étape majeure vers une élimination du carbone évolutive et disponible à l'échelle mondiale. Il s’agit du plus grand centre d’innovation de ce type au monde et se concentre sur la technologie DAC de pointe. Plus de 50 ingénieurs, chimistes et spécialistes en technologie sont hébergés au Climeworks DAC Innovation Center pour relever le défi le plus urgent du secteur : réduire le coût du captage du carbone. En accélérant les améliorations des performances des absorbants, de l'efficacité énergétique et de la conception des systèmes, le centre aidera Climeworks à réaliser ses dernières avancées technologiques.

LISTE DES PRINCIPALES ENTREPRISES DE CAPTURE DIRECTE DE L'AIR PROFILÉES

- Travaux climatiques(Suisse)

- Carbone Ingénierie ULC(Canada)

- Systèmes zéro carbone (États-Unis)

- Technologies du carbone héritées(NOUS.)

- Skytree (Pays-Bas)

- Avnos, Inc. (États-Unis)

- Carbon Clean (Royaume-Uni)

- Ciel profond (Canada)

- Soletair Power (Finlande)

- Noya PBC (États-Unis)

- Mission Zero Technologies (Royaume-Uni)

- Sirona Technologies (Belgique)

- Octavia Carbone (Kenya)

- Kawasaki Heavy Industries, Ltd.(Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :Climeworks, leader mondial de l'élimination du carbone via DAC, a signé en septembre 2025 un accord important avec Schneider Electric, une société multinationale spécialisée dans la gestion de l'énergie et l'automatisation. Selon cet accord, d'ici 2039, Climeworks utilisera sa technologie de capture directe de l'air pour éliminer 31 000 tonnes de dioxyde de carbone de l'atmosphère. En plus d'être le plus grand accord de portefeuille de Climeworks à ce jour, cette alliance représente également le premier achat de crédits par Schneider Electric pour l'élimination du carbone à haute durabilité. L'accord souligne l'importance croissante des engagements commerciaux à long terme dans le développement des technologies d'élimination permanente du carbone et des solutions DAC.

- Juillet 2025 :l'ouverture officielle du nouveau Centre mondial d'innovation (GIC) de Carbon Clean à Navi Mumbai, en Inde, a été annoncée par la société, pionnière mondiale de la technologie de captage du carbone. D'une superficie d'environ 77 121 pieds carrés, l'installation devrait être l'un des plus grands centres de recherche au monde consacré au captage du carbone. En plus des installations modernes de développement, d'analyse et de test de solvants, le GIC dispose de deux installations de captage du carbone qui permettent à l'entreprise d'accélérer l'innovation dans les technologies de captage du carbone.

- Mars 2025 :Return Carbon et Skytree se sont associés à Verified Carbon pour travailler avec EDF Renewables North America (EDFR) sur le développement des installations DAC au Texas. Return Carbon et EDF Renewables North America (EDFR) ont signé un accord pour fournir de l'énergie renouvelable aux principales installations de DAC au Texas, ce qui générera des crédits d'élimination de carbone approuvés à des coûts compétitifs. Return Carbon s'associe à Verified Carbon, qui offre une expertise en séquestration géologique, et Skytree, le partenaire technologique DAC, pour générer 500 000 tonnes d'émissions négatives chaque année. Ce partenariat révolutionnaire vise à révolutionner les opérations d'élimination du carbone en intégrant une source d'énergie renouvelable directe à l'énorme capacité géologique de stockage de carbone de la côte du Golfe et à la technologie DAC.

- Février 2025 :Afin de contribuer au développement de sa technologie de capture directe de l'air, le United Airlines Sustainable Flight Fund a investi dans Heirloom Carbon Technologies. De plus, l'accord accorde au fonds une option pour acheter jusqu'à 500 000 tonnes de CDR auprès de Heirloom à l'avenir. Le CO₂ capturé peut être conservé définitivement sous terre ou utilisé pour fabriquer du carburant d’aviation durable (SAF).

- Juillet 2023 :L'entreprise basée à Los Angeles qui crée la technologie Hybrid Direct Air Capture (HDAC) a conclu un accord de financement et de collaboration avec JetBlue Ventures, Shell Ventures et ConocoPhillips. Avnos a l'intention d'utiliser cet argent pour proposer des équipements HDAC commercialement viables d'ici la fin de 2025. Avnos a déjà reçu des contrats de plusieurs millions de dollars du ministère américain de l'Énergie et de l'Office of Naval Research des États-Unis pour tester sa solution HDAC sur le terrain et mener des expériences de captage du CO2 et de production de carburants électroniques.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la capture directe de l’air fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 61,67 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par technologie, par type de absorbant, par application, par utilisateur final et région |

| Par technologie |

|

| Par type de absorbant |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 61,87 millions de dollars en 2025 et devrait atteindre 4 256,21 millions de dollars d'ici 2034.

Le marché devrait afficher un TCAC de 61,67 % au cours de la période de prévision.

Le segment de l’industrie pétrolière et gazière domine le marché en termes d’utilisateurs finaux.

La demande croissante de technologies d’élimination du carbone pour stimuler la croissance du marché.

Carbon Engineering ULC, Noya PBC et Mission Zero Technologies font partie des principaux acteurs du marché.

La région Amérique du Nord a dominé le marché avec la part la plus élevée en 2025.

Expansion du marché volontaire du carbone pour favoriser l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 110

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés