Taille du marché du fer réduit directement (DRI), part et analyse de l’industrie, par forme (granulés et autres), par processus de production (à base de gaz et à base de charbon), par application (production d’acier, construction et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

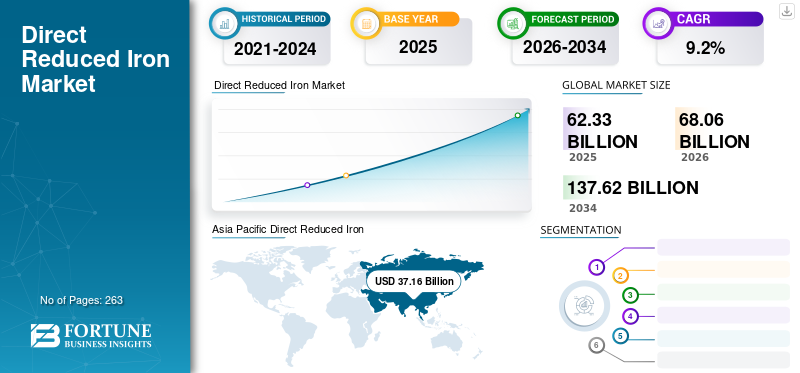

La taille du marché mondial du fer réduit directement (DRI) était évaluée à 62,33 milliards USD en 2025 et devrait passer de 68,06 milliards USD en 2026 à 137,62 milliards USD d’ici 2034, avec un TCAC de 9,2 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du fer de réduction directe avec une part de marché de 59,6 % en 2025. De plus, la taille du marché du fer de réduction directe aux États-Unis devrait croître considérablement, pour atteindre une valeur estimée à 7,68 milliards de dollars d’ici 2032, stimulée par une demande importante de fer de réduction directe provenant de l’acier utilisé dans l’industrie pétrolière et gazière.

Le fer réduit directement (DRI) est un minerai de fer sous forme de boulettes et de morceaux, également connu sous le nom de fer spongieux. Le processus global de réduction du minerai de fer consiste à éliminer l'oxygène de son minerai ou d'autres substances ferreuses à l'état solide sans fusion, similaire à celui rencontré dans le haut fourneau. Les agents réducteurs sont l'hydrogène etmonoxyde de carbone, qui proviennent du charbon reformé, du gaz de synthèse et du gaz naturel.

De plus, la production d’acier à l’aide de procédés de hauts fourneaux/fours à oxygène basiques (BF/BOF) est basée sur des combustibles fossiles. Le gaz réducteur est obtenu à partir de gaz naturel ou de charbon, produisant une grande quantité d'émissions de CO2. Par conséquent, les entreprises de ce marché augmentent leurs capacités de R&D dans la production de DRI à base d’hydrogène, qui peut ensuite être transformé en acier avec un four à arc électrique (EAF). De tels facteurs devraient stimuler la croissance du marché du fer réduit direct au cours de la période de prévision.

La propagation du COVID-19 dans plusieurs pays, dont l’Inde, la Chine, le Japon, l’Allemagne, l’Italie, le Canada et les États-Unis, a conduit à des confinements, limitant ainsi le flux des ressources et des produits. La distribution des produits finis et l’approvisionnement en matières premières étant affectés, cela a gravement affecté les revenus et la rentabilité des fabricants. Cependant, une fois la pandémie maîtrisée, les gouvernements ont assoupli les restrictions pour soutenir les pays et développer les chaînes de valeur économiques en aidant les petites entreprises nationales à reprendre leurs activités de fabrication. En outre, les sociétés de DRI ont augmenté leur production pour répondre à la demande croissante de solutions en acier. Les fabricants ont également démarré leurs activités en mettant en œuvre d'abord les mesures préventives indiquées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché du fer réduit directement

- Taille du marché en 2025 : 62,33 milliards USD

- Taille du marché en 2026 : 68,06 milliards de dollars

- Taille du marché prévue pour 2034 : 137,62 milliards de dollars

- TCAC : 9,2 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché du fer réduit directement avec une part de 59,6 % en 2025.

- Le segment des pellets représentait la plus grande part de marché de 64,21 % en 2026.

- Le segment du gaz représentait la plus grande part de marché de 76,2 % en 2026.

Asie-Pacifique

Asie-Pacifique 37,16 milliards USD en 2025, tirés par l’augmentation de la production d’acier et la demande croissante des industries de la construction et de la fabrication.

Amérique du Nord

Amérique du Nord 4,96 milliards USD en 2025, soutenus par la demande croissante d'acier des secteurs du pétrole, du gaz et de la construction.

Europe

L’Europe 6,69 milliards USD en 2025, tirée par l’augmentation des activités de construction et la demande croissante de produits sidérurgiques.

NOUS.

Aux États-Unis, le marché devrait atteindre 7,68 milliards de dollars d'ici 2032, stimulé par la forte demande de DRI dans la production d'acier pour l'industrie pétrolière et gazière.

Japon

Le Japon 17,57 milliards de dollars d’ici 2026, soutenu par une demande constante des secteurs de l’acier, de l’automobile et de la fabrication.

En savoir plus

Tendances du marché du fer réduit directement (DRI)

L’intérêt croissant pour le développement de technologies permettant de créer le produit est la tendance majeure

La fabrication de l’acier reste un processus très énergivore et émetteur de CO2. Cependant, le secteur sidérurgique s’efforce de maintenir ses opérations et l’utilisation de ses produits à un impact aussi faible que possible. Selon l’Organisation mondiale de l’acier, chaque tonne d’acier produite en 2021 a entraîné le rejet en moyenne de 1,89 tonne de CO2 dans l’atmosphère.

De plus, l’intérêt industriel et scientifique pour le développement de technologies permettant de créer du fer réduit directement a augmenté en raison de la nécessité de réduire la consommation d’énergie et les émissions de gaz à effet de serre à l’échelle mondiale. L’oxygène est extrait du minerai de fer à l’état solide pour générer du fer spongieux. Le réducteur de carbone est remplacé par de l'hydrogène dans le processus DRI, qui réduit les émissions de CO2 en utilisant du gaz naturel au lieu du charbon.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché du fer réduit directement (DRI)

Utilisation croissante du fer réduit directement dans la fabrication de l’acier pour propulser la croissance du marché

L’utilisation croissante de la technologie dans l’industrie sidérurgique devrait être un facteur majeur de la croissance du marché. La technologie est largement utilisée pour la fabrication de l’acier, démontrant des avantages remarquables par rapport aux méthodes traditionnelles de haut fourneau. Le processus a gagné du terrain dans la fabrication de l’acier qui répond aux restrictions sur les émissions de CO2. Le changement de la dynamique de production, qui nécessite une action de démarrage et d'exécution, est réalisé grâce à la technologie, car elle peut être arrêtée et redémarrée immédiatement et efficacement.

Les produits et la fabrication DRI se sont développés au fil des années pour répondre aux besoins croissants de l'industrie sidérurgique. Commefour à arc électrique (EAF)Si la sidérurgie se développe, elle donne aux sidérurgistes d'EAF une grande flexibilité pour adapter les charges de leurs fours aux conditions du marché. En outre, il contribue à améliorer la capacité de produire des aciers de meilleure qualité en raison de leur teneur élevée en fer métallique, de leur niveau de carbone réglable et de leurs propriétés physiques et chimiques constantes.

L’évolution des exigences en aval pour diverses industries d’utilisation finale a stimulé la demande car elle est utilisée pour améliorer la qualité des produits. Il permet de moduler facilement la teneur en carbone en fonction des exigences du produit, et le DRI forme une substance résiduelle très faible par rapport aux déchets normaux. De plus, il présente plusieurs avantages, notamment une réduction du capital, des coûts d'exploitation, une faible teneur en matières résiduelles, une chimie prévisible et une production continue de fer relativement ininterrompue. La consommation croissante d’acier dans diverses industries d’utilisation finale devrait en outre faire proliférer la croissance du marché.

FACTEURS DE RETENUE

Les risques liés à la réduction directe de la manipulation et du stockage du fer pourraient entraver la croissance du marché

Le DRI est susceptible de rouiller (se réoxyder) en présence d'oxygène, tout comme les structures en acier. De plus, de la chaleur est produite pendant le processus d’oxydation, ce qui est important dans les cargaisons DRI en vrac. La structure spongieuse du DRI empêche également la chaleur de se dissiper, permettant ainsi aux poches isolées de DRI de chauffer rapidement en masse. De plus, après la manipulation de matériaux en vrac, une brève augmentation de température d'environ 30 degrés Celsius due à un auto-échauffement est possible. Après avoir été en contact avec de l'eau, le matériau peut émettre lentement de l'hydrogène. Cette cargaison produit de la chaleur et de l’hydrogène au contact de l’air, de l’eau douce ou de l’eau de mer. Une concentration d’hydrogène et d’air, combustible, peut se combiner pour créer un mélange explosif.

Analyse de la segmentation du marché du fer à réduction directe (DRI)

Par analyse de formulaire

Le segment des pellets est dominé en raison de la facilité de transport

En fonction de la forme, le marché est divisé en pellets et autres.

Le segment des pellets était en tête du marché, avec une part de marché de 64,21 % en 2026. Le DRI peut être utilisé dans une variété de processus de production d’acier brut. Habituellement, le produit est utilisé comme complément aux déchets dans le processus EAF. De plus, il est généralement fabriqué à partir de boulettes de minerai de fer de haute qualité, généralement réduites au gaz, pour fournir une matière première hautement métallisée pour les hauts fourneaux traditionnels et les fours à arc électrique. De plus, les pellets sont les plus préférés parmi les types de moules en fer à réduction directe car ils ont une meilleure réactivité, sont moins chers que les morceaux et sont faciles à transporter.

De plus, les boulettes de minerai hétéroclite contenant du charbon sont transférées dans les fours rotatifs puis chauffées par des brûleurs à charbon pour produire du DRI. Les pellets à réduction directe sont souvent utilisés dans les EAF avec une capacité de raffinage limitée ; l'apport de fer et le fer successivement réduit directement doivent être faibles.

De plus, le fer réduit directement est généralement fabriqué à partir de boulettes de minerai de fer de haute qualité, généralement réduites au gaz, pour fournir une matière première hautement métallisée pour les hauts fourneaux et les fours à arc électrique traditionnels. De plus, les granulés sont les plus préférés parmi les types de moules de produits car ils ont une meilleure réactivité, sont moins chers que les morceaux et sont faciles à transporter. De plus, les boulettes de minerai hétéroclite contenant du charbon sont transférées dans les fours rotatifs puis chauffées par des brûleurs à charbon pour produire du DRI. Les pellets à réduction directe sont souvent utilisés dans les EAF (fours à arc électrique) avec une capacité de raffinage limitée ; l'apport de fer et le fer successivement réduit directement doivent être faibles.

Par analyse du processus de production

Le segment basé sur le gaz est dominé en raison de la présence de moins d'impuretés

Par processus de production, le marché est segmenté en gaz et en charbon.

Le segment du gaz a dominé le marché avec une part de marché de 76,2 % en 2026 et pourrait maintenir sa domination jusqu'en 2034. La condensation du gaz contient moins d'impuretés que la condensation du charbon. Le fer obtenu peut être plus pur et produire un acier de meilleure qualité. De plus, le procédé à base de gaz produit beaucoup moins dioxyde de carboneque les procédés à base de charbon. Pour la réaction de réduction, le procédé à base de gaz utilise un four à cuve, tandis que le procédé à base de charbon utilise l'un des quatre types de réacteurs. Les réacteurs sont un four rotatif, un four à cuve, un réacteur à lit fluidisé et un four à sole rotative. Le four rotatif est le réacteur le plus populaire pour le traitement du charbon.

Le segment du charbon devrait détenir une part de marché importante au cours de la période de prévision. Les fours rotatifs sont utilisés dans les processus de réduction à base de charbon qui convertissent le minerai de fer directement en fer métallique sans faire fondre les matériaux. Dans ce procédé, le fer métallique est produit en réduisant l'oxyde de fer en dessous de la température de fusion du minerai de fer, c'est-à-dire 1 535 °C, en utilisant une matière carbonée dans le charbon non cokéfiant.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de la production d'acier domine en raison de la production croissante d'acier de haute qualité

Par application, le marché est segmenté en production d’acier, construction et autres.

Le segment de la production d’acier a dominé le marché avec une part de marché de 46,47 % en 2026 et domine le marché en raison de l’augmentation de la production d’acier de haute qualité en raison de l’impact négatif des matières premières de mauvaise qualité sur l’environnement. DRI connaît une demande accrue en complément de l’amélioration de la qualité de l’acier exigée par les fabricants d’acier.

Le segment de la construction devrait enregistrer un taux de croissance important au cours de la période de prévision en raison d'infrastructures résidentielles performantes et d'une forte hausse de l'activité dans divers secteurs non résidentiels. Ces dernières années, le secteur de la construction s’est considérablement développé. En outre, un rebond de la construction résidentielle devrait stimuler le secteur de la construction, ce qui devrait avoir un impact sur la croissance du marché.

APERÇU RÉGIONAL

Asie-Pacifique

Asia Pacific Direct Reduced Iron (DRI) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de la région Asie-Pacifique a atteint 37,16 milliards de dollars en 2025, soit 59,60 % du chiffre d'affaires total du marché, et devrait atteindre 40,83 milliards de dollars en 2026, en raison de la demande accrue de produits provenant de nombreuses applications telles que la production d'acier et la construction. Le secteur de la construction en Inde devrait connaître un taux de croissance significatif au cours de la période de prévision. En outre, l’augmentation de la production d’acier et la demande croissante de plusieurs industries d’utilisation finale, telles que l’aérospatiale et l’automobile, devraient stimuler la croissance du marché dans la région. Le soutien du gouvernement à l’expansion de l’industrie chimique dans la région devrait en outre stimuler la croissance du marché au cours de la période de prévision. Le marché japonais est évalué à 17,57 milliards de dollars d'ici 2026. Le marché chinois est évalué à 32,37 milliards de dollars d'ici 2026. Le marché indien est évalué à 41,04 milliards de dollars d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

Le marché nord-américain était évalué à 4,96 milliards de dollars en 2025, soit 8,00 % du chiffre d’affaires mondial, et devrait atteindre 5,37 milliards de dollars en 2026. L’un des principaux facteurs à l’origine de la croissance du marché est la croissance de l’industrie sidérurgique dans la région. L'acier est largement utilisé dans de nombreux secteurs, notamment les machines industrielles, les appareils électroménagers, le pétrole et le gaz, l'automobile et la construction. La région connaît une demande importante de fer réduit directement à partir de l’acier utilisé dans l’industrie pétrolière et gazière. La croissance régionale est en outre tirée par l'amélioration de la production de pétrole et d'autresgaz naturel, qui nécessite du DRI pour le processus de fracturation hydraulique. Le marché américain est évalué à 4,66 milliards de dollars d’ici 2026.

L’industrie sidérurgique en pleine croissance est un facteur majeur qui anime le marché du DRI. L'acier est largement utilisé dans de nombreux secteurs, notamment les machines industrielles, les appareils électroménagers, le pétrole et le gaz, l'automobile et la construction. La région connaît une demande importante d’acier de la part de l’industrie pétrolière et gazière. Avec les progrès technologiques et les restrictions croissantes sur les émissions de C02, plusieurs acteurs de la région augmentent l'infrastructure industrielle, ce qui, d'autre part, augmentera la demande d'acier et consolidera le marché nord-américain du DRI.

Europe

En 2025, l'Europe détenait 10,70 % du marché mondial, atteignant une valorisation de 6,69 milliards de dollars, et devrait atteindre 7,28 milliards de dollars en 2026. Le marché européen devrait connaître un taux de croissance significatif au cours de la période de prévision en raison de l'augmentation des investissements dans les activités de R&D et de la demande de produits en acier provenant des activités croissantes de construction. Selon la World Steel Association, le secteur de la construction représente plus de la moitié de la demande mondiale d’acier. L’un des principaux facteurs alimentant l’intérêt pour la production d’acier est le besoin croissant de logements en raison de la croissance démographique. Le marché britannique est évalué à 1,61 milliard de dollars d'ici 2026. Le marché allemand est évalué à 5,17 milliards de dollars d'ici 2026.

l'Amérique latine

L'Amérique latine a maintenu une forte présence sur le marché mondial, atteignant 1,15 milliard de dollars en 2025, soit une part de 1,80 %, et devrait atteindre 1,23 milliard de dollars en 2026. Le marché de l'Amérique latine devrait connaître une croissance régulière au cours de la période de prévision en raison d'une augmentation de la demande d'acier pour fabriquer des pièces automobiles. Cette croissance est associée à l’augmentation de la production de véhicules particuliers et utilitaires légers dans la région. L'acier est utilisé dans plusieurs industries d'utilisation finale et contribue au développement économique régional global.

Moyen-Orient et Afrique

En 2025, le marché du Moyen-Orient et de l'Afrique s'élevait à 12,37 milliards de dollars, soit 19,80 % de la demande mondiale, et devrait atteindre 13,34 milliards de dollars en 2026. Le marché du Moyen-Orient et de l'Afrique devrait atteindre une croissance modérée au cours de la période de prévision en raison de l'expansion rapide du secteur de la construction résidentielle dans la région.

Liste des entreprises clés sur le marché du fer réduit directement (DRI)

Les principaux acteurs adoptent des stratégies d’expansion commerciale pour maintenir leur position sur le marché

Le marché mondial évolue vers une consolidation, avec des acteurs clés opérant sur le marché, tels que Qatar Steel, Kobe Steel Ltd, ArcelorMittal et NUCOR. La plupart des fabricants intensifient leurs activités pour acquérir des compétences dans le secteur et atténuer les menaces posées par les nouveaux entrants. De plus, les acteurs du marché sont en concurrence avec des acteurs internationaux et régionaux disposant de réseaux de distribution étendus, de fournisseurs de matières premières et d’un savoir-faire en matière de réglementation. En outre, les entreprises ont signé des contrats, des partenariats stratégiques et des acquisitions avec d'autres leaders du marché pour élargir leurs marchés existants.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Acier du Qatar(Qatar)

- Kobe Steel Ltd.(Japon)

- ArcelorMittal (Luxembourg)

- NUCOR (États-Unis)

- Midrex Technologies Inc.(NOUS.)

- Khouzestan Steel Company (Khouzestan)

- Groupe Welspun (Inde)

- Jindal Shadeed Iron & Steel LLC (Oman)

- AM/NS Inde (Inde)

- Tosyali Algérie A.S. (Algérie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE:

- octobre 2022- H2 Green Steel a établi une usine DRI alimentée à 100 % d'hydrogène vert et basée sur la technologie Midrex. L'usine Midrex H2 a une production annuelle de 2,1 millions de tonnes de fer chaud DRI et de fer à briquettes chaud (HBI), qui alimente la production initiale de 2,5 millions de tonnes d'acier vert dans le sol du nord de la Suède. Ce système DRI unique est fourni par un consortium composé de Midrex et Paul Wurth, une société du groupe SMS.

- Mai 2022-Kobe Steel a lancé « Kobenable Steel » et est devenue la première entreprise à fournir des produits en acier de haut fourneau à faible teneur en CO2 au Japon. L’entreprise a considérablement réduit ses émissions de CO2 lors de la fabrication de produits en utilisant le processus de fabrication du fer dans les hauts fourneaux. Il est également prévu de vendre les nouveaux produits au cours de l'exercice 2023.

- mars 2022- ArcelorMittal a annoncé un investissement de 292 millions de dollars pour créer une nouvelle unité de production pouraciers électriquessur le site de Mardyck dans le nord de la France. L’usine est spécialisée dans la production d’acier électrique pour les moteurs de véhicules électriques, qui complète l’aciérie électrique existante d’ArcelorMittal. La nouvelle unité industrielle dispose d'une capacité de production de 200 kilotonnes et renforce la filière française de l'électromobilité.

- Février 2022-Tosyali Algérie a établi un nouveau record mondial de production annuelle de DRI grâce à une seule usine modulaire, produisant plus de 2,28 millions de tonnes en 2022.

- mars 2021- ArcelorMittal agrandit son outil industriel sur son site de Brême. Cette usine permet la réduction directe du minerai de fer et la production d'acier à base d'EAF. L'entreprise a également agrandi une usine pilote innovante de DRI et un EAF à Eisenhüttenstadt.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principales entreprises et applications. Il offre également un aperçu des principales tendances et met en évidence les développements essentiels du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs qui ont contribué à la croissance du marché ces dernières années. Il comprend en outre des données historiques et prévoit la croissance des revenus aux niveaux mondial, régional et national et analyse les dernières dynamiques et opportunités du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,2 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (kilotonne) |

|

Segmentation |

Par formulaire

|

|

Par processus de production

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 65,85 milliards de dollars en 2026 et devrait atteindre 137,62 milliards de dollars d'ici 2034.

En 2025, la taille du marché de l’Asie-Pacifique s’élevait à 37,16 milliards de dollars.

Avec une croissance de 9,2%, le marché devrait afficher une croissance constante au cours de la période de prévision (2026-2034).

Sur la base des applications, le segment de la production d’acier devrait être le segment leader du marché au cours de la période de prévision.

La demande croissante de produits de l’industrie sidérurgique devrait soutenir la croissance du marché.

Qatar Steel, Kobe Steel Ltd, ArcelorMittal et NUCOR sont des acteurs majeurs sur le marché mondial.

L’Asie-Pacifique détenait une part de marché dominante en 2026.

La demande croissante de l’industrie sidérurgique devrait stimuler l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 263

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés