Taille du marché des médicaments contre la dyslipidémie, part et analyse de l’industrie, par classe de médicaments (statines, inhibiteurs de la PCSK9, inhibiteurs de l’absorption du cholestérol, fibrates, thérapies oméga-3 sur ordonnance, inhibiteurs de l’ATP citrate lyase et autres), par indication de la maladie (dyslipidémie mixte, hypercholestérolémie primaire/familiale, maladie cardiovasculaire établie, dyslipidémie associée au diabète/syndrome métabolique et Autres), par groupe d'âge, par voie d'administration (orale, sous-cutanée et autres), par canal de distribution (pharmacies hospital

Taille du marché des médicaments contre la dyslipidémie et perspectives d’avenir

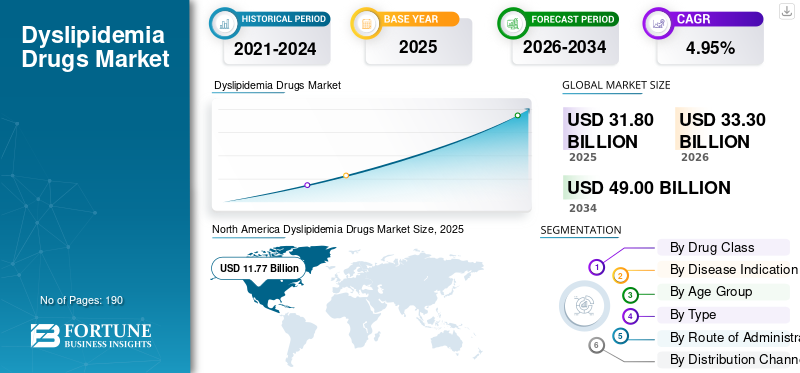

La taille du marché mondial des médicaments contre la dyslipidémie était évaluée à 31,80 milliards USD en 2025. Le marché devrait passer de 33,30 milliards USD en 2026 à 49,00 milliards USD d’ici 2034, avec un TCAC de 4,95 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des médicaments contre la dyslipidémie avec une part de marché de 37,01 % en 2025.

Le marché mondial des médicaments contre la dyslipidémie devrait connaître une croissance régulière, tirée par le fardeau croissant de l’hypercholestérolémie et du risque cardiovasculaire associé à l’échelle mondiale. À mesure que les taux de dépistage s’améliorent et que les directives thérapeutiques mettent de plus en plus l’accent sur un contrôle plus précoce et plus fort du LDL-C, de plus en plus de patients sont placés sous traitement hypolipidémiant à long terme. Ces facteurs soutiennent la demande de statines et de thérapies combinées largement utilisées. Par conséquent,pharmaceutiqueles entreprises se concentrent davantage sur les thérapies avancées contre la dyslipidémie, contribuant ainsi à améliorer l’accès aux traitements, à élargir l’adoption par les médecins et à soutenir la croissance du marché.

- Par exemple, en juillet 2025, Novartis a annoncé que la FDA américaine avait approuvé une mise à jour de l'étiquette du Leqvio (inclisiran), permettant son utilisation en monothérapie en association avec un régime alimentaire et de l'exercice physique pour réduire le LDL-C chez les adultes souffrant d'hypercholestérolémie. Ce développement reflète la façon dont les entreprises du marché élargissent l'utilisation clinique des thérapies hypocholestérolémiantes de nouvelle génération pour atteindre davantage de patients plus tôt dans le parcours de traitement, renforçant ainsi l'adoption du produit et élargissant les opportunités commerciales dans la gestion de la dyslipidémie.

En outre, des acteurs majeurs, tels qu'Amgen Inc., Novartis AG, Esperion Therapeutics, Inc. et Regeneron Pharmaceuticals, Inc., élargissent leur offre.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX POINTS À RETENIR DU MARCHÉ DES MÉDICAMENTS CONTRE LA DYSLIPIDÉMIE

- Taille du marché en 2025 : 31,80 milliards de dollars

- Taille du marché en 2026 : 33,30 milliards de dollars

- Taille du marché prévue pour 2034 : 49,00 milliards de dollars

- TCAC : 4,95 % de 2026 à 2034

- L’Amérique du Nord a obtenu une part de 37,01 % du marché des médicaments contre la dyslipidémie en 2025.

- Le segment des inhibiteurs d’ATP citrate lyase devrait connaître un TCAC de 20,10 % au cours de la période de prévision.

- Le segment de l’hypercholestérolémie familiale devrait enregistrer un TCAC de 8,84 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord était valorisée à 11,30 milliards USD en 2024 et a augmenté pour atteindre 11,77 milliards USD en 2025 tout en conservant sa position de leader.

Europe

L’Europe devrait croître à un TCAC de 4,33 % au cours des années à venir, le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 8,73 milliards de dollars d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 8,62 milliards de dollars d’ici 2026, conservant ainsi sa position de troisième marché régional.

NOUS.

Le marché américain devrait atteindre 11,30 milliards de dollars en 2026, soit environ 33,95 % du marché mondial.

Japon

Le marché japonais est estimé à environ 1,51 milliard de dollars en 2026, soit environ 4,53 % du marché mondial.

En savoir plus

TENDANCES DU MARCHÉ DES MÉDICAMENTS CONTRE LA DYSLIPIDÉMIE

Le passage à des thérapies hypolipidémiantes avancées au-delà des statines est une tendance importante observée

L’évolution vers des thérapies hypolipidémiantes avancées au-delà des statines apparaît comme une tendance clé sur le marché mondial. Une grande partie des patients n’atteignent pas les objectifs recommandés en matière de LDL-C avec les statines seules ou ne peuvent pas tolérer un traitement par statines de haute intensité. Cela augmente le besoin de nouvelles options telles que les inhibiteurs de PCSK9, les thérapies à base d'ARNsi et d'autres agents non statines qui peuvent permettre une réduction plus profonde et plus soutenue du cholestérol. À mesure que les médecins se concentrent davantage sur le risque cardiovasculaire résiduel et sur l’intensification du traitement en fonction des lignes directrices, la demande s’éloigne des médicaments traditionnels de première intention au profit d’approches thérapeutiques ciblées et axées sur les résultats. En conséquence, les entreprises investissent davantage dans l’élargissement des indications, le renforcement des preuves et l’amélioration de l’accès aux thérapies de nouvelle génération contre la dyslipidémie, ce qui façonne les tendances du marché.

- Par exemple, en août 2025, Amgen a reçu l'approbation de la FDA des États-Unis pour une utilisation élargie de Repatha (évolocumab) afin d'inclure les adultes présentant un risque accru d'événements cardiovasculaires indésirables majeurs dus à un LDL-C non contrôlé, supprimant ainsi l'exigence préalable pour les maladies cardiovasculaires établies. Un tel développement élargit l’adoption du traitement et soutient la future croissance du marché mondial.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La prévalence croissante de l’hypercholestérolémie et des troubles cardiovasculaires stimule la croissance du marché

La prévalence croissante de l’hypercholestérolémie et des troubles cardiovasculaires est un moteur majeur de la croissance du marché mondial des médicaments contre la dyslipidémie. Un nombre croissant de patients sont identifiés avec des taux élevés de LDL-C et un risque cardiovasculaire à long terme, ce qui augmente la demande. Alors que les troubles du cholestérol restent étroitement liés aux crises cardiaques, aux accidents vasculaires cérébraux et à d’autres affections athéroscléreuses, les systèmes de santé et les médecins accordent davantage d’importance au diagnostic précoce et au contrôle soutenu des lipides. Cela entraîne une augmentation de l'utilisation de thérapies établies et de nouveaux médicaments non statines pour les patients qui ont besoin d'une réduction plus importante du cholestérol ou qui ont des taux de lipides persistants et incontrôlés. En conséquence, le bassin croissant de patients à haut risque soutient une demande plus forte de médicaments contre la dyslipidémie dans les contextes de prévention, de gestion des maladies chroniques et de réduction des risques cardiovasculaires.

- Par exemple, en mars 2026, Esperion a reçu plusieurs recommandations de classe 1 dans les lignes directrices multisociétés ACC/AHA 2026 pour la gestion de la dyslipidémie pour l'acide bempédoïque. Cette évolution montre qu'à mesure que le fardeau de la dyslipidémie et des complications cardiovasculaires associées continue de croître, les entreprises gagnent un positionnement clinique plus fort pour les thérapies qui aident à réduire le LDL-C et le risque cardiovasculaire, ce qui favorise une adoption plus large par les médecins et une expansion du marché.

RESTRICTIONS DU MARCHÉ

Coûts élevés et restrictions d’accès aux thérapies hypolipidémiantes avancées pour freiner la croissance du marché

Les principales contraintes auxquelles le marché mondial est confronté sont les coûts élevés et les restrictions d'accès. Bien que les thérapies plus récentes telles que les inhibiteurs de PCSK9 et d’autres médicaments avancés non statines offrent une forte réduction du LDL-C, leur coût de traitement plus élevé et les restrictions imposées aux payeurs continuent de limiter une adoption plus large. Comme ces thérapies nécessitent souvent une autorisation préalable, des modifications d’étapes ou un partage des coûts plus élevé pour les patients, de nombreux patients éligibles sont confrontés à des retards dans le début du traitement ou ne reçoivent pas du tout d’approbation. Cela réduit l’utilisation réelle, même lorsque les besoins cliniques sont élevés, ce qui ralentit l’adoption commerciale de médicaments de qualité supérieure contre la dyslipidémie. En conséquence, la croissance du marché reste limitée par l’écart entre la valeur clinique et l’accès pratique des patients, en particulier dans les systèmes de santé sensibles au remboursement.

- Par exemple, en avril 2025, le Pharmaceutical Journal a rapporté que, bien que le NHS England ait augmenté son soutien financier à l’inclisiran (Leqvio), son adoption est restée plus lente que prévu. L'article note que le NHS England a dû étendre les modalités de financement et ajuster les mécanismes de remboursement, indiquant que même les thérapies cliniquement utiles contre la dyslipidémie peuvent se heurter à des obstacles pratiques à l'adoption liés à la mise en œuvre, aux flux de financement et à l'accès au niveau des prestataires.

OPPORTUNITÉS DE MARCHÉ

Expansion des thérapies hypolipidémiantes de nouvelle génération créant de nouvelles opportunités de croissance pour le marché

Le marché mondial connaît de fortes opportunités de croissance, car de nombreux patients n’atteignent toujours pas les niveaux cibles de LDL-C avec le seul traitement conventionnel. En revanche, d’autres nécessitent des options de traitement plus pratiques et plus efficaces que les statines standards. Ces facteurs stimulent la demande du marché mondial pour des thérapies de nouvelle génération, telles que les inhibiteurs oraux de PCSK9, les médicaments à base d'ARNsi et d'autres nouveaux agents hypolipidémiants, afin d'améliorer le contrôle du cholestérol chez des groupes de patients plus larges. À mesure que ces nouvelles thérapies franchissent un stade avancé de développement et élargissent le parcours thérapeutique disponible, elles créent une opportunité significative pour les entreprises d’élargir l’accès, de renforcer la différenciation et de stimuler la croissance future du marché.

- Par exemple, en septembre 2025, Merck a annoncé des résultats positifs de phase 3 pour l'enlicitide décanoate, son inhibiteur oral expérimental de PCSK9, chez les adultes souffrant d'hypercholestérolémie. Le médicament a satisfait à tous les critères d'évaluation principaux et secondaires de l'étude pivot CORALreef Lipids et l'a décrit comme le premier inhibiteur oral de PCSK9 à montrer une réduction statistiquement significative et cliniquement significative du LDL-C dans les essais de phase 3. De tels développements devraient créer de nouvelles opportunités de croissance du marché dans la gestion de la dyslipidémie.

LES DÉFIS DU MARCHÉ

La mauvaise observance à long terme des patients limite l’efficacité du traitement et l’expansion du marché

Le marché mondial est confronté à un défi car le succès du traitement dépend fortement de l’observance à long terme du traitement par le patient, mais de nombreux patients arrêtent ou utilisent de manière incohérente un traitement hypolipidémiant au fil du temps. Étant donné que la dyslipidémie persiste généralement toute la vie et reste souvent asymptomatique aux premiers stades, de nombreux patients ne ressentent pas de bénéfice immédiat à la poursuite du traitement quotidien, ce qui affaiblit la persistance. Cela devient un défi encore plus grand lorsque les patients éprouvent des inquiétudes quant aux effets secondaires, au fardeau de la pilule, à une faible conscience des risques ou à un suivi médiocre de la part des systèmes de santé. En conséquence, la continuité réelle des traitements reste plus faible que prévu, ce qui réduit l’atteinte des objectifs de C-LDL, limite la valeur totale des traitements prescrits et ralentit le potentiel de croissance global du marché.

- Par exemple, en mai 2025, EClinicalMedicine a publié un article soulignant qu’une mauvaise observance des médicaments hypolipidémiants reste un obstacle à la réduction du fardeau des maladies cardiovasculaires, même si ces thérapies sont bien établies dans la pratique. De tels facteurs limitent la continuité des prescriptions et le potentiel commercial plus large des médicaments contre la dyslipidémie.

Analyse de segmentation

Par classe de médicament

Un large volume de prescription de statines a conduit à une domination segmentaire

En fonction de la classe de médicaments, le marché est classé en statines, inhibiteurs de PCSK9, inhibiteurs de l’absorption du cholestérol, fibrates, thérapies oméga-3 sur ordonnance, inhibiteurs d’ATP citrate lyase et autres.

Parmi ceux-ci, les statines ont dominé la part de marché des médicaments contre la dyslipidémie, car elles restent le traitement de première intention et le plus largement prescrit pour réduire le cholestérol LDL chez une large population de patients. Leur longue histoire clinique, leur grande connaissance des médecins, leur bénéfice prouvé en matière de réduction du risque cardiovasculaire et leur large disponibilité dans des versions à faible coût en font le traitement le plus couramment utilisé dans la gestion courante de la dyslipidémie. Étant donné que de nombreux patients commencent un traitement par statines avant de passer à des thérapies avancées ou complémentaires, le volume des prescriptions reste fortement concentré dans cette classe. En conséquence, les statines continuent de détenir la plus grande part de marché en raison de leur forte acceptation clinique, de leur prix abordable et de leur large utilisation dans les contextes de prévention primaire et secondaire.

- Par exemple, en octobre 2025, Sunshine Biopharma Inc. a annoncé que sa filiale canadienne, Nora Pharma Inc., avait lancé la Pravastatine, une version générique du médicament hypocholestérolémiant Pravachol.

Le segment des inhibiteurs d’ATP citrate lyase devrait croître à un TCAC de 20,10 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par indication de la maladie

L’approbation précoce des médicaments contre la dyslipidémie pour les hypercholestérolémies primaires a conduit à la domination du segment

En fonction des indications de la maladie, le marché est segmenté en hypercholestérolémie primaire, dyslipidémie mixte, hypertriglycéridémie, hypercholestérolémie familiale, maladies cardiovasculaires établies/prévention secondaire, dyslipidémie associée au diabète/syndrome métabolique et autres.

En 2025, le segment de l’hypercholestérolémie primaire dominait le marché car il s’agissait de la dyslipidémie la plus fréquemment diagnostiquée et traitée en routine dans la pratique clinique. Un nombre élevé de patients sont identifiés avec un taux élevé de LDL-C avant de développer des complications cardiovasculaires majeures, ce qui fait de cette indication le principal point d'entrée pour un traitement hypolipidémiant à long terme. Étant donné que les directives thérapeutiques mettent fortement l’accent sur un contrôle précoce du cholestérol afin de réduire le risque cardiovasculaire futur, davantage de prescriptions sont concentrées sur ce segment que sur des indications plus étroites ou plus complexes. En conséquence, l’hypercholestérolémie primaire continue de représenter la plus grande part de la demande, soutenue par un large dépistage, un diagnostic plus précoce et une utilisation thérapeutique de longue durée.

- Par exemple, en juillet 2025, Novartis AG a reçu l'approbation de la FDA américaine pour Leqvio (inclisiran), permettant son utilisation en monothérapie avec un régime alimentaire et de l'exercice physique pour réduire le LDL-C chez les adultes souffrant d'hypercholestérolémie. Cette évolution montre comment les entreprises étendent leurs produits directement au vaste pool de traitement de l’hypercholestérolémie primaire, qui soutient la position de leader du segment sur le marché.

Le segment de l’hypercholestérolémie familiale devrait croître à un TCAC de 8,84 % au cours de la période de prévision.

Par tranche d'âge

Un plus grand bassin de patients adultes a stimulé la croissance segmentaire

En fonction du groupe d’âge, le marché est segmenté en pédiatrie, adulte et gériatrique.

En 2025, le segment des adultes dominait le marché en fonction de la tranche d’âge. La part élevée est due au fait que la dyslipidémie est le plus souvent diagnostiquée, surveillée et traitée dans la population adulte, où les anomalies du cholestérol et le risque cardiovasculaire à long terme sont beaucoup plus largement reconnus. Les adultes constituent également le principal groupe ciblé pour le dépistage de routine, le traitement préventif et l’utilisation sur ordonnance à long terme, en particulier chez les patients souffrant d’obésité, de diabète, d’hypertension ou d’autres facteurs de risque cardiométabolique. En conséquence, les adultes représentent la plus grande population traitée sur le marché.

- Par exemple, en août 2025, Amgen a reçu l’approbation de la FDA des États-Unis pour une utilisation élargie de Repatha (évolocumab) afin d’inclure les adultes présentant un risque accru d’événements cardiovasculaires indésirables majeurs dus à un LDL-C non contrôlé. Cela reflète le statut continu de la population adulte en tant que cible principale de l’expansion du traitement de la dyslipidémie, renforçant ainsi la domination de ce segment.

Le segment gériatrique devrait croître à un TCAC de 5,90 % au cours de la période de prévision.

Par type

Un meilleur accès fourni par les génériques a stimulé la croissance segmentaire

En fonction du type, le marché est segmenté en produits de marque et génériques.

En 2025, les génériques dominaient le marché. Les génériques offrent un prix abordable en termes de prescription et de suivi des patients. La plupart des molécules hypolipidémiantes les plus couramment utilisées, en particulier les statines, sont disponibles sous forme générique, permettant aux médecins et aux payeurs de gérer un large bassin de patients à moindre coût. Ces facteurs leur permettent d’offrir une accessibilité élevée, un prix inférieur et une large utilisation quotidienne dans les soins chroniques. Les principales sociétés pharmaceutiques se concentrent sur les collaborations stratégiques et élargissent leur offre de produits.

- Par exemple, en décembre 2025, le Dr Reddy’s a annoncé la soumission à la FDA américaine d’un dossier principal de médicament américain pour un processus de fabrication continue de l’API d’atorvastatine trihydratée de calcium. Cette évolution met en évidence l’investissement continu dans la chaîne d’approvisionnement derrière l’un des médicaments génériques contre le cholestérol les plus utilisés au monde, soulignant le rôle de la force de fabrication des génériques dans le soutien de la domination sur le marché de la dyslipidémie.

Le segment de marque devrait croître à un TCAC de 7,06 % au cours de la période de prévision.

Par voie d'administration

La facilité d’administration par voie orale a stimulé la croissance segmentaire

En fonction de la voie d’administration, le marché est segmenté en orale, sous-cutanée et autres.

En 2025, les médicaments oraux ont dominé le marché car ils sont plus faciles à prescrire, plus faciles à utiliser pour les patients et mieux adaptés à la gestion quotidienne à long terme des troubles lipidiques chroniques. La plupart des traitements de première intention contre la dyslipidémie, notamment les statines, les inhibiteurs de l'absorption du cholestérol, les fibrates et plusieurs agents plus récents, sont pris par voie orale, ce qui conforte une préférence plus forte du médecin et une acceptation plus large par les patients. Étant donné que le traitement oral s’intègre plus facilement aux soins ambulatoires de routine et aux thérapies de longue durée, il couvre une population traitée beaucoup plus importante que les options injectables. En conséquence, la voie orale continue de dominer le marché en raison de sa commodité, de sa familiarité et de son rôle important dans les soins de première intention.

- Par exemple, en septembre 2025, Merck a annoncé que son décanoate d’enlicitide, un inhibiteur oral expérimental de la PCSK9, satisfaisait à tous les critères d’évaluation principaux et secondaires de l’étude pivot de phase 3 sur les lipides CORALreef chez des adultes souffrant d’hypercholestérolémie. Cela montre que même l’innovation dans les thérapies hypolipidémiantes avancées s’oriente vers des formulations orales, renforçant encore la domination de la voie orale sur le marché.

Le segment sous-cutané devrait croître à un TCAC de 13,82 % au cours de la période de prévision.

Par canal de distribution

Un vaste réseau de distribution de pharmacies et de pharmacies de détail a mené la croissance du segment

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies et pharmacies de détail et pharmacies en ligne.

Par canal de distribution, les pharmacies et les pharmacies de détail ont dominé le marché, car les médicaments contre la dyslipidémie sont principalement utilisés en ambulatoire et sont réapprovisionnés régulièrement sur de longues périodes de traitement. Les patients obtiennent généralement des médicaments hypocholestérolémiants auprès de la communauté voisine.pharmaciescar ces canaux offrent la commodité, la distribution répétée, le soutien des pharmaciens et un large accès aux thérapies orales de marque et génériques. Étant donné que la prise en charge de la dyslipidémie ne nécessite souvent pas de délivrance en milieu hospitalier, les points de vente gèrent une plus grande part du volume de prescriptions de routine. En conséquence, les pharmacies et les pharmacies de détail continuent de dominer la distribution en raison de leur accessibilité, de leurs modèles d'achat basés sur le renouvellement et de leur rôle important dans l'approvisionnement en médicaments contre les maladies chroniques.

- Par exemple, en octobre 2025, CVS Health a publié son rapport Rx 2025, soulignant comment la pharmacie communautaire continue d’élargir son rôle dans les soins aux patients, soutenue par la vaste présence commerciale de CVS Pharmacy à l’échelle nationale.

Le segment des pharmacies en ligne devrait croître à un TCAC de 11,42 % au cours de la période d'étude.

Perspectives régionales du marché des médicaments contre la dyslipidémie

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Dyslipidemia Drugs Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024 avec 11,30 milliards USD et a maintenu sa position de leader en 2025 avec 11,77 milliards USD. Le marché est en croissance en raison du fardeau élevé de l'obésité, du diabète et du risque cardiovasculaire, ainsi que d'un dépistage rigoureux du cholestérol et des lignes directrices mises à jour sur la dyslipidémie ACC/AHA qui soutiennent un traitement hypolipidémiant plus précoce et plus large. Une utilisation plus large de thérapies autres que les statines et de bons taux de diagnostic soutiennent également la croissance des prescriptions.

Marché américain des médicaments contre la dyslipidémie

Compte tenu de la contribution substantielle de l'Amérique du Nord et de la domination américaine dans la région, le marché américain est estimé à environ 11,30 milliards de dollars en 2026, soit environ 33,95 % du marché mondial.

Europe

L'Europe devrait croître à un TCAC de 4,33 % au cours des années à venir, le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 8,73 milliards de dollars d'ici 2026. Un lourd fardeau de maladies cardiovasculaires, une gestion rigoureuse du cholestérol basée sur des lignes directrices et une attention croissante portée aux nouveaux traitements réduisant les LDL chez les patients à haut risque soutiennent la croissance dans la région.

Marché britannique des médicaments contre la dyslipidémie

Le marché britannique est estimé à environ 1,65 milliard de dollars en 2026, soit environ 4,96 % du marché mondial.

Marché allemand des médicaments contre la dyslipidémie

Le marché allemand devrait atteindre une valorisation d'environ 2,16 milliards de dollars en 2026, soit environ 6,47 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 8,62 milliards de dollars en 2026 et assurer la position de troisième plus grande région du marché. Le marché est en expansion car les maladies cardiovasculaires restent un problème de santé majeur en Asie, tandis que l'urbanisation, le diabète et les changements de mode de vie augmentent le risque de dyslipidémie.

Marché japonais des médicaments contre la dyslipidémie

Le marché japonais est estimé à environ 1,51 milliard de dollars en 2026, soit environ 4,53 % du marché mondial.

Marché chinois des médicaments contre la dyslipidémie

Le marché chinois devrait être l'un des plus importants au monde, avec des revenus estimés à environ 3,12 milliards de dollars en 2026, soit environ 9,35 % des ventes mondiales.

Marché indien des médicaments contre la dyslipidémie

Le marché indien est estimé à environ 1,35 milliard de dollars en 2026, soit environ 4,06 % du chiffre d'affaires mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché en Amérique latine devrait atteindre une valorisation de 2,36 milliards de dollars au cours de la période de prévision. La croissance est tirée par l'augmentation du fardeau des maladies non transmissibles et par des efforts régionaux plus forts pour améliorer la gestion des risques cardiovasculaires grâce à des programmes de soins primaires tels que HEARTS en Amérique latine. Cela améliore l’identification et le traitement du risque lié au cholestérol dans les soins de routine.

Marché des médicaments contre la dyslipidémie du CCG

Le marché du CCG devrait atteindre une valorisation de 0,56 milliard de dollars en 2026.

Marché des médicaments contre la dyslipidémie en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,20 milliard de dollars d'ici 2026, ce qui représente environ 0,60 % du chiffre d'affaires mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Lancements de nouveaux produits par des acteurs clés pour propulser les progrès du marché

Le marché mondial des médicaments contre la dyslipidémie est fortement consolidé, avec des sociétés telles qu’Amgen Inc., Novartis AG, Esperion Therapeutics, Inc., Regeneron Pharmaceuticals, Inc., Sanofi et Viatris Inc. détenant une part de marché importante. Les partenariats stratégiques, les lancements de nouveaux produits et les approbations réglementaires dans le secteur stimulent les gains de parts de marché de ces entreprises.

- Par exemple, en juillet 2025, Novartis AG a reçu une mise à jour de l'étiquette de la FDA américaine pour Leqvio (inclisiran), permettant son utilisation en monothérapie, en association avec un régime alimentaire et de l'exercice physique.

Parmi les autres acteurs notables du marché mondial figurent Pfizer Inc., Merck & Co., Inc. et Dr. Reddy's Laboratories Ltd. Ces sociétés devraient donner la priorité aux collaborations stratégiques et aux lancements de nouveaux produits pour renforcer leurs positions au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE MÉDICAMENTS CONTRE LA DYSLIPIDÉMIE PROFILÉES DANS LE RAPPORT

- Amgen Inc. (États-Unis)

- Novartis SA (Suisse)

- Esperion Therapeutics, Inc. (États-Unis)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- Sanofi(France)

- Viatris Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Merck & Co., Inc.(NOUS.)

- Reddy’s Laboratories Ltd. (Inde)

- Lupin Limited (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :LIB Therapeutics Inc. a reçu l'approbation de la FDA des États-Unis pour l'injection de LEROCHOL (lerodalcibep-liga) pour utilisation sous-cutanée en complément d'un régime alimentaire et d'exercices physiques afin de réduire le cholestérol des lipoprotéines de basse densité (LDL-C) chez les adultes atteints d'hypercholestérolémie, y compris l'hypercholestérolémie familiale hétérozygote (HeFH).

- Septembre 2025 :Merck & Co., Inc., a annoncé les premiers résultats positifs de l'essai de phase 3 CORALreef Lipids évaluant l'innocuité et l'efficacité du décanoate d'enlicitide, un inhibiteur expérimental de la proprotéine convertase subtilisine/kexine de type 9 (PCSK9) oral une fois par jour, en cours d'évaluation pour le traitement des adultes atteints d'hypercholestérolémie sous statine d'intensité modérée ou élevée (ou avec une intolérance documentée aux statines).

- Mai 2025 :Shanghai Junshi Biosciences Co., Ltd a reçu l'approbation de deux demandes supplémentaires de nouveau médicament pour l'injection d'ongéricimab, un médicament ciblé sur PCSK9, de la part de la National Medical Products Administration, pour les patients adultes atteints d'hypercholestérolémie familiale hétérozygote, seul ou en association avec l'ézétimibe, chez les patients adultes atteints d'hypercholestérolémie non familiale et de dyslipidémie mixte qui sont intolérants aux statines ou contre-indiqués aux statines.

- Mai 2025 :Esperion Therapeutics s'est associé à HLS Therapeutics pour commercialiser NEXLETOL et NEXLIZET au Canada.

- Mars 2025 :CSL Seqirus a collaboré avec Esperion Therapeutics pour commercialiser le Nexletol (acide bempédoïque) et le Nexlizet (acide bempédoïque/ézétimibe) en Australie et en Nouvelle-Zélande. L'acide bempédoïque inhibe l'adénosine triphosphate-citrate lyase, un facteur de la synthèse du cholestérol des lipoprotéines de basse densité (LDL-C) dans le foie.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des médicaments contre la dyslipidémie couvre une analyse détaillée de l’industrie selon les principales classes de médicaments, les indications de maladie, les tranches d’âge, les types de produits, les voies d’administration et les canaux de distribution. Il évalue comment le fardeau croissant des troubles du cholestérol, l’augmentation du risque cardiovasculaire, l’utilisation croissante de traitements hypolipidémiants à long terme et l’adoption croissante de médicaments conventionnels et avancés façonnent la demande du marché. L'étude examine également l'impact de l'innovation des produits, de la concurrence des génériques, de l'accès aux traitements, de la pression sur les prix et de l'évolution des modes de prescription sur les performances globales du marché. En outre, il fournit des informations régionales, une analyse du paysage concurrentiel et des développements récents de l’entreprise tels que les lancements de produits, les approbations, les partenariats et les collaborations qui influencent la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,95 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par classe de médicament, indication de la maladie, groupe d'âge, type, voie d'administration, canal de distribution et région |

| Par classe de médicament |

|

| Par indication de maladie |

|

| Par tranche d'âge |

|

| Par type |

|

| Par voie d'administration |

|

| Par canal de distribution |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 31,80 milliards de dollars en 2025 et devrait atteindre 49,00 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 11,77 milliards de dollars.

Le marché devrait croître à un TCAC de 4,95 % au cours de la période de prévision 2026-2034.

Le segment des statines devrait dominer le marché.

Le marché est stimulé par la prévalence croissante de l’hypercholestérolémie et des troubles cardiovasculaires, ce qui accroît la demande.

Amgen Inc., Novartis AG, Esperion Therapeutics, Inc., Regeneron Pharmaceuticals, Inc. et Sanofi sont les principaux acteurs du marché.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.