Taille du marché des voitures particulières électriques, part et analyse de l’industrie, par groupe motopropulseur (BEV et PHEV), par prix (entrée, moyen et premium) et par client (privé et commercial), par capacité de charge (AC uniquement et AC & DC), par plage (courte, moyenne et longue) et prévisions régionales, 2026-2034

Taille du marché des voitures particulières électriques et perspectives d’avenir

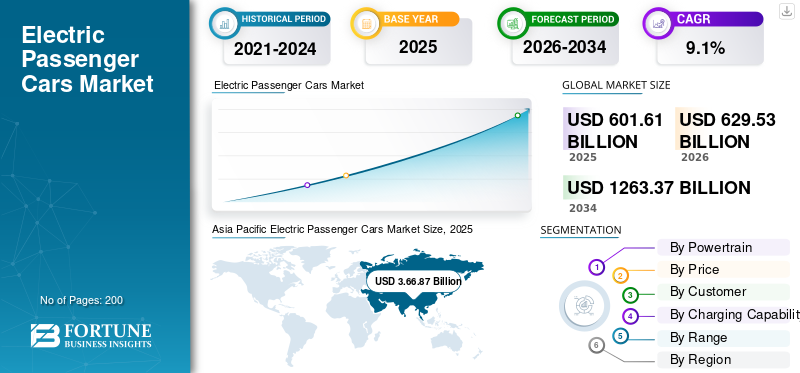

La taille du marché mondial des voitures particulières électriques était évaluée à 601,61 milliards USD en 2025. Le marché devrait passer de 629,53 milliards USD en 2026 à 1 263,37 milliards USD d’ici 2034, avec un TCAC de 9,1 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des voitures particulières électriques avec une part de marché de 60,98 % en 2025.

Le marché des voitures particulières électriques représente le passage d’une mobilité à moteur à combustion vers des véhicules alimentés entièrement ou partiellement par l’électricité. Il comprend des modèles électriques à batterie et hybrides rechargeables conçus pour le transport personnel, soutenus par des réseaux de recharge, des fournisseurs de batteries et des services associés. Au cours des prochaines années, ce marché devrait croître régulièrement à mesure que de plus en plus de pays resserrent leurs règles en matière d'émissions, que les constructeurs automobiles déploient des gammes électriques plus larges et quebatterieles prix baissent progressivement. Les consommateurs sont également de plus en plus confiants dans la conduite électrique à mesure que l’autonomie réelle s’améliore et que la recharge devient plus rapide et plus facile d’accès. La croissance sera façonnée par les incitations gouvernementales, l’électrification des flottes d’entreprises et l’augmentation des investissements dans la fabrication nationale de batteries lithium-ion. Même si l’adoption varie d’une région à l’autre, la tendance générale indique que les voitures électriques deviennent un choix courant plutôt qu’une option de niche, motivée par les progrès technologiques et les engagements à long terme en faveur de transports plus propres.

Les principaux acteurs du marché sont Tesla, BYD, SAIC Motor, Volkswagen Group, Hyundai-Kia, Stellantis, BMW Group, Mercedes-Benz et Geely. Ces entreprises rivalisent grâce à une combinaison de leadership technologique, de production localisée et d’expansion des gammes de véhicules électriques dans tous les segments de prix. Beaucoup concluent des accords de fourniture de batteries à long terme, investissent dans des technologies à semi-conducteurs et construisent des écosystèmes de fabrication intégrés pour réduire les coûts. D'autres se concentrent sur les logiciels, les mises à niveau en direct et les services de véhicules connectés pour différencier leurs offres. Les partenariats stratégiques, les collaborations en matière d’infrastructures de recharge et les entrées ciblées sur le marché renforcent encore les positions concurrentielles à mesure que l’adoption mondiale des véhicules électriques s’accélère.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des voitures particulières électriques

- Taille du marché en 2025 : 601,61 milliards USD

- Taille du marché en 2026 : 629,53 milliards USD

- Taille du marché prévue pour 2034 : 1 263,37 milliards de dollars

- TCAC : 9,1 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des voitures particulières électriques avec une part de 60,98 % en 2025.

- Le segment des véhicules électriques à batterie (BEV) détenait la plus grande part de marché en 2025.

- Le segment de la clientèle privée représentait la première part de marché en 2025.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial en 2025, grâce à de solides capacités de fabrication de véhicules électriques et à des politiques gouvernementales favorables.

Europe

L’Europe a enregistré une croissance régulière, soutenue par des réglementations strictes en matière d’émissions et une infrastructure de recharge en expansion.

Amérique du Nord

L’Amérique du Nord a conservé une position importante sur le marché grâce aux incitations fédérales et aux investissements dans les réseaux de recharge des véhicules électriques.

NOUS.

Le marché se développe rapidement, soutenu par des incitations fiscales, la production nationale de véhicules électriques et une infrastructure de recharge croissante.

Japon

Les investissements croissants dans la mobilité électrique et les progrès de la technologie des batteries soutiennent la croissance du marché.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Des investissements élevés dans les réseaux de recharge publics pour stimuler la croissance du marché

Les gouvernements des principaux marchés automobiles renforcent progressivement les règles en matière d'émissions de CO2, offrent des avantages fiscaux et fixent des délais clairs pour l'élimination progressive des véhicules à combustion interne. Les incitations financières telles que les subventions à l'achat, la réduction des frais d'immatriculation et la réduction des taxes routières contribuent à réduire l'écart de prix initial entre les modèles électriques et conventionnels, rendant les véhicules électriques plus accessibles à un plus large éventail d'acheteurs. Dans le même temps, les autorités nationales et régionales investissent massivement dans les réseaux de recharge publics pour atténuer les problèmes d'autonomie et promouvoir les voyages longue distance. La pression réglementaire exercée sur les constructeurs automobiles pour atteindre les objectifs de CO2 au niveau de leur flotte remodèle également les stratégies de produits, incitant les entreprises à accélérer le développement des véhicules électriques et à élargir leur portefeuille électrique. Au cours de la prochaine décennie, le soutien soutenu du gouvernement devrait rester un moteur fondamental de l’adoption des véhicules électriques, garantissant que la demande de véhicules électriques augmente même en période d’incertitude économique.

RESTRICTIONS DU MARCHÉ

Une infrastructure de recharge insuffisante pourrait freiner la croissance du marché

Le développement lent et inégal de l’infrastructure de recharge constitue un frein important à la croissance du marché des voitures particulières électriques. Alors que les grandes villes étendent leurs réseaux de recharge publics, de nombreuses régions manquent encore de réseaux fiables et largement distribués pour prendre en charge les déplacements domicile-travail quotidiens et les voyages longue distance. Cette incohérence crée une incertitude pour les acheteurs potentiels, particulièrement inquiets quant à l'accès à une recharge rapide pendant les heures de pointe ou dans les zones moins développées. Les réseaux locaux de plusieurs pays ne sont pas équipés pour répondre à une demande de recharge concentrée, d’autant plus que l’adoption des véhicules électriques s’accélère. Les services publics doivent investir dans des mises à niveau de capacité, des compteurs intelligents et des systèmes de gestion de la charge ; cependant, ces améliorations nécessitent du temps et une coordination entre les organismes gouvernementaux et les acteurs privés. Cet écart entreVEla croissance et les infrastructures de soutien restent un frein important, ralentissant l’adoption dans les régions où les réseaux électriques et de recharge sont en retard par rapport à la disponibilité des véhicules.

OPPORTUNITÉS DE MARCHÉ

Les acheteurs soucieux de leur budget offriront d’importantes opportunités de marché

À mesure que la technologie des batteries s’améliore et que la production augmente, les fabricants trouvent des moyens de réduire les coûts sans compromettre les performances essentielles. Cela ouvre la porte à une gamme plus large de voitures électriques compactes, d’entrée et de milieu de gamme qui séduisent les acheteurs soucieux de leur budget, en particulier dans les économies émergentes où le prix reste le principal facteur d’achat. Les constructeurs automobiles localisent de plus en plus la fabrication de batteries, adoptent des plates-formes de véhicules modulaires et utilisent des architectures de transmission simplifiées pour réduire davantage les coûts de production. Ces changements permettent aux entreprises de proposer des modèles à des prix compétitifs tout en maintenant des normes d’autonomie, de vitesse de charge et de sécurité acceptables. Les gouvernements peuvent soutenir davantage cette opportunité en soutenant les chaînes d’approvisionnement locales et en offrant des incitations destinées aux acheteurs à faible revenu.

TENDANCES DU MARCHÉ des voitures particulières électriques

Inclinaison croissante des fonctionnalités définies par logiciel pour stimuler la croissance du marché

L’évolution vers des véhicules définis par logiciel, dans lesquels les capacités numériques jouent un rôle dans les performances mécaniques, est l’une des tendances importantes du marché des voitures particulières électriques. Les constructeurs automobiles repensent les plates-formes EV pour prendre en charge les mises à jour en direct, les fonctions avancées d'assistance à la conduite et l'optimisation des performances en temps réel. Cette approche permet aux constructeurs d'introduire de nouvelles fonctionnalités longtemps après la vente d'un véhicule, créant ainsi des flux de revenus continus via des services d'abonnement ou des mises à niveau ponctuelles. Les écosystèmes connectés se développent également, reliant les véhicules aux systèmes énergétiques domestiques, aux réseaux de recharge publics et aux diagnostics basés sur le cloud. Les conducteurs peuvent surveiller le comportement de charge, planifier la consommation d'énergie pour s'aligner sur les tarifs d'électricité hors pointe et accéder à une assistance à distance pour le dépannage. Ces couches numériques améliorent la commodité et aident à différencier les marques dans un paysage de véhicules électriques de plus en plus encombré.

LES DÉFIS DU MARCHÉ

La volatilité de l’approvisionnement en matières premières pour batteries et des prix remet en question la croissance du marché

L’un des défis les plus complexes du marché est l’approvisionnement et les prix imprévisibles des matières premières clés pour les batteries telles que le lithium, le nickel, le cobalt et le graphite. À mesure que la production mondiale de véhicules électriques s’accélère, la demande pour ces minéraux a augmenté, dépassant la vitesse à laquelle de nouvelles mines, capacités de raffinage et technologies de traitement peuvent être mises en service. Ce déséquilibre entraîne souvent des hausses soudaines des prix, créant une incertitude pour les constructeurs automobiles qui comptent sur la stabilité des coûts à long terme pour planifier leurs portefeuilles de produits et leurs stratégies de tarification. En outre, de nombreux matériaux essentiels proviennent de quelques régions, ce qui rend l’industrie vulnérable aux restrictions à l’exportation, aux troubles politiques ou aux réglementations environnementales qui perturbent les opérations minières. Pour relever ce défi, les fabricants explorent les compositions chimiques des batteries en dépendant moins de matériaux coûteux et investissent dans des systèmes de recyclage pour récupérer les minéraux précieux. Jusqu'à ce que les chaînes d'approvisionnement deviennent plus diversifiées et plus résilientes, la volatilité des matières premières restera un obstacle important, limitant potentiellement le rythme mondial de la production électrique.voitures particulières.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par groupe motopropulseur

Renforcement des normes d’émission pour stimuler la croissance du segment BEV

En fonction du groupe motopropulseur, le marché est divisé en véhicules électriques à batterie (BEV) et véhicules électriques hybrides rechargeables (PHEV).

BEV détient la plus grande part de marché et connaîtra une croissance au TCAC le plus élevé au cours de la période de prévision. La croissance du segment BEV est stimulée par une combinaison d’avancées technologiques, de politiques de soutien et de changements dans les attentes des consommateurs. L’un des principaux facteurs déterminants est l’amélioration rapide des performances de la batterie. Une densité énergétique plus élevée, des capacités de charge plus rapides et une durée de vie plus longue rendent les BEV plus pratiques pour une utilisation quotidienne et pour les voyages longue distance. De nombreux pays renforcent leurs normes d’émission, proposent des incitations et fixent des délais clairs pour l’élimination progressive des moteurs à combustion interne. Ces mesures encouragent les acheteurs à envisager les BEV et poussent les constructeurs à donner la priorité aux plateformes entièrement électriques. L’expansion des réseaux de recharge, en particulier la croissance des couloirs de recharge rapide, réduit l’anxiété liée à l’autonomie et améliore la commodité de posséder un BEV.

Par prix

Baisse constante des prix des batteries pour stimuler la croissance du segment intermédiaire

En termes de prix, le marché est divisé en entrée, milieu et premium.

Le segment intermédiaire devrait dominer le marché, car les améliorations technologiques et l’échelle de fabrication rendent les véhicules électriques bien équipés plus accessibles. L’un des principaux facteurs à l’origine de cette croissance est la baisse constante des coûts des batteries, qui permet aux constructeurs automobiles d’offrir des performances élevées, une autonomie pratique et des fonctionnalités modernes sans avoir à payer des prix élevés. Les attentes des consommateurs se tournent également vers des véhicules qui allient prix abordable et technologie de pointe. Les voitures particulières électriques de prix moyen incluent souvent une autonomie compétitive, une capacité de recharge plus rapide et des systèmes de sécurité améliorés.

Le segment d’entrée devrait afficher le TCAC le plus élevé au cours de la période de prévision. Les architectures de véhicules rationalisées, les composants partagés et la production localisée aident également les entreprises à réduire leurs dépenses de fabrication et à introduire des modèles électriques à des prix compétitifs. Les subventions ciblant les premiers acheteurs de véhicules électriques, les frais d’immatriculation réduits et les options de financement préférentielles rendent les voitures électriques d’entrée de gamme attrayantes pour les ménages soucieux des coûts. La demande croissante du marché des voitures particulières électriques de la part des chauffeurs de covoiturage, des flottes de livraison et des services de micro-mobilité soutient également ce segment. Ensemble, ces facteurs créent une base solide pour l’expansion rapide des voitures particulières électriques d’entrée de gamme, accélérant ainsi l’adoption généralisée des véhicules électriques.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Développement technologique pour stimuler la croissance du segment privé

Par client, le marché est segmenté en privé et commercial.

Le segment privé dominera le marché en raison d’une combinaison de facteurs économiques, technologiques et de style de vie. Avec moins de composants mécaniques, moins de besoins d’entretien et une dépendance réduite aux fluctuations des prix du carburant, les véhicules électriques offrent une expérience de possession plus prévisible. Les véhicules électriques modernes offrent une autonomie améliorée, des temps de recharge plus rapides et des caractéristiques de sécurité améliorées, ce qui en fait des alternatives pratiques aux véhicules traditionnels. Les incitations gouvernementales telles que les remises à l’achat, la réduction des taxes routières et le stationnement prioritaire encouragent davantage les achats privés de véhicules électriques.

Le segment commercial devrait croître au TCAC le plus élevé au cours de la période de prévision. De nombreuses organisations adoptent des objectifs de réduction des émissions et intègrent les véhicules électriques dans leurs stratégies de mobilité pour démontrer leur responsabilité environnementale. Ce changement est renforcé par des initiatives gouvernementales offrant des avantages fiscaux, des incitations spécifiques à la flotte et un accès prioritaire aux zones à faibles émissions, en particulier dans les zones urbaines encombrées. L’expansion rapide des infrastructures de recharge de véhicules électriques adaptées à l’utilisation des flottes, telles que les dépôts de recharge, les stations de travail et les centres de recharge rapide dédiés, accélère également l’adoption commerciale. La demande croissante de la part des services de covoiturage, des sociétés de location et des opérateurs de livraison du dernier kilomètre stimule encore davantage la dynamique. Combinés, ces avantages économiques, réglementaires et opérationnels positionnent les clients commerciaux comme des contributeurs clés à l’adoption plus large des voitures particulières électriques.

Par capacité de charge

Facilité d'utilisation et accessibilité pour stimuler la croissance du segment AC uniquement

Sur la base de la capacité de charge, le marché est divisé en AC uniquement et AC & DC.

Le segment AC uniquement devrait dominer le marché, grâce à une combinaison de rentabilité, de comportement de recharge pratique et d’accès élargi à une infrastructure de recharge lente et modérée pour les véhicules électriques. La plupart des utilisateurs privés rechargent leur véhicule à leur domicile, sur leur lieu de travail ou dans des bornes communautaires où la recharge CA est l'option standard. À mesure que les complexes résidentiels et les bâtiments commerciaux installent de plus en plus de chargeurs CA, la recharge quotidienne devient pratique et peu coûteuse, renforçant ainsi la demande de modèles compatibles CA.

Le segment AC & DC connaîtra une croissance rapide au cours de la période de prévision. L’un des principaux moteurs est l’expansion des réseaux de recharge rapide CC de haute puissance le long des autoroutes et des principaux itinéraires de déplacement. À mesure que ces bornes se généralisent, les acheteurs préfèrent de plus en plus les véhicules capables de recharger rapidement afin de minimiser les temps d'arrêt lors de longs trajets. Cette double compatibilité améliore la commodité et élargit l’attrait des véhicules électriques auprès des familles, des navetteurs et des voyageurs fréquents. Les opérateurs commerciaux et les fournisseurs de mobilité partagée privilégient également les véhicules à double compatibilité, car la recharge rapide leur permet de maximiser l’utilisation de leur flotte et de réduire les écarts opérationnels. Les politiques gouvernementales promouvant les corridors de recharge rapide et offrant des incitations à l’installation d’infrastructures de grande capacité renforcent encore ce changement.

Par gamme

Le segment de milieu de gamme dominera en raison des progrès en matière d’efficacité de la batterie

Sur la base du range, le marché est divisé en court, moyen et long.

Le segment intermédiaire devrait conquérir la plus grande part de marché au cours de la période de prévision. L’un des principaux moteurs de cette croissance est l’amélioration constante de l’efficacité des batteries, permettant aux véhicules de ce segment d’offrir une autonomie réelle de 250 à 400 km, suffisante pour les déplacements quotidiens et les longs trajets occasionnels. Les constructeurs automobiles se concentrent de plus en plus sur ce segment en adoptant des plates-formes modulaires pour véhicules électriques et des composants partagés qui réduisent les dépenses de développement et de fabrication.

Le segment long terme connaîtra une croissance rapide au cours de la période de prévision. L’expansion des corridors de recharge rapide accélère encore la demande. Alors que de plus en plus d'autoroutes et de routes principales sont équipées de chargeurs CC haute puissance, les conducteurs sont convaincus que les longs trajets peuvent être effectués avec des arrêts de recharge courts et prévisibles. Les constructeurs automobiles optimisent également la gestion thermique et les architectures de charge, permettant une charge plus rapide sans compromettre la durabilité de la batterie.

Perspectives régionales du marché des voitures particulières électriques

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

L’Asie-Pacifique a capturé la plus grande part de marché en 2025 et connaîtra la croissance la plus élevée au cours de la période de prévision. La région connaît une expansion rapide, portée par un soutien politique fort, une accélération de la fabrication nationale et un intérêt croissant des consommateurs pour une mobilité rentable et à faibles émissions. L’un des principaux moteurs est la chaîne d’approvisionnement bien établie de la région en matière de batteries et de composants pour véhicules électriques. La production localisée réduit les coûts et améliore la disponibilité des véhicules, prenant en charge une gamme diversifiée de modèles dans les segments d'entrée, milieu et haut de gamme. L’urbanisation et la détérioration de la qualité de l’air dans les grandes villes renforcent encore la demande de transports plus propres.

Asia Pacific Electric Passenger Cars Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détient la troisième part de marché des voitures particulières électriques. Le marché est en expansion constante, soutenu par des politiques fédérales fortes, des engagements croissants au niveau des États et un intérêt croissant des consommateurs pour une mobilité plus propre. Les initiatives gouvernementales telles que les crédits d’impôt au titre de la loi sur la réduction de l’inflation, les mandats pour les véhicules zéro émission et le financement de la production nationale de batteries renforcent considérablement l’environnement global du marché. Les investissements publics et privés permettent le développement de corridors de recharge rapide entre les principales autoroutes et les centres urbains, rendant ainsi les déplacements longue distance plus pratiques et améliorant la convivialité quotidienne pour les propriétaires de véhicules électriques.

Le marché américain connaît une croissance rapide, soutenue par une combinaison d'incitations fédérales, d'expansion de la capacité de fabrication et de changements dans les attentes des consommateurs. Les incitations gouvernementales réduisent les coûts de possession et stimulent les investissements dans les chaînes d'approvisionnement nationales, ce qui se traduit par des modèles électriques plus abordables et accessibles aux consommateurs américains. Les organisations publiques et privées accélèrent l’installation de bornes de recharge rapide le long des autoroutes interétatiques, des pôles urbains et des centres commerciaux. Ce réseau en expansion réduit l’anxiété liée à l’autonomie et améliore la confiance lors des déplacements longue distance, rendant les véhicules électriques plus pratiques pour un usage quotidien.

L'Europe connaît une croissance régulière au cours de la période de prévision. L’un des facteurs les plus influents est le programme ambitieux de réduction des émissions de la région. Les objectifs de CO₂ de l’Union européenne, les délais d’élimination progressive des véhicules à combustion interne et les incitations à la mobilité zéro émission créent une voie claire qui encourage à la fois les consommateurs et les constructeurs automobiles à se tourner vers les modèles électriques. De nombreux pays proposent également des réductions d’impôts, des aides à l’achat et des frais de péage ou de stationnement réduits, ce qui rend la possession de VE plus attrayante financièrement. L’infrastructure de recharge publique bien développée en Europe accélère encore l’adoption. Les réseaux denses de chargeurs CA et CC rapides sur les autoroutes, les centres urbains et les zones résidentielles donnent confiance aux conducteurs dans le caractère pratique demobilité électrique.

Dans le reste du monde, le marché de l’Amérique latine, du Moyen-Orient et de l’Afrique présente un fort potentiel de croissance au cours des prochaines années. Un facteur clé est la reconnaissance croissante des avantages économiques associés aux véhicules électriques. Plusieurs pays, dont le Chili, le Brésil, les Émirats arabes unis et l'Arabie saoudite, mettent en place des incitations, des réductions des droits d'importation et des programmes pilotes pour soutenir une adoption rapide. Les investissements dans les réseaux de recharge publics, soutenus par les sociétés énergétiques et les promoteurs privés, réduisent progressivement les inquiétudes concernant l’accessibilité de la recharge. Les grandes villes de ces régions adoptent également des stratégies de développement durable qui incluent l’électrification des transports publics et la promotion de zones à faibles émissions, stimulant indirectement la demande de véhicules électriques pour passagers.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les développements technologiques et la réduction des coûts constitueront la base de l’expansion du marché

Le paysage concurrentiel du marché des voitures particulières électriques est caractérisé par une rivalité intense entre les constructeurs automobiles mondiaux, les spécialistes émergents des véhicules électriques et les entrants axés sur la technologie. Des marques établies telles que Tesla, BYD, le groupe Volkswagen, Hyundai-Kia et Stellantis élargissent leur portefeuille de véhicules électriques sur plusieurs segments de prix, des modèles d'entrée de gamme aux modèles haut de gamme. De nombreuses entreprises donnent la priorité à l’innovation en matière de batteries, investissent dans des produits chimiques de nouvelle génération et forment des partenariats à long terme avec les fabricants de cellules pour sécuriser l’approvisionnement et réduire les coûts. Les constructeurs automobiles accélèrent également la production localisée pour répondre aux exigences réglementaires régionales tout en améliorant l’abordabilité et en réduisant les délais de livraison.

L'intégration de services connectés, de mises à niveau par abonnement et d'écosystèmes numériques permet d'établir des relations clients à long terme et de nouvelles sources de revenus. Les acteurs investissent également massivement dans les collaborations de recharge et l’expansion des infrastructures pour améliorer le confort des utilisateurs. La réduction de l'empreinte carbone dans l'ensemble des chaînes d'approvisionnement et l'augmentation de l'utilisation de matériaux recyclés renforcent encore le positionnement de la marque. À mesure que la concurrence s’intensifie, les entreprises qui réussissent à concilier innovation technologique, rentabilité et engagement client fort émergent en tant que leaders sur le marché mondial des voitures particulières électriques.

LISTE DES PRINCIPALES ENTREPRISES DE VOITURES PASSAGERS ÉLECTRIQUES PROFILÉES

- Tesla, Inc.(NOUS.)

- BYD Auto(Chine)

- Groupe Volkswagen(Allemagne)

- SAIC Motor Corporation Limitée (Chine)

- Groupe BMW(Allemagne)

- Compagnie automobile Hyundai(Corée du Sud)

- Stellantis N.V. (Pays-Bas)

- Ford Motor Company (États-Unis)

- Société General Motors (États-Unis)

- Groupe Mercedes-Benz AG (Allemagne)

- Nissan Motor Corporation (Japon)

- Groupe Renault (France)

- Toyota Motor Corporation (Japon)

- Great Wall Motor Company Limited (Chine)

- Chery Automobile Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2025 – Kia a confirmé qu’elle commencerait à produire des modèles hybrides dans la nouvelle usine Hyundai de Géorgie à partir de la mi-2026, déplaçant ainsi une usine initialement prévue pour être entièrement équipée de véhicules électriques vers une production mixte de véhicules hybrides et électriques. Cette décision porte la capacité à 500 000 véhicules par an et reflète une stratégie d’électrification plus flexible pour le marché américain.

- Juin 2024 – BMW a détaillé sa prochaine vague debatterie haute tensionusines, confirmant que son usine de Debrecen construirait des batteries de sixième génération parallèlement à la production de Neue Klasse EV à partir de 2025, avec une capacité supplémentaire à Shenyang, en Chine. La stratégie lie étroitement la production de batteries et de véhicules pour soutenir le déploiement mondial de sa nouvelle architecture EV.

- Mars 2025 – La division PowerCo de Volkswagen a souligné les progrès réalisés dans les giga-usines à Salzgitter, Valence et en Ontario, créant une chaîne de valeur de batteries verticalement intégrée. Ces usines sont au cœur du plan de VW visant à sécuriser l’approvisionnement en cellules et à accroître la production de voitures particulières électriques en Europe et en Amérique du Nord.

- Janvier 2024 – Tesla a rendu disponible sa Model 3 Highland 2024 rafraîchie aux États-Unis, après l’avoir d’abord déployée dans d’autres régions. La mise à jour a simplifié la gamme en versions Long Range AWD et Rear-Wheel Drive, avec un style révisé, un habitacle plus silencieux et des améliorations de fonctionnalités visant à maintenir la berline compétitive dans le segment très fréquenté des véhicules électriques de taille moyenne.

- Décembre 2025 – Tesla a lancé une variante Model 3 Standard moins chère en Europe après l’avoir introduite aux États-Unis plus tôt dans l’année. Le prix de la nouvelle version est inférieur à celui de nombreux concurrents et fait partie des efforts de Tesla pour défendre sa part de marché alors que les concurrents européens et chinois se lancent de manière agressive dans l’espace des véhicules électriques abordables.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des voitures particulières électriques fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie automobile et des détails sur les partenariats, les fusions et acquisitions. La portée du rapport sur le marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,1 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) Volume (unités) |

|

Segmentation |

Par groupe motopropulseur, par prix, par client, par capacité de recharge, par gamme et par région |

|

Par groupe motopropulseur |

|

|

Par prix |

|

|

Par client |

|

|

Par capacité de charge |

|

|

Par gamme |

|

|

Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 601,61 milliards de dollars en 2025 et devrait atteindre 1 263,37 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 366,87 milliards de dollars.

Le marché devrait afficher un TCAC de 9,1 % au cours de la période de prévision (2026-2034).

Le segment AC uniquement devrait dominer le marché en termes de capacité de recharge.

L’intérêt croissant des consommateurs ainsi que les incitations gouvernementales sont les principaux facteurs qui stimulent la croissance du marché.

Les principaux acteurs du marché mondial des voitures particulières électriques sont Tesla, Inc., BYD Auto, Volkswagen Group, BMW Group, Hyundai Motor Company, Ford Motor Company et General Motors Company.

L’Asie-Pacifique détenait la plus grande part du marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés