Taille, part et analyse de l’industrie du marché secondaire des véhicules électriques, par type de véhicule (voiture particulière et véhicule utilitaire), par composant (pneus, système de freinage et de suspension, pièces de carrosserie, composants électriques et autres), par type de propulsion (BEV et HV) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

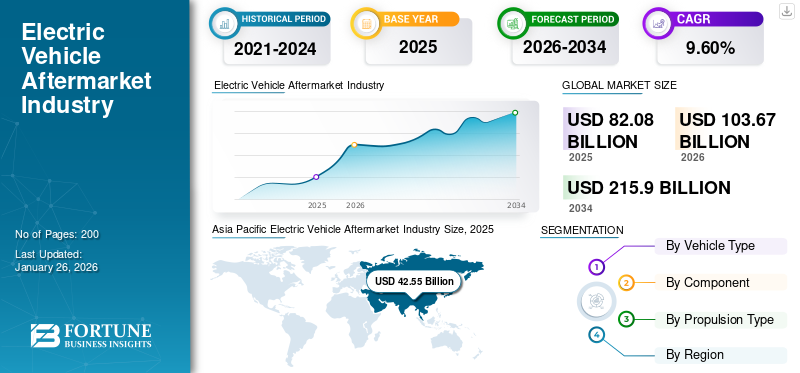

La taille de l’industrie mondiale du marché secondaire des véhicules électriques était évaluée à 82,08 milliards de dollars en 2025 et devrait passer de 103,67 milliards de dollars en 2026 à 215,90 milliards de dollars d’ici 2034, avec un TCAC de 9,60 % au cours de la période de prévision. L’Asie-Pacifique a dominé l’industrie du marché secondaire des véhicules électriques avec une part de marché de 51,84 % en 2025.

Le marché secondaire des véhicules électriques fait référence à un secteur qui fournit des produits et services pour l'entretien, la réparation et la personnalisation des véhicules électriques après leur vente initiale. Ce marché évolue rapidement en raison de l’adoption croissante des véhicules électriques à batterie (BEV) et des véhicules électriques hybrides rechargeables (PHEV). Bien que les véhicules électriques comportent généralement moins de pièces mobiles que les véhicules à moteur à combustion interne (ICE) traditionnels, ils nécessitent néanmoins un entretien régulier. Les principaux domaines de service comprennent la maintenance des batteries, les mises à jour logicielles, la maintenance des équipements de charge et les services de maintenance des moteurs et de la transmission.

Pneus pour véhicules électriqueset la suspension gagnent du terrain sur le marché secondaire des véhicules électriques. En raison de leur répartition distincte du poids et de leurs qualités de couple, il existe une forte demande pour des pneus offrant une durabilité accrue, une résistance au roulement plus faible et une efficacité énergétique améliorée. De plus, des systèmes de suspension conçus sur mesure et adaptés aux caractéristiques spécifiques des véhicules électriques sont inclus dans cette industrie.

Le secteur évolue rapidement et plusieurs acteurs majeurs ont émergé sur le marché des véhicules électriques, offrant une large gamme de services, notamment des pièces détachées pour véhicules électriques, une infrastructure de recharge, des solutions logicielles, la maintenance, etc. Bosch, Continental AG et ZF Friedrichshafen AG sont les principaux acteurs du marché secondaire des véhicules électriques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés à retenir de l'industrie du marché secondaire des véhicules électriques

- Taille du marché en 2025 : 82,08 milliards USD

- Taille du marché en 2026 : 103,67 milliards de dollars

- Taille du marché prévue pour 2034 : 215,90 milliards de dollars

- TCAC : 9,60 % de 2026 à 2034

- L’Asie-Pacifique a dominé le secteur du marché secondaire des véhicules électriques avec une part de 51,84 % en 2025.

- Le segment des voitures particulières devrait représenter 91,90 % du marché en 2026.

- Le segment des composants pneumatiques devrait détenir 28,42 % du marché mondial en 2026.

Asie-Pacifique

L'Asie-Pacifique a généré 42,55 milliards de dollars en 2025, soit 51,84 % du marché mondial.

Europe

L'Europe a atteint 25,36 milliards de dollars en 2025, soit 30,90 % du marché mondial.

Amérique du Nord

L'Amérique du Nord a enregistré 12,94 milliards de dollars en 2025, capturant 15,77 % du marché mondial.

NOUS.

Le marché devrait atteindre 14,17 milliards de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,77 milliard de dollars d’ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Adoption croissante des véhicules électriques pour propulser la croissance du marché

L’augmentation des ventes mondiales de véhicules électriques a entraîné une augmentation du nombre de véhicules électriques sur les routes, ce qui accroît la demande de produits et services de rechange pour véhicules électriques. À mesure que de plus en plus de consommateurs adoptent les véhicules électriques, il existe un besoin correspondant de pièces, de réparations et de services spécifiques aux véhicules électriques, tels quebatterieremplacements, équipements de charge et entretien des moteurs électriques. Les voitures électriques représentaient environ 18 % de toutes les voitures vendues en 2023, contre 14 % en 2022, et seulement 2 %, cinq ans plus tôt, en 2018. Ces tendances indiquent que la croissance reste robuste à mesure que les marchés des voitures électriques arrivent à maturité.

De nombreux gouvernements dans le monde proposent des incitations à l’adoption des véhicules électriques, notamment des subventions, des avantages fiscaux et le développement d’infrastructures de recharge. La popularité et l’adoption croissantes des véhicules électriques entraînent un besoin plus important de divers services après-vente, allant du remplacement des batteries à l’entretien des pièces spécifiques aux véhicules électriques. Cette évolution a alimenté la demande de services après-vente de véhicules électriques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Restrictions du marché

Disponibilité limitée des pièces de rechange pour entraver la croissance du marché

L'industrie du marché secondaire des véhicules électriques est confrontée à de nombreux obstacles malgré les ventes élevées devéhicules électriques. Les facteurs restrictifs qui peuvent être identifiés comprennent les limitations technologiques, les coûts élevés, les obstacles réglementaires, la sensibilisation limitée des consommateurs et les problèmes de chaîne d'approvisionnement. Dans l’industrie des véhicules électriques, les fabricants dominent généralement la fourniture de pièces importantes, notamment les batteries, l’électronique de puissance et les mises à niveau logicielles.

Les entreprises indépendantes du marché secondaire des véhicules électriques sont souvent confrontées à des difficultés pour acquérir des pièces spécifiques pour les véhicules électriques en raison de leurs caractéristiques uniques et exclusives. Ce contrôle OEM limite l’accès aux pièces d’origine et entrave la concurrence. Les véhicules électriques comportent moins de pièces mécaniques que les moteurs à combustion interne et dépendent fortement de composants électriques et électroniques, notamment des systèmes de gestion de batterie, des onduleurs et des moteurs électriques. Ces composants sont plus complexes et nécessitent généralement une expertise spécifique pour être réparés ou remplacés, ce qui limite les options de remplacement après-vente.

En septembre 2024, une étude conjointe d'Alix Partners et Berylls, en collaboration avec le CLEPA et la FIGIEFA, a été dévoilée à Automechanika. L'étude a exploré deux scénarios potentiels qui pourraient grandement influencer le coût de l'entretien et de la maintenance des véhicules pour les consommateurs. L'étude, qui analyse la compétitivité de l'Europemarché secondaire automobilejusqu’en 2035, a examiné l’impact des nouvelles technologies automobiles, les exigences en matière de cybersécurité et l’évolution vers des véhicules définis par logiciel. Depuis les entretiens d'experts avec les principales parties prenantes jusqu'à l'analyse de Berylls, l'étude identifie cinq facteurs clés qui façonneront l'avenir du marché secondaire :

- Disponibilité de certaines pièces automobiles uniquement pour les constructeurs automobiles

- La nécessité d’un codage ou d’une activation spécifique pour les pièces de rechange

- Difficultés d'accès aux informations techniques pour les réparations

- Interfaces obsolètes pour les mises à jour logicielles dans les ateliers de réparation indépendants

- Accès limité aux données embarquées

Opportunités de marché

Les services de maintenance et de réparation pour stimuler la croissance du marché dans les années à venir

Le segment des services de maintenance et de réparation de l’industrie du marché secondaire des véhicules électriques apparaît comme une opportunité cruciale en raison de l’adoption rapide des véhicules électriques et de leurs exigences uniques. Ce segment contient divers services créés spécifiquement pour les véhicules électriques, notamment la gestion de la batterie, les mises à jour logicielles et les réparations spécialisées.

À mesure que le marché des véhicules électriques se développe, la demande de services spécialisés d’entretien et de réparation augmente également. Contrairement aux véhicules traditionnels, les véhicules électriques fonctionnent à l’aide de systèmes complexes qui nécessitent une expertise et des équipements spécialisés pour un entretien efficace. Le nombre croissant de véhicules électriques dans les rues augmente le besoin de techniciens compétents.

Défis du marché

Fragmentation du marché et normalisation limitée pour entraver la croissance du marché

Le marché des véhicules électriques est diversifié, avec de nombreuses entreprises proposant une variété de modèles, chacun équipé de composants et de technologies distincts. Cette fragmentation peut rendre difficile pour le marché secondaire de conserver des pièces compatibles en stock et de fournir des services pour divers véhicules. Le manque de composants standardisés provenant de différents fabricants peut créer des défis dans le développement de solutions universelles pour le marché secondaire, augmentant ainsi les coûts et compliquant la gestion des stocks pour les fournisseurs du secteur du marché secondaire.

Tendances de l’industrie du marché secondaire des véhicules électriques

Le recyclage et la remise à neuf des batteries sont les tendances actuelles du marché

L'adoption croissante des véhicules électriques a mis en évidence l'importance du recyclage, de la réutilisation et de la remise à neuf des batteries des véhicules électriques. Les entreprises innovent dans leurs processus pour récupérer les matériaux précieux de ces batteries, tels quelithium, le cobalt et le nickel. Les véhicules électriques dépendent de grandes batteries lithium-ion de grande capacité, connues pour leur coût élevé et le caractère limité de leurs matériaux critiques. Ainsi, une gestion efficace de ces batteries en fin de cycle de vie devient de plus en plus essentielle. Cette nécessité découle des préoccupations concernant la rareté des ressources, la gestion des coûts, l'impact environnemental et les objectifs de durabilité.

Le processus comprend la récupération des matériaux précieux des batteries de véhicules électriques pour les réutiliser dans de nouvelles batteries ou à d'autres fins. Alors que davantage de véhicules électriques devraient atteindre leur fin de vie utile, les leaders de l’industrie mettent davantage l’accent sur le recyclage et la remise à neuf. Cette tendance répond aux préoccupations environnementales associées à l’élimination des batteries et atténue le besoin d’extraction de nouvelles matières premières. Cela crée une approche plus durable de la gestion du cycle de vie des batteries. Par exemple, en octobre 2023, Stellantis N.V. a signé un protocole d'accord avec Orano pour créer une coentreprise pour le recyclage des batteries de véhicules électriques en fin de vie et des déchets provenant de giga-usines en Europe et en Amérique du Nord. Cette décision renforcera la position de Stellantis dans la chaîne de valeur des batteries pour véhicules électriques en garantissant un accès supplémentaire au cobalt, au nickel et au lithium nécessaires à l'électrification et à la transition énergétique. Ce développement stimulera la croissance de l’industrie du marché secondaire des véhicules électriques au cours de la période de prévision.

IMPACT du COVID-19

La pandémie de COVID-19 a eu un impact multiforme sur le secteur du marché secondaire des véhicules électriques, influençant la dynamique de l’offre et de la demande. La pandémie a provoqué d’importantes perturbations dans les chaînes d’approvisionnement mondiales, affectant la disponibilité des composants essentiels pour les véhicules électriques. Les confinements et les restrictions ont entraîné des fermetures temporaires d’installations de fabrication et des retards dans la production de pièces essentielles, telles que les batteries et les composants électroniques. Cette situation a rendu difficile pour les entreprises du marché secondaire de se procurer des pièces de rechange, ce qui a entraîné une augmentation des coûts et des délais d'attente plus longs pour les consommateurs.

Malgré les premiers défis, la pandémie a accéléré la transition vers les voitures électriques. Une compréhension croissante de la durabilité et des choix de transport propres a suscité un regain d’intérêt des consommateurs pour les véhicules électriques. La demande de services liés aux véhicules électriques devrait augmenter considérablement à mesure que de plus en plus de consommateurs envisagent d’acheter des véhicules électriques. La pandémie a incité à investir dans des installations de fabrication dédiées aux composants des véhicules électriques. Par exemple, des entreprises telles que Daesol Ausys étendent leurs capacités de production pour répondre à la demande croissante de pièces détachées pour véhicules électriques. De tels investissements améliorent la disponibilité de produits de qualité après-vente, renforçant ainsi la confiance des consommateurs dans les centres de service agréés.

Analyse de segmentation

Par type de véhicule

L’adoption croissante des voitures particulières électriques a alimenté la croissance du segment

En fonction du type de véhicule, le marché est divisé en véhicules particuliers et utilitaires.

Levoiture de tourismeCe segment devrait dominer l’industrie du marché secondaire des véhicules électriques, représentant 91,90 % de la part de marché mondiale en 2026. La croissance du marché secondaire des véhicules électriques est étroitement liée à l’adoption croissante des voitures particulières électriques. À mesure que de plus en plus de consommateurs optent pour les véhicules électriques, la demande de services après-vente, notamment la maintenance, le remplacement des batteries et la personnalisation, augmente considérablement. Cette évolution est notamment due à l’augmentation des ventes de véhicules électriques dans des pays clés comme la Chine, l’Inde, la Norvège et l’Allemagne.

Bien que le segment des véhicules utilitaires représente actuellement une part inférieure à celle des voitures particulières, il devrait connaître la croissance la plus rapide dans les années à venir. Cette croissance rapide est alimentée par les économies significatives sur les dépenses de carburant et d'entretien offertes par les véhicules utilitaires électriques par rapport aux véhicules traditionnels à moteur à combustion interne (ICE), ce qui en fait une option attrayante pour les exploitants de flottes et entraîne une demande accrue sur le marché secondaire. De nombreux gouvernements promeuvent activement l'adoption de l'électricitévéhicules utilitairesréduire les émissions de gaz à effet de serre et améliorer la qualité de l’air grâce à des incitations, des subventions et des subventions. L’amélioration des infrastructures routières et l’expansion du commerce électronique et des opérations minières soutiennent également les ventes de véhicules électriques commerciaux. Les principaux constructeurs de véhicules utilitaires investissent dans le développement et l’intégration de fonctionnalités autonomes dans les véhicules utilitaires électriques, améliorant ainsi davantage la sécurité et l’efficacité et créant potentiellement de nouvelles opportunités sur le marché secondaire.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Par composant

L'utilisation fréquente et l'usure des pneus conduisant au remplacement, propulsent la croissance du segment

En fonction des composants, le marché est divisé en pneus, systèmes de freinage et de suspension, pièces de carrosserie, composants électriques et autres.

Le segment des composants de pneus devrait atteindre le marché, avec une contribution de 28,42 % à l'échelle mondiale en 2026. Les pneus ont une durée de vie limitée, allant généralement de 3 à 5 ans pour les véhicules de tourisme. À mesure que de plus en plus de consommateurs optent pour les véhicules électriques, la demande de pneus de remplacement sur le marché secondaire devrait augmenter fortement. Cela crée un flux de revenus constant pour les fabricants et les détaillants de pneus, renforçant ainsi la domination du segment des pneus sur le marché secondaire. La croissance du segment est également attribuée à l'augmentation du volume de production de pneus.

Les systèmes de freinage des véhicules électriques intègrent des fonctionnalités de haute technologie telles que les systèmes de freinage antiblocage (ABS), le contrôle électronique de stabilité (ESC) etsystèmes de freinage régénératifs, entraînant une demande accrue de composants de freinage avancés sur le marché secondaire. Le marché global des systèmes de freinage et des pièces détachées automobiles connaît une croissance plus rapide, propulsée par la montée en puissance des voitures électriques et des réglementations de sécurité. Le marché des systèmes de suspension pour véhicules électriques est également en croissance, les progrès de la technologie de suspension légère étant le sous-segment à la croissance la plus rapide. La demande de pièces de carrosserie pour véhicules électriques sur le marché secondaire est motivée par des facteurs tels que les réparations après des accidents et la tendance croissante à la personnalisation des véhicules électriques. Les entreprises du marché secondaire proposent une variété de produits, notamment des kits de carrosserie, des éclairages personnalisés et des améliorations intérieures, permettant aux propriétaires de véhicules électriques de personnaliser leurs véhicules.

Le segment des composants électriques englobe un large éventail de pièces spécifiques aux véhicules électriques, notamment les moteurs électriques,électronique de puissance, composants de transmission et autres. Le segment des composants électriques comprend également les systèmes d'infodivertissement, les capteurs et les faisceaux de câbles. La complexité croissante des systèmes EV et l’intégration de fonctionnalités avancées stimulent la demande pour ces composants sur le marché secondaire.

D'autres constituent un vaste segment comprenant des composants et des systèmes essentiels spécifiques aux véhicules électriques, tels que les systèmes de batterie (cellules de batterie, systèmes de refroidissement et blocs-batteries), les systèmes de charge (chargeurs mobiles, publics et muraux), les systèmes de gestion thermique (pompes à liquide de refroidissement, unités CVC, radiateurs), et bien plus encore. Les composants liés aux batteries sont particulièrement cruciaux en raison de leur coût, de leur fréquence de remplacement et des progrès technologiques. L’expansion des infrastructures de recharge et la demande croissante de services spécialisés de maintenance et de réparation adaptés aux véhicules électriques sont des facteurs clés pour ce segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de propulsion

Efficacité opérationnelle et préférences des consommateurs Croissance accélérée du segment BEV

En fonction du type de propulsion, le marché est divisé en BEV et HV.

Le segment BEV détient la part de marché maximale, les immatriculations de BEV ayant augmenté de manière significative en 2024. La part de marché croissante du segment témoigne d'une forte préférence et d'une forte adoption des consommateurs, affectant directement les services après-vente liés aux BEV. Cette évolution devrait stimuler la croissance du marché au cours de la période de prévision.

Le segment HEV devrait afficher le taux de croissance le plus élevé au cours de la période de prévision, selon certains analystes. Cela est dû à la commodité qu'ils offrent, en particulier dans les régions où l'infrastructure de recharge est limitée, car ils peuvent fonctionner à la fois à l'électricité et au carburant.

Perspectives régionales de l’industrie du marché secondaire des véhicules électriques

En fonction de la région, le marché est analysé en Europe, en Asie-Pacifique, en Amérique du Nord et dans le reste du monde.

Asie-Pacifique

Asia Pacific Electric Vehicle Aftermarket Industry Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, le marché de l’Asie-Pacifique s’élevait à 42,55 milliards de dollars, soit 51,84 % de la demande mondiale, et devrait atteindre 54,04 milliards de dollars en 2026 et devrait maintenir sa domination tout au long de la période de prévision avec le TCAC à la croissance la plus rapide. L’adoption croissante des véhicules électriques dans la région, stimulée par des politiques d’incitation gouvernementales favorables et une base de consommateurs croissante, contribuera de manière significative à l’expansion du marché secondaire. Par exemple, en septembre 2024, le gouvernement indien a présenté le programme PM E-DRIVE, doté d'un investissement d'environ 1,48 million de dollars, qui sera en vigueur d'octobre 2024 à mars 2026. Cette initiative vise à accélérer l'adoption des véhicules électriques en accordant des subventions pour les véhicules électriques et les solutions de recharge. Le marché japonais devrait atteindre 0,77 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 51,18 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 0,61 milliard de dollars d'ici 2026. Le budget des subventions aux énergies propres en 2024 était de 0,85 milliard de dollars, avec une subvention maximale d'environ 1,5 milliard de dollars. 5 532,05 USD pour un véhicule électrique et 3 579,56 USD pour un PHEV, respectivement. Le montant de la subvention est basé sur la production d'énergie attendue du modèle de véhicule. Ce développement stimulera la croissance du marché régional au cours de la période de prévision.

Europe

L'Europe a contribué pour environ 25,36 milliards de dollars au marché mondial en 2025, soit une part de 30,90 %, et devrait atteindre 31,98 milliards de dollars en 2026. L'Europe détient la deuxième plus grande part du marché secondaire des véhicules électriques. La croissance est attribuée aux progrès technologiques. L’intégration de technologies avancées dans les véhicules électriques, notamment des fonctionnalités de connectivité et des systèmes de batterie améliorés, créera une demande de services après-vente spécialisés. Cela englobe la maintenance, les mises à jour logicielles et les solutions de gestion de la batterie, cruciales pour améliorer les performances des véhicules électriques. Cette avancée stimulera la tendance de l’industrie du marché secondaire des véhicules électriques tout au long de la période de prévision. Le marché britannique devrait atteindre 5,02 milliards de dollars d'ici 2026 et le marché allemand devrait atteindre 9,76 milliards de dollars d'ici 2026.

Amérique du Nord

Le marché en Amérique du Nord a atteint 12,94 milliards de dollars en 2025, soit 15,77 % du chiffre d'affaires total du marché, et devrait atteindre 16,16 milliards de dollars en 2026. L'Amérique du Nord détient une part de marché importante en raison de l'augmentation des investissements dans les infrastructures de pays clés, tels que les États-Unis, le Canada et le Mexique. Des investissements importants dans les infrastructures de recharge et les installations de service contribuent également à la croissance du marché secondaire nord-américain des véhicules électriques. Ces investissements garantiront que les consommateurs pourront accéder aux services et à l’assistance essentiels, renforçant ainsi la confiance dans les propriétaires de véhicules électriques. Le marché secondaire des véhicules électriques aux États-Unis est dynamique et en constante évolution, stimulé par la transition croissante vers les véhicules électriques, les progrès technologiques ainsi que les besoins et préférences croissants des propriétaires de véhicules électriques. Le marché américain devrait atteindre 14,17 milliards de dollars d’ici 2026.

Reste du monde

Le reste du monde a enregistré une taille de marché de 1,22 milliard de dollars en 2025, soit 1,49 % de la part de marché mondiale, et devrait atteindre 1,48 milliard de dollars en 2026. Le reste du monde détient une part de marché importante. La croissance du marché est attribuée aux entreprises qui réduisent leur empreinte carbone, ce qui conduit à une adoption accrue des flottes électriques. Cette adoption stimulera la croissance de l’industrie.

Paysage concurrentiel

Acteurs clés de l'industrie

Les entreprises se concentrent sur l’expansion de leur portefeuille de produits pour améliorer leur position sur le marché

ABB, AISIN Seiki Co., Ltd. et DENSO Corporation sont des acteurs majeurs opérant sur le marché. AISIN est spécialisé dans les pièces automobiles, y compris celles adaptées aux véhicules électriques. Sa vaste gamme de produits prend en charge divers composants de véhicules électriques, contribuant ainsi à sa présence significative sur le marché. DENSO est l'un des principaux fournisseurs mondiaux de technologies, de systèmes et de composants automobiles avancés. L'entreprise fournit des services après-vente de véhicules électriques, y compris des pièces essentielles, améliorant ainsi les performances et l'efficacité des véhicules.

Liste des clés Profil des entreprises du marché secondaire des véhicules électriques

- 3M (États-Unis)

- ABB SA (Suisse)

- Groupe EVBox (Pays-Bas)

- ChargePoint Inc. (États-Unis)

- Webasto SE(Allemagne)

- Siemens AG (Allemagne)

- Solution de service automobile Bosch Inc.(Allemagne)

- Delphes Technologies(ROYAUME-UNI.)

- Schneider Electric SE (France)

- AISIN Seiki Co., Ltd.(Japon)

- Continental AG (Allemagne)

- Denso Corporation (Japon)

- Robert Bosch GmbH (Allemagne)

Développement de l’industrie clé

- En avril 2025,Le groupe Bilstein a créé Ferdinand Bilstein India Private Limited, marquant ainsi sa 23e filiale internationale. L'ouverture officielle était prévue pour le 1er avril 2025, alors que l'entreprise étend sa présence sur le marché secondaire de l'automobile indien. Le groupe Bilstein est une entreprise allemande spécialisée dans le marché secondaire de l'automobile. Elle fournit des solutions de réparation pour les véhicules de tourisme et utilitaires à travers ses marques, notamment febi, SWAG et Blue Print. L'entreprise propose de nombreuses pièces de rechange conçues pour la réparation professionnelle des véhicules.

- En décembre 2024, l'Association indienne des fabricants de composants automobiles (ACMA) a accueilli la première édition de l'exposition Automotive Aftermarket Expo au Samrat Ashok International Convention Center à Patna. Cet événement de deux jours rassemblera les acteurs de l'industrie indienne du marché secondaire, notamment des fabricants, des distributeurs et des fournisseurs. L'Automotive Aftermarket Expo visait à fournir une plate-forme de collaboration, de développement commercial et de partage de connaissances entre les professionnels du secteur. Il vise également à sensibiliser les mécaniciens, les concessionnaires, les détaillants et les grossistes sur l’importance d’utiliser des pièces de rechange et des composants de remplacement authentiques et de haute qualité.

- En novembre 2024,Niterra a mis en œuvre une approche stratégique en adoptant une approche équilibrée, en tirant parti de son expertise mondiale tout en se concentrant sur les besoins du marché local. La société a créé un département dédié à l'exploration de nouvelles technologies respectueuses de l'environnement et de leurs applications potentielles en Inde, démontrant ainsi son engagement à rester en avance sur les tendances du marché. La stratégie de Niterra sur le marché indien est profondément ancrée dans l'innovation technologique et la durabilité. La société a introduit plusieurs produits avancés adaptés aux besoins spécifiques du marché indien : 1) Oxygènecapteurspour les systèmes OBD2 ; 2) Bougies d'allumage de type ovale pour moteurs à deux roues ; 3) Bougies d'allumage à pointe fine IR + Pt doubles et précieuses

- En juin 2024,ZC Rubber a présenté son plus récent pneu pour véhicule électrique (VE) en Allemagne. Le pneu est conçu pour offrir des performances supérieures grâce à la technologie BPOT, qui améliore la maniabilité avec une zone de contact 5 % plus grande à grande vitesse par rapport aux autres pneus.

- En janvier 2024, HIM Teknoforge a introduit des composants d'essieux hydrauliques pour les clients étrangers, principalement utilisés dans l'industrie de la manutention et des véhicules électriques. De plus, ils ont élargi leur gamme de produits pour proposer des kits d'arbres de frein, des kits de direction et des pièces moulées pour machines.

- En juillet 2023,Vitesco Technologies, un important développeur et producteur mondial de systèmes d'entraînement avancés pour le transport durable, a lancé la vente directe de pièces de rechange fabriquées en équipement d'origine (OE) sur le marché secondaire indépendant (IAM). L'entreprise vise à fournir une gamme complète de pièces de rechange et de services pour les véhicules électriques, des véhicules de tourisme aux véhicules utilitaires, le tout à partir d'une source unifiée.

Couverture du rapport

Les statistiques de l’industrie du marché secondaire des véhicules électriques fournissent une analyse détaillée et se concentrent sur des aspects clés, tels que les principaux acteurs du marché, le paysage concurrentiel et les types de véhicules. En outre, il comprend un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,60 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de véhicule

|

|

Par composant

|

|

|

Par type de propulsion

|

|

|

Par région

|

Questions fréquentes

L’étude Fortune Business Insights montre que la taille du marché était évaluée à 82,08 milliards de dollars en 2025.

Le marché devrait enregistrer un TCAC de 9,60 % au cours de la période de prévision.

Par type de véhicule, le segment des voitures particulières a dominé le marché en 2025.

La taille du marché en Asie-Pacifique était évaluée à 42,55 milliards de dollars en 2025.

ABB, AISIN Seiki Co., Ltd. et Denso Corporation comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique détenait la plus grande part du marché en 2024.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.