Taille du marché de l’échange de batteries de véhicules électriques, part et analyse de l’industrie, par type de service (modèle d’abonnement, modèle de paiement à l’utilisation), par type de véhicule (deux-roues, trois-roues, autres) et prévisions régionales, 2026-2034

Échange de batterie de véhicule électrique Taille du marché et aperçu de l’industrie

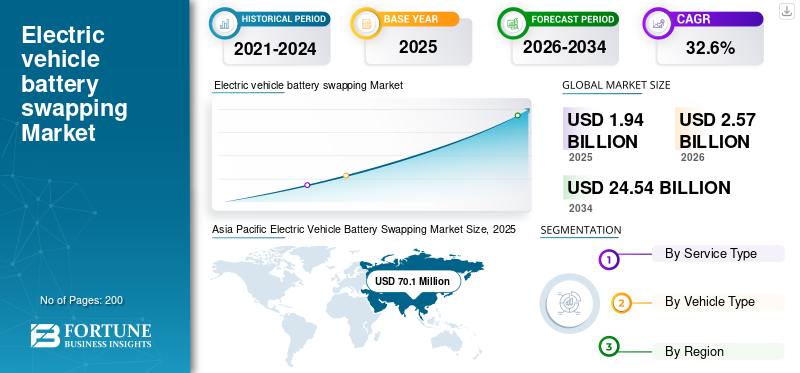

La taille du marché mondial de l’échange de batteries de véhicules électriques était évaluée à 1,94 milliard de dollars en 2025. Le marché devrait passer de 2,57 milliards de dollars en 2026 à 24,54 milliards de dollars d’ici 2034, avec un TCAC de 32,60 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de l’échange de batteries de véhicules électriques, représentant 69,96 % de part de marché en 2025. La croissance de l’industrie est tirée par l’adoption rapide des véhicules électriques, la demande d’électrification des flottes, la réduction des temps d’arrêt de recharge, les initiatives de normalisation des infrastructures et les politiques de transformation de la mobilité urbaine.

Le marché de l’échange de batteries de véhicules électriques apparaît comme un catalyseur stratégique d’infrastructures de mobilité électrique évolutives. À mesure que l’adoption des véhicules électriques s’accélère dans les segments urbains et commerciaux, la nécessité de minimiser les temps d’arrêt de recharge et d’optimiser l’utilisation des actifs devient de plus en plus critique. Les modèles d'échange de batterie répondent à l'anxiété liée à l'autonomie, aux contraintes du réseau et aux inefficacités opérationnelles associées aux systèmes de recharge conventionnels.

L’expansion de la taille du marché de l’échange de batteries de véhicules électriques est soutenue par l’électrification rapide des deux-roues et des trois-roues, en particulier sur les marchés urbains à haute densité. Les opérateurs de flotte, les services de covoiturage et les fournisseurs de logistique du dernier kilomètre donnent la priorité à la disponibilité et aux coûts énergétiques prévisibles. L'échange de réseaux permet aux véhicules d'échanger des batteries épuisées contre des unités complètement chargées en quelques minutes, améliorant ainsi la continuité opérationnelle.

La part de marché de l’échange de batteries de véhicules électriques reste concentrée au niveau régional en Asie-Pacifique, où les incitations réglementaires et les formats de batteries standardisés accélèrent le déploiement. Les alliances stratégiques entre constructeurs automobiles et fournisseurs d’infrastructures énergétiques remodèlent la dynamique concurrentielle. Les modèles d’écosystèmes intégrés combinant vente de véhicules, séparation de la propriété des batteries et services d’abonnement gagnent du terrain.

Les tendances du marché de l’échange de batteries de véhicules électriques mettent en évidence l’architecture de batterie modulaire, les plates-formes de gestion numérique de l’énergie et les efforts de normalisation de l’interopérabilité. Les opérateurs exploitent de plus en plus l’analyse des données pour optimiser les performances du cycle de vie des batteries et le placement des stations.

La croissance du marché de l’échange de batteries de véhicules électriques devrait rester robuste tout au long de la période de prévision, tirée par les mandats d’électrification urbaine et l’expansion de la flotte commerciale. Bien que les modèles d’adoption varient selon les régions, l’échange de batteries se positionne comme une solution complémentaire aux infrastructures de recharge rapide au sein de l’écosystème plus large de la mobilité électrique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L'échange de batteries de véhicules électriques peut être défini comme le processus d'échange de batteries déchargées ou épuisées contre des batteries chargées, l'opération ne nécessitant que le même temps que le ravitaillement d'un véhicule conventionnel. Ainsi, l'échange de batterie élimine les problèmes liés àvéhicule électrique (VE)l'adoption, comme les longs temps de charge, l'anxiété liée à l'autonomie et les coûts élevés de remplacement des batteries. De plus, en séparant la batterie et le véhicule, le modèle d’échange de batterie réduit le coût d’achat des véhicules électriques et améliore la compétitivité du marché des véhicules électriques. Ces facteurs influenceront la croissance du marché de l’échange de batteries de véhicules électriques.

Un soutien politique fort pour lutter contre la pandémie de COVID-19 influencera positivement la croissance

La majorité des entreprises impliquées sur le marché sont des startups. Ils devraient rencontrer des difficultés concernant la collecte de fonds à court terme. Cependant, les startups telles que Numocity sont essentielles au développement du secteur des véhicules électriques dans les économies émergentes à fort volume de production. Ainsi, les activités de levée de fonds/fusions et acquisitions devraient reprendre à moyen et long terme.

En outre, la baisse continue des coûts des batteries, l'amélioration des performances et le choix de modèles proposés par les équipementiers et les exploitants de flottes en transition vers des véhicules respectueux de l'environnement ont également contribué à l'adoption continue des véhicules électriques. Ainsi, l’augmentation constante de la demande de voitures électriques et le soutien fortement incitatif aux entreprises de transports publics, accélérant la transition des flottes, créeront une demande positive pour les systèmes d’échange de batteries à long terme.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de l’échange de batteries de véhicules électriques PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 1,94 milliard de dollars

- Taille du marché en 2026 : 2,57 milliards de dollars

- Taille du marché prévue pour 2034 : 24,54 milliards de dollars

- TCAC : 32,60 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de l’échange de batteries de véhicules électriques avec une part de 69,96 % en 2025.

- Le segment des modèles d’abonnement représentait la plus grande part de marché.

- Le segment des modèles de paiement à l’utilisation (PPU) devrait connaître la croissance la plus rapide au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial, soutenue par de solides partenariats en matière d’adoption des véhicules électriques et de fabrication de batteries.

Europe

L’Europe devrait connaître une croissance régulière en raison de l’expansion des initiatives d’échange de batteries pour la mobilité urbaine.

Amérique du Nord

L’Amérique du Nord devrait se développer avec l’augmentation de l’électrification des flottes et des déploiements d’échange de batteries.

NOUS.

Les projets pilotes de flotte commerciale américaine et les initiatives de soutien au niveau des États stimulent l’expansion du marché.

Japon

Japon L'électrification urbaine des deux-roues et les programmes pilotes soutenus par le gouvernement soutiennent la croissance du marché.

En savoir plus

Dynamique clé du marché

Tendances du marché de l’échange de batteries de véhicules électriques

Le modèle de batterie en tant que service influencera positivement la croissance

Lebatterie en tant que service (Baas)Ce modèle élimine le risque associé à la possession de batteries et réduit considérablement le coût total du véhicule pour les propriétaires. Par exemple, en août 2020, NIO a lancé son modèle Baas, qui offre une déduction de 10 000 USD sur le prix d'achat initial et seulement 142 USD de frais d'abonnement pour le chargement et l'échange des batteries. De plus, en Chine, dans le cadre de la politique NEV 2020, les véhicules électriques coûtant plus de 43 000 USD ne sont éligibles aux subventions que s’ils prennent en charge l’échange de batteries. Par conséquent, le modèle Baas influencera positivement la croissance du marché.

Les initiatives de normalisation des batteries représentent une tendance déterminante du marché de l’échange de batteries de véhicules électriques. Les collaborations industrielles visent à harmoniser les dimensions et les connecteurs des batteries. La normalisation améliore l'interopérabilité et réduit la fragmentation. Les modèles énergétiques basés sur l’abonnement se développent. Les consommateurs adoptent de plus en plus des cadres de batterie en tant que service qui séparent la possession d'une batterie de l'achat d'un véhicule. Cette approche réduit les coûts initiaux et crée des flux de revenus récurrents.

L’intégration de la plateforme numérique renforce l’efficacité opérationnelle. Les systèmes avancés de gestion de la batterie suivent l'utilisation, l'état de santé et les cycles de charge. L'optimisation basée sur les données améliore l'utilisation des actifs. Les stratégies de déploiement axées sur la flotte dominent l’expansion des infrastructures. Les opérateurs donnent la priorité aux corridors urbains et aux pôles logistiques à fort trafic. Cette approche ciblée maximise le débit de la station et sa viabilité économique.

La conception de batteries modulaires gagne en importance. Les blocs-batteries remplaçables sont conçus pour une manipulation légère et une conformité aux normes de sécurité. L'innovation en matière de conception améliore la convivialité et réduit la complexité mécanique. L’intégration des énergies renouvelables fait son apparition au sein des installations de recharge centralisées. L’échange de stations intègre de plus en plus de stratégies solaires ou d’équilibrage du réseau pour réduire l’intensité carbone.

Facteurs du marché

Avantages du système électrique pour augmenter la croissance du marché

Avec la demande croissante de batteries de plus grande capacité, il existe un besoin croissant de chargeurs rapides. Pour satisfaire les besoins énergétiques quotidiens et suivre l’évolution batteriecapacités, les utilisateurs devront également mettre à niveau leur équipement de recharge. À cet égard, l'échange de batterie est supérieur à une configuration de charge conventionnelle, car des mises à niveau ne seront nécessaires qu'au niveau des stations d'échange de batterie (BSS). Dans l’infrastructure traditionnelle, des améliorations seraient nécessaires au niveau des ménages et de la borne de recharge.

De plus, comme le site BSS est un ensemble de batteries, il peut lisser la courbe de demande quotidienne en réapprovisionnant le réseau en électricité. Cette fonctionnalité crée également des avantages supplémentaires tels que le suivi de charge, la régulation de fréquence et les réserves volontaires. Par conséquent, ces facteurs propulseront la demande d’échange de batteries de véhicules électriques.

Une gestion plus facile pour les producteurs d’énergie et les gestionnaires de réseaux de transport (GRT) afin de stimuler la demande d’échange de batteries de véhicules électriques

Les batteries sont chargées de manière centralisée dans le modèle BSS, où la puissance des stations de recharge centralisées est énorme. Cependant, l’énergie peut être contrôlée de manière centralisée, ce qui est utile pour la formation distincte de lignes de réseau électrique. Un raccordement individuel à un réseau de bornes de recharge par câble largement réparties est plus complexe qu'un site BSS utilisant des solutions systématiques et standardisées de raccordement au réseau. Par conséquent, pour les GRT, la négociation devient plus accessible en raison du nombre réduit d’acteurs clés du marché. Par conséquent, ces facteurs alimenteront l’adoption de l’échange de batteries de véhicules électriques.

L’électrification rapide des systèmes de mobilité urbaine est le principal moteur du marché de l’échange de batteries de véhicules électriques. L’adoption des deux et trois roues dans les villes densément peuplées augmente la demande de solutions de réapprovisionnement rapide en énergie. L'échange de batterie minimise les temps d'arrêt du véhicule par rapport à la recharge conventionnelle. L’électrification des flottes accélère l’expansion du marché. Les opérateurs logistiques et les plateformes de covoiturage donnent la priorité à l’efficacité opérationnelle. L’échange de réseaux garantit une utilisation continue des véhicules et des coûts énergétiques prévisibles. Ce modèle améliore la productivité de la flotte et réduit les goulots d'étranglement liés à la recharge.

Les limitations de la capacité du réseau soutiennent également l’adoption. Une forte concentration de bornes de recharge rapide peut mettre à rude épreuve les réseaux de distribution. L'échange de batterie centralise les opérations de charge, permettant une gestion optimisée de la charge et des stratégies de charge hors pointe. L’optimisation des coûts stimule également la demande. La séparation de la propriété de la batterie et de l’achat du véhicule réduit le coût d’acquisition initial. Les modèles d’accès à l’énergie par abonnement améliorent l’abordabilité pour les utilisateurs individuels et les exploitants de flottes.

Restrictions du marché

Coût total élevé de l’investissement pour freiner la croissance

Selon NIO, la station d'échange de batteries, qui comprend la location du site, les batteries, la main d'œuvre et d'autres équipements, coûte environ 5 millions de yuans (772 800 USD). Le coût est nettement supérieur au coût de construction d’une borne de recharge (environ 2 millions de yuans ou 309 112 USD). Le coût d'amortissement annuel d'une station d'échange de batteries est d'environ 500 000 yuans, soit 77 280 USD. Une station NIO de première, deuxième et troisième génération stocke environ 6, 13 et 28 batteries. Cela se traduit par une quantité considérable de capital immobilisé et une forte augmentation du coût total de l’investissement. La valeur des anciennes batteries appartenant aux opérateurs se dépréciera considérablement lorsqu’une nouvelle génération de batteries sera lancée sur le marché. Par conséquent, ces facteurs freineront la croissance du marché.

Un investissement initial élevé dans les infrastructures contraint le marché de l’échange de batteries de véhicules électriques. La mise en place de stations d'échange nécessite des équipements à forte intensité de capital, un inventaire de batteries et des systèmes de gestion numérique. La viabilité financière dépend de l’atteinte de taux d’utilisation suffisants. Les défis de la normalisation constituent un autre obstacle. Le manque de formats de batterie uniformes entre les fabricants complique l’interopérabilité. Les systèmes propriétaires limitent la compatibilité entre les marques et ralentissent l’évolutivité de l’écosystème.

Le risque de dégradation de la batterie affecte également la rentabilité. Les opérateurs d’échange doivent gérer la cohérence des performances entre les pools de batteries partagés. La variabilité du cycle de vie peut augmenter la complexité opérationnelle et les coûts de maintenance. L'acceptation des consommateurs varie selon les régions. Les propriétaires de véhicules privés préféreront peut-être la commodité de la recharge à domicile. Les modèles d'échange sont plus attractifs pour les flottes commerciales que pour les utilisateurs individuels sur certains marchés.

L’incertitude réglementaire influence les décisions d’investissement. Des cadres politiques incohérents concernant la propriété des batteries, le respect des règles de sécurité et les obligations de recyclage créent des risques pour les fournisseurs d'infrastructures. La complexité logistique limite encore davantage l’expansion. La gestion des stocks, le transport des batteries et la sélection du site nécessitent une planification coordonnée. Un déploiement inefficace peut réduire le retour sur investissement.

Opportunités de marché

L’électrification des flottes commerciales présente une opportunité substantielle sur le marché de l’échange de batteries de véhicules électriques. Les services de livraison urbaine et les opérateurs de mobilité partagée nécessitent un réapprovisionnement énergétique rapide. Les réseaux d'échange dédiés améliorent l'efficacité des itinéraires et la disponibilité des véhicules. Les économies émergentes offrent un potentiel de croissance élevé. La congestion urbaine et les consommateurs sensibles aux coûts soutiennent l’adoption de modèles de batterie en tant que service. Le développement des infrastructures peut évoluer parallèlement à la pénétration des véhicules.

Les alliances de batteries standardisées créent des voies d’expansion. Les initiatives collaboratives de l’industrie permettent l’interopérabilité entre les marques, augmentant ainsi la taille du marché adressable. L’intégration des écosystèmes renforce le positionnement concurrentiel. L’expansion dans les segments des véhicules à quatre roues représente une opportunité à long terme. Bien qu’actuellement concentré sur les deux et trois roues, l’échange de batteries pourrait s’étendre aux véhicules de tourisme et aux véhicules utilitaires légers où la réduction des temps d’arrêt est essentielle.

L'intégration du stockage d'énergie fournit des flux de revenus supplémentaires. Les stations d’échange peuvent fonctionner comme des centres de stockage d’énergie distribué, prenant en charge les services de stabilisation du réseau. Ce modèle à double usage améliore la viabilité financière. Les progrès technologiques dans la chimie des batteries améliorent l’économie du cycle de vie. Une densité énergétique et une durabilité plus élevées améliorent le retour sur investissement dans les infrastructures.

ANALYSE DE SEGMENTATION

Analyse par type de service

Le segment du modèle d’abonnement représentait la plus grande part de marché en 2020 en raison de son abordabilité.

En fonction du type de service, ce marché est segmenté en modèles d'abonnement et de paiement à l'utilisation.

Modèle d'abonnement

Le segment des modèles d’abonnement devrait dominer le marché au cours de la période de prévision. Des facteurs tels que l’abordabilité, le faible coût par échange et les solutions de location de batteries sont à l’origine de la part élevée des modèles d’abonnement. Le modèle d’abonnement représente une structure de revenus dominante sur le marché de l’échange de batteries de véhicules électriques. Dans ce cadre, les utilisateurs paient des frais récurrents pour accéder aux services d'échange de batterie sans posséder la batterie. La séparation de la propriété des batteries réduit le coût initial d’acquisition du véhicule et améliore l’abordabilité, en particulier pour les opérateurs commerciaux et les navetteurs sensibles aux coûts.

Les exploitants de flottes privilégient les structures d'abonnement en raison de dépenses d'exploitation prévisibles. Les coûts énergétiques deviennent standardisés et gérables, ce qui facilite la planification financière et l'optimisation des itinéraires. Les modèles d'abonnement permettent également une gestion centralisée de l'état de la batterie, garantissant ainsi la cohérence des performances sur l'ensemble des flottes partagées.

Du point de vue de l'opérateur, les services d'abonnement créent des flux de revenus stables et récurrents. L'utilisation de l'infrastructure s'améliore à mesure que les flottes sous contrat garantissent des volumes d'échange minimum. L'intégration de l'analyse des données améliore la surveillance du cycle de vie et la prévision des stocks, optimisant ainsi le déploiement du capital.

Modèle de paiement à l'utilisation

Le segment du modèle de paiement à l’utilisation (PPU) devrait afficher un TCAC plus élevé au cours de la période de prévision. Cela peut être attribué à l’adoption accrue du modèle PPU par les clients privés qui utilisent rarement leur véhicule et évitent les dépenses d’investissement initiales. Le modèle de paiement à l'utilisation offre une flexibilité aux utilisateurs individuels et aux opérateurs commerciaux basse fréquence. Les clients paient par transaction de swap plutôt que de s'engager sur des contrats récurrents. Ce modèle favorise une adoption plus large par les consommateurs sur les marchés en phase de démarrage où la pénétration de la flotte reste limitée.

La tarification à l’utilisation s’aligne sur les schémas de voyage irréguliers. Il réduit les obstacles à l’engagement à long terme et soutient le développement progressif des écosystèmes. Les opérateurs bénéficient d’une clientèle diversifiée mais sont confrontés à la variabilité de la demande et à l’imprévisibilité des revenus. Pour gérer la volatilité, les opérateurs déploient souvent des structures tarifaires dynamiques. La tarification aux heures de pointe et les tarifs basés sur la localisation optimisent le débit des stations. Les plateformes numériques suivent la fréquence des transactions et permettent de prévoir la demande.

Même si les modèles de paiement à l’utilisation offrent de la flexibilité, les marges peuvent être plus minces que celles des contrats d’abonnement. Le risque d’investissement dans les infrastructures reste plus élevé sans engagements de volume garanti. Néanmoins, ce modèle soutient la croissance précoce du marché de l’échange de batteries de véhicules électriques dans les marchés en développement et complète les cadres d’abonnement dans les environnements urbains à usage mixte.

Analyse par type de véhicule

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment Wheeler détenait la plus grande part de marché, attribuée au faible coût

Le marché de l’échange de batteries de véhicules électriques est segmenté par type de véhicule en deux-roues, trois-roues et autres.

Deux-roues

Le segment des deux-roues représentait 67,1 % du marché en 2020. Des facteurs tels que le soutien croissant du gouvernement à l'électrification des transports et l'excellente compatibilité des deux-roues avec l'approche de conception modulaire propulseront la croissance de ce segment.

Les deux-roues représentent le segment le plus important du marché de l’échange de batteries de véhicules électriques. Les navetteurs urbains et les livreurs dépendent fortement des motos et des scooters pour leur mobilité quotidienne. Une fréquence d’utilisation quotidienne élevée augmente la demande d’un réapprovisionnement énergétique rapide. L’échange de batteries répond aux contraintes de temps d’arrêt de charge courantes dans les villes denses. Les usagers manquent souvent d’accès privé à la recharge, ce qui rend les stations d’échange centralisées attrayantes. Les modèles d'abonnement sont particulièrement efficaces sur ce segment, car les opérateurs de flotte recherchent une continuité opérationnelle.

Les exigences inférieures en matière de capacité de batterie réduisent la complexité de l’infrastructure par rapport aux véhicules plus gros. Les packs de batteries modulaires standardisés permettent une manipulation efficace et un échange rapide. De ce fait, les deux-roues représentent la majorité des stations d’échange installées et contribuent de manière significative à la taille du marché de l’échange de batteries de véhicules électriques. Les politiques gouvernementales sur les principaux marchés asiatiques renforcent encore l’électrification des deux-roues. Les subventions et les réglementations sur les émissions accélèrent l’adoption. Par conséquent, ce segment reste le principal moteur de la croissance du marché de l’échange de batteries de véhicules électriques.

Trois roues

Le segment des véhicules à trois roues devrait enregistrer un TCAC supérieur au cours de la période de prévision. Il y avait environ 1,5 milliontrois roues électriquesen Inde en 2019. Les ventes de trois-roues électriques ont continué de croître en Chine et en Inde avec de nouvelles marques nationales. L'échange de batterie offre une plus grande mobilité et réduit considérablement le coût total de possession pour les conducteurs de pousse-pousse. Ces facteurs sont attribués à la croissance de ce segment.

Les véhicules à trois roues, y compris les pousse-pousse électriques et les véhicules cargo, représentent un segment commercial à fort impact. Ces véhicules servent les marchés du transport de personnes et de la logistique du dernier kilomètre. La disponibilité opérationnelle est essentielle, ce qui rend le remplacement des batteries économiquement intéressant. Les batteries des trois-roues sont plus grandes que celles des deux-roues, ce qui nécessite une infrastructure de station plus robuste. Cependant, des modèles d'itinéraires quotidiens cohérents permettent des volumes d'échange prévisibles. Les modèles d'abonnement basés sur la flotte dominent cette catégorie.

Les opérateurs commerciaux donnent la priorité au coût total de possession. Les modèles de batterie en tant que service réduisent les dépenses d'investissement et transfèrent les risques vers les fournisseurs d'infrastructures. L'échange améliore le potentiel de génération de revenus en minimisant les temps d'inactivité. À mesure que la logistique urbaine et les services de micromobilité se développent, les trois-roues contribuent de manière significative à la part de marché de l’échange de batteries de véhicules électriques. La croissance est particulièrement forte dans les économies émergentes où les trois-roues font partie intégrante des réseaux de transport urbain.

L'échange de batteries pour les véhicules à quatre roues est confronté à de plus grands défis de normalisation en raison de la variation de la taille des batteries et des exigences de sécurité. Les investissements dans les infrastructures sont nettement plus élevés que pour les deux et trois roues. Néanmoins, les flottes commerciales qui recherchent des délais d'exécution rapides peuvent adopter l'échange dans des environnements contrôlés.

Parmi les types de véhicules, les tendances de segmentation indiquent une forte domination des véhicules à deux et trois roues à court terme, avec une exploration progressive d’applications pour véhicules de plus grande taille. Les opérateurs capables d’optimiser l’utilisation des actifs, de normaliser les formats de batterie et d’intégrer des plateformes de gestion numérique sont en mesure de capter une croissance soutenue du marché de l’échange de batteries de véhicules électriques.

ANALYSE Régionale

Asia Pacific Electric Vehicle Battery Swapping Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En termes géographiques, le marché a été étudié en Amérique du Nord, en Europe, dans la région Asie-Pacifique et dans le reste du monde.

Analyse du marché de l’échange de batteries de véhicules électriques en Asie-Pacifique :

L’Asie-Pacifique représentait la plus grande part de marché de l’échange de batteries de véhicules électriques en 2025, avec 70,1 millions de dollars. Les grands constructeurs automobiles japonais développent des solutions économiquement réalisables et pratiques en se concentrant sur les économies émergentes de la région Asie-Pacifique. Par conséquent, ils collaborent avec les fabricants nationaux de batteries pour développer et commercialiser conjointement des batteries et des véhicules dans une conception modulaire intégrée.

En Chine, l’adoption du modèle d’échange de batteries a connu une croissance exponentielle car il est apparu comme une solution complémentaire viable au chargement par câble. Les entreprises nationales, telles que BAIC, ont repensé les véhicules pour mettre en œuvre une solution d'échange axée sur le secteur commercial. Par conséquent, ces facteurs sont attribués à la adoption accrue de l’échange de batteries dans cette région. Le marché de l’échange de batteries de véhicules électriques aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 168,7 millions de dollars d’ici 2028.

L’Asie-Pacifique domine le marché de l’échange de batteries de véhicules électriques, soutenu par une forte pénétration des deux-roues et une population urbaine dense. Les incitations réglementaires et les initiatives de normalisation des batteries accélèrent l’expansion des infrastructures. La forte adoption des flottes dans les segments de la logistique et du covoiturage maintient la première part de marché mondiale de l’échange de batteries de véhicules électriques.

Marché japonais de l’échange de batteries de véhicules électriques :

Le marché japonais de l’échange de batteries de véhicules électriques se concentre sur l’électrification urbaine des deux-roues et sur des programmes pilotes structurés. Les systèmes avancés de gestion de batterie et l’intégration technologique renforcent la fiabilité. Le soutien du gouvernement à la réduction des émissions soutient la croissance progressive du marché de l’échange de batteries de véhicules électriques.

Marché chinois de l’échange de batteries de véhicules électriques :

La Chine est leader sur le marché de l’échange de batteries de véhicules électriques grâce à un déploiement agressif d’infrastructures et à un alignement politique. Les cadres de batteries standardisés et l’adoption de flottes commerciales accélèrent la mise à l’échelle. L’intégration stratégique avec les écosystèmes de mobilité urbaine soutient une croissance robuste du marché de l’échange de batteries de véhicules électriques.

Analyse du marché européen de l’échange de batteries de véhicules électriques :

L'Europe devrait afficher une bonne croissance sur le marché en raison du développement croissant de l'échange de batteries pour les véhicules compacts destinés à la ville en Allemagne et en Suède. Le marché européen de l’échange de batteries de véhicules électriques reste naissant mais stratégiquement pertinent. Les politiques d’électrification urbaine et les mandats de décarbonation soutiennent l’exploration de modèles de recharge alternatifs. L’adoption des deux-roues en Europe du Sud offre une opportunité de niche. L’accent réglementaire mis sur la normalisation pourrait accélérer le développement à long terme, soutenant la croissance mesurée du marché de l’échange de batteries de véhicules électriques.

Marché allemand de l’échange de batteries de véhicules électriques :

Le marché allemand de l’échange de batteries de véhicules électriques se concentre sur les initiatives pilotes et les essais de flottes industrielles. Une forte capacité d’ingénierie automobile soutient l’expérimentation technique. Cependant, la généralisation des infrastructures de recharge rapide limite les incitations des consommateurs à changer de fournisseur. La croissance reste progressive, liée principalement aux programmes de mobilité commerciale et aux stratégies d’électrification des livraisons urbaines.

Marché de l’échange de batteries de véhicules électriques au Royaume-Uni :

Le marché britannique de l’échange de batteries de véhicules électriques est tiré par l’électrification des flottes dans les domaines de la logistique et de la mobilité partagée. Le soutien politique aux transports zéro émission encourage les projets pilotes d’infrastructures. L’adoption reste limitée par rapport aux réseaux de recharge, mais les environnements de flotte contrôlés offrent des opportunités de croissance viables à un stade précoce.

Analyse du marché de l’échange de batteries de véhicules électriques en Amérique du Nord :

En Amérique du Nord, le renforcement des réglementations sur les émissions aux États-Unis et la mise en œuvre du modèle d’échange de batteries dans des États clés, comme la Californie (où Ample prend en charge les véhicules électriques Uber avec cinq stations d’échange), soutiendront la croissance du marché au cours de la période de prévision.

L’Amérique du Nord représente un marché émergent d’échange de batteries de véhicules électriques avec un déploiement sélectif axé sur les applications de flotte. Les investissements dans les infrastructures donnent la priorité à la logistique commerciale et aux programmes pilotes de mobilité urbaine. Le soutien réglementaire à l’électrification encourage l’expérimentation, mais la domination de la recharge rapide limite l’adoption généralisée de l’échange. La croissance reste modérée, soutenue par des partenariats d’innovation et des initiatives d’électrification des flottes urbaines.

Marché de l’échange de batteries de véhicules électriques aux États-Unis :

Le marché américain de l’échange de batteries de véhicules électriques se caractérise par un déploiement à l’échelle pilote et une expérimentation de flottes commerciales. L’adoption de l’échange se concentre sur les flottes de livraison et de mobilité partagée qui recherchent une réduction des temps d’arrêt. L’économie des infrastructures reste en cours d’évaluation. Alors que la recharge rapide domine les segments de consommation, des programmes de flotte ciblés soutiennent la croissance progressive du marché de l’échange de batteries de véhicules électriques.

Analyse du marché de l’échange de batteries de véhicules électriques en Amérique latine :

L’Amérique latine démontre un développement précoce du marché de l’échange de batteries de véhicules électriques. La congestion urbaine et l’adoption des deux-roues créent des opportunités, mais les investissements dans les infrastructures restent limités. L’électrification progressive de la flotte soutient une croissance progressive.

Analyse du marché de l’échange de batteries de véhicules électriques au Moyen-Orient et en Afrique :

Le marché de l’échange de batteries de véhicules électriques au Moyen-Orient et en Afrique est en phase exploratoire. Les initiatives d’électrification urbaine et les essais de flottes commerciales soutiennent une adoption limitée. L’expansion des infrastructures dépend de la clarté de la réglementation et de la disponibilité des investissements.

Paysage concurrentiel de l’industrie du remplacement de batterie de véhicule électrique :

Un investissement en capital élevé par NIO pour renforcer sa position d'acteur leader sur le marché

NIO a adopté la solution d'échange pour différencier son produit et obtenir un avantage concurrentiel auprès des clients privés. En 2020, l’entreprise avait installé 178 stations d’échange de batteries dans 64 villes différentes à travers la Chine. En outre, NIO a réalisé plus de 700 000 échanges à fin juin 2020. Dans le cadre de son plan NIO Power 2025, la société vise à installer 700 stations d'ici fin 2021. Ainsi, l'adoption à part entière de l'échange de batteries, notamment en Chine, a permis à NIO de conquérir une part de marché plus importante.

Le paysage concurrentiel du secteur de l'échange de batteries de véhicules électriques est défini par les opérateurs d'infrastructures, les fournisseurs de technologies de batteries et les fabricants de véhicules électriques qui forment des partenariats écosystémiques intégrés. Le positionnement sur le marché dépend de la capacité de normalisation, de l'expertise en gestion des batteries et de la densité du réseau. Les principaux opérateurs de la région Asie-Pacifique détiennent une part importante du marché de l’échange de batteries de véhicules électriques grâce à des modèles verticalement intégrés combinant la fabrication de véhicules et les services énergétiques. Ces entreprises exploitent des cadres d'abonnement et des packs de batteries standardisés pour évoluer rapidement.

Les acteurs émergents se concentrent sur la conception de batteries modulaires et l’intégration de plateformes numériques. La différenciation axée sur la technologie se concentre sur les diagnostics de batterie en temps réel, les analyses de maintenance prédictive et les modèles dynamiques de tarification de l'énergie. Les partenariats stratégiques sont essentiels à l’expansion. Les fournisseurs d'infrastructures collaborent avec les opérateurs de flotte, les sociétés de covoiturage et les entreprises de logistique pour garantir une demande constante. Les alliances soutenues par le gouvernement soutiennent le déploiement des infrastructures urbaines.

La concurrence met de plus en plus l’accent sur l’interopérabilité et le contrôle des écosystèmes. Les opérateurs qui établissent des formats de batterie propriétaires obtiennent le verrouillage de l'utilisateur, mais peuvent être confrontés à des contraintes d'évolutivité. À l’inverse, les approches standards ouvertes permettent une adoption plus large mais nécessitent une gouvernance collaborative. La compétitivité à long terme dépend de l’efficacité de l’utilisation des actifs, de la gestion des coûts du cycle de vie et de l’alignement réglementaire. Les entreprises capables d’intégrer des plateformes énergétiques numériques avec une infrastructure évolutive sont en mesure de capter une croissance soutenue du marché de l’échange de batteries de véhicules électriques dans des écosystèmes de mobilité électrique en expansion.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- ChargeMYGaadi (New Delhi, Inde)

- NIO, Inc. (Shanghai, Chine)

- Numocity (Karnataka, Inde)

- BAIC (Pékin, Chine)

- KYMCO (ville de Kaohsiung, Taïwan)

- Gogoro, Inc. (Taoyuan, Taïwan)

- Amplifier la mobilité (Telangana, Inde)

- Lithion Power Private Limited (New Delhi, Inde)

- Sun Mobility (Karnataka, Inde)

- Ample (Californie, États-Unis)

- Technologie automobile Aulton New Energy (Shanghai, Chine)

- ECHARGEUP (New Delhi, Inde)

- Groupe Amara Raja(Andhra Pradesh, Inde)

- Autres

Derniers développements de l’industrie de l’échange de batteries de véhicules électriques :

- Janvier 2024 :NIO a étendu son réseau de stations d'échange de batteries pour renforcer l'infrastructure de mobilité électrique urbaine, en intégrant une surveillance avancée de l'état des batteries et une technologie d'échange automatisée.

- Avril 2024 :Gogoro s'est associé à un fabricant régional de deux-roues pour étendre l'interopérabilité de l'échange de batteries, en améliorant la compatibilité des batteries modulaires et l'intégration des services par abonnement.

- Août 2024 :SUN Mobility a lancé des stations d'échange haute capacité améliorées ciblant les flottes de trois-roues, améliorant ainsi l'analyse du cycle de vie des batteries et les capacités de gestion de la charge.

- Février 2025 :CATL a introduit une plate-forme de batteries échangeables standardisée conçue pour une compatibilité multimarque, visant à accélérer l'évolutivité de l'infrastructure et à réduire la fragmentation de l'écosystème.

- Juin 2025 :De nombreuses stations d'échange de batteries modulaires ont été déployées dans un programme pilote de flotte commerciale, intégrant des systèmes d'optimisation énergétique et d'échange automatisés basés sur le cloud pour améliorer l'efficacité opérationnelle.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché sur l’échange de batteries de véhicules électriques couvre une analyse détaillée de l’industrie et se concentre sur des aspects clés, tels que les principales entreprises, les types de produits et les principales applications du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. En plus des facteurs susmentionnés, le rapport fournit une analyse approfondie du marché de plusieurs facteurs qui ont contribué à la croissance au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type de service

|

|

Par type de véhicule

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 1,94 milliard de dollars en 2025 et devrait atteindre 24,54 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 70,1 millions de dollars.

Enregistrant un TCAC de 32,6%, le marché affichera une excellente croissance au cours de la période de prévision (2026-2034).

Le segment des modèles d’abonnement devrait dominer ce marché au cours de la période de prévision.

L'échange de batteries de véhicules électriques permet une gestion plus facile pour les producteurs d'énergie et les gestionnaires de réseau de transport (GRT) afin de stimuler la croissance du marché.

NIO, BAIC et Aulton sont les principaux acteurs du marché mondial.

L’Asie-Pacifique détenait la plus grande part du marché en 2025.

L’élimination des coûts plus élevés pour les utilisateurs par rapport à la recharge par câble et les avantages exponentiels du véhicule au réseau ainsi que l’adoption croissante des tendances de mobilité électronique partagée, telles que les services de covoiturage et de location, devraient stimuler l’adoption de l’échange de batteries de véhicules électriques au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.