Taille du marché de la galvanoplastie, part et analyse de l’industrie, par placage (métaux et plastiques), par industrie d’utilisation finale (automobile, électronique grand public, aérospatiale et défense, dispositifs médicaux, bijoux et autres) et prévisions régionales, 2026-2034

Taille du marché de la galvanoplastie et perspectives d’avenir

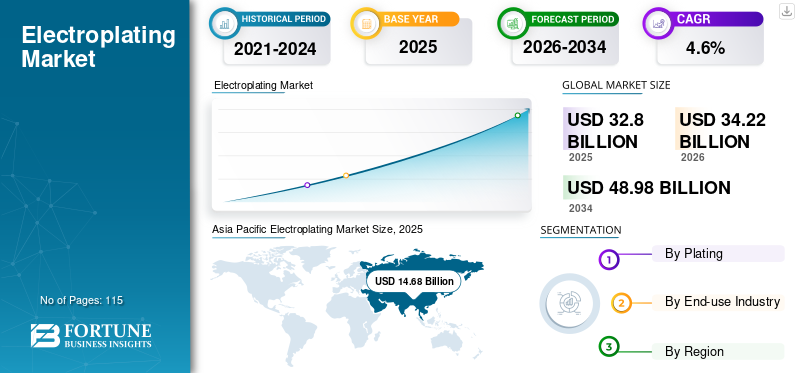

La taille du marché mondial de la galvanoplastie était évaluée à 32,80 milliards USD en 2025. Le marché devrait passer de 34,22 milliards USD en 2026 à 48,98 milliards USD d’ici 2034, avec un TCAC de 4,6 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de la galvanoplastie avec une part de marché de 44,75 % en 2025.

La galvanoplastie est un processus de finition de surface dans lequel une fine couche métallique est déposée sur un substrat par un courant électrique. Le processus est principalement utilisé pour améliorer la résistance à la corrosion, la résistance à l’usure, la conductivité électrique, la soudabilité et l’apparence esthétique des composants. Les métaux électrolytiques courants comprennent le nickel, le chrome, le cuivre, le zinc, l'or, l'argent et l'étain, appliqués sur une large gamme de substrats, notamment l'acier,aluminium, les plastiques et les polymères techniques.

La croissance du marché est soutenue par la préférence croissante pour ce processus dans la fabrication automobile, les composants électroniques et électriques, les machines industrielles, les pièces aérospatiales et les applications de finition décorative. Au-delà de l’amélioration visuelle, le placage au courant électrique offre des avantages en termes de performances fonctionnelles difficiles à reproduire avec des technologies de revêtement alternatives. Les principaux acteurs du marché comprennent Atotech (MKS Instruments), MacDermid Alpha Electronics Solutions, DuPont, Coventya (Element Solutions), Uyemura, JCU Corporation ainsi que des fournisseurs régionaux de produits chimiques spécialisés et des prestataires de services de placage.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de la galvanoplastie PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 32,80 milliards de dollars

- Taille du marché en 2026 : 34,22 milliards de dollars

- Taille du marché prévue pour 2034 : 48,98 milliards de dollars

- TCAC : 4,6 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché avec une part de 44,75 % en 2025.

- Le segment des placages en plastique devrait croître à un TCAC de 3,9 %.

- Le segment Autres devrait croître à un TCAC de 4,3 %.

Asie-Pacifique

Le plus grand marché régional en 2025. Poussé par la production automobile, la fabrication électronique et une solide base industrielle orientée vers l’exportation en Chine, au Japon, en Corée du Sud et en Inde.

Amérique du Nord

5,83 milliards USD en 2025. Une base industrielle mature et une forte demande des secteurs de l’automobile, de l’aérospatiale, de l’électronique et des dispositifs médicaux stimulent la croissance.

Europe

Marché solide soutenu par des réglementations environnementales strictes et la demande des secteurs de l’automobile, des machines industrielles et de l’aérospatiale.

NOUS.

5,83 milliards USD en 2025. Demande tirée par les applications automobiles, industrielles, aérospatiales et de fabrication haute performance.

Japon

Forte demande soutenue par un écosystème avancé de fabrication automobile et électronique.

En savoir plus

TENDANCES DU MARCHÉ DE LA Galvanoplastie

Passer à des systèmes de placage fonctionnels et axés sur les performances pour favoriser la croissance du marché

Une tendance déterminante sur le marché est la transition des revêtements purement décoratifs vers des systèmes de placage axés sur la fonction, conçus pour répondre à des exigences de performance de plus en plus exigeantes. Les couches électrolytiques sont désormais conçues pour offrir une conductivité électrique, une résistance à l'usure, une stabilité thermique et une protection contre la corrosion précises dans des conditions de fonctionnement difficiles. Cette tendance est particulièrement évidente dans l'électronique, l'électrification automobile et les connecteurs industriels, où l'épaisseur, l'uniformité et l'adhérence du placage affectent directement la fiabilité du produit.

Dans la fabrication électronique, la miniaturisation et les densités de circuits plus élevées stimulent la demande de systèmes de placage avancés pour le cuivre, le nickel,palladium, et de l'or avec un contrôle strict des processus. De même, les équipementiers automobiles spécifient de plus en plus la galvanoplastie fonctionnelle pour les connecteurs, les capteurs, les composants de batterie et les pièces du groupe motopropulseur afin de garantir la durabilité et la longue durée de vie. En conséquence, la galvanoplastie se positionne moins comme un traitement de surface banalisé que comme une technologie critique pour les performances, intégrée dans des chaînes de valeur manufacturières complexes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Expansion de la fabrication automobile, électronique et industrielleBase pour stimuler la croissance du marché

Le principal moteur du marché est la croissance soutenue des industries manufacturières en aval qui dépendent des composants plaqués pour leurs performances et leur durabilité. La production automobile reste une pierre angulaire, la galvanoplastie étant largement utilisée pour la protection contre la corrosion, les finitions décoratives, les fixations, les connecteurs et, de plus en plus, pourvéhicule électrique (VE)composants tels que les bornes de batterie et les unités de commande électroniques. L’augmentation de la production mondiale de véhicules et la transition vers des transmissions électrifiées renforcent structurellement la demande du marché.

La fabrication d’équipements électroniques et électriques représente un autre pilier de la demande importante. Ce processus d'impression électrique est indispensable pour les cartes de circuits imprimés, les semi-conducteurs, les connecteurs, les commutateurs et l'électronique grand public, pour lesquels des revêtements conducteurs et résistants à la corrosion sont essentiels. Les machines industrielles, le matériel de construction et les composants aérospatiaux contribuent également à la demande de base, car les surfaces galvanisées prolongent la durée de vie des composants et réduisent les besoins de maintenance. Ensemble, ces secteurs d’utilisation finale fournissent une base de demande stable et diversifiée qui soutient la croissance à long terme du marché de la galvanoplastie.

RESTRICTIONS DU MARCHÉ

Les réglementations environnementales et les coûts de conformité pèsent sur les pressions pour restreindre le marché

Les réglementations en matière d'environnement et de sécurité au travail représentent une contrainte importante pour le marché. Les procédés de placage traditionnels utilisant le courant électrique impliquent des substances dangereuses telles que le chrome hexavalent, les cyanures et les métaux lourds, générant des eaux usées et des boues qui nécessitent un traitement et une élimination complexes. Les cadres réglementaires régissant les rejets d'effluents, les émissions atmosphériques et la manipulation de produits chimiques continuent de se resserrer, en particulier en Amérique du Nord et en Europe.

Le respect de ces réglementations augmente la complexité opérationnelle et les coûts, en particulier pour les installations de placage de petite et moyenne taille. Les investissements dans les systèmes de traitement des eaux usées, la substitution chimique, la surveillance des processus et les infrastructures de sécurité des travailleurs augmentent les dépenses en capital et de fonctionnement. Sur les marchés sensibles aux coûts, ces facteurs peuvent retarder l’expansion de la capacité, encourager la consolidation ou évincer les petits opérateurs du marché, limitant ainsi une pénétration plus large et ralentissant la croissance globale.

OPPORTUNITÉS DE MARCHÉ

Transition vers des technologies de galvanoplastie durables et avancées pour accélérer la croissance du marché

Une opportunité majeure pour le marché réside dans le développement et l’adoption de produits chimiques et de procédés de placage améliorés sur le plan environnemental. Les systèmes au chrome trivalent, les bains sans cyanure, les additifs à faible toxicité et les technologies de recyclage de l'eau en boucle fermée gagnent du terrain à mesure que les fabricants recherchent la conformité réglementaire sans sacrifier les performances. Les fournisseurs qui proposent des alternatives validées et immédiates aux produits chimiques existants sont bien placés pour capter la demande des équipementiers et des prestataires de services de placage.

En parallèle, la croissance des véhicules électriques,énergie renouvelableLes systèmes et l'électronique avancée créent de nouvelles opportunités d'application pour la galvanoplastie de précision. Les connecteurs haute fiabilité, les composants de batterie, l'électronique de puissance et les systèmes de capteurs nécessitent de plus en plus de revêtements plaqués spécialisés avec des spécifications rigoureuses. Ces applications privilégient les formulations chimiques de plus grande valeur, le support technique et l'expertise en matière de processus, permettant aux fournisseurs de progresser dans la chaîne de valeur au-delà des solutions de placage de base.

LES DÉFIS DU MARCHÉ

La complexité des processus, les exigences en matière de compétences et l'optimisation des coûts sont des défis majeurs du marché

Un défi persistant sur le marché consiste à gérer la complexité des processus tout en maintenant une qualité et une rentabilité constantes. Les résultats de la galvanoplastie sont très sensibles à la chimie du bain, à la température, à la densité de courant et à la préparation du substrat. La variabilité de l'un de ces paramètres peut entraîner des défauts, des reprises et des rebuts, en particulier dans les applications de haute précision telles que l'électronique et l'aérospatiale.

De plus, l’industrie est confrontée à une pénurie d’opérateurs qualifiés et d’ingénieurs de procédés capables de gérer des systèmes de placage avancés. À mesure que les processus de placage deviennent de plus en plus automatisés et contrôlés numériquement, le besoin d’expertise technique augmente. Équilibrer l’assurance qualité, la conformité réglementaire et la compétitivité des coûts reste un défi opérationnel clé, en particulier dans les régions où les infrastructures de formation technique sont limitées ou où les coûts de main-d’œuvre augmentent.

PROTECTIONNISME COMMERCIAL ET IMPACT GÉOPOLITIQUE

Les tensions commerciales mondiales, la volatilité des prix de l'énergie et les perturbations de la chaîne d'approvisionnement influencent le marché à travers les matières premières en amont, notamment le nickel,cuivre, composés de chrome et additifs spéciaux. Les fluctuations de prix et les contraintes d’approvisionnement peuvent affecter directement les coûts et la rentabilité du placage, en particulier pour les opérations qui dépendent de produits chimiques ou de métaux importés.

Dans le même temps, la régionalisation de la fabrication et des chaînes d’approvisionnement remodèle les modèles de demande. Les gouvernements et les équipementiers mettent de plus en plus l’accent sur la production localisée de composants automobiles, électroniques et industriels, soutenant ainsi indirectement l’expansion régionale de la capacité de galvanoplastie. Cette tendance profite aux prestataires de services de placage et aux fournisseurs de produits chimiques nationaux tout en augmentant la pression concurrentielle sur les modèles d’approvisionnement mondialisés.

TENDANCES EN RECHERCHE ET DÉVELOPPEMENT (R&D)

L’activité de R&D sur le marché se concentre sur l’amélioration des performances environnementales, de l’efficacité des processus et des fonctionnalités spécifiques aux applications. Les domaines clés comprennent le développement de bains de placage à faible toxicité, de systèmes d'additifs améliorés pour l'uniformité des dépôts et de revêtements conçus pour des propriétés électriques ou mécaniques spécifiques. Les fournisseurs investissent également dans des formulations qui réduisent la consommation d'énergie et prolongent la durée de vie des bains.

La numérisation apparaît comme une tendance d’innovation complémentaire. La surveillance automatisée du bain, les analyses en temps réel et les systèmes de dosage à commande numérique contribuent à améliorer la cohérence, à réduire la consommation de produits chimiques et à garantir la conformité réglementaire. Dans les segments de haute précision tels que l’électronique et les composants de véhicules électriques, la R&D intègre de plus en plus le développement chimique au contrôle des processus et à l’optimisation basée sur les données.

ANALYSE DE SEGMENTATION

Par placage

Le placage métallique domine en raison de son rôle structurel dans la protection contre la corrosion et les performances électriques

Basé sur le placage, le marché est segmenté en métaux etplastiques.

Parmi ceux-ci, le placage métallique représente la part dominante du marché mondial. Cette domination est due à l'utilisation intensive de composants métalliques galvanisés dans les applications automobiles, électroniques, industrielles, de quincaillerie de construction et aérospatiales. La galvanoplastie de métaux tels que les alliages d’acier, d’aluminium, de cuivre et de zinc est essentielle pour améliorer la résistance à la corrosion, la protection contre l’usure, la dureté de surface et la conductivité électrique. Dans les applications automobiles et industrielles, le placage métallique est essentiel pour les fixations, connecteurs, supports, boîtiers et autres composants fonctionnels soumis à des contraintes mécaniques et à des environnements corrosifs. L’expansion continue de la production automobile, de la fabrication d’équipements industriels et des infrastructures électriques soutient directement la demande de placage métallique.

Le segment du placage plastique est un marché plus petit mais en croissance constante, principalement tiré par les tendances d'allègement et l'intégration de l'esthétique et de la fonctionnalité dans les applications automobiles et électroniques grand public. Les plastiques électrolytiques, généralement à base d'ABS et d'autres polymères techniques, sont de plus en plus utilisés pour les garnitures automobiles intérieures et extérieures, les composants décoratifs, les boîtiers d'appareils électroménagers et les biens de consommation. Le placage plastique permet aux fabricants d'obtenir un aspect métallique, un blindage électromagnétique et une durabilité de surface améliorée tout en réduisant le poids global des composants. Le segment devrait croître à un TCAC de 3,9 % au cours de la période d’étude.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment automobile est en tête grâce à une forte adoption des panneaux et des composants intérieurs

Basé sur l’industrie d’utilisation finale, le marché est segmenté en automobile, électronique grand public, aérospatiale et défense, dispositifs médicaux, bijoux et autres.

Parmi ceux-ci, le segment automobile représente la plus grande part de marché mondiale de la galvanoplastie. Cette domination est principalement due au volume élevé de composants plaqués utilisés par véhicule et au rôle fonctionnel essentiel que joue le placage dans la fabrication automobile. Le processus est largement utilisé sur les fixations, les connecteurs, les composants de freinage, les pièces du système de carburant, les garnitures décoratives et le matériel structurel pour améliorer la résistance à la corrosion, la protection contre l'usure et la durabilité à long terme. Dans les véhicules à moteur à combustion interne et les véhicules électriques, les revêtements électrolytiques sont essentiels pour maintenir les performances des composants sous contrainte thermique, vibration et exposition à des environnements corrosifs.

Le segment de l'électronique grand public représente une part importante du marché, tiré par une forte demande de cartes de circuits imprimés électrolytiques, de connecteurs etsemi-conducteurconditionnement. La galvanoplastie est essentielle pour obtenir une conductivité précise, l’intégrité du signal et la résistance à la corrosion dans les appareils électroniques compacts. Cependant, la forte pression sur les prix et la rapidité des cycles de vie des produits limitent l’expansion des marges dans ce segment malgré une forte demande de volume.

Le segment de l'aérospatiale et de la défense est un marché plus petit mais de grande valeur où le placage au courant électrique est utilisé pour fournir des revêtements résistants à l'usure, à la corrosion et de haute fiabilité sur les composants d'avions, les trains d'atterrissage, les fixations et le matériel de défense. Des exigences de certification strictes, des cycles de qualification longs et de faibles volumes de production limitent la part de marché globale mais favorisent des prix plus élevés.

Le segment autres comprend les fixations et les outils, les équipements énergétiques et les appareils électroménagers. Ces utilisations sont très spécifiques à l'application et sont influencées par l'activité industrielle régionale, les considérations de coûts et la disponibilité de technologies alternatives de finition de surface. Le segment autres devrait croître à un TCAC de 4,3 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA Galvanoplastie

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Electroplating Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représentait la principale part de marché en 2025. La région bénéficie d’une production automobile à grande échelle, d’une vaste capacité de fabrication de produits électroniques et d’un réseau dense de prestataires de services de finition et de placage des métaux. La Chine, le Japon, la Corée du Sud et, de plus en plus, l'Inde et les pays d'Asie du Sud-Est constituent la principale base de la demande, tirée par les composants automobiles,électronique grand public, machines industrielles et fabrication orientée vers l'exportation.

La Chine reste le marché le plus influent de la région en raison de ses chaînes d’approvisionnement intégrées dans le secteur automobile et électronique et de sa vaste capacité nationale de placage. Alors que les réglementations environnementales se durcissent, notamment en ce qui concerne les rejets d’eaux usées et les produits chimiques dangereux, la demande reste robuste alors que les fabricants investissent dans des technologies de placage conformes et améliorées.

Marché chinois de la galvanoplastie

Le marché chinois est l’un des plus importants au monde, avec un chiffre d’affaires enregistré en 2025 à 8,12 milliards de dollars, soit environ 24,7 % des ventes mondiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L'Amérique du Nord représente un marché mature et axé sur la technologie, caractérisé par une forte demande dans les domaines de l'automobile, de l'aérospatiale et de la défense, de l'électronique etdispositif médicalfabrication. Les États-Unis représentent la majorité de la demande régionale, soutenue par une base industrielle bien établie et des normes élevées en matière de fiabilité des produits et de performances de surface.

Marché américain de la galvanoplastie

En 2025, les États-Unis représentaient 5,83 milliards de dollars de marché en Amérique du Nord, principalement porté par la forte demande des secteurs industriel et automobile. Les États-Unis représentent environ 17,8 % des ventes du marché mondial.

Europe

Le marché européen est façonné par des réglementations environnementales strictes, des normes de fabrication élevées et une base industrielle et automobile solide. L'Allemagne, l'Italie, la France et le Royaume-Uni sont des contributeurs clés, avec une demande concentrée dans les composants automobiles, les machines industrielles et les applications aérospatiales.

Marché allemand de la galvanoplastie

La valeur du marché allemand en 2025 a été enregistrée à 1,85 milliard de dollars, ce qui représente environ 5,6 % des revenus du marché mondial.

Marché britannique de la galvanoplastie

La taille du marché britannique en 2025 était d'environ 1,46 milliard de dollars, ce qui représentait environ 4,4 % des revenus du marché mondial.

l'Amérique latine

Le marché d'Amérique latine est de taille modérée mais se développe progressivement, soutenu par l'assemblage automobile, la fabrication industrielle et la production de biens de consommation. Le Brésil et le Mexique sont les principaux centres de demande, bénéficiant de leurs écosystèmes de fabrication automobile et de leur proximité avec les chaînes d'approvisionnement nord-américaines.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique est relativement petit et très fragmenté, avec une demande concentrée dans la maintenance industrielle, la quincaillerie de construction, le marché secondaire de l'automobile et des applications manufacturières limitées. Les pays du Conseil de coopération du Golfe (CCG) et l’Afrique du Sud représentent les marchés les plus développés, soutenus par l’activité industrielle, le développement des infrastructures et la fabrication localisée.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les géants dirigés par la Chine dominent le marché mondial alors que la surcapacité pèse sur les marges dans le monde entier

De grands acteurs multinationaux dotés de solides capacités d’ingénierie et d’une empreinte de fabrication mondiale caractérisent le marché. Les entreprises leaders se concentrent sur l’innovation matérielle, l’ingénierie industrielle d’utilisation finale et les partenariats OEM à long terme pour conserver un avantage concurrentiel. Les principaux producteurs, tels qu'Atotech, MacDermid Alpha Electronics Solutions, Uyemura & Co. Ltd., JCU Corporation et Coventya Holding SAS, orientent leurs capitaux vers l'optimisation des processus, l'amélioration de la qualité des produits et des pratiques de fabrication respectueuses de l'environnement. Les efforts d'innovation se concentrent de plus en plus sur l'amélioration de la cohérence de la pureté, la réduction de l'empreinte environnementale et le développement de qualités adaptées aux produits avancés.

LISTE DES PRINCIPALES ENTREPRISES DE Galvanoplastie PROFILÉES

- Atometech(MKS Instruments) (Allemagne)

- MacDermid Alpha Electronics Solutions (États-Unis)

- Uyemura & Co., Ltd. (Japon)

- JCU Corporation (Japon)

- Coventya Holding SAS (Element Solutions Inc.) (France)

- DuPont de Nemours, Inc. (États-Unis)

- BASF SE(Allemagne)

- DOW Inc. (États-Unis)

- Technique Inc.(NOUS.)

- Métaux précieux Heraeus(Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2025 :JCU a annoncé des améliorations de ses additifs de galvanoplastie et de ses technologies de contrôle de processus conçues pour la fabrication à grande vitesse de PCB et de substrats de boîtiers. Les développements visent à améliorer la stabilité de la ligne et à réduire la consommation de produits chimiques, en s'alignant sur les objectifs de durabilité et de rentabilité.

- Mars 2025 :Atotech a continué d'élargir son portefeuille de produits chimiques de galvanoplastie avancés pour l'électronique automobile et les semi-conducteursconditionnementapplications, en mettant l'accent sur les systèmes respectueux de l'environnement avec une uniformité de dépôt et une stabilité du bain améliorées. L'entreprise a renforcé son positionnement dans les connecteurs liés aux véhicules électriques et dans l'électronique haute densité grâce à des solutions ciblées d'optimisation des processus.

- Janvier 2025 :Element Solutions, à travers ses activités MacDermid Alpha et Coventya, a avancé l'intégration des technologies de finition de surface destinées aux marchés de l'électronique, de l'automobile et de l'industrie. La société a souligné l’augmentation des investissements dans les produits chimiques de galvanoplastie durables et les outils de contrôle des processus numériques pour améliorer le rendement des clients et la conformité réglementaire.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders, le placage et l'industrie d'utilisation finale. De plus, il offre des informations précieuses sur le marché et les tendances actuelles du secteur, et met en évidence les développements clés. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (en milliards USD) |

| Taux de croissance | TCAC de 4,6 % de 2026 à 2034 |

| Segmentation | Par placage, industrie d'utilisation finale et région |

| Par placage |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 32,80 milliards de dollars en 2025 et devrait atteindre 48,98 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 4,6%, le marché devrait afficher une croissance constante au cours de la période de prévision.

Sur la base de l’industrie d’utilisation finale, le segment automobile était en tête en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

L’expansion de la base de fabrication automobile, électronique et industrielle stimule la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 115

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés