Taille du marché des logiciels d’ingénierie, part et analyse de l’industrie, par application (CAO, PDM, PLM et qualité de conception), par déploiement (Cloud et sur site), par industrie (automobile, aérospatiale et défense, fabrication, soins de santé, semi-conducteurs et électronique, vente au détail et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

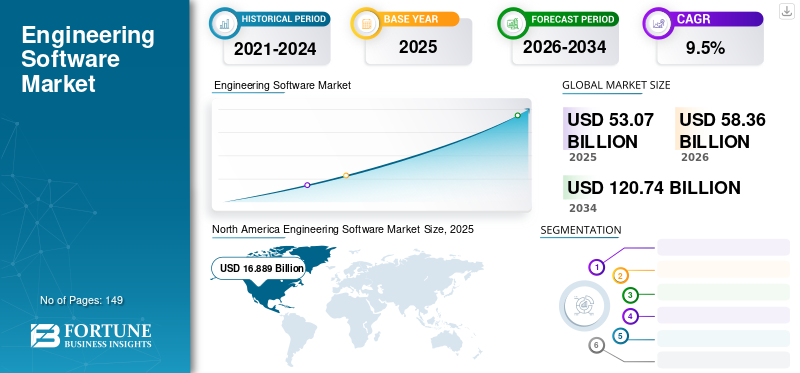

La taille du marché mondial des logiciels d’ingénierie était évaluée à 53,07 milliards de dollars en 2025. Le marché devrait valoir 58,36 milliards de dollars en 2026 et atteindre 120,74 milliards de dollars d’ici 2034, avec un TCAC de 9,5 % au cours de la période de prévision. L’Amérique du Nord dominait le marché mondial avec une part de 32 % en 2025.

Les logiciels d'ingénierie répondent aux exigences des utilisateurs d'ingénierie et d'autres utilisateurs opérationnels pour effectuer des opérations spécifiques à l'entreprise. Un tel logiciel est conçu pour des applications explicites utilisant des techniques, des formules et des normes liées à un domaine particulier.

Diverses technologies émergentes, telles queréalité augmentée (RA)/VR, fil numérique, ingénierie cloud basée sur SaaS et bien d’autres contribuent au développement de ce marché. Par conséquent, les principaux acteurs du marché améliorent leurs offres avec des innovations, des collaborations stratégiques, des mises à niveau de produits et des fusions et acquisitions. Par exemple,

- En janvier 2024,Siemens, un développeur de logiciels d'ingénierie, a collaboré avec Sony pour créer un casque de réalité étendue (XR) pour un concepteur 3D nommé NX Immersive Designer. Le NX Immersive Designer combinera le logiciel NX de Siemens et le matériel Sony pour une conception immersive et des capacités d'ingénierie de produits collaboratives.

Dans le cadre de ce projet, nous avons pris en compte les logiciels d'ingénierie, tels que la CAO, le PLM, le PDM et la qualité de conception, pour aider les utilisateurs à accomplir des tâches précises d'entreprise dans divers secteurs.

La pandémie de COVID-19 a incité les entreprises à mettre en œuvre des logiciels informatiques basés sur les technologies numériques pour simplifier et rationaliser leurs opérations. De plus, la nécessité d’innover en matière de produits, de performances en temps réel et d’exigences des clients avec des logiciels d’ingénierie, tels que les solutions essentielles PLM, CAO et QMS dans divers secteurs, ont contribué à stimuler la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des logiciels d’ingénierie

L'utilisation croissante des logiciels d'ingénierie cloud basés sur SaaS contribue à l'expansion du marché

Les solutions logicielles d'ingénierie permettent aux ingénieurs, aux concepteurs et aux fabricants de développer des modèles détaillés, d'analyser et de simuler les performances et les activités des produits et de créer une documentation d'ingénierie cruciale.

Étant donné que les solutions basées sur le cloud sont accessibles aux utilisateurs via un navigateur Web, les membres de l'équipe peuvent travailler à distance depuis l'appareil de leur choix. Ainsi, les entreprises peuvent minimiser les coûts de matériel et les dépenses de mise à niveau sans perdre en fonctionnalité ou en puissance informatique. Par exemple,

- En avril 2023,ETQ a annoncé l'accélération de la mise en œuvre d'un système de gestion de la qualité basé sur le cloud chez les plus grandes marques du monde entier. La société a poursuivi l'expansion d'ETQ Reliance QMS auprès des clients actuels ainsi que l'amélioration des fonctionnalités de QMS.

En outre,Logiciel en tant que service (SaaS), également appelé logiciel dans le cloud, pénètre progressivement l'industrie technologique. De nombreuses entreprises mettent en œuvre des solutions basées sur SaaS pour obtenir de meilleurs résultats dans divers secteurs. Les logiciels de conception ne sont pas exclus et ces avancées devraient entraîner des changements dans le déploiement et les licences.

Selon PTC CAD Software Trends 2023, plus de 50 % des dépenses applicatives de toutes les entreprises seront consacrées aux applications SaaS. À mesure qu’ils continuent d’investir dans le cloud et le SaaS, ils s’attendent à ce que les éditeurs de logiciels capitalisent également sur les fonctionnalités du cloud et du SaaS.

- En mai 2023,PTC a annoncé la 10e version de Creo+, solution de CAO Software as a Service. Creo+ combine les fonctionnalités et la puissance éprouvées de Creo avec des outils avancés basés sur le cloud pour enrichir la collaboration en matière de conception et rationaliser l'administration de CAO. Avec la nouvelle version, les clients seraient en mesure de concevoir plus facilement, plus rapidement et de manière collaborative qu'auparavant.

De telles avancées et les mises en œuvre croissantes du cloud par les entreprises renforcent la demande croissante et les nouvelles perspectives pour les solutions basées sur le cloud.

Facteurs de croissance du marché des logiciels d’ingénierie

Adoption croissante de technologies de haute technologie, telles que la modélisation 3D et la numérisation, pour stimuler la croissance du marché

Les entreprises recherchent continuellement des moyens de maximiser la productivité et l'efficacité tout en réduisant la conception des projets pour introduire leurs produits sur le marché dans les plus brefs délais afin de garder une longueur d'avance sur leurs concurrents. Ainsi, plusieurs entreprises sont passées des technologies 2D à la transformation 3D.

La technologie 3D aide les concepteurs à visualiser le produit final et ses composants. Cela permet d'identifier rapidement les défauts de conception, limitant ainsi le processus de conception, réduisant les coûts et la durée globale du projet. L'adoption croissante des pratiques DevOps et Agile dans les logiciels a accéléré la fourniture de solutions logicielles de qualité et centrées sur le client. C’est devenu un aspect clé de la maturité commerciale dans les entreprises en transformation numérique.

Par conséquent, ces technologies avancées sont largement utilisées par les entreprises de différents secteurs, tels que la fabrication, la construction, l’électronique et autres. Par exemple,

- Selon les experts du secteur, plus de 80 % des PDG augmentent leurs investissements dans la technologie numérique. pour contrer les conditions économiques actuelles, notamment la rareté des talents, l’inflation et les limitations de l’offre.

Ainsi, divers acteurs mondiaux et régionaux élargissent leur offre de produits avec des innovations et des mises à niveau de la technologie 3D qui peuvent être mises en œuvre dans diverses industries à travers le monde.

- En mars 2023,PLM Group s'est associé à PostProcess Technologies pour élargir son offre et fournir des solutions de traitement d'impression 3D efficaces et automatisées qui répondent aux défis et permettent l'évolutivité dans la région nordique.

De plus, les progrès de l'IA générative ont incité les fournisseurs de CAO à redévelopper leurs logiciels traditionnels en adoptant l'intelligence artificielle, permettant ainsi aux concepteurs de créer des concepts de conception complexes avec un minimum d'interférences. L'adoption d'une technologie basée sur l'IA peut faire progresser le processus de dessin en permettant aux concepteurs de générer et d'améliorer des conceptions en fonction de paramètres spécifiques, tels que la taille, le poids, le coût ou les matériaux. Par exemple,

- En février 2024,polySpectra, un producteur de matériaux d'impression 3D, a lancé neThing.xyz, un nouveau logiciel. Le logiciel neThing.xyz vise à créer des modèles CAO 3D en tirant parti de la conception générative de l'IA accessible aux concepteurs, ingénieurs et passionnés avec un outil permettant de nouvelles dimensions des modèles numériques dans la réalité physique.

Ces améliorations de produits et progrès technologiques contribuent àtransformation numériqueet propulser le développement du marché dans ces régions.

FACTEURS DE RETENUE

La complexité des logiciels d'ingénierie et le manque de standardisation peuvent entraver la progression du marché

Les logiciels de CAO, PLM, PDM et de qualité de conception sont dotés d'une variété de fonctionnalités et d'outils, et avec diverses technologies d'intégration, le logiciel devient complexe à utiliser. La complexité d'un tel logiciel peut être un défi pour les utilisateurs, en particulier ceux qui débutent dans l'utilisation du logiciel.

Plusieurs ingénieurs et concepteurs recherchent des améliorations de fonctionnalités qui offrent une productivité individuelle supérieure et améliorent leur maîtrise des procédures de conception technique.

Cependant, la complexité rend le logiciel difficile à apprendre et à utiliser pour les nouveaux débutants ou les personnes qui n'ont pas suffisamment de temps pour apprendre ou suffisamment de ressources pour investir dans la formation.

Ce logiciel complexe nécessite un ordinateur haut de gamme doté de capacités de stockage et d’espace mémoire élevés. Cela rend le logiciel moins portable et compatible avec les appareils à faible consommation tels que les tablettes et les ordinateurs portables.

Avec une complexité accrue des modèles, le programme a besoin de plus de ressources informatiques pour fonctionner correctement. Cela pourrait être une erreur négligeable pour les utilisateurs disposant de systèmes hautes performances, mais une large diffusion pourrait entraîner un blocage du programme ou une interprétation du programme comme inutilisable.

La complexité rend le logiciel moins convivial en raison de la courbe d'apprentissage abrupte, ce qui augmente les difficultés des utilisateurs. Cela conduit également à générer davantage d’erreurs, ce qui finit par entraîner une perte de ressources et de temps ainsi que le risque d’erreurs coûteuses.

De telles difficultés avec moins de standardisation obligent les utilisateurs à apprendre plus en profondeur les opérations et les outils du logiciel. Les entreprises doivent donc consacrer des coûts supplémentaires à la formation de leurs employés.

La complexité de ces logiciels entraîne divers problèmes, tels que des difficultés système dans les opérations des utilisateurs, des problèmes de stockage, des erreurs coûteuses, etc., entravant ainsi l'utilisation et le développement global du logiciel.

Analyse de la segmentation du marché des logiciels d’ingénierie

Par analyse d'application

Des progrès croissants dans les procédures de gestion des produits pour alimenter la croissance du segment des logiciels PLM

En fonction des applications, le marché est segmenté en CAO, PDM, PLM et qualité de conception.

En 2026, le segment PLM représentait la part de marché la plus élevée de 49,19 %. Cela survient alors que la complexité croissante des portefeuilles de produits favorise considérablement l’adoption de logiciels. La demande de progrès constants dans l’expansion de nouveaux produits et les procédures de gestion dans diverses industries contribue aux progrès des logiciels. De plus, l'intégration des concepts de jumeaux numériques dans les applications PLM permet aux entreprises d'optimiser les conceptions, de simuler et d'analyser les performances des produits et de prévoir les besoins de maintenance. De plus, le Cloud PLM permet une collaboration en temps réel entre les équipes en simplifiant l'accès aux données, en réduisant les coûts d'infrastructure et en optimisant les opérations tout au long du cycle de vie du produit.

Par analyse de déploiement

Implémentation croissante de déploiements basés sur le cloud avec une flexibilité améliorée et des coûts réduits pour propulser la demande de produits

En fonction du déploiement, le marché est divisé en cloud et sur site.

Le segment du cloud a dominé le marché avec une part de marché de 71,09 % en 2026 et devrait croître avec le TCAC le plus élevé au cours de la période de prévision. L’impact post-pandémique a contribué à l’adoption plus rapide des solutions basées sur le cloud dans divers secteurs du marché. Par exemple, selon le rapport des experts du secteur sur le cloud (Accenture), 36 % des charges de travail en Europe ont été transférées vers le cloud, tandis que 31 % de la main-d'œuvre aux États-Unis a migré vers des solutions basées sur le cloud. Les solutions basées sur le cloud aident également les entreprises à réduire leurs coûts d'exploitation et à accroître leur flexibilité. Cette adoption croissante de solutions basées sur le cloud a stimulé l'utilisation de logiciels d'ingénierie basés sur le cloud dans différents secteurs.

Par analyse de l’industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment automobile affichera le TCAC le plus élevé en raison de la présence d'un réseau de production mondial sophistiqué

Basé sur l’industrie, le marché est divisé en automobile, aérospatiale et défense, fabrication, soins de santé, semi-conducteurs et électronique, vente au détail et autres.

On estime que le segment automobile aura le TCAC le plus élevé au cours de la période de prévision, car l’industrie présente un potentiel de croissance considérable aux États-Unis et en Europe occidentale. En outre, l’industrie dispose d’un réseau mondial concentré et sophistiqué de production, de coentreprises, de coopératives et d’usines d’assemblage, ce qui crée diverses opportunités pour des solutions avancées sur le marché.

Le segment manufacturier devrait dominer le marché, contribuant à hauteur de 27,05 % à l’échelle mondiale en 2026, en raison de l’augmentation des infrastructures technologiques, des changements économiques et de l’augmentation des investissements, facilitant à terme l’invention de nouveaux produits et maximisant la rentabilité, les marges et les normes de qualité du secteur.

La demande pour ce logiciel gagne également du terrain dans d'autres secteurs, tels quesemi-conducteuret l'électronique, l'automobile et la construction, entre autres, avec ses nouvelles modernisations et mises à niveau.

APERÇU RÉGIONAL

Géographiquement, le marché a été étudié en Amérique du Nord, en Amérique du Sud, en Europe, au Moyen-Orient, en Afrique et en Asie-Pacifique.

Amérique du Nord

North America Engineering Software Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Amérique du Nord représentait 16,89 milliards de dollars, soit 32,00 % du marché mondial, et devrait atteindre 18,31 milliards de dollars en 2026. L’Amérique du Nord représente la part maximale des revenus au cours de la période de prévision. Les principaux acteurs du marché nord-américain des logiciels d’ingénierie font constamment progresser leurs systèmes de modélisation. L'amélioration et l'expansion du portefeuille de produits existant renforcent la position des fournisseurs dans la région. Par conséquent, les principaux acteurs améliorent leurs solutions en s’engageant dans des innovations, des partenariats, des fusions et des acquisitions dans la région. Le marché américain devrait atteindre 12,183 milliards de dollars d’ici 2026. Par exemple,

- En juillet 2023,Oracle a introduit Agile RUP (Release Update Packs), qui comprenait diverses avancées d'Oracle Agile, contenant les types de framework Oracle PLM 9.3.5.0 et 9.3.6.0. Ces nouvelles versions ont permis aux clients de les planifier et de les installer fréquemment pour obtenir les dernières versions et de ne pas attendre les versions planifiées chaque année.

Asie-Pacifique

L’Asie-Pacifique a contribué à hauteur de 23,00 % au marché mondial en 2025, avec une valorisation de 12,29 milliards de dollars, et devrait atteindre 13,78 milliards de dollars en 2026. L’investissement accru des gouvernements et des entreprises privées dans l’adoption de l’IA et du cloud dans toute la région Asie-Pacifique accroît la demande pour ces solutions logicielles. De nombreuses initiatives, telles que la Southeast Asian Manufacturing Alliance (SMA) et le Regional Comprehensive Economic Partnership (RCEP), associent les entreprises à des partenaires de confiance pour naviguer et faire progresser positivement la diversité de la région de l’Asie du Sud-Est. Ces facteurs contribuent à la croissance du marché des logiciels d’ingénierie dans la région. Le marché japonais devrait atteindre 2,348 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 3,316 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 2,178 milliards de dollars d'ici 2026.

Europe

Le marché européen a généré 14,5 milliards de dollars en 2025, ce qui représente 27,00 % du paysage du marché mondial, et devrait atteindre 15,94 milliards de dollars en 2026. Grâce à la présence d'acteurs de premier plan en Europe, tels que Siemens, Dassault Systèmes, SAP SE et Hexagon, entre autres, la région a connu des progrès substantiels sur le marché. Industrie 4.0, une initiative stratégique nationale du gouvernement et du ministère de l'Économie et de l'Énergie (BMWI), met l'accent sur la numérisation, l'interconnexion des produits, la chaîne de valeur et les modèles commerciaux. Ces facteurs devraient accroître les différents rôles dans fabrication intelligenteusines de la région. Le marché britannique devrait atteindre 3,572 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 3,949 milliards de dollars d'ici 2026.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique était évalué à 5,23 milliards de dollars en 2025, soit 10,00 % du chiffre d’affaires mondial, et devrait atteindre 5,8 milliards de dollars en 2026. Le marché du Moyen-Orient et de l’Afrique devrait connaître des progrès modérés au cours de la période de prévision. L’adoption croissante des appareils IA et IoT devrait offrir des opportunités de croissance lucratives sur le marché régional. La région connaît également une adoption maximale de ces logiciels dans les secteurs de l'industrie manufacturière et de l'automobile, avec une infrastructure technologique accrue, des changements économiques et des investissements croissants contribuant à la demande croissante pour de tels logiciels.

l'Amérique latine

Le marché en Amérique latine a atteint 4,15 milliards de dollars en 2025, soit 8,00 % du chiffre d'affaires total du marché, et devrait atteindre 4,53 milliards de dollars en 2026.

Amérique du Sud

En Amérique du Sud, les technologies numériques sont de plus en plus acceptées dans les secteurs des entreprises et des gouvernements, tels que les soins de santé, la construction, l’industrie manufacturière et autres. Dans le secteur de la e-santé, le big data médical et l’IA sont utilisés pour développer des modèles prédictifs et de nouveaux médicaments. L’adoption de la technologie cloud dans divers secteurs industriels se développe avec l’essor de la région. Les gouvernements d’Amérique du Sud investissent dans la numérisation et encouragent les entreprises du monde entier à s’associer avec des entreprises de la région. Tous ces facteurs contribuent à la demande de logiciels dans la région.

Liste des entreprises clés sur le marché des logiciels d’ingénierie

Les principaux acteurs se concentrent sur leur expansion mondiale pour renforcer leurs positions sur le marché

Les principaux acteurs des logiciels d'ingénierie souhaitent développer des solutions d'ingénierie dans de nombreux secteurs, tels que la fabrication, la vente au détail, l'automobile, la construction, les semi-conducteurs et l'électronique. Obtenir des fonds pour mettre à niveau les solutions avec les nouvelles technologies est l’une des principales approches mises en œuvre par les entreprises. De même, les acteurs du marché forment stratégiquement des alliances et collaborent dans le monde entier pour une expansion mondiale.

Liste des principales entreprises profilées :

- Autodesk Inc.(NOUS.)

- Dassault Systèmes (France)

- CTP(NOUS.)

- Siemens SA(Allemagne)

- SAP SE (Allemagne)

- Aras(NOUS.)

- Centric Software, Inc. (États-Unis)

- Société Oracle(NOUS.)

- Hexagon AB (Suède)

- ComplianceQuest (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Janvier 2024 :Esri a annoncé un partenariat avec Autodesk dans le but d'intégrer les couches ArcGIS Living Atlas of the World et ArcGIS Basemaps dans les produits Autodesk. Les couches ArcGIS Living Atlas of the World et ArcGIS Basemaps seront disponibles dans la suite de produits Autodesk pour fournir des données géospatiales issues de la plus grande collection d'informations géographiques mondiales.

- Décembre 2023 :JSOL Corporation s'est associé à la division Manufacturing Intelligence d'Hexagon pour développer le prototype virtuel de groupes motopropulseurs électrifiés grâce à une simulation multiphysique. Le partenariat vise à offrir aux clients du monde entier des prototypes virtuels hautement productifs et précis de systèmes électromécaniques difficiles.

- Décembre 2023 :Aras et AVEVA, une société de logiciels industriels, ont collaboré avec McDermott, une société d'approvisionnement en construction et en ingénierie, pour évaluer un nouvel outil de gestion du cycle de vie des actifs (ALM) et PLM pour les divisions pétrolières, gazières, énergétiques et nucléaires. L'objectif des tests du logiciel ALM est de limiter les risques et les coûts du cycle de vie du projet en améliorant la traçabilité, la prise de décision et la collaboration en milieu industriel.

- Octobre 2023 :PTC a collaboré avec le groupe Volkswagen pour intégrer Codebeamer de PTC, une solution de gestion du cycle de vie des applications (ALM), afin d'adopter le logiciel du groupe Volkswagen pour les véhicules électriques de nouvelle génération.

- Octobre 2023 :Autodesk a acquis FlexSim, un fournisseur de technologie de simulation, en intégrant la technologie de simulation d'usine de FlexSim aux solutions de conception d'usine d'Autodesk et en fournissant aux utilisateurs des scénarios d'implantation, une analyse approfondie des modèles et une simulation de processus qui permettent aux opérateurs d'usines et de centres logistiques d'améliorer leurs processus. Grâce à cette acquisition, FlexSim intégrera Autodesk Fusion, qui comprend les logiciels de CAO, CAM, PLM, IAO, de conception de PCB et MES, dans une solution cloud unique.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse approfondie du marché et met l’accent sur les aspects clés tels que les types de produits/services, les principales entreprises et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. En plus des facteurs mentionnés ci-dessus, le rapport intègre plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,5 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par candidature

Par déploiement

Par industrie

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché devrait atteindre 120,74 milliards de dollars d’ici 2034.

En 2025, le marché était évalué à 53,07 milliards de dollars.

Le marché devrait croître à un TCAC de 9,5 % au cours de la période de prévision.

Sur la base des applications, le segment PLM devrait dominer le marché au cours de la période de prévision.

L’adoption croissante de technologies de haute technologie, telles que la modélisation 3D et la numérisation, est le facteur clé de la croissance du marché.

Autodesk Inc., PTC, SAP SE, Siemens Ltd., Dassault Systèmes, Oracle Corporation, Aras Corporation et Centric Software, Inc. sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la part de marché la plus élevée.

Par secteur, le segment automobile devrait croître au TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 149

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés