Taille du marché de l’affacturage, part et analyse de l’industrie, par type d’affacturage (national et international), par type d’accord (recours et sans recours), par fournisseur (banque et NBFC), par utilisateur final (fabrication, transport et logistique, soins de santé, construction et autres) et prévisions régionales, 2026-2034

Taille du marché des services d’affacturage et aperçu de l’industrie

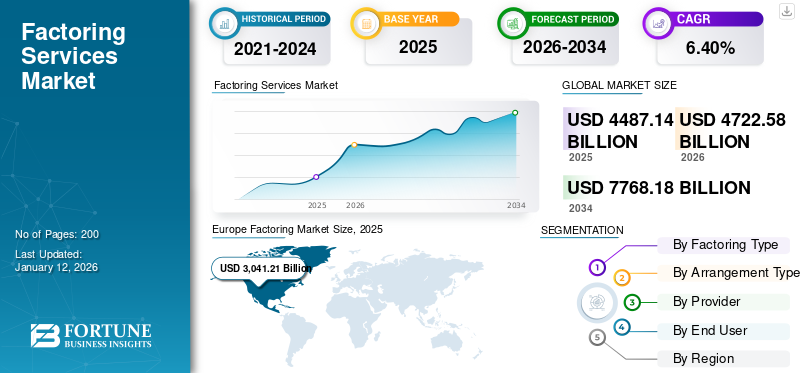

La taille du marché mondial de l’affacturage était évaluée à USD4 487,14milliards en 2025 et devrait passer de USD4 722,58milliards en 2026 en USD7 768,18milliards d’ici 2034, affichant un TCAC de6,40%pendant la période de prévision. L'Europe a dominé le marché avec une part de67,80%en 2025.

Le marché fait référence au service financier dans lequel les entreprises vendent leurs comptes clients à un tiers (un factor) pour accéder à un fonds de roulement immédiat et améliorer leurs flux de trésorerie. Il joue un rôle essentiel dans le soutien aux petites et moyennes entreprises (PME) en offrant une alternative aux prêts bancaires traditionnels, en particulier dans les secteurs où les cycles de paiement sont plus longs. L'affacturage aide les entreprises à maintenir leurs liquidités, à gérer leurs dépenses opérationnelles et à investir dans la croissance en débloquant les fonds bloqués dans les factures impayées. Avec la numérisation croissante des services financiers, le marché a connu des progrès tels que l'évaluation automatisée du risque de crédit et l'intégration avec les systèmes d'entreprise. Si la pandémie de COVID-19 a perturbé les opérations commerciales et les cycles de trésorerie, elle a également ouvert la porte à des options de financement flexibles qui ont accru le recours à l’affacturage pour aider les entreprises à atteindre la viabilité financière.

Des acteurs clés du marché tels que HSBC, BNP Paribas Factor et Deutsche Bank investissent massivement dans l'automatisation, l'infrastructure cloud et les outils centrés sur le client pour rationaliser les opérations et offrir des services à valeur ajoutée.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE L’AFFACTORING

- Taille du marché en 2025 : 4 487,14 milliards de dollars

- Taille du marché en 2026 : 4 722,58 milliards de dollars

- Taille du marché prévue pour 2034 : 7 768,18 milliards de dollars

- TCAC : 6,40 % de 2026 à 2034

- L'Europe dominait le marché de l'affacturage avec une part de 67,80 % en 2025.

- Le segment domestique devrait représenter 74,89 % du marché en 2026.

- Le segment de l’affacturage sans recours devrait détenir une part de marché de 54,10 % en 2026.

Amérique du Nord

L’Amérique du Nord a atteint 798,71 milliards USD en 2025, avec une part de marché de 17,80 %, et devrait atteindre 842,29 milliards USD en 2026, grâce à l’adoption croissante de solutions de financement de créances basées sur la fintech.

Europe

L'Europe a généré 3 041,21 milliards de dollars en 2025, soit 67,80 % des revenus mondiaux, et devrait atteindre 3 195,02 milliards de dollars en 2026, soutenue par une infrastructure financière solide et des réseaux commerciaux établis.

Asie-Pacifique

L’Asie-Pacifique a enregistré 424,90 milliards de dollars en 2025 et devrait atteindre 451,55 milliards de dollars en 2026, alimentée par la numérisation rapide, la croissance des PME et la demande croissante de solutions de fonds de roulement.

NOUS.

Le marché devrait atteindre 3 784,02 milliards de dollars d’ici 2026, soutenu par un secteur commercial solide et l’adoption croissante d’alternatives de financement flexibles.

Japon

Le marché devrait atteindre 39,26 milliards de dollars d'ici 2026, grâce au recours croissant au financement des créances et à la modernisation continue des services financiers.

En savoir plus

DYNAMIQUE DU MARCHÉ

Tendances du marché de l’affacturage

La transformation numérique croissante et l’intégration Fintech stimulent l’évolution du marché

La transformation numérique des services financiers a considérablement influencé le marché, accélérant l’adoption de plateformes basées sur le cloud et d’outils d’évaluation des risques basés sur l’IA. Traditionnellement, l'affacturage manuel et lourd en documents est révolutionné par l'intégration de la blockchain pour la vérification des factures en temps réel,intelligence artificiellepour une notation de crédit dynamique et des processus automatisés d'intégration des clients. Ces innovations permettent des transactions plus rapides et plus sécurisées et réduisent les frais généraux opérationnels des sociétés d'affacturage. Les plateformes Fintech jouent un rôle essentiel dans la refonte du paysage de l’affacturage en offrant une connectivité transparente entre les acheteurs, les fournisseurs et les institutions financières. Ce facteur conduit à une plus grande transparence, à une meilleure gestion des liquidités et à une meilleure prise de décision.

Facteurs du marché

La demande croissante de fonds de roulement parmi les PME stimule l’adoption de l’affacturage dans tous les secteurs

La demande croissante de solutions de financement à court terme parmi les petites et moyennes entreprises (PME) stimule la croissance du marché de l’affacturage. Le financement bancaire traditionnel peut s'avérer difficile en raison d'exigences strictes en matière de garanties et de processus de financement longs. Les PME ont donc recours à l'affacturage. Ce processus fournit immédiatement de la trésorerie aux PME en convertissant les comptes clients en fonds liquides, contribuant ainsi à maintenir la continuité des activités, à investir dans la croissance, à financer leur cycle de stocks et à disposer d'une meilleure liquidité.

La croissance significative des plateformes de commerce numérique et de commerce électronique a également accru la demande d’affacturage de factures, en particulier dans les chaînes logistiques de fabrication, de vente au détail et de biens de consommation. Les solutions d'affacturage qui s'intègrent aux systèmes ERP et utilisent les données de facturation en temps réel permettent un décaissement transparent des crédits et améliorent la visibilité des flux de trésorerie pour les entreprises du monde entier.

Restrictions du marché

La complexité réglementaire et le risque de crédit limitent l’expansion du marché dans les économies émergentes

Bien qu’il existe des opportunités de croissance prometteuses, les limites du marché sont largement liées à la fragmentation de la réglementation, à la gestion du risque de crédit et à la culture financière. Les réglementations affectant l’affacturage sont très divergentes et de nombreux pays ne disposent pas de réglementations légales formelles ni de cadre pour les factures électroniques. C’est pourquoi les transactions transfrontalières peuvent être lourdes et juridiquement incertaines, ajoutant complexité et risque. Ce facteur crée un obstacle à l’entrée des sociétés multinationales et limite l’évolutivité d’une entreprise d’affacturage au niveau provincial.

L’affacturage présente un risque de défaut inhérent à l’acheteur. Dans les pays en développement où les conditions économiques sont plus volatiles et la documentation commerciale moins transparente, les sociétés d'affacturage auront soit des prêts non performants et des prêts non performants plus élevés, soit créeront d'importantes réserves de risque pour couvrir leurs expositions de crédit. En outre, l’adoption limitée des technologies de notation de crédit et les écosystèmes de fournisseurs divergents tendent à remettre en cause la souscription, ce qui se traduit par une politique de prêt très conservatrice et une diversification limitée du portefeuille.

Opportunités de marché

L'essor des plateformes d'affacturage numérique et de la finance intégrée pour ouvrir de nouvelles sources de revenus

Le paysage changeant des infrastructures fintech présente plusieurs opportunités pour le secteur de l’affacturage. Les solutions de financement embarquées et de développement d'API permettent aux plateformes tierces (portails de commerce électronique, réseaux de chaîne d'approvisionnement,Logiciel ERP) pour fournir un financement du fonds de roulement au moment de la transaction. Cela permet aux prestataires d'offrir quelque chose de nouveau et d'assurer la distribution de services, en atteignant des marchés généralement sous-desservis et en s'éloignant des canaux bancaires traditionnels.

De plus, la vérification des factures basée sur la blockchain et les moteurs de crédit basés sur l'IA permettent une plus grande confiance, rapidité et évolutivité de l'affacturage transfrontalier. Alors que les volumes du commerce international devraient croître régulièrement au cours de la prochaine décennie, les écosystèmes de financement du commerce numérique constituent un corridor de croissance intéressant pour les entreprises cherchant à servir les PME orientées vers l'exportation, qui recherchent des délais d'exécution plus rapides et moins de risques associés à la fraude.

ANALYSE DE SEGMENTATION

Par type de factorisation

La facilité de conformité et l’atténuation des risques favorisent la domination de l’affacturage national

Par type d’affacturage, le marché est segmenté en national et international.

Le segment domestique devrait détient le marché de l'affacturage le plus élevé avec une part de 74,89 % en 2026. Cette domination est en grande partie due à la facilité de conformité réglementaire, à la diminution des risques de transaction et au confort des entreprises à traiter dans des cadres juridiques et culturels familiers. L'affacturage national est particulièrement favorisé par les petites et moyennes entreprises qui recherchent un financement fiable à court terme dans leur propre pays.

En revanche, le segment international apparaît comme celui qui connaît la croissance la plus rapide. La mondialisation croissante des échanges commerciaux, l’augmentation des transactions transfrontalières et la demande de financement des exportations et des importations propulsent la croissance de l’affacturage international. Alors que de plus en plus d’entreprises s’engagent dans le commerce mondial, elles se tournent vers l’affacturage international pour atténuer les risques de paiement et garantir des flux de trésorerie fluides à travers les frontières.

Par type d'arrangement

La demande de protection contre les risques dans les entreprises conduit à une croissance segmentaire sans recours

Par type d’accord, le marché est segmenté en avec et sans recours.

L'affacturage sans recours devrait est en tête du marché avec une part de 54,10% en 2026. Il séduit de nombreuses entreprises car il les protège du risque de non-paiement des clients, le facteur prédisant le risque de crédit. La protection contre le risque de non-paiement des clients est extrêmement bénéfique en période économique incertaine ou auprès de clients nouveaux et moins établis. À mesure que les entreprises prennent de plus en plus conscience de la gestion des risques, le besoin d’accords sans recours se fait de plus en plus pressant.

L'affacturage avec recours continue d'être un type d'affacturage populaire, en particulier parmi les entreprises axées sur la gestion des dépenses. Cependant, l'affacturage avec recours a des limites, car il n'y a aucune protection en cas de défaut du client ; le client est toujours responsable. En conséquence, même si l’affacturage avec recours continuera de faire partie de l’activité de croissance du marché de l’affacturage en tant que modèle, il diminuera à mesure que le sans recours croît à un rythme plus rapide.

Par fournisseur

Les banques dominent le marché grâce à leurs réseaux solides et à leurs capitaux à faible coût

Par fournisseur, le marché est segmenté en banque et NBFC (Société Financière Non Bancaire).

Les banques devraient détiennent le plus grand marché avec une part de 87,37 % en 2026, car ils occupent une position forte en raison de leurs relations et de leurs réseaux de longue date, de leur capacité à prêter grâce à leur réputation et de leur accès à des capitaux à très faible coût. Les banques sont également idéales pour de nombreuses entreprises à la recherche de solutions d’affacturage.

Cependant, le taux de croissance global le plus élevé sur ce marché est détenu par les sociétés financières non bancaires (NBFC). La croissance des NBFC a été liée à leurs coûts inférieurs, à leur capacité à prendre des décisions plus rapides et à la personnalisation ou à la flexibilité considérable des services, car la concurrence favorise les entreprises plus petites ou plus récentes qui recherchent des alternatives pour obtenir un financement auprès des banques, où elles ont des directives de prêt plus strictes concernant les prêts aux entreprises non bancaires. Non seulement les NBFC profiteront des relations existantes sur leurs marchés locaux, mais leur capacité à tirer parti des solutions numériques pour accroître l'efficacité de tous les aspects de leur processus, combinée à des facteurs tels que l'évolution continue des prêteurs alternatifs, contribuera à accroître l'importance globale de la NBFC dans ce cas.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La demande de fonds de roulement dans les chaînes d’approvisionnement pour stimuler la croissance du segment manufacturier

Par utilisateur final, le marché est segmenté en fabrication, transport et logistique, soins de santé, construction et autres.

Le secteur manufacturier devrait détenir le plus grand marché, avec une contribution de 29,62 % au niveau mondial en 2026, parmi les utilisateurs finaux, car il dépend fortement du fonds de roulement pour gérer de longues chaînes d'approvisionnement, des cycles de production à haut volume et des coûts de stocks. Les fabricants attendent souvent des retards de paiement de la part des acheteurs. L’affacturage constitue donc une option précieuse pour maintenir leurs liquidités et gérer leurs opérations.

Le secteur des services de santé devrait être le segment qui connaît la croissance la plus rapide. Un plus grand nombre de prestataires médicaux, d'hôpitaux et de cliniques exigent plus de flexibilité en matière de financement, car ils reçoivent des retards de paiement de la part des compagnies d'assurance ou des organisations gouvernementales. Le besoin de trésorerie constante pour faire face aux frais d’exploitation et aux opérations d’investissement dans les établissements médicaux soutient leur recours à l’affacturage.

Le secteur du transport et de la logistique représente une part importante du marché, l'affacturage aidant les utilisateurs à gérer les réseaux d'approvisionnement où des déficits de trésorerie surviennent en raison de longs cycles de paiement économiques aux courtiers de fret ou aux expéditeurs. Le secteur de la construction utilise également des services d'affacturage. De nombreux entrepreneurs utilisent cette option de financement pour la facturation par projet ou par étapes, où les paiements sont souvent retardés, principalement en raison de la gestion des flux de trésorerie.

Le segment Autres comprend des secteurs tels que la vente au détail, les services informatiques et le commerce de gros, où les entreprises utilisent l'affacturage pour gérer les défis associés à des tendances saisonnières difficiles de la demande, à des conditions de crédit allongées ou à des périodes de croissance rapide nécessitant une flexibilité dans le financement disponible.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L'AFFACTORING

Europe

Europe Factoring Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe a dominé le marché grâce à une surveillance réglementaire efficace, une infrastructure financière solide et des réseaux commerciaux établis. En 2025, l'Europe représentait 3 041,21 milliards de dollars, soit 67,80 % du marché mondial, et devrait atteindre 3 195,02 milliards de dollars en 2026. La position forte de la région est soutenue par l'intégration économique des États membres de l'UE et l'adoption généralisée de systèmes de crédit structurés qui favorisent le financement basé sur les créances. L’Allemagne, l’Italie, le Royaume-Uni et la France font partie des pays dotés d’industries d’affacturage fortement développées en raison de leurs vastes industries manufacturières et basées sur l’exportation. L’utilisation de technologies financières numériques, notamment la facturation automatisée et les plateformes intégrées à l’ERP, ajoute encore plus d’efficacité et de transparence aux transactions. Grâce à une forte implication des banques et des prestataires non bancaires, l'Europe reste à la pointe de l'innovation, de la conformité et de l'évolutivité sur le marché mondial. Le marché britannique devrait atteindre 325,94 milliards de dollars d'ici 2026, et le marché allemand devrait atteindre 142,11 milliards de dollars d'ici 2026.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L'affacturage est un outil financier courant en France, notamment pour les petites et moyennes entreprises qui cherchent à pérenniser leur trésorerie. Le cadre juridique favorable et le secteur bancaire avancé facilitent l'affacturage, et les solutions numériques facilitent le concept commercial pour les clients potentiels et les bailleurs de fonds.

Amérique du Nord

L'Amérique du Nord a enregistré un marché de 798,71 milliards de dollars en 2025, soit 17,80 % de la part de marché mondiale, et devrait atteindre 842,29 milliards de dollars en 2026. L'affacturage prend de l'ampleur en Amérique du Nord, les entreprises recherchant de plus en plus d'alternatives de financement flexibles au crédit traditionnel. Aux États-Unis, un secteur commercial fort et la montée en puissance technologie financièreLes plateformes pilotées par les entreprises ont considérablement amélioré l'accès au financement des créances, en particulier pour les entreprises de taille moyenne et orientées vers la croissance. Le marché américain devrait atteindre 3 784,02 milliards de dollars d’ici 2026.

Amérique du Sud

En 2025, le marché sud-américain s'élevait à 131,04 milliards de dollars, soit 2,90 % de la demande mondiale, et devrait atteindre 137,11 milliards de dollars en 2026. En Amérique du Sud, l'affacturage devient une option de financement viable car les entreprises ont des difficultés à accéder au crédit traditionnel. La volatilité économique et l’augmentation des activités commerciales alimentent la demande, tandis que les développements des technologies financières rendent le service plus accessible aux marchés mal desservis.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentaient 91,27 milliards de dollars en 2025, soit 2,00 % de la part de marché mondiale, et devraient atteindre 96,62 milliards de dollars en 2026. L’affacturage est de plus en plus implanté au Moyen-Orient et en Afrique alors que les entreprises recherchent des méthodes fiables pour financer leurs opérations continues et éviter les retards de paiement. La diversification des économies locales, l’augmentation des échanges commerciaux et l’amélioration des infrastructures financières introduisent progressivement la prise en compte des secteurs clés comme voie de financement auxiliaire.

Asie-Pacifique

Le marché de l'Asie-Pacifique a généré 424,9 milliards de dollars en 2025, soit 9,50 % du paysage du marché mondial, et devrait atteindre 451,55 milliards de dollars en 2026. En Asie-Pacifique, l'affacturage est désormais une approche pertinente pour les entreprises qui souhaitent gérer leurs créances et équilibrer leurs liquidités dans une région où les économies sont parmi les plus dynamiques. Les technologies émergentes, la numérisation croissante de tout, l’accent continu mis sur les petites et moyennes entreprises (PME) et les innovateurs poussent le marché vers des solutions de financement technologiques plus modernes. Le marché japonais devrait atteindre 39,26 milliards USD d'ici 2026, le marché chinois devrait atteindre 56,39 milliards USD d'ici 2026 et le marché indien devrait atteindre 30,28 milliards USD d'ici 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les initiatives de transformation numérique stimulent l’innovation opérationnelle et la réduction des risques dans le financement des créances

Le marché est très compétitif et combine des institutions bancaires réputées et des institutions de services financiers spécialisées. Parmi les principaux acteurs du secteur figurent BNP Paribas, Société Générale, Deutsche Bank, HSBC, Citibank, UniCredit et Crédit Agricole, ainsi que des sociétés d'affacturage dédiées telles que Bibby Financial Services, Hitachi Capital et Eurobank Factors. Ces institutions offrent une variété de solutions de financement de créances dans tous les secteurs et tailles d'entreprises. De nombreux joueurs se concentrent surtransformation numérique, comme l'IA, la blockchain et l'intégration ERP, pour innover sur le plan opérationnel, réduire les risques et mieux gérer les flux de trésorerie. D'autres approches pour développer la position et la portée de leur marché comprennent des partenariats stratégiques, le ciblage de l'expansion sur les marchés émergents et la création de nouvelles capacités fintech.

Longue liste des entreprises étudiées (y compris, mais sans s'y limiter)

- Facteur BNP Paribas(France)

- Société Générale(France)

- Crédit Agricole (France)

- UniCrédit(Italie)

- Banque Allemande(Allemagne)

- HSBC Global Trade and Receivables Finance (Royaume-Uni)

- Citibank (États-Unis)

- Banco Santander S.A. (Espagne)

- Facteurs eurobancaires(Grèce)

- CaixaBank (Espagne)

- Banque Raiffeisen Factor (Autriche)

- Bibby Financial Services (Royaume-Uni)

- JP Morgan Chase (États-Unis)

- Wells Fargo Capital Finance (États-Unis)

- American International Group (AIG) (États-Unis)

- ING Commercial Finance (Pays-Bas)

- Banque chinoise de construction (Chine)

- Banque industrielle et commerciale de Chine (ICBC) (Chine)

- Groupe financier Mizuho (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2025 : Lenvi a collaboré avec la plateforme ANACONDA d'e-trusco pour combiner la surveillance continue des risques et la vérification des factures pour les portefeuilles de financement de créances, améliorant ainsi la prévention de la fraude et l'efficacité opérationnelle tout au long du processus de prêt.

- Février 2025 : Lenvi s'est associé à QUALCO pour intégrer sa solution de facteurs de risque dans la plateforme ProximaPlus de QUALCO, améliorant ainsi la surveillance des risques en temps réel, la détection des fraudes et la notation automatisée des risques pour les portefeuilles de créances et de financement de la chaîne d'approvisionnement, aidant ainsi les prêteurs à améliorer la gestion des risques et la conformité.

- Décembre 2024 : Société Générale Factoring s'associe à la fintech CRX Markets pour améliorer les offres de financement de la supply chain en Europe. Le partenariat intègre la plateforme numérique de CRX Markets et l'expertise financière de la Société Générale, visant à simplifier et à faire évoluer les solutions de fonds de roulement pour les grandes entreprises clientes, à supprimer les barrières à l'entrée et à améliorer l'efficacité.

- Février 2024 : Tradewind Finance a étendu une facilité d'affacturage de 38 millions de dollars à un fabricant d'acier européen, permettant ainsi le financement de sa plus grande expédition à ce jour, soit près de 16 millions de dollars pour un navire complet de billettes carrées. Cette décision accentue l'engagement de Tradewind à soutenir le secteur des matières premières et à adapter les solutions de financement à la croissance de la clientèle.

- Mars 2023 : BNP Paribas a collaboré avec la fintech Hokodo pour lancer une solution numérique Acheter maintenant, payer plus tard pour les transactions B2B, offrant des vérifications de crédit, un financement et une gestion des risques instantanés pour prendre en charge des conditions de paiement flexibles pour les vendeurs professionnels.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, le type d’affacturage et les principaux utilisateurs finaux du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,40% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de factorisation

Par type d'arrangement

Par fournisseur

Par utilisateur final

Par région

|

|

Entreprises présentées dans le rapport |

BNP Paribas Factor (France), Société Générale (France), Crédit Agricole (France), UniCredit (Italie), Deutsche Bank (Allemagne), HSBC Global Trade and Receivables Finance (Royaume-Uni), Citibank (États-Unis), Banco Santander S.A. (Espagne), Eurobank Factors (Grèce), ING Commercial Finance (Pays-Bas) |

Questions fréquentes

Le marché mondial devrait atteindre 7 768,18 milliards de dollars d’ici 2034.

En 2025, le marché mondial de l’affacturage était évalué à 4 487,14 milliards de dollars.

Le marché devrait croître à un TCAC de 6,40 % au cours de la période de prévision.

Le segment domestique est en tête du marché en termes de part de marché.

La demande croissante de fonds de roulement parmi les PME est un facteur clé qui stimule l’adoption du marché et la croissance dans tous les secteurs.

HSBC, BNP Paribas Factor et Deutsche Bank sont les principaux acteurs du marché.

L’Europe détient la part de marché la plus élevée.

Par utilisateur final, le segment manufacturier est en tête du marché en termes de part

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.