Taille du marché des avions de chasse, part et analyse de l’industrie, par classe de plate-forme (chasseur léger, chasseur moyen et chasseur lourd), par propulsion (monomoteur et bimoteur), par type (attaque légère, guerre électronique, chasseur multirôle, entraîneur et autres), par décollage et atterrissage (décollage et atterrissage conventionnels, décollage et atterrissage courts, décollage et atterrissage verticaux) et prévisions régionales, 2026-2034

Taille du marché des avions de chasse et perspectives d’avenir

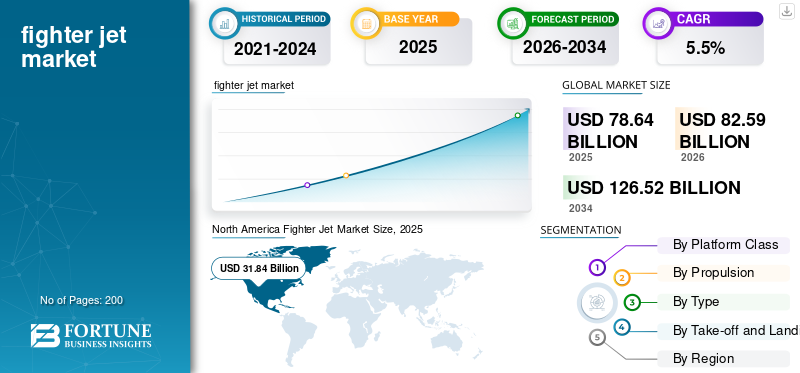

La taille du marché mondial des avions de combat était évaluée à 78,64 milliards USD en 2025. Le marché devrait passer de 82,59 milliards USD en 2026 à 126,52 milliards USD d’ici 2034, avec un TCAC de 5,5 % au cours de la période de prévision.

Le marché mondial représente un segment critique de l’industrie aérospatiale et de défense, motivé par le besoin continu des pays de moderniser leurs capacités de combat aérien et de maintenir leur supériorité aérienne stratégique. Les gouvernements du monde entier investissent dans des plates-formes aéronautiques de nouvelle génération dotées de fonctionnalités avancéesavionique, technologies furtives, vitesses supersoniques et systèmes de munitions à guidage de précision. Les tensions géopolitiques, l’évolution des menaces et l’augmentation des budgets de défense façonnent collectivement les décisions d’achat au sein des forces aériennes établies et des puissances militaires émergentes. Le marché englobe un large éventail de types d'avions, notamment des chasseurs multirôles, des avions à réaction de supériorité aérienne et des plates-formes d'attaque au sol développées dans le cadre de programmes nationaux ainsi que de partenariats internationaux et d'accords d'exportation.

Les principaux acteurs du marché sont Lockheed Martin Corporation, The Boeing Company, Dassault Aviation SA, Saab AB, BAE Systems plc, Airbus SE, Leonardo S.p.A., United Aircraft Corporation, Aviation Industry Corporation of China (AVIC) et Hindustan Aeronautics Limited (HAL). Ces sociétés rivalisent grâce à une intégration avancée de la furtivité et de l'avionique, des capacités de combat multirôles étendues, des performances poussée/poids supérieures, des systèmes de fusion de radars et de capteurs de nouvelle génération et des modèles de partenariat de défense sur mesure conçus pour la supériorité aérienne, les missions de frappe, l'appui aérien rapproché et la dissuasion stratégique sur les marchés de défense nationaux et alliés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES AVIONS DE CHASSE

Faire progresser les capacités de furtivité, de fusion de capteurs et de guerre numérique pour redéfinir le développement des avions de combat modernes

Une tendance dominante qui remodèle le marché est l’intégration rapide de l’architecture furtive, des radars à réseau actif à balayage électronique (AESA) et de la fusion de capteurs basée sur l’intelligence artificielle au sein des plates-formes de nouvelle génération. Les forces aériennes du monde entier donnent la priorité aux avions capables d’opérer dans des environnements électromagnétiques contestés, d’exécuter des engagements au-delà de la portée visuelle et de réseauter de manière transparente au sein d’écosystèmes de combat interarmées. L’essor des programmes de combat de sixième génération, des concepts d’ailiers fidèles sans pilote et de la compatibilité des armes à énergie dirigée reflète un changement fondamental vers des avions de combat multi-domaines connectés numériquement qui prolongent la létalité tout en réduisant la charge cognitive du pilote et en augmentant la capacité de survie des missions.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tensions géopolitiques croissantes et mandats de modernisation de la défense pour alimenter l’approvisionnement en produits

L’escalade des rivalités géopolitiques, des conflits territoriaux et la résurgence de la concurrence entre grandes puissances poussent les pays à accélérer leurs investissements dans des capacités avancées de combat aérien, propulsant ainsi la croissance du marché des avions de combat. Les gouvernements augmentent les budgets de défense en mettant particulièrement l’accent sur le remplacement des plates-formes obsolètes et sur l’atteinte de la parité ou de la supériorité technologique sur les adversaires potentiels. Les engagements des membres de l’OTAN, la dynamique de sécurité dans la région Indo-Pacifique et les équilibres de puissance au Moyen-Orient génèrent des cycles d’approvisionnement soutenus. De plus, l'efficacité démontrée de la puissance aérienne de précision dans les conflits modernes renforce la demande institutionnelle de chasseurs capables d'intégrer des munitions avancées,guerre électroniquesystèmes et renseignements en temps réel sur le champ de bataille dans des cadres opérationnels interarmées et de coalition.

RESTRICTIONS DU MARCHÉ

Les coûts prohibitifs de développement et de cycle de vie pourraient entraver les décisions d’acquisition d’avions

Les coûts exceptionnellement élevés associés à la conception, au développement, à la production et à l’entretien des avions de combat avancés représentent un frein fondamental à l’expansion du marché. Les plates-formes de cinquième génération nécessitent des investissements substantiels dans l’achat d’unités et sur des décennies de maintenance, de mises à niveau, de formation des pilotes et de support de la chaîne d’approvisionnement. Les budgets de défense plus modestes des pays en développement limitent leur capacité à s’engager dans des plates-formes haut de gamme, retardant souvent les délais de modernisation ou recherchant des alternatives de niveau inférieur. Les dépassements de budget et les retards dans les calendriers des principaux programmes d’avions de combat érodent encore davantage la confiance en matière d’acquisition, incitant les gouvernements à réévaluer les quantités achetées ou à prolonger la durée de vie des flottes existantes plutôt que de procéder à de nouveaux contrats d’avions.

OPPORTUNITÉS DE MARCHÉ

Programmes de modernisation de la flotte et initiatives de fabrication de défense autochtone pour ouvrir de nouvelles frontières de croissance

Des opportunités de marché significatives émergent des programmes de remplacement de flotte à grande échelle et de la volonté croissante du gouvernement de développer les capacités de chasseurs locaux. Les pays d’Asie, du Moyen-Orient et d’Europe de l’Est accélèrent leurs décisions d’approvisionnement pour remplacer les plates-formes vieillissantes de l’ère soviétique et occidentales par des avions technologiquement supérieurs. Les investissements parallèles dans les bases industrielles aérospatiales nationales à travers des programmes tels que le TEJAS Mk-II de l'Inde et le KAAN de la Turquie élargissent le paysage concurrentiel. Les marchés d’exportation de plates-formes multirôles éprouvées restent très lucratifs, les pays alliés recherchant l’interopérabilité, les accords de transfert de technologie et les partenariats de maintien à long terme comme incitations stratégiques.

LES DÉFIS DU MARCHÉ

Des réglementations d’exportation complexes et des alignements géopolitiques pourraient entraver les transactions transfrontalières de chasseurs

Les constructeurs d’avions de combat sont confrontés à des défis considérables pour gérer les sensibilités géopolitiques, les régimes de contrôle des exportations et les exigences de certification des utilisateurs finaux qui régissent les transactions internationales de défense. Les cadres réglementaires tels que les réglementations américaines sur le trafic international d’armes imposent des contrôles stricts sur le transfert de technologie, limitant l’accès au marché pour les acheteurs potentiels et créant des désavantages concurrentiels pour les fabricants occidentaux par rapport à leurs concurrents soumis à moins de restrictions. De plus, l’évolution des alliances diplomatiques, des régimes de sanctions et des processus d’approbation parlementaire introduisent une incertitude considérable dans les délais de passation des marchés. La préférence croissante pour les accords de compensation et les mandats de coproduction complique encore davantage les négociations contractuelles, exigeant un plus grand engagement industriel de la part des exportateurs et augmentant le risque d'exécution des programmes.

Analyse de segmentation

Par classe de plateforme

Élargissement des écarts de capacités et modernisation limitée par le budget pour accélérer la croissance du segment des chasseurs moyens

En fonction de la classe de plate-forme, le marché est segmenté en chasseurs légers, chasseurs moyens et chasseurs lourds.

Le segment des chasseurs moyens représentait la plus grande part de marché en 2025. La demande de produits augmente à mesure que les établissements de défense recherchent des plates-formes rentables qui équilibrent capacité opérationnelle et prix abordable. Les pays dont les budgets d'achat sont limités privilégient de plus en plus les chasseurs moyens offrant une polyvalence multirôle, une empreinte logistique réduite et des coûts de cycle de vie compétitifs, faisant de cette classe de plate-forme un élément central des stratégies de modernisation de la flotte mondiale.

Le segment des chasseurs lourds devrait croître à un TCAC de 5,4 % au cours de la période de prévision.

Par propulsion

Le segment des moteurs bimoteurs a dominé le marché grâce à sa capacité de charge utile améliorée et à sa redondance de poussée.

Basé sur la propulsion, le marché est segmenté en monomoteur et bimoteur.

En 2025, le segment des bimoteurs dominait la part de marché mondiale des avions de combat. Ces avions de combat connaissent une demande accrue en raison de leur redondance de poussée supérieure, de leur portée étendue et de leur capacité de charge utile améliorée, essentielle pour les opérations aériennes de haute intensité. Les forces aériennes opérant dans des environnements maritimes ou expéditionnaires contestés et de longue durée préfèrent systématiquement les configurations bimoteurs, renforçant ainsi l'intérêt en matière d'approvisionnement dans les programmes militaires avancés à l'échelle mondiale.

Le segment des monomoteurs devrait croître à un TCAC de 5,6 % au cours de la période de prévision.

Par type

Besoin de flexibilité de mission pour propulser la croissance du segment des chasseurs multirôles

En fonction du type, le marché est segmenté en attaque légère, guerre électronique, chasseur multirôle, entraîneur et autres.

Le segment des chasseurs multirôles devrait connaître une part de marché dominante au cours de la période de prévision. Ces chasseurs dominent les priorités en matière d’approvisionnement alors que les forces aériennes recherchent des plates-formes uniques capables d’exécuter des missions de supériorité aérienne, d’attaque au sol, de guerre électronique et de reconnaissance. La polyvalence des avions multirôles maximise le retour sur investissement opérationnel, permettant aux petites forces aériennes de maintenir une capacité de combat complète tout en consolidant la complexité de la flotte et les exigences de maintien en puissance.

Le segment de la gestion de la guerre électronique devrait croître à un TCAC élevé de 7,6 % au cours de la période de prévision.

Par décollage et atterrissage

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Infrastructure d'aérodrome établie et simplicité opérationnelle pour soutenir la croissance du segment de décollage et d'atterrissage conventionnel

Sur la base du décollage et de l'atterrissage, le marché est segmenté en décollage et atterrissage conventionnels, décollage et atterrissage courts et décollage et atterrissage verticaux.

Le segment du décollage et de l'atterrissage conventionnels a dominé la part de marché en 2025. Cette domination est soutenue par l'infrastructure des aérodromes existants, une complexité opérationnelle moindre et une compétence plus large des pilotes. La plupart des forces aériennes opérant à partir de bases terrestres établies continuent de spécifier des configurations CTOL, garantissant ainsi que ce segment conserve la plus grande part des programmes d'acquisition de chasseurs dans le monde.

De plus, le segment des décollages et atterrissages verticaux devrait croître à un TCAC de 6,0 % au cours de la période d’analyse.

Perspectives régionales du marché des avions de chasse

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Fighter Jet Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la part dominante en 2024, avec une valeur de 29,99 milliards de dollars, et a également conservé la première part en 2025, avec une valeur de 31,84 milliards de dollars. L’Amérique du Nord est en tête du marché mondial, grâce aux investissements soutenus des États-Unis dans la défense dans les plates-formes avancées de cinquième génération, aux programmes d’interopérabilité alliés et à la modernisation continue des flottes existantes pour faire face aux menaces stratégiques en constante évolution.

Marché américain des avions de chasse

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 31,69 milliards de dollars en 2026. Le marché est sur le point d’afficher un TCAC d’environ 5,0 % au cours de la période de prévision. Les États-Unis stimulent la demande mondiale grâce à des achats soutenus de F-35, à des investissements dans la domination aérienne de nouvelle génération et à d’importantes ventes militaires alliées à l’étranger soutenant l’interopérabilité entre les pays partenaires de l’OTAN et de l’Indo-Pacifique.

Europe

Le marché européen devrait atteindre 20,13 milliards de dollars en 2026 et assurer la position de troisième plus grande région du marché. La demande de produits en Europe augmente fortement en raison des engagements de dépenses de l'OTAN, des besoins de remplacement de la flotte et de l'urgence créée par les crises régionales.sécuritéchangements, les pays investissant massivement dans les plates-formes nationales et les programmes d’approvisionnement alliés.

Marché des avions de chasse au Royaume-Uni

On estime que le marché britannique atteindra une valeur d’environ 2,74 milliards de dollars en 2026 et affichera un TCAC d’environ 5,1 % sur la période de prévision. Le Royaume-Uni investit de manière significative dans la modernisation des chasseurs grâce à l’expansion de sa flotte de F-35B et à sa participation active au programme Tempest de sixième génération, renforçant ainsi son engagement à maintenir la supériorité du combat aérien en première ligne.

Marché des avions de chasse en Allemagne

Le marché allemand devrait atteindre environ 3,77 milliards de dollars en 2026. Le marché allemand évolue grâce à la modernisation de la flotte d'Eurofighter Typhoon et à son engagement dans le programme Future Combat Air System, reflétant les obligations plus larges de l'OTAN et les priorités de réinvestissement de la défense nationale.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait atteindre une valorisation de 21,73 milliards USD d’ici 2026 et enregistrer un TCAC de 5,3 % au cours de la période de prévision. Ce marché régional se développe à un rythme modéré, propulsé par l’escalade des tensions territoriales, l’augmentation des budgets de défense et d’ambitieux programmes de développement de chasseurs locaux en Chine, en Inde, au Japon, en Corée du Sud et en Australie.

Marché chinois des avions de combat

Le marché chinois devrait devenir l’un des plus grands marchés de la région Asie-Pacifique, avec des revenus estimés à environ 8,41 milliards de dollars en 2026. La Chine étend rapidement ses capacités de chasseurs grâce à la production locale de J-20 de cinquième génération et au développement avancé de plates-formes navales J-35, soutenues par des objectifs ambitieux de modernisation militaire et des ambitions croissantes de projection de puissance régionale.

Marché japonais des avions de chasse

La valeur du marché japonais est estimée à environ 3,06 milliards de dollars en 2026. Le marché de ce pays devrait afficher un TCAC de 4,3 % au cours de la période de prévision. Le Japon accélère ses investissements dans les avions de combat grâce à l’expansion de sa flotte de F-35 et à son programme de chasseurs de nouvelle génération F-X, mené au niveau national, stimulé par l’évolution des menaces régionales et par le renforcement des engagements de l’alliance de défense avec les États-Unis.

Marché des avions de chasse en Inde

On estime que le marché indien atteindra une valeur d'environ 4,25 milliards de dollars en 2026. Ce marché se développe grâce aux acquisitions de Rafale, au développement du Tejas Mk-II et à la modernisation continue de la flotte dans le cadre de son initiative Atmanirbhar Bharat, qui positionne le pays comme une puissance de fabrication aérospatiale indigène en pleine croissance.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l’Afrique et l’Amérique latine. Ces régions devraient connaître une croissance modérée au cours de la période de prévision. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre respectivement 5,52 milliards de dollars et 1,89 milliard de dollars en 2026. Le reste du marché mondial connaît une activité croissante d'achat d'avions de combat, en particulier au Moyen-Orient et en Amérique latine, où les pays modernisent leurs flottes vieillissantes dans un contexte de dynamique de sécurité régionale et de partenariats de défense diversifiés.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’augmentation de la production furtive et la modernisation de leur flotte pour renforcer leurs positions sur le marché

Le paysage du marché des avions de combat est renforcé par des acteurs clés qui décrivent une évolution des ventes d'avions autonomes vers des écosystèmes aériens de combat à long terme construits autour de la furtivité,fusion de capteurs, systèmes de mission ouverts, intégration d’armes avancées, guerre électronique et modernisation du cycle de vie. Des entreprises telles que Lockheed Martin, Boeing, Dassault Aviation, Saab, BAE Systems, Airbus, Leonardo, UAC, AVIC et Hindustan Aeronautics Limited se concentrent sur l'accélération de la production, les campagnes d'exportation, l'assemblage local, la mise à niveau des systèmes de mission et le développement de chasseurs de nouvelle génération pour garantir des revenus récurrents dans le domaine de la défense. Le programme F-35 de Lockheed Martin reste le point d’ancrage de la demande le plus important, la société faisant état de 191 livraisons de F-35 en 2025, démontrant l’avantage d’échelle de la production de chasseurs de cinquième génération. Boeing positionne le F-15EX autour de la charge utile, de l'autonomie, de l'architecture ouverte, de la guerre électronique et de l'intégration future d'avions de combat collaboratifs, tandis que Dassault profite de la dynamique des exportations de Rafale pour approfondir son carnet de commandes, soutenu par 21 livraisons de Rafale en 2024 et la poursuite des commandes internationales.

LISTE DES PRINCIPALES ENTREPRISES D'AVIONS DE CHASSE PROFILÉES

- Société Lockheed Martin(NOUS.)

- La société Boeing(NOUS.)

- Dassault Aviation SA(France)

- Saab AB(Suède)

- BAE Systems SA(ROYAUME-UNI.)

- Airbus SE (Pays-Bas)

- Leonardo S.p.A.(Italie)

- United Aircraft Corporation (UAC) (Russie)

- Société de l'industrie aéronautique de Chine (AVIC) (Chine)

- Hindustan Aeronautics Limited (HAL)(Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2026 :Israël a étendu les capacités de sa flotte de F-35I Adir, d'une valeur de 34 millions de dollars, avec un nouveau contrat avionique avec Elbit Systems.

- Mai 2026 :Le gouvernement indien a finalisé la lettre de demande (LoR) pour un programme massif de 39 milliards de dollars visant à acquérir 114 avions Rafale.

- Mai 2026 :Dassault Aviation et Tata Advanced Systems Limited (TASL) ont finalisé des accords de transfert de production pour fabriquer des sections de fuselage du Rafale en Inde, dont la production débutera en 2028.

- Avril 2025 :L'Inde a signé un accord d'un milliard de dollars avec les États-Unis pour 113 moteurs GE destinés à propulser ses avions de combat nationaux Tejas Mk1A.

- Mars 2025 :Le département américain de l'Air Force a attribué à Boeing le contrat de développement d'ingénierie et de fabrication pour la plate-forme NGAD de nouvelle génération (désignée sous le nom de F-47).

COUVERTURE DU RAPPORT

Le rapport d’étude de marché propose une analyse détaillée des tendances émergentes et des technologies rapidement adoptées dans l’industrie dans les régions clés. Le rapport décrit les facteurs clés qui stimulent la croissance du marché et discute des défis d’expansion, fournissant ainsi une image détaillée du paysage de l’industrie des avions de combat. L'étude met également en évidence les progrès récents visant à aider les parties prenantes à prendre des décisions éclairées.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,5 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par classe de plate-forme, par propulsion, par type, par décollage et atterrissage et région |

| Par classe de plateforme |

|

| Par propulsion |

|

| Par type |

|

| Par décollage et atterrissage |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 78,64 milliards de dollars en 2025 et devrait atteindre 126,52 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 31,84 milliards de dollars.

Le marché devrait afficher un TCAC de 5,5 % au cours de la période de prévision 2026-2034.

Par classe de plate-forme, le segment des chasseurs moyens était en tête du marché en 2025.

Les tensions géopolitiques croissantes et les mandats de modernisation de la défense sont des facteurs clés qui alimentent la croissance du marché.

Lockheed Martin Corporation (États-Unis), The Boeing Company (États-Unis), Dassault Aviation SA (France), Saab AB (Suède), BAE Systems plc (Royaume-Uni) et Hindustan Aeronautics Limited (HAL) (Inde) sont des acteurs majeurs sur le marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.