Taille du marché de l’optimisation des itinéraires de vol, part et analyse de l’industrie, par composant (logiciel et service), par déploiement (sur site et basé sur le cloud), par utilisateur final (compagnies aériennes commerciales, avions d’affaires et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

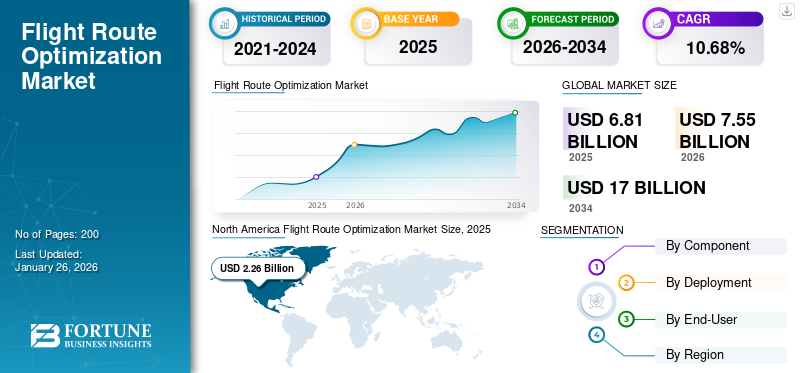

La taille du marché mondial de l'optimisation des itinéraires de vol était évaluée à 6,81 milliards USD en 2025. Le marché devrait passer de 7,55 milliards USD en 2026 à 17,00 milliards USD d'ici 2034, avec un TCAC de 10,68 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché de l'optimisation des itinéraires aériens avec une part de marché de 33,13 % en 2025.

L'optimisation des itinéraires de vol se concentre sur l'amélioration de l'efficacité des opérations aériennes grâce à des solutions logicielles avancées. Cela implique l’utilisation d’algorithmes sophistiqués et d’analyses de données pour déterminer les chemins les plus efficaces que les avions peuvent emprunter lors de voyages longs. Ce processus vise à réduire la consommation de carburant et les coûts opérationnels et à améliorer la sécurité et le respect des exigences réglementaires. Les compagnies aériennes adoptent de plus en plus des logiciels avancés de planification d'itinéraires pour améliorer l'efficacité de leur flotte, optimiser les horaires de vol et maximiser la rentabilité en examinant de nombreux ensembles de données, en prédisant la demande du marché et en évaluant la viabilité des itinéraires. Peu d’acteurs clés du marché incluent Honeywell International Inc. Jeppesen, SITA aviation et entre autres. Les services de vol GoDirect de Honeywell fournissent des solutions avancées avant et en vol, notamment une planification de vol optimisée, des services de trafic aérien et des mises à jour de navigation en temps réel. Jeppesen se spécialise dans la planification de vols optimisée grâce à son logiciel JetPlan, qui calcule des itinéraires efficaces en intégrant des facteurs tels que la météo et le trafic aérien.

Les avantages de la mise en œuvre de systèmes d’optimisation des itinéraires de vol sont divers. Ces solutions permettent aux compagnies aériennes de réduire leurs coûts de carburant en identifiant les itinéraires les plus courts et les plus efficaces, ce qui est particulièrement important compte tenu de la volatilité des prix du carburant. De plus, les itinéraires optimisés contribuent à réduire les émissions de carbone, ce qui correspond à l'intérêt croissant de l'industrie pour la durabilité et la responsabilité environnementale. De plus, l'utilisation des données en temps réel permet aux compagnies aériennes de s'adapter rapidement aux conditions météorologiques changeantes ou aux situations de trafic aérien, améliorant ainsi l'efficacité opérationnelle et la sécurité globales. Avec la transformation numérique au sein de l'industrie aéronautique, l'intégration de technologies, telles queIntelligence artificielle (IA), l'apprentissage automatique (ML) et l'analyse de mégadonnées dans les systèmes d'optimisation des itinéraires de vol amélioreront encore leurs capacités et leur efficacité. Tous ces facteurs contribuent collectivement à la croissance du marché.

La pandémie de COVID-19 a fortement impacté la croissance du marché. Alors que des restrictions et des confinements sur les voyages internationaux ont été mis en œuvre pendant la pandémie, le trafic de passagers a chuté, ce qui a conduit de nombreuses compagnies aériennes à réduire leurs horaires de vol ou à suspendre complètement leurs opérations. Cette baisse significative de la demande a directement affecté le besoin de solutions d’optimisation des itinéraires, car moins de vols ont conduit à moins de recours à des logiciels de planification complexes au plus fort de la pandémie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

APERÇU DU MARCHÉ MONDIAL DE L’OPTIMISATION DES ITINÉRAIRES DE VOL

Taille et prévisions du marché :

- Taille du marché en 2025 : 6,81 milliards USD

- Taille du marché en 2026 : 7,55 milliards de dollars

- Taille du marché prévue pour 2034 : 17,00 milliards de dollars

- TCAC : 10,68 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché de l'optimisation des itinéraires de vol avec une part de 33,13 % en 2025, soutenue par une infrastructure aéronautique technologiquement avancée, une demande croissante en matière de commerce électronique et l'adoption précoce de systèmes d'optimisation basés sur l'IA.

- Par composant, le segment des logiciels détenait la plus grande part de marché en 2024 en raison de la demande croissante d’analyses en temps réel et de planification de trajectoires de vol basée sur l’IA.

- En termes de déploiement, le segment basé sur le cloud devrait connaître le TCAC le plus élevé au cours de la période de prévision, en raison de l'évolutivité, de la rentabilité et de la facilité d'intégration.

Faits saillants du pays :

- États-Unis : la forte présence des géants de l’aviation (par exemple Honeywell, Boeing, Jeppesen), associée à une demande croissante de planification d’itinéraires durables et efficaces, soutient la domination du marché.

- Inde : l’expansion de la flotte d’Air India et l’adoption du composant Flight Hour Services-Component (FHS-C) d’Airbus témoignent d’investissements croissants dans des logiciels d’optimisation pour soutenir la croissance rapide de la flotte.

- France : Le groupe Air France-KLM exploite l'IA et l'analyse pour réduire les émissions de CO₂ de 30 % d'ici 2030, reflétant la pression de l'UE en faveur du développement durable et de l'optimisation de la navigation aérienne.

- Allemagne : Lufthansa Systems continue d'investir dans des outils intégrés de planification et d'optimisation des vols, alignés sur les efforts de modernisation de l'espace aérien européen.

- Canada : La participation de Nav Canada à la modernisation du trafic aérien et à l'amélioration de l'efficacité des routes contribue à la demande régionale de technologies d'optimisation.

- Émirats arabes unis : Emirates optimise ses liaisons long-courriers, telles que Dubaï-Johannesburg, pour répondre à la demande croissante tout en garantissant l'efficacité opérationnelle après la pandémie.

Tendances du marché de l’optimisation des itinéraires de vol

L’introduction des technologies d’IA est une tendance importante du marché

Les principales tendances qui façonnent ce marché incluent l’intégration de l’IA et du ML, qui permettent aux compagnies aériennes d’analyser de grandes quantités de données rapidement et avec précision, conduisant ainsi à une planification et une exécution plus efficaces des vols. Ces technologies améliorent les processus décisionnels en fournissant des informations en temps réel sur les conditions météorologiques, le trafic aérien et d'autres facteurs qui influencent l'itinéraire des vols.

L’une des tendances les plus significatives est l’utilisation de solutions logicielles basées sur l’IA qui automatisent et optimisent la planification des itinéraires. Par exemple, des sociétés comme Airspace Intelligence ont développé des outils, comme Flyways, qui utilisentapprentissage automatiquealgorithmes pour analyser les données historiques et en temps réel. Ce logiciel peut suggérer des trajectoires de vol optimales en fonction de divers paramètres, notamment la configuration des vents et la congestion du trafic aérien. En mai 2021, lors d’un essai avec Alaska Airlines, les répartiteurs ont accepté 32 % des suggestions du logiciel, démontrant ainsi son potentiel pour améliorer l’efficacité opérationnelle. La capacité d'apprentissage continu de ces systèmes leur permet de s'adapter au fil du temps, améliorant ainsi leurs recommandations basées sur les décisions passées prises par les opérateurs humains.

Les systèmes d’IA peuvent ajuster les itinéraires en temps réel en fonction de conditions changeantes, telles que des événements météorologiques inattendus ou des restrictions de l’espace aérien. Cette adaptabilité améliore non seulement le rendement énergétique, mais réduit également les retards, contribuant ainsi à une expérience de voyage plus fiable pour les passagers. La capacité de traiter rapidement de grands ensembles de données permet aux compagnies aériennes de réagir rapidement aux circonstances imprévues, garantissant ainsi que les itinéraires restent optimaux même dans des environnements dynamiques.

Étude de cas

Partenariat d'Alaska Airlines avec Airspace Intelligence

En mai 2021, Alaska Airlines s'est associée à Airspace Intelligence pour utiliser sa plateforme innovante, Flyways AI, révolutionnant les opérations aériennes grâce à l'IA et au ML.

Principales caractéristiques de l'IA Flyways

Flyways AI analyse en permanence tous les vols réguliers et actifs à travers les États-Unis, identifiant les itinéraires optimaux qui évitent les turbulences et les embouteillages. La plateforme exploite de nombreux ensembles de données, notamment les conditions météorologiques, les volumes de trafic aérien et les contraintes de l'espace aérien, pour générer des itinéraires de vol optimisés.

Impact sur l’efficacité énergétique et la durabilité :

Au cours des six premiers mois de tests, le système a identifié des réductions potentielles du kilométrage et de la consommation de carburant pour 64 % des vols principaux de la compagnie aérienne. Les répartiteurs ont mis en œuvre 32 % de ces recommandations, démontrant la valeur accordée aux informations basées sur l'IA. En conséquence, Alaska Airlines a économisé 480 000 gallons de carburant et évité environ 4 600 tonnes d’émissions de carbone au cours de cette période. Entre janvier et septembre 2022, Flyways AI a contribué à un gain de temps moyen de 2,7 minutes par vol. De plus, en août 2024, Alaska Airlines a renouvelé son partenariat avec Airspace Intelligence, renforçant ainsi son engagement à utiliser l'IA pour l'efficacité opérationnelle et la durabilité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Marché Pilotes

Augmentation de la volatilité des prix du carburant pour stimuler la croissance du marché

Les fluctuations des prix du carburant ont un impact significatif sur la rentabilité et les coûts opérationnels des compagnies aériennes, faisant de l'efficacité énergétique une priorité absolue pour les compagnies aériennes. Cette volatilité accroît le besoin de solutions efficaces d’optimisation des itinéraires, alors que les compagnies aériennes cherchent à minimiser leur consommation de carburant grâce à une planification de vol plus intelligente. Un logiciel avancé d'optimisation des itinéraires de vol permet aux compagnies aériennes d'analyser divers facteurs tels que les conditions météorologiques, le trafic aérien et les performances des avions afin de déterminer des itinéraires économes en carburant. En optimisant les trajectoires de vol, les compagnies aériennes peuvent réduire la consommation de carburant inutile et les coûts opérationnels, améliorant ainsi leurs résultats financiers. Cette focalisation sur la gestion des coûts est extrêmement critique dans un paysage concurrentiel où les marges bénéficiaires sont souvent serrées, ce qui incite les compagnies aériennes à investir dans des technologies fournissant des analyses en temps réel et des informations prédictives sur la consommation de carburant.

Le besoin croissant d’adhérer aux politiques réglementaires et la tendance à la durabilité environnementale tendent à stimuler la croissance du marché

Alors que la durabilité environnementale devient de plus en plus importante dans l’industrie aéronautique, la conformité réglementaire relative aux restrictions en matière d’émissions et de bruit stimule l’adoption de solutions d’optimisation des itinéraires de vol. Les gouvernements et les organismes de réglementation imposent des réglementations plus strictes sur les émissions de carbone, encourageant les compagnies aériennes à adopter des pratiques plus respectueuses de l'environnement. Un logiciel d'optimisation des itinéraires de vol aide les compagnies aériennes à se conformer à ces réglementations en leur permettant de choisir des itinéraires qui minimisent leur empreinte carbone tout en répondant aux exigences opérationnelles. De plus, l’optimisation des itinéraires réduit non seulement les émissions, mais améliore également la perception du public des compagnies aériennes en tant qu’unités respectueuses de l’environnement. Cette évolution vers la durabilité devient un différenciateur concurrentiel sur le marché, encourageant les compagnies aériennes à tirer parti de technologies avancées qui soutiennent à la fois la conformité réglementaire et les objectifs environnementaux.

Restrictions du marché

Les problèmes d’intégration des données et de qualité liés à l’adoption de logiciels ont un impact sur la croissance du marché

L'optimisation efficace des itinéraires aériens repose en grande partie sur des données précises et complètes, notamment des informations météorologiques en temps réel, les conditions du trafic aérien, les prix du carburant et les mesures de performances des avions. Les compagnies aériennes utilisent souvent une variété de systèmes existants pour leurs opérations, ce qui rend difficile la collecte et l'intégration transparente de données provenant de plusieurs sources.

Les inexactitudes ou les lacunes dans les données peuvent conduire à des analyses incohérentes et à une mauvaise prise de décision concernant la planification des itinéraires. Par exemple, si les données météorologiques sont obsolètes ou si les informations sur le trafic aérien ne sont pas reflétées avec précision dans le logiciel d’optimisation, cela pourrait entraîner des décisions d’itinéraire sous-optimales susceptibles d’augmenter la consommation de carburant ou d’entraîner des retards. De plus, le maintien de données de haute qualité nécessite une surveillance et une mise à jour continues des systèmes, ce qui peut nécessiter beaucoup de ressources.

La complexité de la gestion de grandes quantités de données pose également des défis aux compagnies aériennes disposant d’une infrastructure ou d’une expertise informatique limitée. En conséquence, le recours à des données précises pour une optimisation efficace des itinéraires de vol peut entraver l’adoption de ces solutions, en particulier dans les régions où les capacités technologiques sont encore en développement.

Opportunités de marché

L’optimisation de trajectoire 4D dans le secteur de l’aviation est une opportunité de marché majeure

Le concept d'optimisation de trajectoire 4D (4D-TO) représente une opportunité de marché importante dans le secteur de l'optimisation des itinéraires de vol, grâce à sa capacité à améliorer l'efficacité opérationnelle, à réduire les coûts et à soutenir les objectifs de développement durable. 4D-TO intègre le temps comme quatrième dimension aux côtés de la latitude, de la longitude et de l'altitude pour optimiser les trajectoires de vol en temps réel, en tenant compte de facteurs tels que la météo, le trafic aérien et les performances des avions.

De plus, les progrès des systèmes de gestion du trafic aérien (ATM) accélèrent l’adoption de 4D-TO. Des programmes tels que System Wide Information Management (SWIM) facilitent un meilleur partage des données entre les opérations terrestres et aériennes, permettant une mise en œuvre transparente des trajectoires 4D. Les avantages comprennent une réduction de la congestion de l’espace aérien, moins de distorsions de trajectoire et une meilleure prévisibilité des opérations du trafic aérien. Alors que les compagnies aériennes donnent de plus en plus la priorité aux objectifs économiques et écologiques, l’optimisation de trajectoire 4D offre un outil transformateur pour moderniser les opérations aériennes tout en répondant aux défis de l’industrie.

Segmentation Analyse

Par composant

Marché dominé par le segment des logiciels en raison de son rôle essentiel dans l’amélioration de l’efficacité opérationnelle et des processus décisionnels des compagnies aériennes

En fonction du composant, le marché est classé en logiciels et services.

Le segment des logiciels représentait la plus grande part de marché de 58,97 % en 2026. Les logiciels avancés de planification de vol utilisent des algorithmes sophistiqués et des données en temps réel. analyse de donnéespour optimiser les trajectoires de vol, en tenant compte de diverses variables, telles que les conditions météorologiques, le trafic aérien et la consommation de carburant. Ainsi, des développements importants ont eu lieu dans le segment des logiciels.

Le segment des services devrait connaître une expansion considérable tout au long de la période de prévision, en raison du besoin croissant de support et de maintenance continus des systèmes d'optimisation. Alors que les compagnies aériennes s'appuient de plus en plus sur des solutions logicielles sophistiquées pour leurs opérations, elles ont également besoin de services complets comprenant l'installation, la formation, l'assistance technique et les mises à jour du système.

Par déploiement

En raison de son évolutivité et de sa rentabilité, le segment basé sur le cloud domine le marché

Par déploiement, le marché est classé en sur site et basé sur le cloud.

Le segment basé sur le cloud domine la part de marché de 58,37 % en 2026 et devrait croître au TCAC le plus élevé au cours de la période d'étude. Les solutions basées sur le cloud nécessitent généralement des investissements initiaux inférieurs à ceux des systèmes sur site. Les compagnies aériennes peuvent fonctionner selon un modèle d'abonnement, ce qui permet une gestion et une tarification prévisibles des tarifs, une budgétisation et une réduction des risques financiers. Le segment devrait capter 59 % de part de marché en 2025.

Le segment sur site devrait connaître une croissance significative au cours de la période de prévision. De nombreuses organisations préfèrent les déploiements sur site en raison de leur contrôle sur leur environnement informatique. Les compagnies aériennes peuvent personnaliser leurs systèmes pour répondre à des exigences opérationnelles spécifiques, en garantissant que leurs outils d'optimisation d'itinéraires s'alignent étroitement sur les processus commerciaux uniques. Le segment est susceptible de croître avec un TCAC de 11,25 % au cours de la période de prévision (2025-2032).

Par analyse de l'utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des compagnies aériennes commerciales a dominé le marché en raison du volume élevé d'opérations au niveau national et international.

En fonction de l’utilisateur final, le marché est divisé en compagnies aériennes commerciales, avions d’affaires et autres.

Les compagnies aériennes commerciales dominaient la part de marché de 45,07 % en 2026 et devraient connaître une croissance rapide au cours de la période de prévision. Les compagnies aériennes commerciales opèrent quotidiennement un grand nombre de vols, ce qui nécessite des solutions sophistiquées d'optimisation des itinéraires pour gérer efficacement des horaires complexes. Ce besoin est encore amplifié par le nombre croissant de passagers, qui oblige les compagnies aériennes à maximiser leur efficacité opérationnelle pour maintenir leur rentabilité. Le segment devrait dominer le marché avec une part de 45 % en 2025.

Le segment des avions d’affaires connaît une croissance robuste au cours de la période d’étude. Un logiciel d'optimisation d'itinéraires de vol destiné aux exploitants d'avions d'affaires leur permet de personnaliser les plans de vol en fonction des exigences individuelles des clients, notamment les heures de départ préférées, les destinations et les services en vol. Le segment devrait croître avec un TCAC substantiel de 11,57 % au cours de la période de prévision (2025-2032).

OPTIMISATION DES ITINÉRAIRES DE VOL RÉGIONAL PERSPECTIVES

Les régions du marché mondial sont segmentées en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

North America Flight Route Optimization Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

En 2025, l'Amérique du Nord représentait 2,26 milliards de dollars, soit 33,13 % du marché mondial, et devrait atteindre 2,51 milliards de dollars en 2026. Les États-Unis ont dominé le marché national en Amérique du Nord. La région connaît une croissance rapide, principalement en raison de son industrie aéronautique avancée et de la présence de grandes compagnies aériennes. L'infrastructure robuste et les avancées technologiques de la région facilitent l'adoption de logiciels sophistiqués de gestion de planification d'itinéraires. Des réglementations et initiatives favorables visant à moderniser les systèmes de gestion du trafic aérien stimulent encore la croissance du marché de l’optimisation des itinéraires aériens. Aux États-Unis, l’augmentation des demandes de commerce électronique et de livraison sur le dernier kilomètre a alimenté le besoin de solutions sophistiquées d’optimisation des itinéraires. Le marché américain devrait croître d’une valeur de 1,8 milliard de dollars en 2026.

Asie-Pacifique

L'Asie-Pacifique a contribué à hauteur de 23,87 % au marché mondial en 2025, avec une valorisation de 1,63 milliard de dollars, et devrait atteindre 1,81 milliard de dollars en 2026. La région devrait connaître un TCAC considérablement élevé au cours de la période de prévision. Les gouvernements investissent massivement dans les infrastructures aéroportuaires et les systèmes de gestion du trafic aérien, créant ainsi des opportunités pour les technologies d’optimisation avancées. Les compagnies aériennes adoptent de plus en plus de solutions numériques qui exploitent l’analyse des données pour améliorer la prise de décision concernant les itinéraires de vol. La Chine devrait atteindre une valeur marchande de 0,65 milliard de dollars en 2026. En outre, l'augmentation des flottes commerciales dans la région devrait également stimuler le marché. Par exemple, en décembre 2024, Air India, propriété du groupe Tata, a annoncé les commandes de 10 gros-porteurs A350 et de 90 avions monocouloirs de la famille A320. En outre, elle a choisi le composant Flight Hour Services-Component (FHS-C) d’Airbus pour sa flotte d’A350 en expansion. Le carnet de commandes complet d’Air India pour les avions Airbus s’élève désormais à 344, avec six A350-900 déjà livrés. L’Inde devrait être valorisée à 0,35 milliard de dollars en 2026, tandis que celle du Japon devrait atteindre 0,48 milliard de dollars la même année.

Europe

Le marché européen a généré 1,97 milliard de dollars en 2025, ce qui représente 28,92 % du paysage du marché mondial, et devrait atteindre 2,18 milliards de dollars en 2026. La région connaît une croissance substantielle de la part de marché de l'optimisation des itinéraires de vol, tirée par une forte présence de transporteurs à bas prix et un accent croissant sur la durabilité dans le transport aérien. Les compagnies aériennes européennes sont sous pression pour se conformer à des réglementations environnementales strictes, encourageant les investissements dans des technologies qui optimisent le rendement énergétique et réduisent les émissions. En septembre 2024, le groupe Air France-KLM a annoncé un plan pluriannuel visant à optimiser les itinéraires aériens à l'aide d'analyses avancées et de technologies d'IA. Le marché britannique devrait représenter 0,78 milliard de dollars en 2026. Cette initiative vise à réduire les émissions de CO2 de 30 % d'ici 2030, démontrant ainsi leur engagement en faveur du respect des réglementations en matière de normes environnementales. L’Allemagne devrait atteindre une valeur marchande de 0,54 milliard de dollars en 2026, tandis que celle de la France devrait atteindre 0,20 milliard de dollars en 2025.

Reste du monde

Le reste du monde a contribué pour environ 0,96 milliard de dollars au marché mondial en 2025, soit une part de 14,09 %, et devrait atteindre 1,05 milliard de dollars en 2026. Le reste du monde devrait afficher une croissance modérée au cours de la période d'étude. Cela inclut des régions telles que l’Amérique latine, le Moyen-Orient et l’Afrique, entre autres. Les compagnies aériennes de ces régions forment des partenariats avec des entreprises technologiques pour adopter des solutions avancées d’optimisation des itinéraires aériens. L'augmentation significative du transport aérien dans la région en raison des voyages et du tourisme est un autre facteur contribuant à la croissance régionale.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur le progrès technologique et le développement de produits pour répondre aux exigences du secteur aérien

Le marché mondial de l’optimisation des itinéraires aériens est composé d’acteurs majeurs, notamment Boeing, Airbus, Sabre, Jeppesen et SITA. Ces acteurs se concentrent sur les progrès technologiques et les innovations de produits qui tirent parti des technologies de pointe pour améliorer l'efficacité opérationnelle, réduire les coûts et améliorer la prestation globale des services dans le secteur de l'aviation. L'intégration de l'IA, de l'apprentissage automatique et de l'analyse des mégadonnées dans les systèmes de planification et de programmation des vols améliore les capacités de prise de décision, conduisant à des itinéraires optimisés qui permettent d'économiser du carburant et de réduire les émissions. Grâce à des investissements continus dans des solutions innovantes et des développements récents visant à améliorer les capacités de routage, ces sociétés sont bien placées pour répondre aux demandes changeantes du secteur du transport aérien tout en relevant les défis réglementaires liés à la durabilité environnementale.

Liste des principales sociétés d’optimisation des itinéraires de vol profilées :

- La société Boeing (États-Unis)

- Airbus SE (Pays-Bas)

- FL3XX (Autriche)

- International Business Machines Corporation (États-Unis)

- Honeywell International Inc. (États-Unis)

- Lufthansa Systems AG (Allemagne)

- Appui aérien AS(Danemark)

- Collins Aerospace (États-Unis)

- Amadeus IT Group SA(Espagne)

- Sabre GLBL Inc(NOUS.)

- Nav Canada (Canada)

- SITA Aviation(Italie)

- Jeppesen(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- septembre 2024 –Delta Air Lines a conclu un nouvel accord de partage de code avec Norwegian Airlines (SAS), élargissant l'accès aux routes pour les clients voyageant d'Amérique du Nord vers plus de 50 destinations en Europe du Nord. Ce partenariat a amélioré l'optimisation des itinéraires en fournissant des connexions et des options de planification plus efficaces aux voyageurs.

- septembre 2024 –Emirates a annoncé son intention d'augmenter la fréquence des vols entre Dubaï et Johannesburg, rétablissant ainsi la capacité aux niveaux d'avant la pandémie. Cette optimisation stratégique de la route vise à répondre à la demande croissante et à améliorer l’efficacité du service sur cette route internationale critique.

- juin 2024 –SITA a révélé une nouvelle collaboration avec ITA Airways visant à améliorer l'infrastructure réseau mondiale de l'entreprise. Cette collaboration englobait la transition du réseau MPLS (Multiprotocol Label Switching) de la compagnie aérienne vers la nouvelle plateforme Connect Go SASE de SITA. SITA fournit une solution d'avenir de réseau défini par logiciel (SDN) et de Secure Service Edge (SSE).

- Février 2024 –Collins Aerospace a annoncé une mise à niveau de son offre FlightHub en intégrant la solution Flight Profile Optimization (FPO). Cette amélioration fournit aux pilotes des recommandations d'itinéraire en temps réel, améliorant ainsi le rendement énergétique et réduisant les émissions de CO2. La technologie FPO permet des ajustements dynamiques en fonction des conditions météorologiques changeantes, permettant une planification et une exécution de vol plus efficaces.

- octobre 2023 –Dassault Aviation a présenté FalconWays, un nouvel outil de planification de vol conçu pour aider les pilotes de Falcon à sélectionner les itinéraires les plus économes en carburant. L'outil utilise des données mondiales mises à jour sur le vent et des algorithmes d'optimisation, permettant aux pilotes de réduire la consommation de carburant jusqu'à 7 % pendant les vols.

RAPPORT COUVERTURE

Le rapport sur le marché de l’optimisation des itinéraires de vol offre des détails détaillés sur le marché, mettant en évidence les principales entreprises, divers types de produits et les applications de produits clés. De plus, le rapport fournit des informations précieuses sur les perspectives du marché, la segmentation du marché, les progrès technologiques, le taux de croissance du marché et le paysage concurrentiel. Il se penche également sur la demande en matière de communications et de réseaux optiques tout en mettant en évidence les développements clés du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,68 % au cours de la période 2026-2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant

|

|

Par déploiement

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights a déclaré que la taille du marché mondial était évaluée à 7,55 milliards de dollars en 2026 et devrait atteindre 17,00 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 10,68%, le marché connaîtra une croissance rapide au cours de la période d’étude 2026-2034.

Le segment des logiciels sera le segment des composants qui connaîtra la croissance la plus rapide sur ce marché au cours de la période d'étude.

Boeing, Airbus, Sabre, Jeppesen et SITA, entre autres, sont des acteurs mondiaux clés sur le marché.

L'Amérique du Nord a dominé le marché de l'optimisation des itinéraires aériens avec une part de marché de 33,13 % en 2025.

Les États-Unis ont dominé le marché en 2026.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.