Taille du marché des barrières contre les inondations, part et analyse de l’industrie, par produit (barrières temporaires, barrières permanentes, vannes et autres), par application (urbaine, fluviale, côtière, transport, services publics et infrastructures critiques, et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES BARRIÈRES CONTRE LES INONDATIONS ET PERSPECTIVES FUTURES

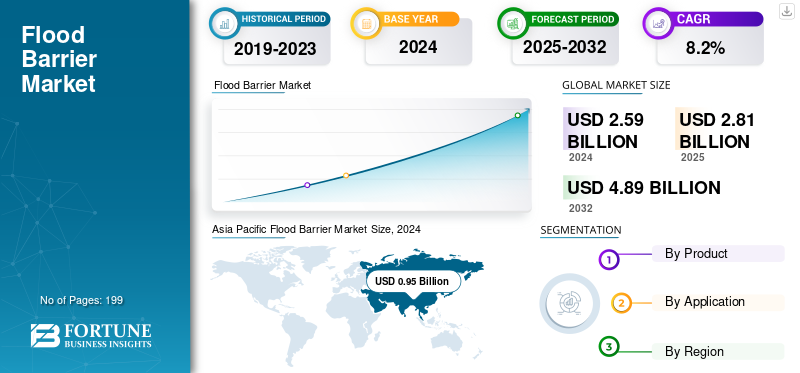

La taille du marché mondial des barrières contre les inondations était évaluée à 2,81 milliards USD en 2025. Le marché devrait passer de 3,05 milliards USD en 2025 à 5,67 milliards USD d’ici 2034, avec un TCAC de 8,0 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des barrières contre les inondations avec une part de marché de 1,15 % en 2025.

Une barrière contre les inondations fait référence à un élément physique construit ou à un système configuré visant à arrêter ou à modifier le débit de l'eau pour protéger les zones inondées. De tels dispositifs de protection peuvent être installés à vie, pour une courte période seulement, ou peuvent être actionnés automatiquement et assurer différents niveaux de protection, allant d'une seule maison au monde entier.

Le marché se développe pour diverses raisons telles que le changement climatique entraînant des inondations fréquentes et graves, l'urbanisation croissante et le développement des infrastructures, ainsi que l'élévation du niveau de la mer affectant les zones côtières. En outre, des réglementations gouvernementales plus strictes, une sensibilisation accrue aux risques climatiques et les progrès technologiques en matière d’infrastructures résilientes comptent parmi les autres facteurs contributifs.

Les principales entreprises du secteur sont AquaFence, AWMA Water Control Solutions, Blobel Umwelttechnik, Denilco Environmental Technology et Flood Control International.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La fréquence et la gravité croissantes des inondations stimulent la croissance du marché

Le nombre et la gravité croissants des inondations, principalement provoqués par le changement climatique, les conditions météorologiques irrégulières et la forte urbanisation, augmentent considérablement la demande de systèmes de barrière contre les inondations. L’accent est mis sur les investissements dans des infrastructures solides de gestion des inondations par les gouvernements, les municipalités et le secteur privé afin d’assurer la protection des actifs critiques et de la population. L’émergence d’une prise de conscience de la préparation aux catastrophes, ainsi que des politiques réglementaires et des investissements résilients au climat, poussent les villes à mettre en œuvre des solutions supérieures de protection contre les inondations afin de réduire les coûts économiques et de garantir un développement urbain durable.

Restrictions du marché

Des coûts initiaux élevés et une complexité de déploiement qui entravent la croissance du marché

L’utilisation intensive de systèmes de barrières contre les inondations se heurte à divers obstacles liés à des problèmes financiers et techniques. Les coûts énormes de démarrage et d'installation, combinés aux difficultés de mise en œuvre des systèmes, peuvent souvent décourager les petits utilisateurs et les municipalités disposant de fonds limités. Le long processus d'approbation, la nécessité d'intégrer les systèmes de drainage existants, les exigences d'entretien régulier et les exigences en matière de main-d'œuvre spécialisée compliquent encore davantage la mise en œuvre. De telles difficultés rendent nécessaires l’optimisation des coûts, l’innovation en matière de conception modulaire et l’autorisation concise pour surmonter les contraintes et stimuler une adoption plus large dans les régions en développement et développées.

Opportunités de marché

La demande de rénovation urbaine et de solutions temporaires stimule la croissance et crée des opportunités

L'augmentation du nombre de fournisseurs de barrières anti-inondation dans les régions à urbanisation rapide est observée en raison des programmes de rénovation et du manque croissant de préférence pour des solutions coûteuses et flexibles. Les barrières à court terme, également appelées barrières temporaires ou barrières modulaires, deviennent des options viables pour protéger les zones urbaines ayant besoin de barrières à court terme évolutives lors des inondations saisonnières. Les fabricants ont la possibilité d'exploiter cette demande grâce à l'innovation en matière de systèmes de protection contre les inondations, de services à valeur ajoutée tels que l'installation et la maintenance, et de modèles de collaboration incluant la participation des acteurs publics et privés. Cette tendance du marché favorise la diversification des produits et la disponibilité de revenus supplémentaires provenant deville intelligente/programmes d’adaptation au climat.

TENDANCES DU MARCHÉ DES BARRIÈRES CONTRE LES INONDATIONS

L’augmentation des investissements dans les infrastructures résilientes face aux inondations apparaît comme une tendance majeure du marché

L’intérêt accru pour les infrastructures durables de protection contre les inondations est soutenu par les efforts en faveur de la résilience climatique mondiale. Les systèmes de barrières anti-inondation modulaires et permanentes deviennent une priorité pour les gouvernements et les entités privées afin d'améliorer la résilience des infrastructures critiques et de réduire les dépenses de reprise après sinistre à long terme. Ces tendances sont soutenues par l'intégration de technologies de surveillance intelligente, la modélisation prédictive des inondations et le maintien de programmes de maintenance basés sur les données. De plus, les investissements dans les fonds internationaux d’adaptation au climat favorisent des projets de coopération qui permettent l’adoption rapide d’un plus grand nombre de technologies, ainsi que des marchés potentiellement élargis grâce aux initiatives avancées et respectueuses de l’environnement d’atténuation des inondations dans le monde entier.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par produit

Les solutions de durabilité et de maintenance réduite des barrières permanentes stimulent la croissance du segment

En fonction du produit, le marché est segmenté en barrières temporaires, barrières permanentes, vannes et autres.

Le segment des barrières permanentes devrait dominer le marché avec une part de 38,36 % en 2026. Cette croissance est due au fait que les gouvernements et les municipalités investissent dans des infrastructures de défense contre les inondations à long terme pour protéger les actifs urbains et critiques. La forte préférence pour des solutions durables nécessitant peu d’entretien, où l’utilisation du sol et les longs horizons de planification justifient des dépenses d’investissement initiales plus élevées.

De tous les segments, les barrières temporaires détiennent le TCAC le plus élevé de 8,8 % sur le marché mondial. Cette croissance est due au fait qu'ils offrent un déploiement rapide, une flexibilité et un coût initial inférieur pour les interventions d'urgence et les projets à court terme. Leur adoption est en augmentation parmi les villes et les organisateurs d’événements qui ont besoin d’une protection évolutive et à la demande sans changements structurels permanents.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Le segment urbain domine le marché en raison de sa nécessité de protéger les propriétés et les infrastructures critiques

En fonction des applications, le marché est divisé en infrastructures urbaines, fluviales, côtières, de transport, de services publics et critiques, et autres.

Le segment urbain devrait dominer le marché avec une part de 36,07 % en 2026. La croissance du segment est due au fait que les villes côtières et fluviales densément peuplées donnent la priorité à la protection contre les inondations pour protéger les vies, les biens et les infrastructures critiques. La valeur économique élevée des actifs urbains et les réglementations de construction et d’urbanisme plus strictes entraînent d’importants investissements dans des solutions permanentes et hybrides.

Urban détient également le TCAC le plus élevé de 8,8 % sur le marché mondial. La croissance du segment est due à l’accélération de l’urbanisation, à une plus grande exposition aux conditions climatiques extrêmes et à des budgets municipaux de plus en plus alloués à la résilience. Les rénovations municipales, le réaménagement du secteur riverain et la planification urbaine intégrée créent une demande récurrente de systèmes innovants de barrières contre les inondations.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES BARRIÈRES CONTRE LES INONDATIONS

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

L’Amérique du Nord représentait 0,58 milliard de dollars en 2025, soit 20,60 % de la part de marché mondiale, et devrait atteindre 0,62 milliard de dollars en 2026. La croissance de la région est due à la fréquence et à la gravité croissantes des événements météorologiques extrêmes, à l’élévation du niveau de la mer ainsi qu’à l’urbanisation croissante et au développement des infrastructures.

Les États-Unis sont à l'avant-garde du marché nord-américain, avec un chiffre d'affaires attendu de 0,45 milliard de dollars en 2026. Cette croissance est due à l'augmentation des événements météorologiques extrêmes, à la hausse des coûts d'assurance et à l'accent mis sur des infrastructures résilientes, la demande étant plus forte dans les zones côtières et urbaines.

Europe

Le marché européen était évalué à 0,71 milliard de dollars en 2025, soit 25,10 % du chiffre d’affaires mondial, et devrait atteindre 0,75 milliard de dollars en 2026. Cette croissance est due à la sensibilisation croissante aux mesures de contrôle des inondations, motivée par les événements météorologiques extrêmes et le changement climatique.

Le Royaume-Uni, l’Allemagne et l’Italie comptent parmi les principaux contributeurs à la croissance du marché, avec des revenus requis respectivement de 0,13 milliard de dollars, 0,18 milliard de dollars d’ici 2026 et 0,08 milliard de dollars d’ici 2025.

Asie-Pacifique

En 2025, l'Asie-Pacifique détenait 37,10 % du marché mondial, atteignant une valorisation de 1,04 milliard de dollars, et devrait atteindre 1,15 milliard de dollars en 2026. La région est en tête du marché en raison de sa grande population dans les zones côtières de basse altitude, de ses moussons et typhons fréquents et de ses investissements majeurs dans les infrastructures. L’expansion urbaine rapide et la prise de conscience croissante des risques climatiques incitent les gouvernements nationaux et locaux à financer des projets de défense contre les inondations à grande échelle.

Asia Pacific Flood Barrier Market Size, 2025 (USD billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Dans le même temps, le marché des barrières contre les inondations en Asie-Pacifique devrait également avoir le TCAC le plus élevé de 9,6 %, renforçant ainsi le marché en tant que marché à la croissance la plus rapide. Cette croissance est due à l’accélération du développement économique, à l’augmentation des dépenses publiques et privées consacrées à la résilience aux catastrophes et aux initiatives de financement internationales. Les pays de la région donnent la priorité aux mesures permanentes et temporaires, créant ainsi un vaste marché pour les fournisseurs et les innovateurs technologiques.

Le marché japonais est évalué à 0,19 milliard de dollars d’ici 2026, le marché chinois à 0,43 milliard de dollars d’ici 2026 et le marché indien à 0,21 milliard de dollars d’ici 2026.

l'Amérique latine

La région Amérique latine a conquis 7,10 % du marché mondial en 2025, générant 0,2 milliard de dollars de revenus, et devrait atteindre 0,22 milliard de dollars en 2026.

Amérique du Sud, Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont contribué pour environ 0,28 milliard de dollars au marché mondial en 2025, soit une part de 10,10 %, et devraient atteindre 0,31 milliard de dollars en 2026, en raison de l’augmentation des inondations liées au changement climatique, de l’urbanisation rapide et des initiatives gouvernementales en matière de développement des infrastructures et d’atténuation des catastrophes.

Les pays du CCG devraient détenir une part de marché de 0,12 milliard de dollars d’ici 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les investissements en R&D pour développer des barrières innovantes et légères

Les principaux acteurs du secteur sont AquaFence, AWMA Water Control Solutions, Blobel Umwelttechnik, Denilco Environmental Technology et Flood Control International. Les acteurs se concentrent sur plusieurs stratégies, dont les investissements en R&D pour développer des barrières innovantes, légères et rapidement déployables. Les entreprises développent également leur secteur manufacturier, tirent parti des opportunités d’intégration et élargissent leur clientèle grâce à l’expansion géographique et à la personnalisation. En outre, ils mettent l’accent sur des facteurs tels que l’efficacité des barrières, la durabilité et la rentabilité, tout en prenant de plus en plus en compte l’impact environnemental et les préoccupations esthétiques dans les zones urbaines.

LISTE DES PRINCIPALES ENTREPRISES DE BARRIÈRE CONTRE LES INONDATIONS PROFILÉES

- AquaFence (Norvège)

- Solutions de contrôle de l'eau AWMA(Australie)

- Blobel Umwelttechnik (Allemagne)

- Technologie environnementale Denilco(Chine)

- Flood Control International (Royaume-Uni)

- FloodBreak LLC(NOUS.)

- IBS Technics GmbH (Allemagne)

- Mur musculaire (États-Unis)

- Pas d'inondations(Danemark)

- PS Industries (États-Unis)

- The Flood Company (États-Unis)

- Société américaine de contrôle des inondations(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- septembre 2025- Flood Risk America, un leader en solutions de protection contre les inondations en Amérique du Nord, a annoncé le lancement de sa toute dernière innovation, la Passive Automatic Flood Gate. Cette barrière s’active automatiquement lorsque les eaux de crue montent, offrant ainsi une protection fiable et auto-activée contre les inondations.

- Février 2025- BrightShore Insurance Company « BrightShore » a annoncé son lancement dans le New Jersey, offrant une solution aux besoins d'assurance des propriétaires côtiers. Répondant au problème courant de la couverture inadéquate contre les inondations, BrightShore propose une police unique qui combine une assurance habitation traditionnelle complète avec une protection complète contre les inondations.

- janvier 2023- La famille de produits Flex Seal® a lancé sa nouvelle gamme révolutionnaire : Flex Seal Flood Protection. Cette gamme se compose de quatre produits Flex Seal, spécialement formulés pour aider à défendre les maisons et les entreprises contre les eaux de crue, tout en étant complètement amovibles une fois les eaux retirées.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché des barrières contre les inondations et met en évidence les principaux développements du secteur et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| Attribut | Détails |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Taux de croissance | TCAC de 8,00 % de 2026 à 2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par produit, application et région |

| Par produit |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 3,05 milliards de dollars en 2026 et devrait atteindre 5,67 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 8,0 % au cours de la période de prévision.

La fréquence et la gravité croissantes des inondations accélèrent la croissance du marché.

AquaFence, AWMA Water Control Solutions, Blobel Umwelttechnik, Denilco Environmental Technology et Flood Control International comptent parmi les principaux acteurs du marché.

La région Asie-Pacifique détenait la plus grande part de marché.

L’Asie-Pacifique était évaluée à 1,04 milliard de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 199

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés