Taille, part et analyse de l’industrie du marché des systèmes de livraison de carburant, par type de composant (composants d’injection de carburant, composants d’alimentation et de pressurisation de carburant, composants de stockage et de transfert de carburant et composants de filtration et de contrôle du carburant), par type de véhicule (deux roues, voitures particulières et véhicules utilitaires), par canal de distribution (OEM et marché secondaire), par type de carburant (essence/diesel et gaz), par technologie d’injection (systèmes d’injection de carburant conventionnels, systèmes d’injec

(Offre valable jusqu’au 15th Aug 2026)

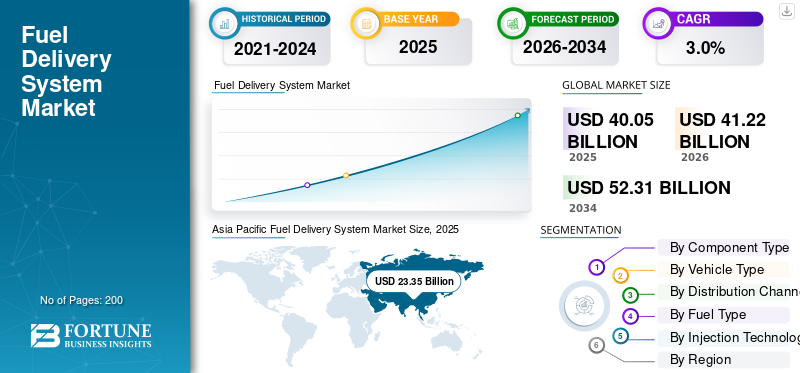

Taille du marché des systèmes de livraison de carburant et perspectives futures

La taille du marché mondial des systèmes de livraison de carburant était évaluée à 40,05 milliards USD en 2025. Le marché devrait passer de 41,22 milliards USD en 2026 à 52,31 milliards USD d’ici 2034, avec un TCAC de 3,0 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des systèmes de livraison de carburant avec une part de marché de 58,3 % en 2025.

Le système de distribution de carburant est un sous-système du véhicule qui stocke, régule et distribue le carburant du réservoir au moteur à une pression et une quantité contrôlées pour garantir une combustion efficace, des performances et le respect des normes d'émission. Les principaux moteurs du marché comprennent une production mondiale soutenue de produits à combustion interne etvéhicules hybrides, la demande croissante de deux-roues dans les économies émergentes, l'adoption croissante de technologies d'injection de carburant à haute pression, des réglementations plus strictes en matière d'émissions, la croissance des véhicules à carburant alternatif et une demande croissante du marché secondaire tirée par un parc automobile mondial vieillissant.

Des acteurs majeurs tels que Robert Bosch GmbH, Denso Corporation, Continental AG, BorgWarner Inc., Hitachi Astemo Ltd., Marelli Holdings Co., Ltd., TI Fluid Systems plc. et Mahle GmbH se concentrent sur les systèmes d'injection haute pression, les composants légers d'alimentation en carburant, la compatibilité avec les carburants alternatifs et les solutions optimisées en termes de coûts, tout en équilibrant les investissements entre les systèmes de carburant conventionnels et la transition progressive vers l'électrification.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des systèmes de livraison de carburant

- Taille du marché en 2025 : 40,05 milliards USD

- Taille du marché en 2026 : 41,22 milliards USD

- Taille du marché prévue pour 2034 : 52,31 milliards de dollars

- TCAC : 3,0 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché avec une part de 58,3 % en 2025.

- Le segment des composants d’injection de carburant a dominé le marché.

- Le segment OEM détenait la plus grande part de marché.

Amérique du Nord

Nous sommes témoins d’une croissance régulière, soutenue par un vaste parc de véhicules et une adoption croissante de l’hybride.

Asie-Pacifique

Dominé avec une part de 58,3 % en 2025, porté par une forte production de véhicules et une forte demande sur le marché secondaire.

Europe

En croissance constante, portée par les véhicules hybrides et les technologies avancées de systèmes de carburant.

NOUS.

Le marché américain était évalué à 4,21 milliards de dollars en 2025.

Japon

Le marché japonais devrait atteindre 2,79 milliards de dollars en 2026.

En savoir plus

TENDANCES DU MARCHÉ DES SYSTÈMES DE LIVRAISON DE CARBURANT

L'expansion du portefeuille de pièces de rechange accélère la demande de produits

La demande de remplacement en atelier augmente à mesure que les parcs de véhicules et les systèmes de carburant deviennent plus dépendants de la précision. Les pompes haute pression, les injecteurs de carburant, les rails et les composants de filtration sont de plus en plus remplacés à mesure que les attentes en matière de performances se resserrent et que les intervalles d'entretien s'allongent. Les fournisseurs élargissent leurs gammes de produits de qualité d'origine et regroupent un support numérique pour aider les ateliers indépendants à diagnostiquer et à installer correctement les pièces de livraison de carburant, améliorant ainsi les taux de réparation dès la première fois. Cette tendance augmente la valeur du marché secondaire par véhicule, même lorsque la croissance des véhicules neufs fluctue, et soutient une demande constante de filtres, de pompes et de matériel d'injection pour les applications essence/diesel et gaz.

- En septembre 2024, Continental a annoncé une expansion majeure de son portefeuille de pièces de rechange, incluant explicitement les pompes à carburant haute pression.

DYNAMIQUE DU MARCHÉ

LE MOTEUR DU MARCHÉ

Une conformité plus stricte en matière d'émissions augmente le contenu du système de carburant par véhicule

Des limites d’émissions plus strictes poussent les équipementiers à adopter un dosage de carburant plus précis et à plus haute pression et un contrôle de combustion plus propre. Cela augmente la demande en matière de composants d'injection, de modules d'alimentation/pressurisation et d'éléments de filtration/contrôle pour gérer la formation de particules, le fonctionnement transitoire et la durabilité sur des périodes de conformité plus longues. À mesure que les normes se resserrent, les fenêtres d'étalonnage des constructeurs se rétrécissent, ce qui augmente l'importance d'une pression de carburant stable, d'une atomisation améliorée et d'une distribution de carburant plus propre, en particulier pour les systèmes à injection directe et les systèmes diesel avancés. Ce facteur est plus fort dans les régions où les cycles réglementaires sont agressifs et augmente également les mises à niveau du marché secondaire, car les véhicules sont entretenus pour répondre aux régimes d'inspection. Ces facteurs stimulent collectivement la croissance du marché des systèmes de livraison de carburant.

- En avril 2024, l'UE a adopté le règlement (UE) 2024/1257 (Euro 7), renforçant les exigences en matière de réception par type liées aux émissions.

RESTRICTIONS DU MARCHÉ

La pénétration croissante des BEV limite la croissance des installations OEM à long terme

Étant donné que les véhicules électriques à batterie n'utilisent pas de systèmes d'alimentation en carburant conventionnels, l'accélération progressive de l'adoption des BEV réduit la part adressable des installations sur les nouveaux véhicules pour les réservoirs, les conduites de carburant, les pompes et les injecteurs. Alors que les hybrides et les hybrides rechargeables nécessitent toujours un matériel complet d'alimentation en carburant, la transition vers les BEV limite de plus en plus la croissance des unités dansvoitures particulières, en particulier sur les marchés bénéficiant d'un fort soutien politique et d'une amélioration du coût total de possession. Cela n’élimine pas la demande, mais abaisse le plafond de l’expansion des constructeurs et augmente la dépendance à l’égard des groupes motopropulseurs du marché secondaire et non BEV.

- En juillet 2025, l'AIE rapportait que les ventes de voitures électriques dépassaient les 17 millions en 2024, soit plus de 20 %.

OPPORTUNITÉS DE MARCHÉ

L’hydrogène ICE et les carburants alternatifs créent un nouvel espace blanc pour le système d’injection

Les carburants alternatifs ouvrent des opportunités de croissance où les systèmes de livraison de carburant évoluent plutôt que de disparaître. Par exemple, les moteurs à combustion interne à hydrogène nécessitent des injecteurs spécialisés, des commandes et des architectures d’alimentation de haute intégrité ; les groupes motopropulseurs à gaz nécessitent un matériel de régulation de pression et de distribution dédié. Ces voies sont particulièrement pertinentes pour les applications lourdes et à forte utilisation où la densité énergétique, le ravitaillement en temps réel et les performances robustes du cycle de service sont importantes. Pour les fournisseurs, l'opportunité est de réutiliser les plates-formes de fabrication ICE éprouvées tout en développant des modules d'injection et de contrôle spécifiques aux carburants, créant ainsi des revenus supplémentaires sans dépendre uniquement des volumes d'essence/diesel.

- En mai 2024, Bosch a présenté ses travaux sur les systèmes spécialisés d'injection directe basse pression et les injecteurs pour les moteurs à hydrogène à l'ACT Expo.

LES DÉFIS DU MARCHÉ

Fiabilité du système de carburant et risques liés à la qualité, pressions sur les coûts et la réputation

Les systèmes de distribution de carburant fonctionnent sous des températures élevées, des vibrations et des pressions très élevées, ce qui rend la durabilité et la sensibilité à la contamination critiques. Les pannes prématurées de la pompe ou de l'injecteur peuvent entraîner des problèmes de conduite, des calages ou des risques pour la sécurité, déclenchant des rappels, des pics de garantie et des dommages à la réputation. À mesure que les pressions d'injection augmentent et que les tolérances des composants deviennent plus strictes, l'assurance qualité et le contrôle des processus des fournisseurs deviennent plus difficiles, en particulier dans les chaînes d'approvisionnement mondialisées et les programmes de réduction des coûts. Ce défi augmente également le risque de non-conformité, car les défaillances peuvent affecter les performances en matière d'émissions et la conformité sur route, augmentant ainsi les charges de contrôle et de validation des équipementiers.

- En avril 2024, Stellantis a ouvert une enquête sur une défaillance de la pompe à carburant basse pression pouvant entraîner des calages du moteur, comme le documente la chronologie d'un rapport de rappel de la NHTSA.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de composant

La mesure avancée du carburant améliore la demande en composants d’injection de carburant

En fonction du type de composant, le marché est segmenté en composants d’injection de carburant, composants d’alimentation et de pressurisation de carburant, composants de stockage et de transfert de carburant et composants de filtration et de contrôle du carburant.

Les composants d'injection de carburant dominent le marché en raison de leur rôle essentiel dans l'atomisation du carburant, l'efficacité de la combustion et le contrôle des émissions. L’adoption croissante de systèmes d’injection haute pression à commande électronique dans les voitures particulières et les véhicules utilitaires augmente considérablement la valeur du contenu par véhicule. Des normes d'émission plus strictes et une réduction de la taille des moteurs renforcent encore la demande, rendant les injecteurs et les rails indispensables sur les véhicules essence, diesel et à carburant alternatif.

Le segment des composants de filtration et de contrôle du carburant devrait croître à un TCAC de 5,1 % au cours de la période de prévision.

Par type de véhicule

La production élevée de véhicules de tourisme soutient le leadership du segment des voitures de tourisme

En fonction du type de véhicule, le marché est segmenté en deux roues, voitures particulières et véhicules utilitaires.

Les voitures particulières dominent le marché des systèmes de distribution de carburant en raison de leur vaste base de production mondiale et de l’adoption accrue de technologies avancées d’injection de carburant telles que MPFI et GDI. Les réglementations sur les émissions, les objectifs d’efficacité énergétique et les tendances à l’hybridation continuent d’augmenter la complexité des systèmes de carburant et la valeur par véhicule de tourisme. La demande de remplacement provenant d’une large base installée de véhicules renforce encore la domination de ce segment sur les canaux OEM et Aftermarket.

Levéhicules utilitairesle segment devrait croître à un TCAC de 3,2 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par canal de distribution

Les taux de montage OEM élevés ancrent la demande des canaux d’équipement d’origine

En fonction du canal de distribution, le marché est segmenté en OEM et marché secondaire.

Le segment OEM détenait la part de marché la plus élevée des systèmes de distribution de carburant en raison de l'intégration directe des systèmes de distribution de carburant lors de la fabrication des véhicules et des contrats de fourniture à long terme entre les constructeurs automobiles et les fournisseurs de niveau 1. La demande des équipementiers est étroitement liée aux volumes de production mondiale de véhicules et aux exigences de conformité réglementaire qui imposent des architectures de livraison de carburant précises et durables. L’intégration croissante des systèmes et la standardisation des plates-formes soutiennent davantage la domination des équipementiers dans toutes les catégories de véhicules et types de carburant.

Le segment du marché secondaire devrait croître à un TCAC de 3,2 % au cours de la période de prévision.

Par type de carburant

Les volumes persistants de moteurs thermiques et hybrides stimulent la demande de systèmes de carburant essence et diesel

En fonction du type de carburant, le marché est segmenté en essence/diesel et gaz.

Le segment essence/diesel domine et constitue également le segment qui connaît la croissance la plus rapide, soutenu par la dépendance mondiale continue à l'égard des groupes motopropulseurs à combustion interne et hybrides. Alors que l’électrification progresse, les moteurs essence et diesel restent répandus dans les deux-roues, les voitures particulières et les véhicules utilitaires, en particulier dans les marchés émergents. Les améliorations technologiques telles que l’injection directe et la filtration améliorée augmentent la valeur du système, soutenant ainsi la croissance des canaux OEM et du marché secondaire. Le segment devrait croître à un TCAC de 3,2 % au cours de la période de prévision.

Le segment du gaz, y compris les véhicules au GNC et au GPL, connaît une croissance constante, tirée par la baisse des coûts du carburant, les initiatives de réduction des émissions et l'adoption croissante dans les transports publics et les flottes commerciales, en particulier en Asie-Pacifique et en Amérique latine, soutenant la demande de composants spécialisés de stockage de carburant et de régulation de pression.

Par technologie d'injection

L'injection de carburant portuaire maintient son leadership en termes de volume dans un contexte de transition technologique

Basé sur la technologie d’injection, le marché est segmenté en systèmes d’injection de carburant conventionnels, systèmes d’injection de carburant portuaire (MPFI) et systèmes d’injection directe.

MPFI domine en raison de sa rentabilité, de sa fiabilité et de son adoption généralisée sur les deux-roues et les voitures particulières. Il offre une solution équilibrée entre la conformité en matière d'émissions et l'abordabilité, en particulier sur les marchés sensibles aux coûts qui s'éloignent des carburateurs.

Le segment des systèmes d’injection directe devrait croître à un TCAC de 6,8 % au cours de la période de prévision, stimulé par le resserrement des normes d’émission et la demande d’un rendement énergétique et de performances moteur plus élevés.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SYSTÈMES DE LIVRAISON DE CARBURANT

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Fuel Delivery System Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique est le marché régional le plus vaste et celui qui connaît la croissance la plus rapide, soutenu par une production élevée dedeux-roues, les voitures particulières et les véhicules utilitaires. La région bénéficie d’une demande soutenue de véhicules à essence et diesel, d’une électrification plus lente dans plusieurs économies émergentes et d’une augmentation des besoins de remplacement sur le marché secondaire. L'adoption croissante de systèmes d'injection de carburant pour répondre aux normes d'émission de plus en plus strictes, combinée à une forte croissance sur les marchés de l'Inde et de l'ASEAN, continue de générer des volumes de systèmes et une complexité de composants dans les circuits OEM et du marché secondaire.

Marché chinois des systèmes de livraison de carburant

La Chine reste le plus grand marché national avec une part de marché de 57,5 % en Asie-Pacifique en 2025, en raison de son parc automobile massif et de la production continue de véhicules ICE et hybrides. Bien que l'adoption des véhicules électriques soit élevée, les systèmes d'alimentation en carburant restent essentiels pour les hybrides, les véhicules commerciaux et le marché secondaire, soutenant une demande stable de composants avancés d'injection et de filtration.

Marché japonais des systèmes de livraison de carburant

Le marché japonais est soutenu par une forte pénétration des véhicules hybrides, qui reposent toujours sur des systèmes sophistiqués d’injection de carburant et de pressurisation. Des normes technologiques élevées, une conformité stricte en matière d'émissions et une large base installée de véhicules de tourisme génèrent une demande constante des équipementiers et des volumes de remplacement constants sur le marché secondaire. Le marché japonais serait évalué à 2,79 milliards de dollars en 2026.

Marché indien des systèmes de livraison de carburant

L'Inde est un marché à forte croissance avec un TCAC de 4,6 %, tiré par la domination des deux-roues, l'augmentation du nombre de propriétaires de voitures particulières et la lente pénétration des véhicules électriques. Les améliorations imposées par le gouvernement en matière d'émissions ont accéléré le passage aux systèmes d'injection de carburant, augmentant considérablement la demande de pompes, d'injecteurs et de composants de filtration dans les circuits OEM et du marché secondaire.

Amérique du Nord

L’Amérique du Nord affiche une croissance régulière, tirée par un vaste parc de véhicules existants, une dépendance continue aux voitures particulières à essence et une adoption croissante des véhicules hybrides. Alors que la pénétration des véhicules électriques augmente, la demande de livraison de carburant reste forte pour les camions légers, les SUV et les véhicules utilitaires. Les dépenses élevées sur le marché secondaire, les cycles de vie plus longs des véhicules et la demande de systèmes de carburant axés sur les performances aident à compenser le ralentissement de la croissance des volumes des constructeurs et à soutenir l'expansion du marché régional.

Marché américain des systèmes de livraison de carburant

Le marché américain repose sur une forte production de SUV, de camionnettes et de véhicules utilitaires, qui nécessitent tous des systèmes de distribution de carburant de grande capacité. La croissance hybride et un important parc de véhicules vieillissant soutiennent une forte demande sur le marché secondaire pour les pompes à carburant, les injecteurs et les composants de filtration malgré l'accélération de l'adoption des véhicules électriques. Le marché américain était évalué à 4,21 milliards de dollars en 2025.

Europe

Le marché européen connaît une croissance plus lente en raison de l’adoption plus rapide des véhicules électriques et de politiques strictes en matière d’émissions. Cependant, la demande persiste pour des systèmes de carburant avancés dans les véhicules hybrides, les flottes commerciales et le marché secondaire. La complexité accrue du système, motivée par les exigences de conformité en matière d’émissions et de durabilité, contribue à maintenir la valeur marchande même si les volumes de véhicules ICE diminuent progressivement.

Marché britannique des systèmes de livraison de carburant

Le marché britannique est soutenu par les ventes de véhicules hybrides et par un marché secondaire important, les véhicules restant sur la route plus longtemps. Les réglementations sur les émissions augmentent la complexité des systèmes de carburant, soutenant la demande de composants d’injection et de filtration de précision malgré une augmentation constante de l’adoption des véhicules électriques à batterie. Le marché britannique est estimé à 1,51 milliard de dollars en 2026.

Marché allemand des systèmes de livraison de carburant

L'Allemagne reste un marché européen clé, évalué à 1,85 milliard de dollars en 2025, en raison d'une forte production OEM, d'une production de véhicules orientée vers l'exportation et de technologies avancées de transmission. L'adoption massive de voitures particulières haut de gamme et d'hybrides stimule la demande de systèmes d'injection de carburant à haute pression, tandis qu'un vaste parc de véhicules soutient une activité constante de remplacement sur le marché secondaire.

Reste du monde

La région Reste du monde, y compris l’Amérique latine, le Moyen-Orient et l’Afrique, affiche une croissance résiliente soutenue par une faible pénétration des véhicules électriques, des flottes de véhicules commerciaux en expansion et des cycles de vie longs des véhicules. La demande en matière de systèmes de livraison de carburant est tirée par les véhicules diesel et à essence, le développement des infrastructures et le fort remplacement du marché secondaire, faisant de cette région l'un des contributeurs les plus stables à la croissance du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les technologies d’injection avancées, la conformité aux émissions et les empreintes de fabrication mondiales façonnent la compétitivité du marché

Les progrès en matière d’injection de carburant à haute pression, de contrôle optimisé des émissions et d’étroite collaboration entre les équipementiers et les fournisseurs de premier rang façonnent les tendances du marché mondial. Des acteurs de premier plan tels que Robert Bosch GmbH, Denso Corporation, Continental AG, BorgWarner Inc., Hitachi Astemo Ltd., Marelli Holdings Co., Ltd., TI Fluid Systems plc. et Mahle GmbH rivalisent grâce à des injecteurs de précision et à un carburant efficace.pompes, des réservoirs de carburant légers et des solutions de filtration intégrées compatibles avec l'essence, le diesel et les carburants gazeux. Les entreprises améliorent leur compétitivité en investissant dans des systèmes à injection directe de nouvelle génération, en élargissant leur capacité de fabrication en Asie-Pacifique et en alignant leurs portefeuilles de produits sur les groupes motopropulseurs hybrides et à carburant alternatif. Les partenariats stratégiques avec les constructeurs automobiles, la localisation de la production et l’optimisation des coûts grâce à des architectures de systèmes de carburant modulaires restent essentiels. Les fournisseurs renforcent également leurs offres de pièces de rechange et leurs capacités de diagnostic numérique pour capturer la valeur du cycle de vie, tout en équilibrant la demande continue d'ICE avec une électrification progressive et des exigences réglementaires en constante évolution dans le monde entier.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE LIVRAISON DE CARBURANT PROFILÉES

- Robert Bosch GmbH(Allemagne)

- Denso Corporation (Japon)

- Continental AG(Allemagne)

- BorgWarner Inc. (États-Unis)

- Hitachi Astemo Ltd. (Japon)

- Marelli Holdings Co., Ltd.. (Japon)

- TI Fluid Systems plc(ROYAUME-UNI.)

- Mahle GmbH (Allemagne)

- Aisin Corporation (Japon)

- Stanadyne LLC (États-Unis)

- Systèmes de carburant Cummins(NOUS.)

- Rheinmetall Automotive AG (Allemagne)

- Keihin Corporation (Japon)

- Parker Hannifin Corporation (États-Unis)

- Woodward, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Stanadyne a lancé ses nouvelles pompes à essence à injection directe d'essence de la série GX, offrant un débit plus élevé et une capacité haute pression pour une utilisation en course et sur route. Le lancement illustre l'activité produit continue autour des composants de distribution de carburant GDI, où les performances de la pompe, la capacité de pression et la durabilité sont essentielles, tout en signalant également que le fournisseur se concentre sur les sous-segments de systèmes de carburant haute pression et à forte valeur ajoutée, à mesure que les mélanges de groupes motopropulseurs évoluent.

- Juillet 2025 :Cummins a lancé un nouveau système de carburant à rampe commune pour les applications hors route, mettant en avant des pressions de rampe plus élevées (jusqu'à 2 200 bars, avec une protection jusqu'à 2 600 bars) et un débit de pompe de grande capacité. Le lancement souligne l'innovation continue dans le matériel et les commandes d'injection de carburant pour améliorer les résultats en matière d'économie de carburant, de durabilité et d'émissions dans les cycles d'utilisation exigeants des industries, de la construction et des mines.

- Mai 2025 :Bosch a souligné le développement d'injecteurs d'hydrogène pour les moteurs commerciaux et tout-terrain, y compris des concepts spécialisés d'injection directe basse pression conçus pour résister à la fragilisation par l'hydrogène et fonctionner sans lubrification externe. Cela renforce l’opportunité des systèmes de distribution de carburant au-delà de l’essence/diesel en orientant la R&D vers des injecteurs et des architectures d’injection compatibles hydrogène tout en tirant parti des écosystèmes de fabrication de moteurs à combustion et des programmes pilotes OEM.

- Avril 2025 :ABC Technologies a finalisé l'acquisition de TI Fluid Systems. Ils ont créé TI Automotive en combinant les empreintes mondiales et les portefeuilles de systèmes fluides des deux sociétés, y compris les réservoirs de carburant et les architectures de livraison de carburant, ainsi que les solutions thermiques et autres fluides. La transaction renforce l’échelle, la proximité client et l’intégration verticale, des leviers concurrentiels clés pour la fourniture d’assemblages de stockage, de transfert et de lignes de carburant OEM sur les plates-formes ICE et hybrides.

- Décembre 2024 :S&S Diesel Motorsport a annoncé le lancement de sa pompe à carburant haute pression Ordnance 650, conçue pour un rendement plus élevé à des régimes extrêmes pour les performances et les applications spécialisées. Bien qu’ils soient de niche, ces lancements mettent en évidence l’innovation continue dans le matériel d’alimentation en carburant haute pression, reflétant des tendances plus larges vers des pressions plus élevées, une stabilité du débit et une fiabilité qui influencent également les segments GDI/diesel hautes performances traditionnels.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 3,0 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de composant, par type de véhicule, par canal de distribution, par type de carburant, par technologie d'injection et par région. |

| Par type de composant |

|

| Par type de véhicule |

|

| Par canal de distribution |

|

| Par type de carburant |

|

| Par technologie d'injection |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 40,05 milliards de dollars en 2025 et devrait atteindre 52,31 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 23,35 milliards de dollars.

Le marché devrait croître à un TCAC de 3,0 % au cours de la période de prévision 2026-2034.

Le segment essence/diesel domine le marché dans le segment des types de carburant.

Une conformité plus stricte en matière d'émissions stimule le marché, en augmentant le contenu du système de carburant par véhicule.

Les principaux acteurs du marché sont Robert Bosch GmbH, Denso Corporation, Continental AG, BorgWarner Inc., Hitachi Astemo Ltd., Marelli Holdings Co., Ltd., TI Fluid Systems plc. et Mahle GmbH.

L’Asie-Pacifique représentait la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.